「インボイス登録すべきか、免税のままでいいのか判断できない」

「申請手順が複雑で何から手をつければいいか分からない」

「2 割特例が自分に当てはまるのか確認したい」

「会計ソフトをどれにすればいいか迷っている」

インボイス制度は 2023 年 10 月から始まった制度ですが、「取引先に対応を求められたが実際に何をすればいいか分からない」という個人事業主・フリーランスの方はまだ多くいます。

この記事では、2026 年 5 月時点の国税庁公式情報と各会計ソフトの公式情報をもとに、登録判断から申請手順・課税方式の選択・会計ソフト比較・請求書の書き方まで、個人事業主が知っておくべき内容をステップ順に解説します。

この記事でわかること

- インボイス制度が個人事業主に与える影響の全体像

- 登録すべきか判断するための 3 つの確認軸

- 国税庁 e-Tax での登録申請 3 ステップ

- 一般課税・簡易課税・2 割特例の選択基準

- タックスナップ・freee 会計・マネーフォワード クラウド確定申告・弥生 やよいの青色申告オンライン の 4 ソフト比較

- 適格請求書に必須の 6 つの記載項目

本記事は 2026 年 5 月時点の公式情報をもとにしています。最新情報は必ず公式サイトでご確認ください。

結論先出し: 取引先が課税事業者中心であれば登録を検討するのが現実的な選択です。年売上 1,000 万円以下の元免税事業者は「2 割特例」を使うことで、令和 8 年 9 月まで納税負担を大幅に抑えられます。会計ソフトはスマホ完結派ならタックスナップ、PC での精緻管理を求めるなら freee 会計・マネーフォワード クラウド確定申告・弥生 やよいの青色申告オンラインから選ぶのが基本です。詳細は本文で展開します。

※本記事にはPRを含みます

インボイス対応をスマホで完結したい方へ

タックスナップの特徴

✅ 全プランで消費税申告対応 (freee 会計・マネーフォワード クラウド確定申告は上位プランのみ)

✅ スマホのスワイプ操作だけで仕訳・申告が完結

✅ 30 日間は無料で全機能をお試し可能

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

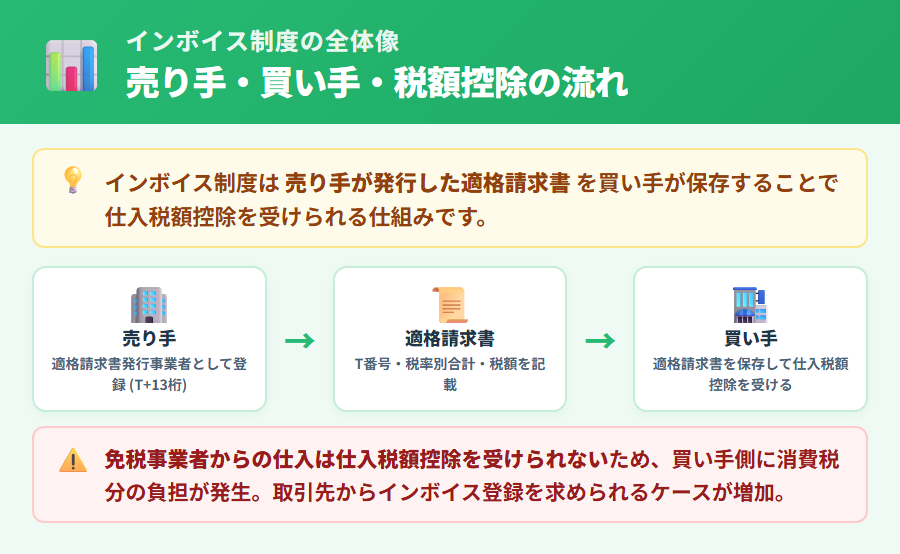

インボイス制度とは何か (個人事業主への影響を中心に)

適格請求書 (インボイス) の役割と仕入税額控除

「インボイス (適格請求書)」とは、売り手が買い手に交付する書類で、適用税率と税額を明示したものです。買い手 (課税事業者) がこのインボイスを受け取ることで、消費税の申告時に「仕入税額控除」として支払った消費税を差し引くことができます。

逆に言えば、売り手がインボイスを発行できない場合、買い手は仕入税額控除を受けられません。経過措置として一定割合の控除は認められていますが、段階的に縮小されます。

適格請求書発行事業者の登録番号 (T+13 桁) の意味

インボイスを発行するには、国税庁に「適格請求書発行事業者」として登録し、「T+13 桁」の登録番号を取得する必要があります。この番号は国税庁の公表サイトで誰でも検索でき、取引先が番号の有効性を確認できます。

個人事業主の場合、法人番号とは異なる新規の番号が付番されます。屋号と本名のどちらを公表するかは申請時に選択できます。

免税事業者のままでいるとどうなるか

取引先が課税事業者 (法人や売上 1,000 万円超の個人) の場合、あなたがインボイスを発行できないと、取引先は仕入税額控除を受けられない分だけ実質的な負担が増えます。その結果、値下げ交渉や取引縮小のリスクが生じることがあります。

一方、一般消費者向け (BtoC) が中心の事業者や、取引先が免税事業者中心の場合は影響が軽微なケースもあります。制度の詳細は国税庁インボイス制度特設サイトをご確認ください。

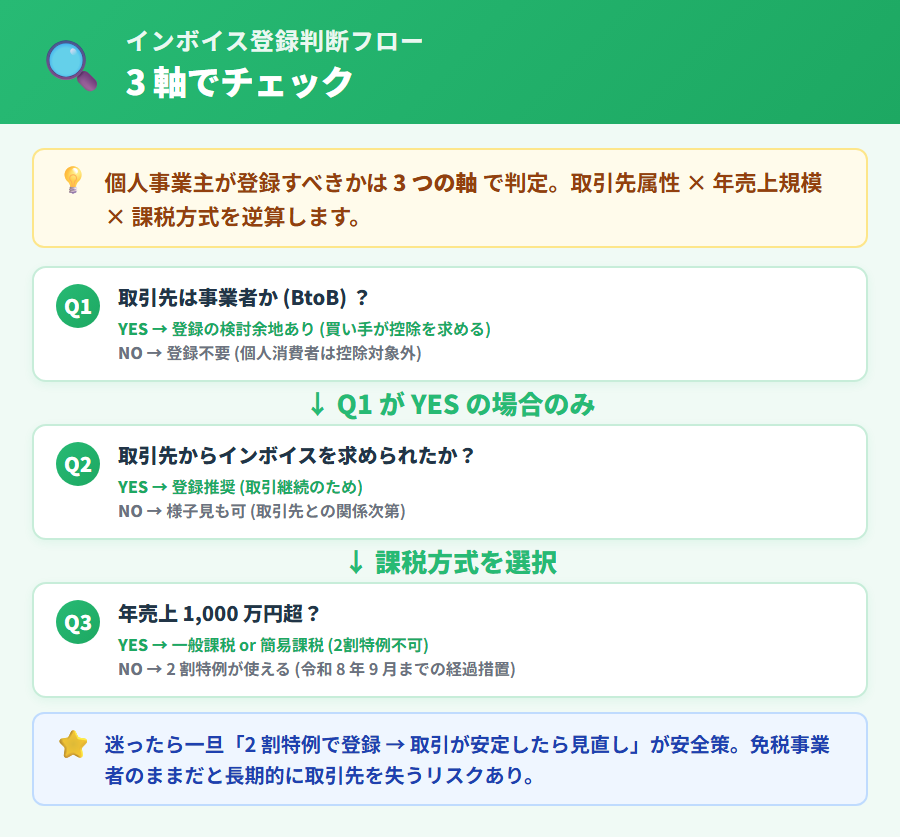

個人事業主が登録すべきかの判断フロー

取引先が課税事業者か免税事業者か

最初の判断軸は取引先の属性です。法人や売上 1,000 万円超の個人事業主と継続的に取引している場合、取引先はインボイスを必要としている可能性が高く、登録を検討するのが現実的です。

過去の請求書発行履歴を見直し、宛先が法人名義か個人名義かで取引先の属性をある程度把握できます。不明な場合は取引先に直接確認するのが確実です。

取引先属性別の目安

・取引先が法人または課税売上 1,000 万円超の個人 → 登録を推奨

・取引先が一般消費者 (BtoC) または免税事業者中心 → 登録見送りも選択肢

自分の年売上規模 (1,000 万円基準)

次の判断軸は年売上規模です。売上が 1,000 万円を超える場合はもともと課税事業者なので、インボイス登録に特段のデメリットはありません。

売上が 1,000 万円以下の免税事業者の場合、登録すると課税事業者となり消費税の納税義務が発生します。ただし、後述の「2 割特例」を活用することで令和 8 年 9 月まで納税負担を売上消費税の 2 割に抑えられます。

登録後の事務負担 (会計ソフト導入の必要性)

登録すると適格請求書の発行・税区分の管理・消費税申告書の作成が必要になります。紙や Excel での対応には限界があるため、会計ソフトの導入が現実的な選択です。ソフトの比較は後述の「4 ソフト対応マトリクス」をご参照ください。

※本記事にはPRを含みます

登録判断が固まったら申告準備を始める

タックスナップが選ばれる理由

✅ スマホで完結するシンプル設計

✅ 年額 5,800 円 (税抜) からスタート可能

✅ 消費税申告が全プランで対応

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

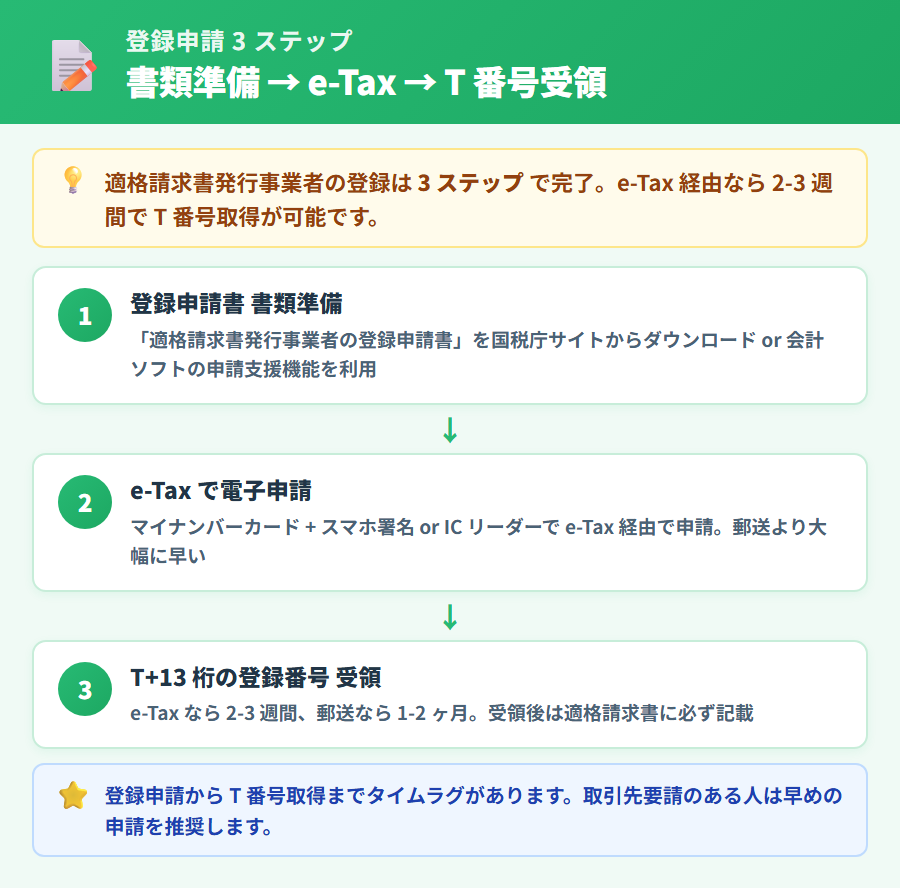

適格請求書発行事業者の登録手順 (国税庁 e-Tax)

ステップ 1 — 必要書類と申請ルートの確認

申請に必要なものは、マイナンバーカードと IC カードリーダー (またはマイナンバーカード対応スマートフォン) です。申請ルートは 2 つあります。

申請ルート比較

e-Tax (推奨): 即時受付・番号通知まで通常 2-3 週間

書面 (税務署郵送): 受付・番号通知まで 1-2 ヶ月

個人事業主は申請時に屋号と本名のどちらを公表するか選択できます。取引先の視点から分かりやすいほうを選ぶとよいでしょう。

ステップ 2 — e-Tax で申請書作成・送信

国税庁のインボイス制度特設サイトから e-Tax にアクセスし、「適格請求書発行事業者の登録申請書」を選択します。申請画面に沿って必要事項を入力し、マイナンバーカードで電子署名を行い送信します。

課税方式 (一般課税・簡易課税・2 割特例) は登録申請の段階で確定させる必要はありません。毎年の申告時に選択・変更できます (簡易課税は事前届出が必要な場合があります)。送信後は受付通知のメールまたは画面を必ず保存してください。

ステップ 3 — 登録番号 (T+13 桁) の受領と通知

e-Tax 申請の場合、通常 2-3 週間で「T+13 桁」の登録番号が通知されます。番号を受け取ったら次の 3 つのアクションを進めます。

- 取引先への登録番号の通知

- 請求書テンプレートへの番号追記

- 利用中の会計ソフトへの番号設定

なお、番号が国税庁の公表サイトに掲載されるまで数日のタイムラグが生じる場合があります。取引先に番号を通知したあとすぐに検索できない場合でも、数日待ってから再確認するとよいでしょう。

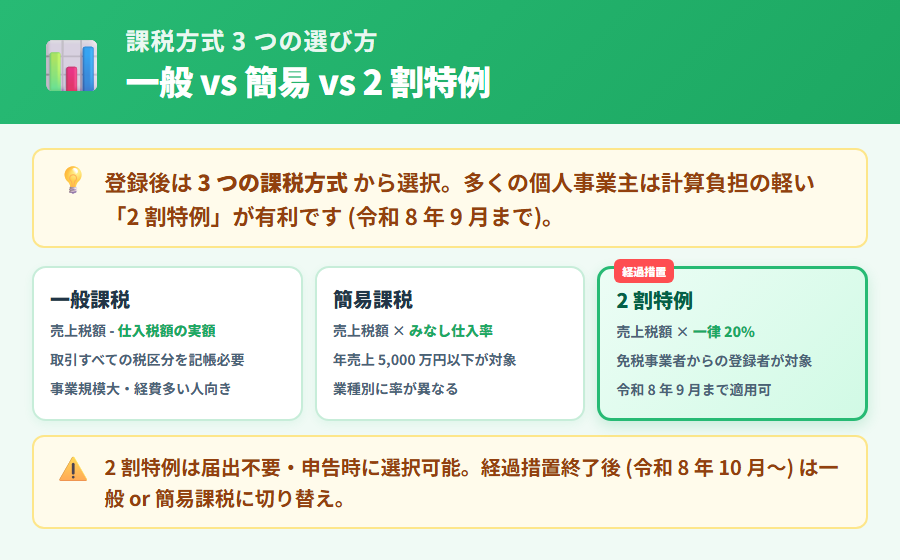

課税方式 3 つの選択基準 (一般課税・簡易課税・2 割特例)

一般課税 (本則課税) — 実額方式

売上に係る消費税から仕入に係る消費税を差し引いた額を納税する方式です。すべての取引の税区分を正確に管理する必要があるため、会計ソフトの活用が前提となります。

仕入や経費が多い事業者 (小売・卸売など) は実際に控除できる消費税が多くなるため、一般課税が有利になるケースがあります。一方、仕入が少ないサービス業では納税額が多くなりがちです。

簡易課税 — みなし仕入率方式 (売上 5,000 万円以下)

前年の課税売上高が 5,000 万円以下の事業者が選択できる方式です。実際の仕入金額を集計するのではなく、業種ごとに定めた「みなし仕入率 (40〜90%)」を売上消費税に乗じて控除額を算出します。

適用するには「消費税簡易課税制度選択届出書」を事前に提出する必要があります。サービス業・士業など仕入コストが低い業種では、実額よりみなし仕入率のほうが高くなり有利になる場合があります。複数の業種を兼業している場合の計算については、タックスナップでの簡易課税複数業種の計算方法をご参照ください。

2 割特例 — 売上消費税の 2 割を納税 (経過措置)

免税事業者がインボイス登録によって課税事業者になった場合に利用できる経過措置です。売上消費税の 2 割だけを納税すればよいため、事務負担と納税額の両方を大幅に抑えられます。

2 割特例の主な適用条件

- 適用期間: 令和 5 年 10 月 1 日〜令和 8 年 9 月 30 日を含む課税期間

- 対象者: 免税事業者からインボイス登録で課税事業者となった人

- その年の売上が 1,000 万円を超えると対象外になります

- 申告時に選択するだけでよく、事前の届出は不要です

2 割特例と簡易課税は年単位で選び直すことができます。freee 会計での 2 割特例の具体的な設定方法はfreee 会計でインボイス制度に対応する方法で詳しく解説しています。

※本記事にはPRを含みます

課税方式が決まったらソフトで申告準備

タックスナップなら 3 方式すべてに対応

✅ 2 割特例・簡易課税・一般課税を全プランでサポート

✅ 30 日間の無料期間で操作感を事前確認

✅ スマホだけで仕訳・申告・e-Tax 送信まで完結

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

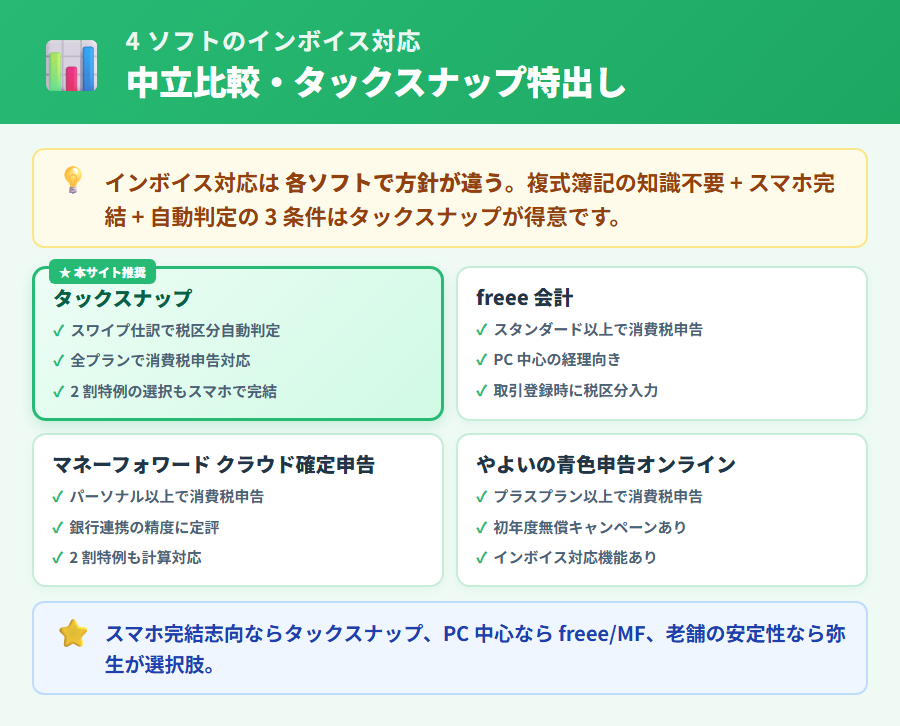

4 ソフト × インボイス対応マトリクス

4 ソフトの基本仕様比較

2026 年 5 月時点の各社公式情報をもとにまとめています。消費税申告書の作成に対応しているプランの違いが、ソフト選びの主な判断軸となります。

| ソフト (税抜年額) | 消費税申告対応プラン | 2 割特例対応 |

|---|---|---|

| タックスナップ 5,800 円〜 |

全プラン対応 | 〇 |

| freee 会計 年額は公式参照 |

スタンダード以上 | 〇 |

| マネーフォワード クラウド確定申告 10,800 円〜 |

パーソナル以上 | 〇 |

| 弥生 やよいの青色申告オンライン 11,800 円〜 |

全プラン対応 | 〇 |

※タックスナップ料金は税抜年額。freee 会計スターター・スタンダードは現行キャンペーン価格が変動中のため「公式参照」としています。マネーフォワード クラウド確定申告・弥生 やよいの青色申告オンラインの料金はエントリープランの税抜年額。2026 年 5 月時点の各社公式情報をもとに作成。最新情報は各社公式サイトでご確認ください。

注意: freee 会計のスタータープランでは消費税申告書の作成・2 割特例の適用はできません。消費税申告が必要な方はスタンダード以上が必要です。マネーフォワード クラウド確定申告のパーソナルミニプランでは消費税申告の作成に制限があります。各社の最新の対応状況は公式サイトでご確認ください。

用途別おすすめソフト

4 ソフトの特徴を用途別に整理します。

- スマホ完結派: タックスナップ — 全プランで消費税申告対応・スワイプ仕訳でスマホだけで完結

- PC で精緻管理: freee 会計 (スタンダード以上) — 仕訳・申告書作成・請求書発行を統合管理

- 老舗安心感: 弥生 やよいの青色申告オンライン — 初年度無償キャンペーン実施中 (2027 年 3 月 15 日まで)

- 銀行連携重視: マネーフォワード クラウド確定申告 — 2,300 以上のサービス連携

タックスナップと freee 会計の詳細な比較はタックスナップ vs freee 会計 徹底比較を、タックスナップとマネーフォワード クラウド確定申告の比較はタックスナップ vs マネーフォワード クラウド確定申告 徹底比較をご覧ください。

各ソフトの具体的な設定方法 (詳細記事)

各ソフトでのインボイス設定・消費税申告の具体的な手順は以下の記事で詳しく解説しています。

各ソフトの設定方法詳細記事

- ▶ freee 会計でインボイス制度に対応する方法 — 4 ステップの設定手順・2 割特例の入力場所・スタータープランの落とし穴を解説

- ▶ マネーフォワード クラウド確定申告 入力手順ガイド — インボイス対応の具体的な設定手順を解説

- ▶ タックスナップで簡易課税複数業種を運用する方法 — 業種ごとのみなし仕入率適用と計算手順を詳しく解説

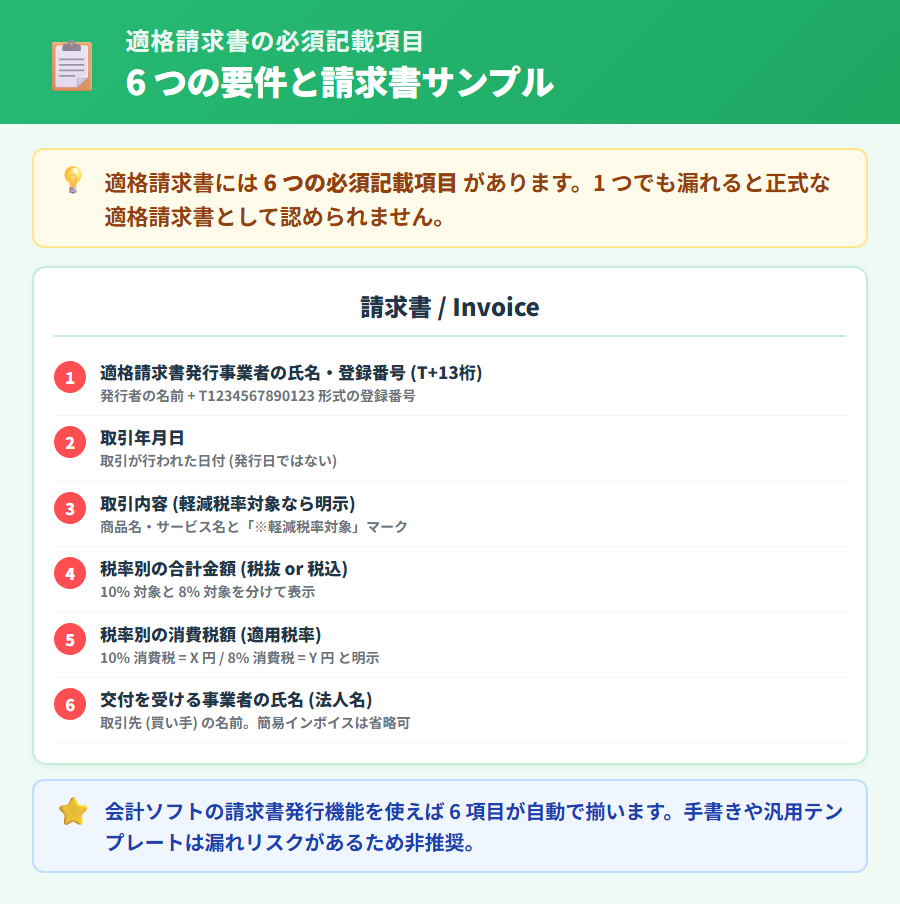

適格請求書の必須記載項目と書き方

必須 6 記載項目

適格請求書として認められるには、国税庁の定める 6 項目をすべて記載する必要があります。

- 適格請求書発行事業者の氏名 (または名称) と登録番号 (T+13 桁)

- 取引年月日

- 取引内容 (軽減税率対象品目の場合はその旨も記載)

- 税率ごとに区分した対価の合計額 (税抜または税込) と適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名 (または名称)

この 6 項目を満たせば、紙・PDF・メール添付など形式を問わず適格請求書として扱われます。

適格簡易請求書 (簡易インボイス) との違い

小売業・飲食店業・タクシー業など不特定多数に販売する業種は「適格簡易請求書」を発行できます。通常の適格請求書との主な違いは次の 2 点です。

- 受領者の氏名 (または名称) の記載を省略できる

- 税率ごとの消費税額または適用税率のどちらか一方の記載でよい

テンプレート更新時のチェックポイント

既存の請求書テンプレートを更新する際に確認すべきポイントです。

- T 番号の表示位置を分かりやすい箇所 (発行事業者名の近く) に配置する

- 端数処理は「1 枚の適格請求書につき税率ごとに 1 回」が原則

- 電子請求書 (PDF 送付・クラウド請求書サービス) も適格請求書として有効

- 会計ソフト・請求書発行サービスが T 番号を自動挿入する設定になっているか確認する

個人事業主のインボイスに関するよくある質問

個人事業主はインボイス登録した方がいいですか?

取引先が課税事業者 (法人・売上 1,000 万円超の個人) 中心であれば登録を検討することが一般的です。一方、一般消費者向け (BtoC) が中心や取引先が免税事業者中心の場合は、登録を見送る選択肢もあります。判断軸の詳細は本文の「登録判断フロー」セクションをご参照ください。最終判断は税理士や税務署にご相談ください。

適格請求書発行事業者の登録申請から番号取得まで何日かかりますか?

e-Tax での申請であれば通常 2-3 週間で T+13 桁の登録番号が通知されます。書面での申請 (税務署郵送) の場合は 1-2 ヶ月かかるため、急ぎの場合は e-Tax での申請が推奨されます。番号が国税庁公表サイトに掲載されるまでには数日のタイムラグが生じる場合もあります。

2 割特例は誰でも使えますか?

免税事業者がインボイス登録によって課税事業者となった方が対象です。令和 5 年 10 月 1 日〜令和 8 年 9 月 30 日を含む課税期間に限り適用できます。ただし、その年の課税売上が 1,000 万円を超えると対象外となります。申告時に選択するだけでよく、事前の届出は不要です。最終確認は国税庁の公式情報または税理士へご相談ください。

2 割特例と簡易課税はどちらが有利ですか?

一般的に、経過措置期間中 (令和 8 年 9 月まで) はサービス業・士業など仕入コストが低い業種では 2 割特例が有利になる傾向があります。仕入率が高い業種では簡易課税も検討に値します。2 割特例と簡易課税は年単位で選び直し可能です (簡易課税は届出要件あり)。個別の判断は税理士にご相談ください。

適格請求書には何を書けばいいですか?

必須の 6 項目は、(1) 事業者名と T 番号、(2) 取引年月日、(3) 取引内容、(4) 税率別合計額と適用税率、(5) 税率別消費税額、(6) 受領者氏名です。この 6 項目をすべて記載すれば、紙・PDF・電子請求書のいずれの形式でも適格請求書として認められます。詳細は本文の「適格請求書の必須記載項目」セクションをご参照ください。

会計ソフトはどれを選べばいいですか?

スマホで完結したい場合はタックスナップ (全プランで消費税申告対応・税抜年額 5,800 円〜)、PC で精緻管理したい場合は freee 会計 (スタンダード以上)、老舗の安心感を求めるなら弥生 やよいの青色申告オンライン (初年度無償キャンペーン中)、銀行連携を重視するならマネーフォワード クラウド確定申告 (パーソナル以上) が主な選択肢です。

インボイス登録後に取り消すことはできますか?

「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出することで、翌課税期間から登録を取り消すことが一般的とされています。ただし、課税事業者選択届出書を別途提出していた場合は 2 年間の継続要件が課されることがあります。詳細は税理士または税務署にご確認ください。

※本記事にはPRを含みます

インボイス対応の第一歩を踏み出す

タックスナップで始めるインボイス対応

✅ スマホ完結・全プランで消費税申告対応

✅ 2 割特例・簡易課税・一般課税をすべてサポート

✅ 30 日間の無料期間で操作感を確認してから判断

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

インボイス制度を個人事業主が始めるためのまとめ

この記事では、個人事業主がインボイス制度を始めるための全体像を解説しました。

- 登録判断: 取引先が課税事業者中心なら登録を検討。BtoC 中心は見送りも選択肢

- 申請手順: e-Tax 申請なら 2-3 週間で T+13 桁の番号を取得できる

- 課税方式: 元免税事業者は 2 割特例が有力な選択肢 (令和 8 年 9 月まで)

- ソフト選び: スマホ完結ならタックスナップ・PC 管理なら freee 会計/マネーフォワード クラウド確定申告/弥生 やよいの青色申告オンライン

- 請求書: 必須 6 項目を満たせば紙・電子いずれでも適格請求書として有効

迷っている方は、2 割特例と全プランで消費税申告に対応するスマホ完結ソフトを組み合わせることが、事務負担を最小限に抑えながらインボイス対応を進める一つの方法です。まずは 30 日間の無料期間を活用して操作感を確かめてみてください。

合わせて読みたい関連記事

- ▶ freee 会計でインボイス制度に対応する方法 — 4 ステップの設定手順・2 割特例の入力場所・スタータープランの落とし穴を詳しく解説

- ▶ タックスナップで簡易課税複数業種を運用する方法 — 複数の業種を兼業する場合のみなし仕入率適用と計算手順

- ▶ タックスナップ vs freee 会計 徹底比較 — 2 ソフトの料金・機能・向き不向きを詳しく比較

- ▶ タックスナップ vs マネーフォワード クラウド確定申告 徹底比較 — スマホ完結性・料金・消費税申告対応を比較