「申告書プレビューの控除額が 55 万円になっていた…」

「10 万円控除しか出なくて、どこを直せばいいかわからない」

「去年は 65 万円だったのに、今年は何故か減ってしまった」

freee 会計で確定申告書を作ったものの、青色申告特別控除額が 65 万円にならず頭を抱えている方は少なくありません。65 万円控除と 55 万円控除の差は 10 万円。所得税と住民税を合わせると 1〜3 万円程度の税負担の違いになるケースもあります。

この記事では、65 万円控除の 4 要件チェックリスト → freee 会計 UI の 4 確認ポイント → 5 典型「ならない原因」と対処 → 詰まり続ける場合の選択肢の 4 ブロックで、原因特定から解決までを順番に解説します。2026 年 5 月時点の公式情報 (国税庁「No.2070 青色申告特別控除」・freee 会計公式 LP) をもとにしています。

この記事でわかること

- 青色申告 65 万円控除に必要な 4 要件 (国税庁 No.2070 準拠)

- freee 会計の UI で確認すべき 4 つの画面・設定箇所

- 10 万円・55 万円・0 円表示別の 5 典型原因と対処手順

- e-Tax 提出と電子帳簿保存の 2 ルートで 65 万円控除を狙う方法

- 提出後に気づいた場合の更正の請求 (5 年以内の救済) の可否

本記事は 2026 年 5 月時点の公式情報をもとにしています。最新情報は必ず公式サイトでご確認ください。

※本記事にはPRを含みます

まずは 65 万円控除の 4 要件を国税庁の一次情報で確認

freee 会計で 65 万円控除を取るための必須条件

✅ 事業所得であること (副業の雑所得は対象外)

✅ 複式簿記 + 貸借対照表添付 + e-Tax 提出 (または電子帳簿保存)

✅ 4 要件すべてを満たして初めて 65 万円控除が適用される

制度内容は変更になる場合があります。最新情報は国税庁公式サイトでご確認ください。

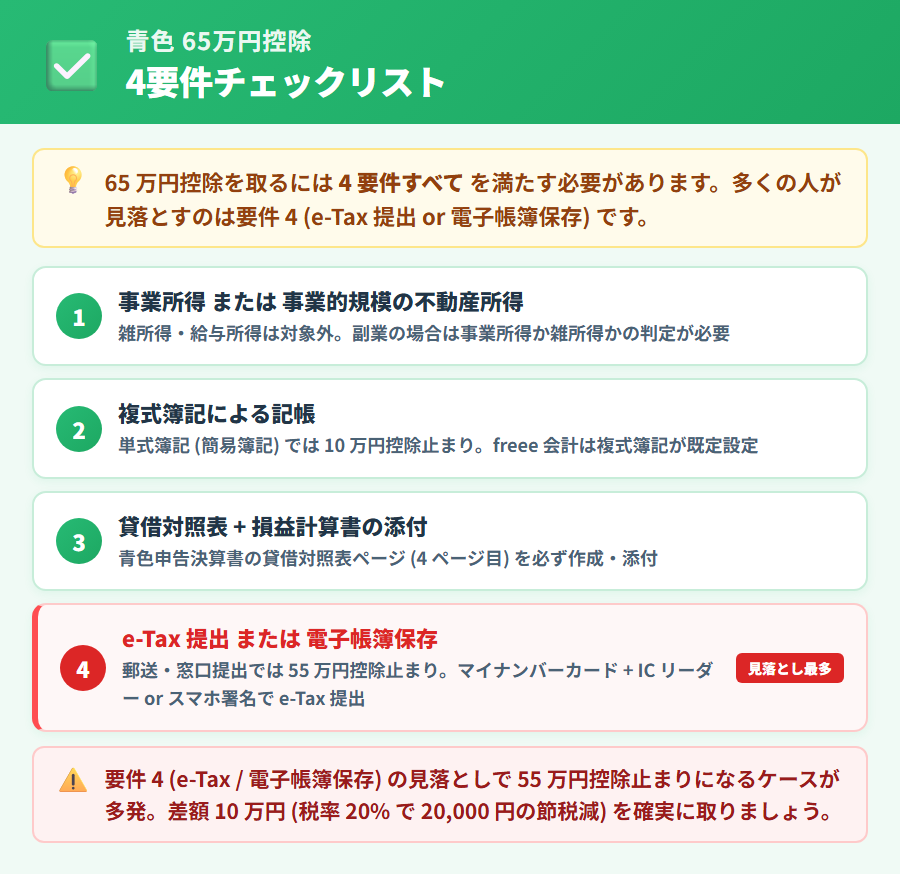

青色申告 65 万円控除の 4 要件チェックリスト

freee 会計の設定確認に入る前に、そもそも 65 万円控除の 4 要件を整理します。国税庁「No.2070 青色申告特別控除」(公式ページ) に基づく 4 つの条件をすべて満たして初めて 65 万円控除が適用されます。1 つでも欠けると 55 万円または 10 万円控除に減額されます。

| 控除額 | 記帳・書類 | 提出方法 |

|---|---|---|

| 10 万円控除 | 簡易簿記 (現金出納帳のみ可) |

紙 / e-Tax どちらでも可 |

| 55 万円控除 | 複式簿記 + 貸借対照表添付 | 紙 (郵送・窓口) でも適用可 |

| 65 万円控除 (目標) | 複式簿記 + 貸借対照表添付 | e-Tax 提出 または 電子帳簿保存 |

※国税庁「No.2070 青色申告特別控除」をもとに作成 (2026 年 5 月時点)。制度の詳細・個別適用判断は税務署または税理士にご確認ください。

重要: 期限内申告 (原則 3 月 15 日まで) でないと 65 万円控除・55 万円控除どちらも適用不可となり、10 万円控除のみになります。期限後申告の場合は控除額の取り戻しが原則できません。

要件 1 — 事業所得 (または事業的規模の不動産所得) であること

青色申告特別控除の対象は、事業所得または事業的規模の不動産所得のある方に限られます。副業として行っている業務が雑所得に区分される場合は、65 万円控除の対象外となります (最終判断は税務署または税理士にご確認ください)。

不動産所得の場合は、一般的に「5 棟 10 室基準」と呼ばれる事業的規模の要件を満たす必要があるとされています。詳細な判定基準は国税庁 No.2070 をご参照ください。

要件 2 — 複式簿記による記帳

現金出納帳のような単式簿記では 10 万円控除止まりです。複式簿記 (借方・貸方で記帳する形式) が必要です。freee 会計はデフォルトで複式簿記モードになっていますが、設定が「簡易簿記」に切り替わっているケースがあります (後述の確認ポイント 1 を参照)。

要件 3 — 貸借対照表と損益計算書の両方を添付

損益計算書だけでは 10 万円控除止まりです。貸借対照表も添付する必要があります。freee 会計では貸借対照表の作成自体は自動で行われますが、期首残高 (現金・預金など) が未入力のままだと実質的に未完成の状態になります。これが原因で「貸借対照表があるのに 10 万円控除になった」というケースが発生します (後述の確認ポイント 2 を参照)。

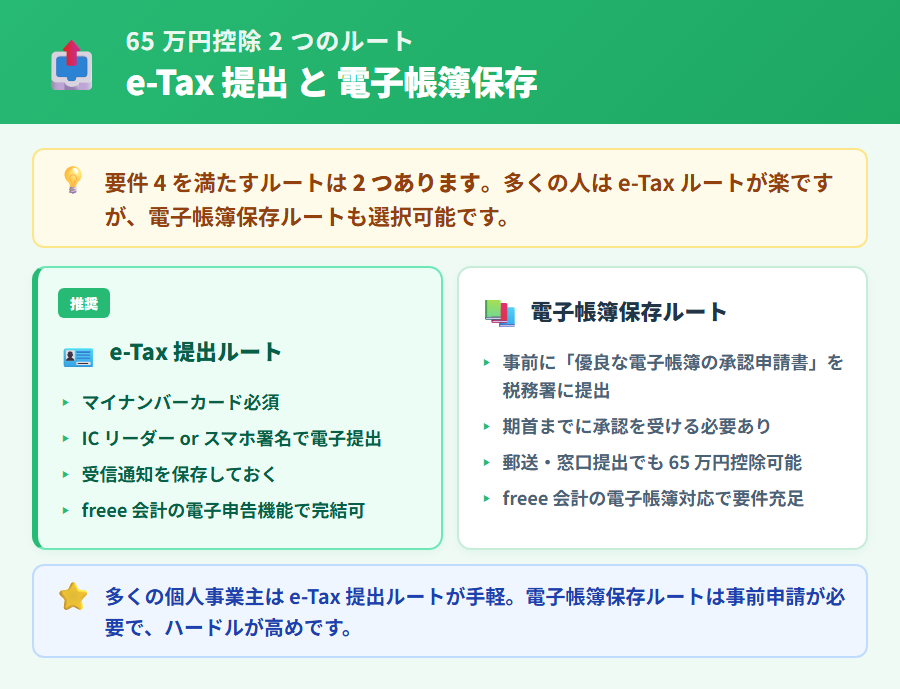

要件 4 — e-Tax 提出または電子帳簿保存 (見落とし最多)

2020 年分の確定申告 (令和 2 年分) 以降、紙 (郵送・窓口) で提出した場合は最大 55 万円控除に減額されています。65 万円控除を取るには、次のいずれかが必要です。

- (a) e-Tax による電子申告 — freee 会計から直接 e-Tax 提出が可能 (全プラン対応)

- (b) 優良な電子帳簿の保存 — 届出 + 要件を充足した電子帳簿保存法への対応が必要

e-Tax 提出が難しい場合の電帳法ルートについては、以下の記事で詳しく解説しています。

合わせて読みたい関連記事

- ▶ freee 会計で電子帳簿保存法に対応する方法 — e-Tax 提出が難しい場合の「電帳法ルート」で 65 万円控除を狙う手順を解説

- ▶ freee 会計 4 プランの費用と向き不向きを徹底比較 — スタータープランでも 65 万円控除を取れる範囲を確認

- ▶ 青色申告 65 万円控除の完全ガイド|4 要件と全会計ソフトでの取り方 – 4 要件チェックと freee/マネーフォワード/弥生での取り方を網羅した汎用ガイド

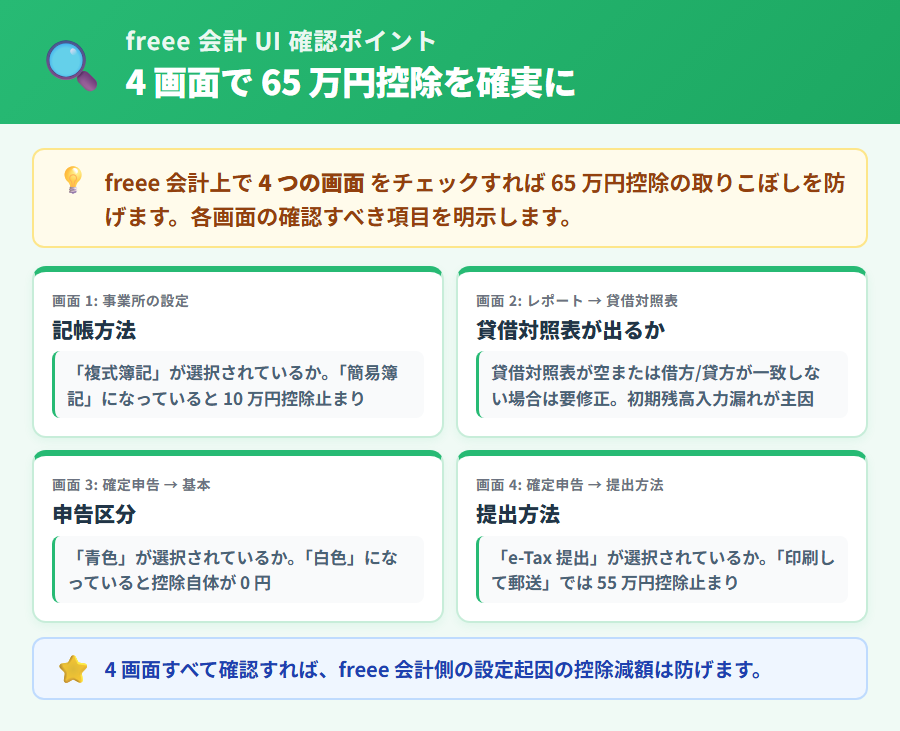

freee 会計の UI で確認すべき 4 ポイント

前の章で整理した 65 万円控除の 4 要件を「freee 会計の具体的な画面でどこを見ればよいか」に翻訳します。freee 会計を開きながら順番に確認してください。

ポイント 1 — 「事業所の設定」で記帳方法が複式簿記になっているか

確認手順: freee 会計にログイン → 左メニューから「設定」→「事業所の設定」→「記帳方法」セクションを確認します。

「複式簿記」と表示されていれば問題ありません。「簡易簿記」と表示されている場合は複式簿記に切り替えてください。切り替えると過去の取引の仕訳が自動で再計算されるため、決算直前に切り替える場合は登録済み取引に影響が出ないか事前に確認することをおすすめします。

ポイント 2 — 貸借対照表に期首残高・現預金が反映されているか

確認手順: freee 会計の「レポート」→「貸借対照表」を開き、期首残高のセクションを確認します。

預金口座・現金・売掛金などがすべてゼロや空欄のままだと、貸借対照表として実質未完成の状態です。口座連携を開始した時点を期首として、それ以前の残高が未入力になっているケースが多く見られます。期首残高の登録は「口座」メニュー → 各口座の「開始残高を設定」から行えます。

ポイント 3 — 申告書作成画面で「青色申告」が選択されているか

確認手順: freee 会計の「確定申告」→「申告書の作成」→「申告区分」を確認します。

「白色申告」になっていると 65 万円控除は 0 円扱いになります。青色申告に変更するには、税務署に青色申告承認申請書を提出済みである必要があります。申請書を提出していない場合は今年は白色申告で提出し、来年以降に青色申告承認申請書を提出して切り替える準備を進めましょう。

ポイント 4 — 提出方法が e-Tax になっているか

確認手順: freee 会計の「確定申告」→「提出方法の選択」を確認します。

「印刷して郵送」または「窓口提出」を選択している場合、freee 会計は自動的に 55 万円控除として計算します。65 万円控除にするには「e-Tax (電子申告)」に変更する必要があります。e-Tax 提出にはマイナンバーカードと、スマートフォンの NFC 読み取りまたは IC カードリーダーが必要です。

マイナンバーカード連携でエラーが出る場合は以下をご参照ください。

合わせて読みたい関連記事

- ▶ freee 会計で銀行・カード連携ができない場合の対処法 — マイナンバーカード連携エラーや口座連携の詰まりを解決する手順

※本記事にはPRを含みます

e-Tax 提出が難しい場合は電子帳簿保存ルートで 65 万円控除を狙う方法もあります

電子帳簿保存法で 65 万円控除を取る 2 つの条件

✅ 優良な電子帳簿の届出を事前に税務署へ提出する

✅ freee 会計は全プランで電子帳簿保存法に対応 (追加料金なし)

✅ 詳細な対応手順は freee 会計の電帳法解説記事で確認

制度要件は変更になる場合があります。最新情報は国税庁公式サイトでご確認ください。

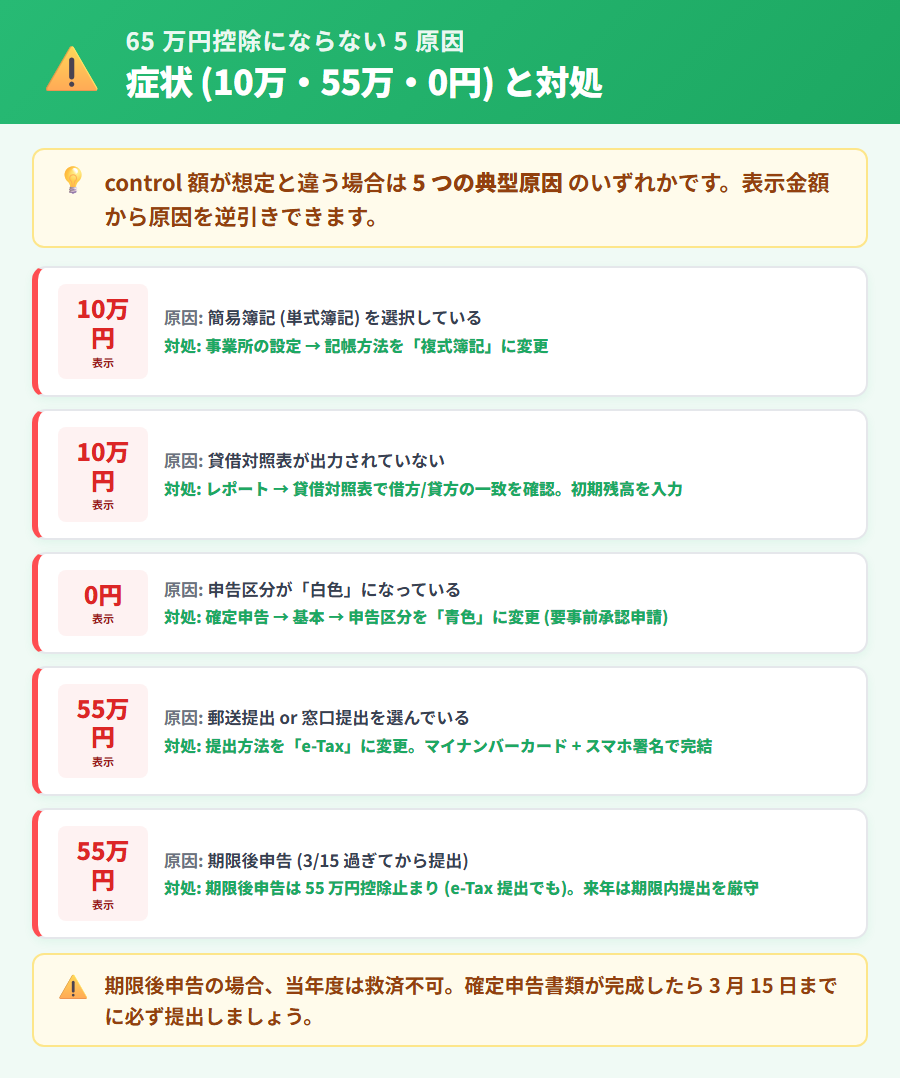

5 つの典型「ならない原因」と対処手順

申告書プレビューの控除額表示から、自分に当てはまる原因を特定してください。症状 → 原因 → 対処の 3 段で 5 パターンを解説します。

原因 1 — 記帳方法が簡易簿記になっている (症状: 10 万円表示)

原因 2 — 貸借対照表が未完成 (期首残高ゼロ) (症状: 10 万円表示)

原因 3 — 申告区分が「白色申告」になっている (症状: 0 円表示)

原因 4 — 紙 (郵送・窓口) で提出している (症状: 55 万円表示)

原因 5 — 期限後申告になっている (症状: 10 万円表示)

確定申告の法定期限 (原則 3 月 15 日) を過ぎての提出は、65 万円控除も 55 万円控除も適用できず、10 万円控除のみになります。

期限後申告は控除額の取り戻しが原則不可

期限後申告で 10 万円控除になった場合、65 万円控除への変更は原則できません。来年以降は期限内申告を徹底してください。

例外: 更正の請求 (法定申告期限から 5 年以内)

期限内に申告したものの、記帳方法のミスや設定の誤りにより 65 万円控除が適用されなかった場合は、法定申告期限から 5 年以内であれば「更正の請求」で訂正できるケースがあります。ただし、期限後申告 (期限を過ぎてからの提出) 自体が原因の場合は、更正の請求では控除額を取り戻せません。税務署または税理士にご相談ください。

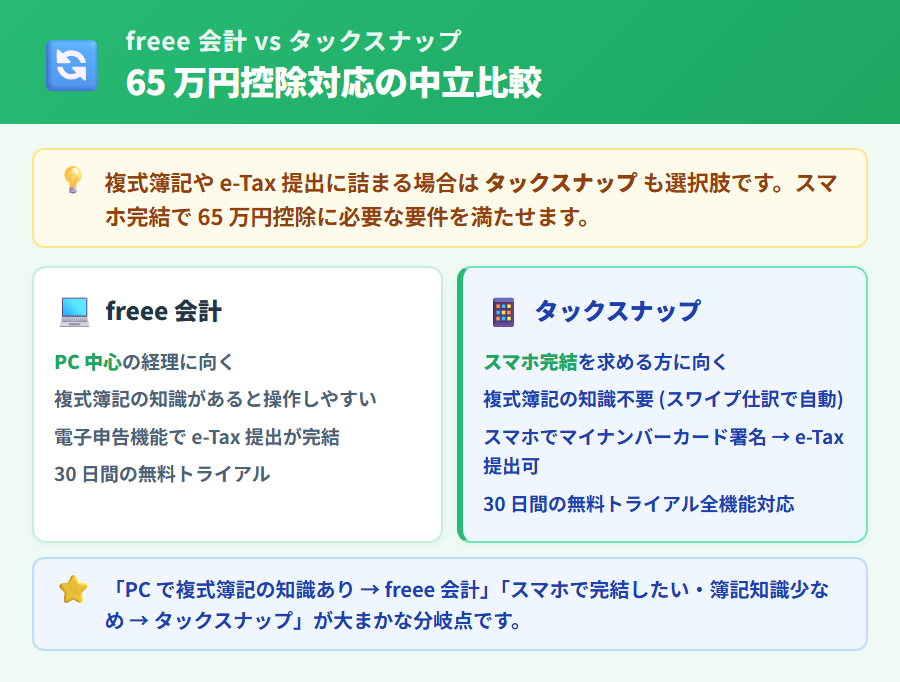

freee 会計の操作で詰まり続ける人向けの選択肢

freee 会計の設定で複数回詰まる場合は、別のアプリも選択肢の一つです。ここでは、中立的な立場でタックスナップを紹介します。

スマホで完結したい人にはタックスナップ

タックスナップは、スワイプ操作で取引を仕訳するスマートフォン特化の確定申告アプリです。複式簿記の知識がなくても、スワイプするだけで自動的に複式仕訳が組まれる設計になっています。

青色申告 65 万円控除については全プランで対応しており、e-Tax 提出も全プラン無料で利用できます (2026 年 5 月時点・タックスナップ公式情報をもとに記載)。30 日間の無料トライアルで全機能を試してから判断できます。

PC 環境がない / マイナンバーカード読み取りで詰まった人へ

タックスナップはスマートフォンアプリで e-Tax 提出が完結します。マイナンバーカードの読み取りもスマートフォンの NFC 機能で行えるため、IC カードリーダーを別途購入する必要がありません。

freee 会計もスマートフォンアプリで e-Tax 提出に対応しています。どちらが自分に合うかは、実際に無料トライアルで試して比較するのが最も確実です。freee 会計とタックスナップの詳細な機能・費用の比較は以下をご参照ください。

合わせて読みたい関連記事

- ▶ タックスナップ vs freee 会計を徹底比較 — 費用・操作性・65 万円控除対応をまとめて確認できます

- ▶ freee 会計で銀行・カード連携ができない場合の対処法 — e-Tax 用のマイナンバーカード連携でエラーが出る場合の対処手順

freee 会計の青色 65 万円控除に関するよくある質問

※本記事にはPRを含みます

freee 会計の設定で詰まり続けているなら、スマホ完結のタックスナップを 30 日無料で試してみる選択肢もあります

タックスナップで確認できること

✅ 全プランで青色申告 65 万円控除・e-Tax 提出に対応

✅ スワイプ仕訳で複式簿記の知識なしに記帳が完結

✅ 30 日間の無料トライアルで全機能を試せる

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

Q. freee で青色申告 65 万円控除にならない原因は?55 万円控除との違いと e-Tax 提出は必須?

freee 会計で青色申告 65 万円控除にならない原因は、(1) 電子帳簿保存または e-Tax 提出の要件を満たしていない、(2) 複式簿記が不完全、(3) 期限内申告ではない、の 3 つが主です。55 万円控除との違いは、65 万円控除には「e-Tax 提出」または「優良な電子帳簿保存」の要件が追加されることです (国税庁: 令和 2 年改正)。つまり、複式簿記+期限内申告のみだと 55 万円控除になり、e-Tax 提出を加えると 65 万円控除になります。freee で 65 万円控除にならない場合は、本記事「5 つの典型ならない原因と対処手順」H2 で 5 パターンを確認し、e-Tax 連動設定を見直してください。

freee 会計で青色 65 万円控除を取り戻すためのまとめ

この記事で解説した 65 万円控除の取り戻しポイントを振り返ります。

- 4 要件を全て満たしているか確認する — 事業所得・複式簿記・貸借対照表添付・e-Tax 提出 (or 電子帳簿保存) の 4 つすべてが必要

- freee 会計 UI の 4 ポイントを順番にチェックする — 記帳方法・貸借対照表期首残高・申告区分・提出方法の 4 箇所が確認の要点

- 症状から原因を特定して対処する — 10 万円表示なら記帳方法または貸借対照表、55 万円表示なら提出方法、0 円表示なら申告区分が典型原因

- e-Tax 提出か電子帳簿保存の 2 ルートで 65 万円を確保する — e-Tax が難しい場合は電子帳簿保存ルートも選択肢 (事前の届出が必要)

- 期限内申告を最優先にする — 期限後申告では 65 万円控除も 55 万円控除も適用できない

提出後に 65 万円控除が適用されていないことに気づいた場合は、法定申告期限から 5 年以内であれば更正の請求を検討できます。詳細は税務署または税理士にご相談ください。

freee 会計でインボイス制度への対応も同時に進めたい方は、以下の記事もご参照ください。

※本記事にはPRを含みます

スマホ完結で青色 65 万円控除を取るなら

タックスナップで 65 万円控除に対応するポイント

✅ 全プランで青色 65 万円控除に対応 (複式簿記・貸借対照表自動作成)

✅ スマホからの e-Tax 提出までアプリ内で完結

✅ 安心プランは追徴時の年額全額返金保証 (4 条件全充足時)

✅ 30 日間無料・年額 11,760 円 (税抜) 〜

登録メアド入力のみ・クレカ不要。料金・機能は変更になる場合があります。

合わせて読みたい関連記事

- ▶ freee 会計でインボイス設定をする方法 — 65 万円控除と並行してインボイス対応を進めたい方向けの解説

- ▶ freee 会計で電子帳簿保存法に対応する方法 — e-Tax 提出が難しい場合の 65 万円控除ルートを詳しく解説

- ▶ タックスナップ vs freee 会計を徹底比較 — freee 会計からの乗り換えを検討している方向けの詳細比較

本記事の内容は 2026 年 5 月時点の公式情報に基づいています。制度・料金・機能は変更になる場合がありますので、最新情報は国税庁公式サイトおよび freee 会計公式サイトでご確認ください。税務上の個別判断は税務署または税理士にご相談ください。