💬「副業の経費って、本業の会社員でも普通に落とせるのでしょうか?何が経費になるか分からず迷っています。」

💬「在宅で副業をしているのですが、家賃・電気代・通信費はどこまで経費にしてよいですか?」

💬「副業を雑所得で申告するか事業所得にするかで経費の扱いは変わりますか?」

副業会社員にとって「経費を正しく計上できるか」は、納税額を大きく左右する重要な論点です。経費の範囲を狭く解釈しすぎると本来控除できる支出を見逃し、逆に広げすぎると税務調査で否認されるリスクが高まります。副業の経費判定は「業務関連性・妥当性・客観性」の 3 軸で考えるのが基本で、本記事では会社員の副業でよく発生する経費の実例 + 家事按分の計算方法 + 雑所得 vs 事業所得の境界線まで網羅して整理します。

本記事は副業を「雑所得 or 事業所得として税務申告する読者」を対象としています。給与所得のみで完結する方 (年末調整完了組) は対象外です。経費管理アプリ選びは副業の確定申告アプリ完全ガイド、副業全般の制度整理は副業会社員の確定申告ガイドもご参照ください。

この記事でわかること

- 副業会社員が経費にできるもの・できないものの全体像

- 副業の経費を判定する 3 つの軸 (業務関連性・妥当性・客観性)

- 認められやすい経費の具体例 (通信費・消耗品・書籍・取材費・在宅光熱費按分など)

- 認められにくい経費の具体例 (個人的支出・家族向け支出・過大な交際費)

- 家事按分の実例と計算方法 (在宅副業の電気代・通信費・家賃)

- 雑所得と事業所得で経費の扱いは変わるか

本記事は2026年5月時点の情報をもとにしています。最終的な経費判定は税務署または税理士にご相談ください。

※本記事にはPRを含みます

副業の経費をスマホで簡単に記録するなら 30 日無料

タックスナップで経費漏れゼロへ

✅ レシート撮影+自動仕訳・通勤中に経費入力

✅ 家事按分の計算もスマホで対応・在宅副業に最適

✅ 30日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

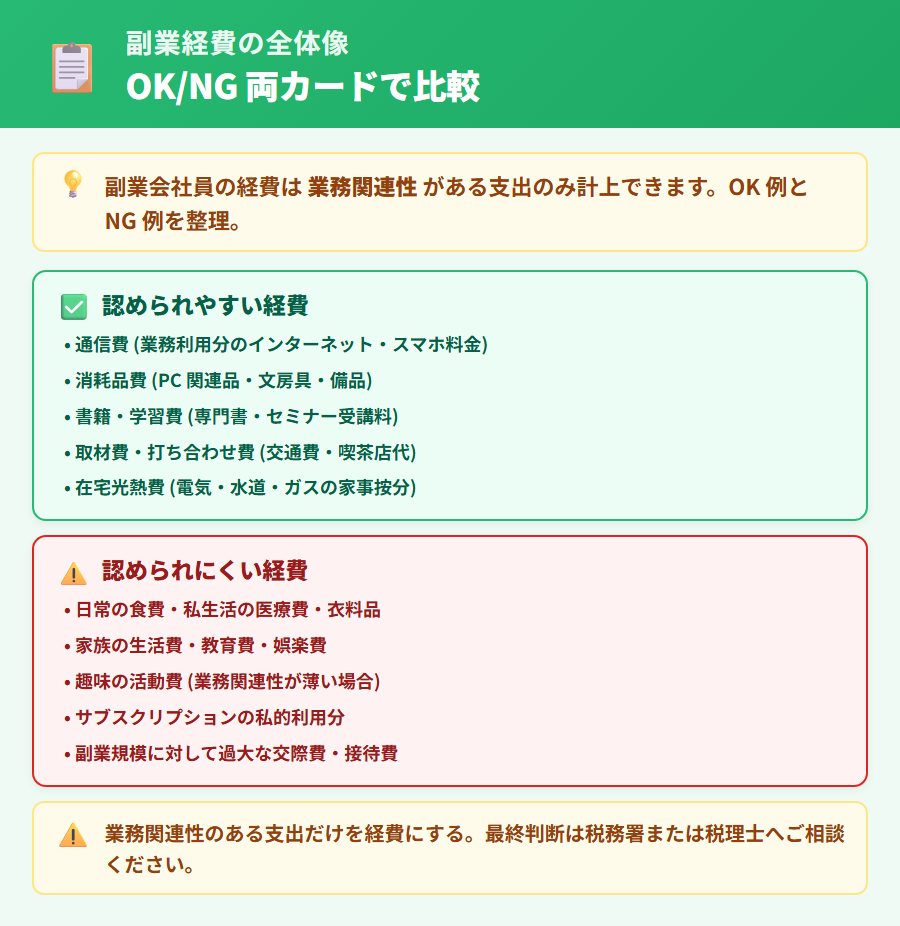

副業会社員が経費にできるもの・できないものの全体像

副業の経費とは、副業の収入を得るために直接かかった費用のことです。会社員が本業の通勤費用や仕事関連の支出を「給与所得控除」として一括で控除されているのと異なり、副業では個別に経費を計上することができます。

経費にできるかどうかの基本判定は「その支出が副業の収入に直接または間接的に貢献しているか」です。たとえばライティング副業の場合、取材交通費・参考書籍・ICレコーダー・PC ソフトなどは業務関連性が高いため経費にしやすい一方、私生活の食事代・家族の医療費・趣味の支出などは経費の対象外です。

本業の会社員と副業の経費の扱いで混同しがちなのが、「通勤費」と「個人的な支出」の境界線です。本業の通勤費は給与所得控除に含まれていますが、副業のクライアント先への移動・打ち合わせ場所への交通費は副業の経費にできます (業務関連性があるため)。一方、本業先への通勤費は給与所得控除に含まれているため、副業の経費に重複計上することはできません。

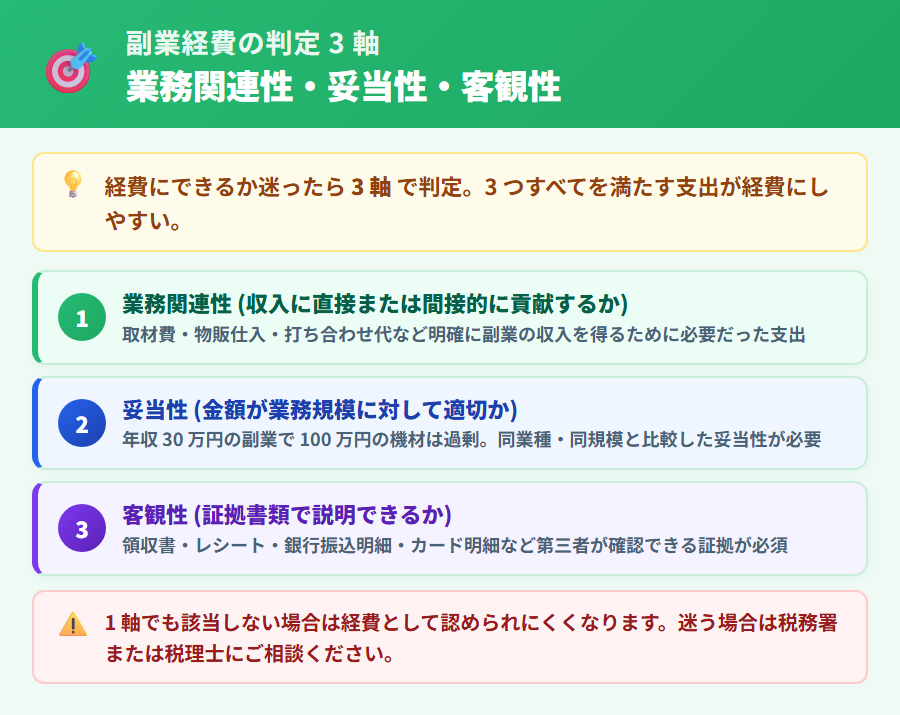

副業の経費を判定する 3 つの軸 (業務関連性 / 妥当性 / 客観性)

経費にできるかどうか迷ったときは、以下の 3 軸で判定するのが基本です。1 軸でも該当しなければ経費として認められにくくなります。

軸1: 業務関連性 (副業の収入に直接または間接的に関係するか)

最も重要な軸です。その支出が副業の収入を得るために必要だったかどうかを問います。たとえばライティング副業の取材費・物販副業の仕入・コンサルティング副業の打ち合わせ場所代などは明確に業務関連性があります。

一方、私生活と業務で兼用している支出 (自宅家賃・通信費・電気代など) は「業務に使った割合」だけが経費の対象になります。これを家事按分と呼び、「家事按分の実例と計算方法」で詳しく解説します。

軸2: 妥当性 (金額が業務規模に対して適切か)

業務関連性があっても、副業の規模に対して支出額が過剰に大きい場合は税務調査で否認される可能性があります。たとえば年収 30 万円の副業で 100 万円の高額機材を購入した場合、その必要性を客観的に説明できる根拠 (機材の業務利用記録など) が必要です。

妥当性の判断は「同業種・同規模の他事業者と比べてどうか」という相対評価が基準になります。常識的な範囲を超えた支出は事前に税理士に相談することをおすすめします。

軸3: 客観性 (証拠書類で説明できるか)

経費として計上するには、領収書・レシート・銀行振込明細・クレジットカード明細などの証拠書類が必要です。書類が残っていない支出は、たとえ業務関連性があっても経費として認められにくくなります。

レシートは紙のまま保管するか、電子帳簿保存法のスキャナ保存要件を満たす形で電子保存する必要があります。スマホアプリ (タックスナップなど) のレシート撮影機能を使うと、撮影と同時にデータ化・保存できるため、紙のレシートを失くす心配が減ります。詳細は電子帳簿保存法 始め方ガイドもご参照ください。

参考: 経費の最終判断は副業内容・規模・業種によって異なります。本記事は一般的な傾向を整理したものであり、個別の判断は税務署または税理士にご相談ください。

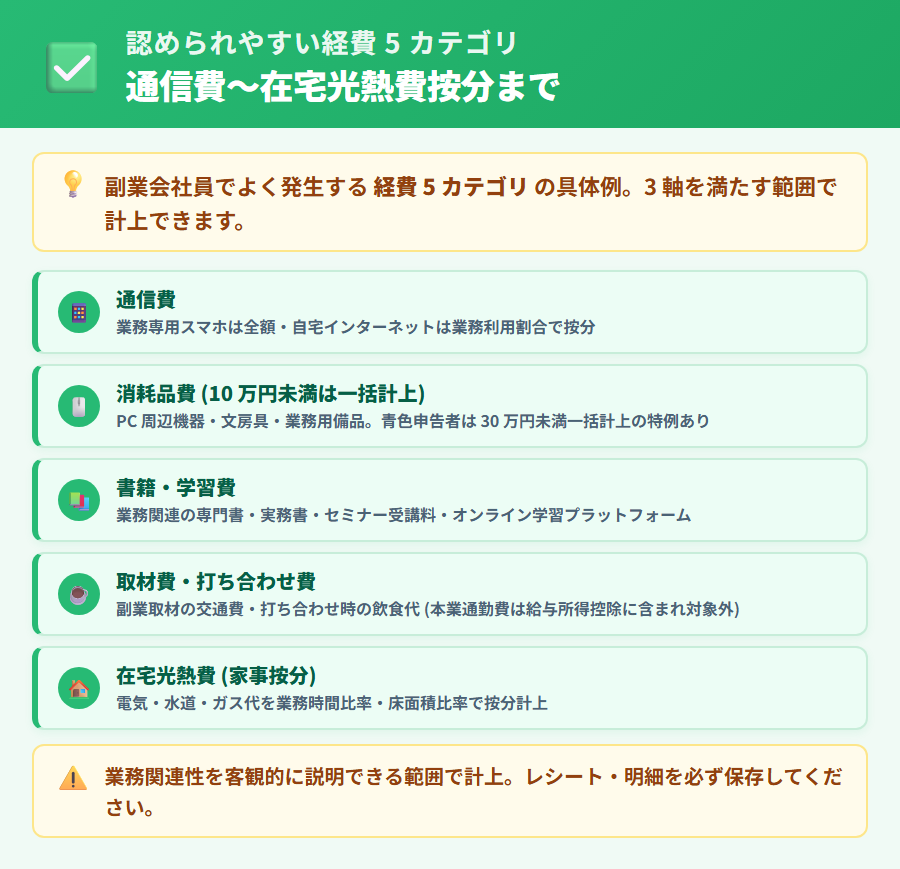

認められやすい経費の具体例 (通信費 / 消耗品 / 書籍 / 取材費 / 在宅光熱費按分)

副業会社員でよく発生する経費を 5 カテゴリに整理しました。3 軸 (業務関連性・妥当性・客観性) を満たす範囲で計上できます。

通信費 (インターネット・携帯電話・サブスクリプション)

自宅インターネット・スマホ料金・業務関連のサブスクリプションサービスなどは、業務利用割合に応じて経費計上できます。在宅副業では家庭用インターネットを業務でも使うため、後述の家事按分で業務分を計算します。業務専用のスマホ回線・SaaS (デザインソフト・写真編集ソフトなど) は全額経費にできます。

消耗品費 (PC 関連品・文房具・備品)

10 万円未満の PC 周辺機器 (キーボード・マウス・モニタ)、文房具、業務用備品は消耗品費として一括計上できます。10 万円以上の機材は減価償却対象になります (青色申告者は 30 万円未満まで一括計上可能な特例あり)。詳細は青色申告 65 万円控除ガイドもご参照ください。

書籍・学習費 (業務に関連する書籍・セミナー受講料)

副業の業務に関連する書籍 (専門書・実務書・業界誌など)、セミナー受講料、オンライン学習プラットフォームの月額利用料などは経費にできます。一般教養書や趣味の本は経費の対象外なので、業務との関連性を説明できる書籍を選ぶことが重要です。

取材費・打ち合わせ費 (交通費・喫茶店代)

副業の取材・打ち合わせのための交通費 (電車・タクシー)・喫茶店での打ち合わせ時の飲食代は経費にできます。本業先への通勤費は給与所得控除に含まれているため対象外です。打ち合わせ時のレシートには「誰と何の目的で会ったか」をメモしておくと客観性が高まります。

在宅光熱費 (電気代・水道代・ガス代の家事按分)

在宅で副業をしている場合、自宅の電気代・水道代・ガス代を業務利用割合に応じて経費にできます。一般的な目安として「業務に使う部屋の床面積比率」「業務時間比率」を基準に按分します。詳細は「家事按分の実例と計算方法」で解説します。

※本記事にはPRを含みます

レシート撮影と自動仕訳で経費漏れゼロへ

タックスナップで副業経費を効率管理

✅ レシートを撮影するだけで自動仕訳・科目分類

✅ 銀行・カード連携で経費漏れを防止

✅ 30日間全機能無料・クレジットカード登録不要

登録はメールアドレスのみ・クレジットカード不要

認められにくい経費の具体例 (個人的支出 / 家族向け支出 / 過大な交際費)

業務関連性が薄い・客観性に欠ける支出は経費として認められにくくなります。以下に該当する支出は、計上を控えるか、業務関連性を客観的に説明できる根拠を残しておく必要があります。

個人的支出 (生活費・趣味・家族の支出)

- 日常の食費・私生活の医療費・衣料品 (業務上特定のユニフォームが必要な場合を除く)

- 家族の生活費・教育費・娯楽費

- 趣味の活動費 (副業との関連性が明確に説明できない場合)

- 個人的なジム会費・健康管理費 (業務遂行のために必要と客観的に説明できない場合)

サブスクリプションサービスの私的利用分

Netflix・Spotify・電子書籍読み放題などのサブスクリプションは、業務に関連する場合は経費計上できます。たとえば動画編集副業で Netflix を参考映像として継続的に利用しているなど、業務関連性を説明できる場合は按分計上が可能です。ただし「ながら見」レベルの利用では認められにくいため、業務での利用記録 (視聴履歴・参考メモ等) を残しておくことが重要です。

過大な交際費・接待費

取引先との接待・打ち合わせの飲食代は経費にできますが、副業の規模に対して過剰な金額・頻度の場合は否認リスクが高まります。1 件あたりの上限は事業の規模により異なるため、税理士に相談しながら判断するのがおすすめです。レシートには相手の名前・人数・目的を必ずメモしてください。

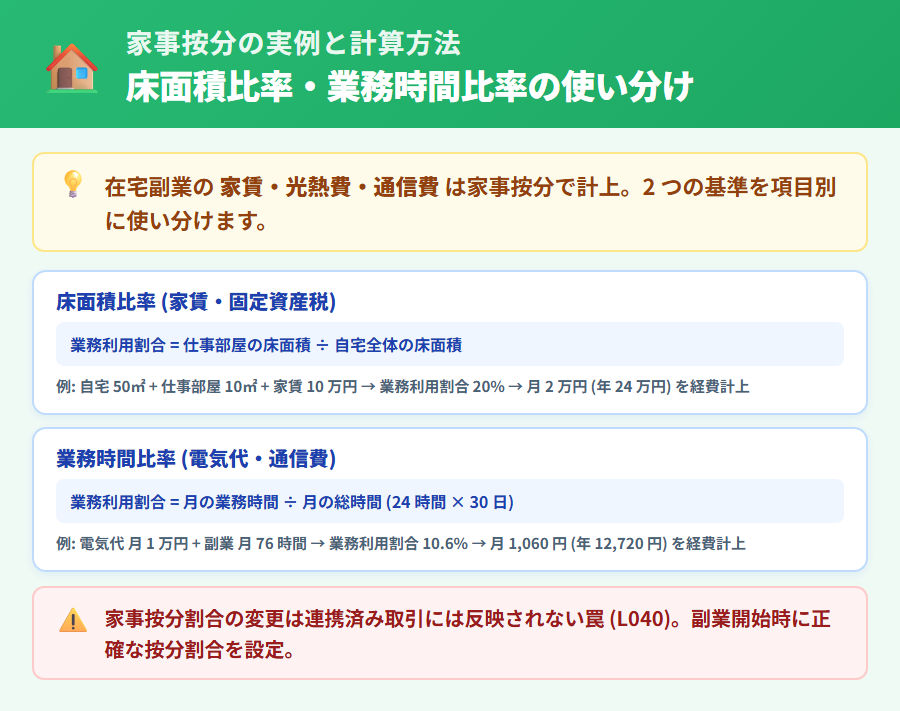

家事按分の実例と計算方法 (在宅副業の電気代・通信費・家賃)

在宅で副業をしている場合、自宅の家賃・電気代・水道代・ガス代・インターネット料金などは「業務利用分」だけを経費にできます。これを家事按分と呼びます。按分の基準には「床面積比率」と「業務時間比率」の 2 つがあり、項目によって使い分けます。

床面積比率での按分 (家賃・固定資産税)

自宅の家賃を按分する場合、業務専用スペース (例: 仕事部屋) の床面積を自宅全体の床面積で割った比率が業務利用割合になります。

計算例: 床面積比率での按分

自宅 50㎡ のうち仕事部屋が 10㎡、家賃が月 10 万円の場合

→ 業務利用割合 = 10㎡ ÷ 50㎡ = 20%

→ 経費計上額 = 10 万円 × 20% = 月 2 万円 (年 24 万円)

業務時間比率での按分 (電気代・通信費)

電気代・水道代・ガス代・インターネット料金は、業務時間 ÷ 全時間で按分するのが一般的です。一日の業務時間と全時間 (24 時間または起きている時間) で計算します。

計算例: 業務時間比率での按分

電気代が月 1 万円、副業時間が平日 2 時間 × 22 日 + 休日 4 時間 × 8 日 = 月 76 時間の場合

→ 業務利用割合 = 76 時間 ÷ (24 時間 × 30 日 = 720 時間) ≒ 10.6%

→ 経費計上額 = 1 万円 × 10.6% ≒ 月 1,060 円 (年 12,720 円)

家事按分のポイントと注意

家事按分の割合は税法で明示的に決まっているわけではなく、業務の実態に基づいて合理的に算出することが求められます。「常識的に説明できる範囲」を基準に、税務調査で根拠を聞かれても答えられる計算根拠を準備しておきましょう。

【重要】家事按分割合の変更は連携済み取引には反映されない罠

freee 会計・マネーフォワード クラウド確定申告などのアプリで家事按分割合を後から変更しても、銀行・カード連携で過去に取り込まれた取引には自動で反映されない仕様のサービスがあります。按分割合の見直し時は過去取引を一件ずつ確認する必要があるため、副業開始時に正確な按分割合を設定しておくことが重要です。

※本記事にはPRを含みます

家事按分計算もスマホで簡単に管理

タックスナップなら按分割合を一括設定

✅ 在宅光熱費・家賃の按分計算をアプリ内で対応

✅ 安心プランで税理士監修のリスクチェック

✅ 30 日間全機能無料・クレジットカード登録不要

登録はメールアドレスのみ・クレジットカード不要

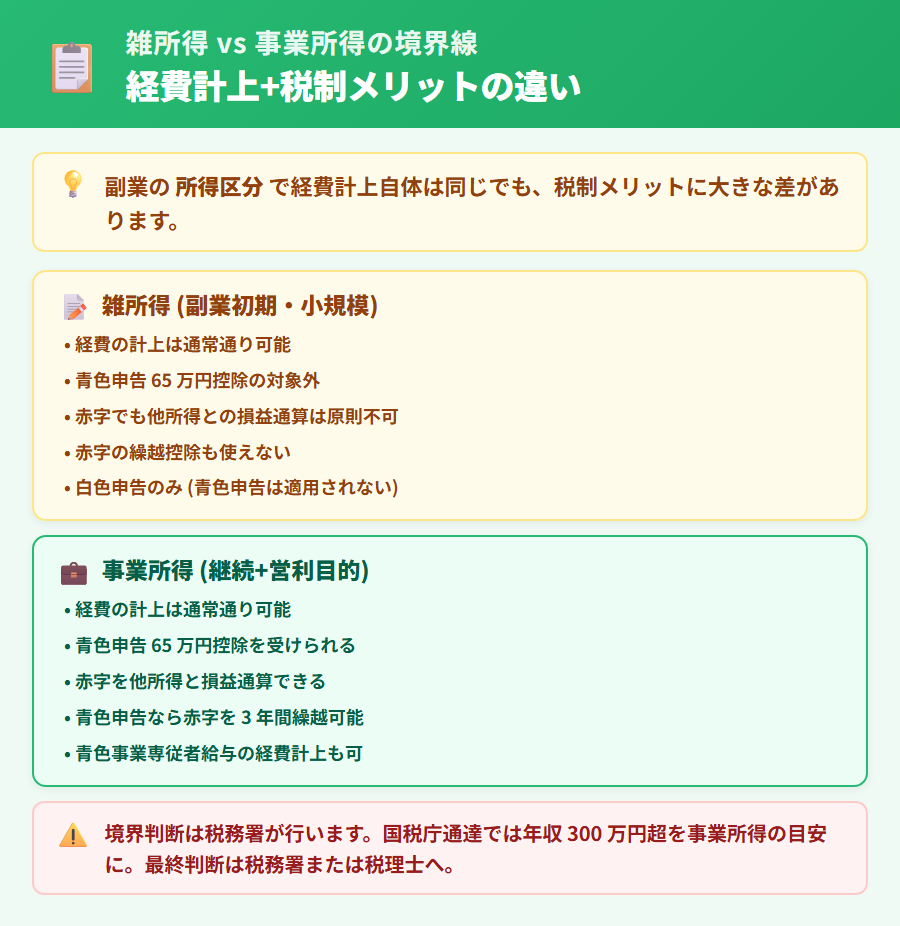

雑所得と事業所得で経費の扱いは変わるか (両方の境界線)

副業の所得区分には「雑所得」と「事業所得」の 2 種類があります。基本的な経費計上の仕組みは両者で同じですが、税制上のメリット (控除・損益通算・赤字繰越) で大きな差があります。

雑所得とは (副業初期・規模が小さい場合)

雑所得は、給与所得・事業所得・不動産所得など他の所得区分に該当しない所得です。副業の規模が小さく、継続性・営利性が事業と認められないレベルでは雑所得として申告するのが一般的です。経費は通常通り計上できますが、以下の制約があります。

- 青色申告 65 万円控除の対象外

- 赤字 (経費 > 収入) でも他所得との損益通算は原則不可

- 赤字の繰越控除も使えない

- 白色申告のみ (青色申告承認申請書を提出しても雑所得には適用されない)

事業所得とは (副業を継続的かつ営利目的で行う場合)

事業所得は、副業を「事業」として継続的かつ営利目的で行っている場合の所得区分です。事業所得として認められると以下のメリットがあります。

- 青色申告 65 万円控除を受けられる (電子帳簿保存または e-Tax 提出が要件)

- 赤字を他所得と損益通算できる

- 青色申告なら赤字を 3 年間繰越できる

- 青色事業専従者給与の経費計上が可能 (家族従業員がいる場合)

事業所得 vs 雑所得の境界判断

事業所得と雑所得の判断基準は明確に法律で決まっているわけではなく、以下の要素を総合的に判断します。

- 営利性・有償性: 収入を継続的に得る目的で行っているか

- 反復継続性: 一時的でなく継続して活動しているか

- 事業遂行性: 事業としての規模・体制を有しているか

- 社会的客観性: 第三者から見て事業と認められるか

- 所得規模: 国税庁通達では年収 300 万円超を事業所得とする目安が示されている (これも絶対基準ではない)

最終的な所得区分の判断は税務署が行います。雑所得として申告したものを後から事業所得に切り替える場合、開業届の提出 + 青色申告承認申請書の提出 + 帳簿の整備が必要です。詳細は青色申告 65 万円控除ガイドもあわせてご覧ください。

副業の経費に関するよくある質問

Q. 副業の経費にできるかどうか迷ったらどう判断すればよいですか?

A. 3 軸 (業務関連性・妥当性・客観性) で判定するのが基本です。「副業の収入を得るために必要だったか」「金額が業務規模に対して妥当か」「証拠書類があるか」のすべてが満たされる支出は経費にしやすくなります。迷う場合は税務署または税理士にご相談ください。

Q. Netflix・Spotify・電子書籍サブスクは副業の経費にできますか?

A. 業務関連性を客観的に説明できる場合のみ可能です。たとえば動画編集副業で Netflix を参考映像として継続的に分析している場合は按分計上が可能ですが、視聴履歴や参考メモなどの業務利用根拠を残しておく必要があります。「業務との関連性が薄い・ながら見」レベルの利用では経費として認められにくくなります。

Q. 在宅副業の家賃・電気代を経費にする場合、何割まで按分してよいですか?

A. 税法で明示的に決まっていません。一般的な目安として、家賃は「業務専用スペースの床面積比率」、電気代・通信費は「業務時間比率」を基準に算出します。「常識的に説明できる範囲」が基準で、税務調査で根拠を聞かれても答えられる計算根拠を準備しておきましょう。30% を超える按分割合は事前に税理士に相談することをおすすめします。

Q. 副業を雑所得で申告している場合、経費は事業所得と同じように計上できますか?

A. 経費の計上自体は雑所得でも可能です。ただし青色申告 65 万円控除・損益通算・赤字繰越などの税制メリットは事業所得のみで使えます。雑所得で経費が収入を上回って赤字になっても、他所得との通算はできない点に注意してください。

Q. レシートをなくしてしまった経費はどうすればよいですか?

A. 銀行振込・クレジットカード明細で支出が確認できれば、それを証拠書類として代用できる場合があります。現金払いでレシートをなくした場合は出金伝票 (日付・金額・支払先・内容を記載) を作成して保管するのが一般的です。ただし証拠の客観性は低くなるため、レシートを残せるよう日頃から整理することが重要です。タックスナップなどスマホでレシート撮影できるアプリの利用がおすすめです。

Q. 副業の経費を見落としていた場合、後から修正申告できますか?

A. はい、可能です。確定申告期限から 5 年以内であれば「更正の請求」で還付を受けることができます。経費を多く計上しすぎて納税額が少なすぎた場合は「修正申告」が必要です。具体的な手続きは税務署に相談するか、税理士にご依頼ください。

副業の経費まとめ

副業会社員の経費判定は 3 軸 (業務関連性・妥当性・客観性) を基本に、業務に関連する支出を漏れなく計上することが重要です。通信費・消耗品・書籍・取材費・在宅光熱費按分などは認められやすい代表例で、適切な領収書・記録を残しておくことで税務調査でも説明しやすくなります。

家事按分は床面積比率・業務時間比率の 2 つを項目別に使い分け、「常識的に説明できる範囲」で算出します。アプリ側で按分割合を後から変更しても過去取引には反映されない仕様があるため、副業開始時に正確な按分割合を設定しておくことが重要です。

雑所得と事業所得は経費計上の基本ルールは同じですが、青色申告 65 万円控除・損益通算・赤字繰越などの税制メリットは事業所得のみで使えます。副業の規模が大きくなり継続性・営利性が出てきたら、事業所得への切り替えを検討してください。

【重要】最終判断の前に: 本記事は一般的な経費判定の傾向を整理したものです。個別の経費の可否判断・所得区分判断・家事按分割合の妥当性については、最終判断は必ず税務署または税理士にご確認ください。

※本記事にはPRを含みます

まずは 30 日無料で副業経費を記録してみよう

タックスナップを選ぶ理由

✅ レシート撮影+自動仕訳で経費漏れゼロ

✅ 家事按分の計算もアプリ内で対応・在宅副業に最適

✅ 30日間全機能無料・期間内解約で費用ゼロ

登録はメールアドレスのみ・クレジットカード不要

合わせて読みたい関連記事

- ▶ 副業会社員の確定申告ガイド — 副業の確定申告の全方位ガイド

- ▶ 副業の確定申告アプリ完全ガイド — 副業向けアプリ 6 選の選び方

- ▶ 副業 20 万円ルールの落とし穴 — 所得税 vs 住民税の二重スコープ整理

- ▶ 青色申告 65 万円控除ガイド — 副業を事業所得化する判断材料

- ▶ 経費アプリ比較ガイド — 経費管理に強いアプリの徹底比較

- ▶ 電子帳簿保存法 始め方ガイド — レシート保存ルールの解説

- ▶ タックスナップ 総合ガイド — 機能・料金・向き不向きを詳しく解説

- ▶ 副業会社員の年末調整と確定申告の両立ガイド|どちらが必要かフローチャート – 副業会社員の年末調整と確定申告の関係を整理・要否判定フローチャート・20 万円ルールの落とし穴・必要書類と進め方・住民税徴収方法選択

- ▶ 副業の開業届を出すか判断ガイド|事業所得と雑所得の境界線+提出メリット – 副業会社員が開業届を出すか判断するためのガイド・事業所得と雑所得の境界線・提出メリット 7 つ・青色申告承認申請書の同時提出方法