💬「副業収入が20万円以下なら確定申告しなくていいの?」

💬「副業が会社にバレるって本当?住民税が原因って聞いたけど…」

💬「副業の所得は事業所得と雑所得どちらで申告すればいい?」

副業会社員にとって「20万円ルール」は確定申告の判断基準として広く知られています。ただし、20万円ルールは所得税に限った話であり、住民税については別のルールが適用されるという重要な落とし穴があります。この点を知らずにいると、申告義務を見落としてしまう可能性があります。

この記事では、2026年5月時点の公式情報をもとに、副業20万円ルールの正確な意味から、会社にバレる仕組みとその対策、副業所得の分類(事業所得vs雑所得)の考え方、タックスナップで申告を進める手順まで詳しく解説します。最終判断は税務署または税理士にご相談ください。

タックスナップが対応している確定申告の全体像については、親記事のタックスナップでできる確定申告の種類と選び方もあわせてご参照ください。

この記事でわかること

- 副業20万円ルールの正確な意味と適用範囲(所得税限定)

- 住民税申告が1円から必要という落とし穴

- 副業が会社にバレる仕組みと普通徴収による対策

- 事業所得・雑所得の分類の考え方

- タックスナップで副業20万円超を申告する手順

※本記事は2026年5月時点の情報です。税務判断の最終確認は税務署または税理士にご相談ください。

※本記事にはPRを含みます

副業の確定申告をタックスナップでスムーズに進める

公式サイトで確認できること

✅ 副業・給与所得の確定申告への対応状況

✅ 各種控除・e-Tax 提出まで全プラン対応

✅ 30日間無料トライアルで操作感を事前確認

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

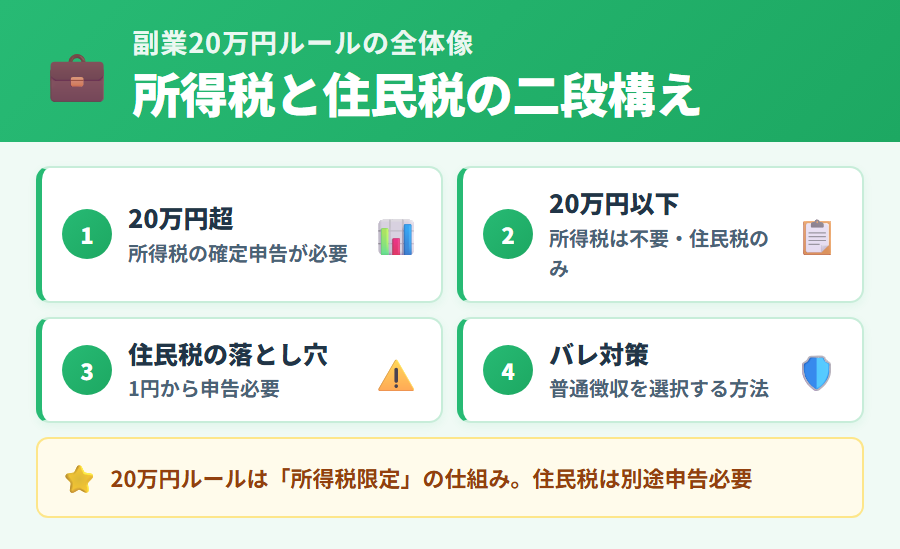

副業20万円ルールの全体像

「副業収入が20万円以下なら申告しなくていい」というのは正確ではありません。20万円ルールは所得税(確定申告)に関するルールです。住民税には別のルールがあり、副業収入が少額でも住民税申告が必要になる場合があるとされています。

まず全体像を把握するために、所得税と住民税のルールを並べて確認します。

| 税の種類 | 申告義務の基準 | 申告先 |

|---|---|---|

| 所得税 | 給与以外の所得が年20万円超で確定申告 | 税務署 |

| 住民税 | 副業収入が1円以上あれば原則申告必要 | 市区町村 |

※2026年5月時点の一般的な解説です。個別の申告義務については税務署または税理士にご確認ください。

この2つのルールを混同すると、「所得税の申告は不要だから何もしなくていい」と誤解して、住民税申告を見落とすリスクがあります。後述する「会社にバレる」問題も、実はこの住民税の仕組みに起因するケースが多いとされています。

注意:20万円以下でも住民税申告は必要な場合があります

副業所得が20万円以下で所得税の確定申告が不要な場合でも、住民税については市区町村への申告が必要とされています。確定申告を行えば住民税申告も兼ねることが多いですが、確定申告をしない場合は別途住民税申告が必要になるケースがあります。詳細はお住まいの市区町村の窓口または税理士にご確認ください。

※本記事にはPRを含みます

副業の申告をスマホでシンプルに完結する

タックスナップでできること

✅ 給与所得と副業所得を同一アプリで申告書作成

✅ 各種控除の自動計算・e-Tax 提出まで全対応

✅ 30日間無料トライアルで操作感を確認

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

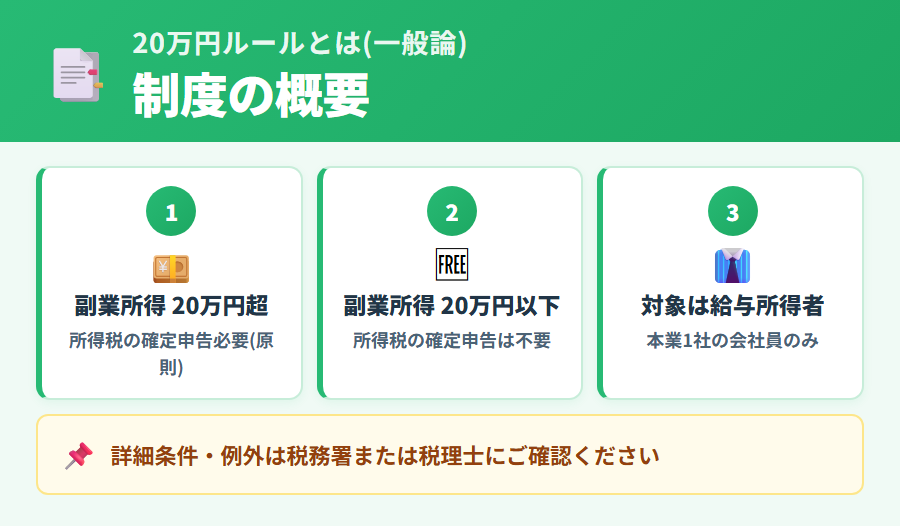

「20万円ルール」とは(所得税法上の整理)

「20万円ルール」とは、所得税法の規定に基づき、給与所得者(会社員・パート等)が給与所得以外の所得(副業収入など)を得ている場合に適用されるとされる特例です。

20万円ルールの適用条件

- 対象者:給与収入がある方(会社員・パートタイム等)

- 条件:給与所得以外の所得の合計が年間20万円以下の場合、所得税の確定申告が不要とされている

- 計算の基準:「収入金額」ではなく「所得金額(収入から必要経費を引いた額)」で判定するとされている

- 合計で判定:複数の副業をしている場合は全ての副業所得を合算して判定するとされている

「収入」と「所得」の違いに注意

たとえば、業務委託で報酬として受け取った金額が年間30万円でも、仕事に必要な経費が15万円あれば、所得は15万円となり、20万円ルールの範囲内になる場合があります。逆に、経費がほとんどない場合は収入≒所得となります。

▶ 経費として認められるかどうかの判断は税務署または税理士にご相談ください。

20万円ルールが適用されないケース

以下のようなケースでは20万円ルールが適用されず、金額を問わず確定申告が必要とされていることが多いとされています。

- 給与収入が2か所以上ある場合(源泉徴収が一方のみの場合など)

- 給与収入が年間2,000万円超の場合

- 年末調整をしていない場合

- 給与所得・退職所得以外の所得があり確定申告が必要な控除(住宅ローン控除初年度など)を受けようとする場合

これらのケースの詳細は、国税庁公式サイトまたは税務署にご確認ください。

また、20万円ルールはあくまで所得税の確定申告義務の有無に関するものであり、住民税の申告義務とは別物である点を改めて強調しておきます。次のセクションで確認が必要なケースを詳しく説明します。

※本記事にはPRを含みます

副業所得の申告義務をアプリで確認する

タックスナップでできること

✅ 副業所得・給与所得を合わせた申告書の自動作成

✅ リアルタイムで納税額を確認しながら入力

✅ 30日間無料で全機能を試せる

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

20万円超で確定申告が必要なケース

給与所得者(会社員)が副業で得た所得の合計が年間20万円を超えた場合、確定申告が必要とされています。実際に確定申告が必要になる副業の種類について代表的なケースを整理します。

確定申告が必要になる主な副業の例

- 業務委託・フリーランス業務:ライティング・デザイン・エンジニアリング等の報酬。経費を差し引いた所得が20万円超で申告が必要とされている

- ネット販売(フリマアプリ・ハンドメイド等):販売益が所得として計算され、20万円超で申告対象とされることがある(生活用品の売却等は原則非課税だが詳細は税務署にご確認ください)

- アフィリエイト・広告収入:ブログやYouTubeなどの収益が20万円超で申告が必要とされている

- FX・株式投資(特定口座以外):申告分離課税の対象となる場合があり、申告が必要とされているケースがある(詳細は税務署にご確認ください)

- 不動産賃貸収入:家賃収入など不動産所得が20万円超で申告が必要とされている

- 講師・セミナー報酬:教室・研修等の報酬収入が20万円超で申告対象とされることがある

副業の種類によって所得の分類(事業所得・雑所得・譲渡所得など)が異なります。所得の分類によって計算方法や必要書類が変わるため、詳しくは後述のセクション「副業所得の種類で判定が変わる」もご参照ください。

確定申告の対象か判断に迷ったら

- 所得の種類・計算方法の詳細は国税庁公式サイトでご確認ください

- 個別の判断は税務署または税理士にご相談ください

- タックスナップのアプリ内 AI チャットでも一次的な確認が可能とされています(最終判断は税務署に)

※本記事にはPRを含みます

副業20万円超の確定申告をアプリで完結する

タックスナップでできること

✅ 副業所得の種類別に対応した申告書作成

✅ 銀行・クレジットカード連携で収支を自動取得

✅ e-Tax 対応・30日間無料で試せる

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

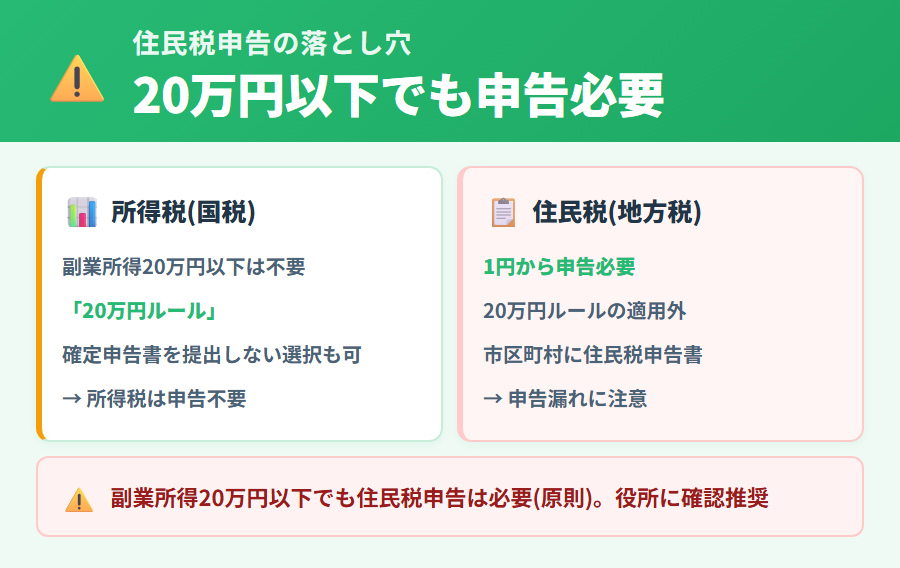

20万円以下でも住民税申告が必要な落とし穴

「副業収入が20万円以下だから申告しなくていい」と判断している方に注意してほしいのが、住民税のルールです。住民税については所得税の20万円ルールとは異なるルールが適用されるとされています。

住民税申告のルール

住民税には20万円ルールがありません

- 住民税の申告義務は所得税の20万円ルールとは別に定められているとされている

- 副業収入が1円以上ある場合、原則として市区町村への住民税申告が必要とされている

- 確定申告(所得税)を行った場合、その申告内容が住民税の申告を兼ねることが多い

- 確定申告を行わない場合は、別途市区町村への住民税申告が必要とされている

住民税申告を忘れた場合のリスク

住民税申告を忘れると、申告漏れとして後から住民税の追徴が発生する可能性があるとされています。また、確定申告をしていない状態で副業収入がある場合、会社への住民税通知で副業の存在が発覚する可能性もあります。この点については次のセクションで詳しく解説します。

住民税申告の手続き先

住民税の申告はお住まいの市区町村の窓口で行います。確定申告書を提出していれば、別途住民税の申告が不要なケースがほとんどとされていますが、申告義務の有無はお住まいの市区町村または税理士にご確認ください。

最終判断は税務署または税理士にご相談ください。

※本記事にはPRを含みます

確定申告で住民税申告も同時に対応する

タックスナップで対応できること

✅ 副業所得の確定申告書を自動作成

✅ e-Tax 提出で住民税申告書類も連携可能

✅ 30日間無料トライアルで操作感を確認

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

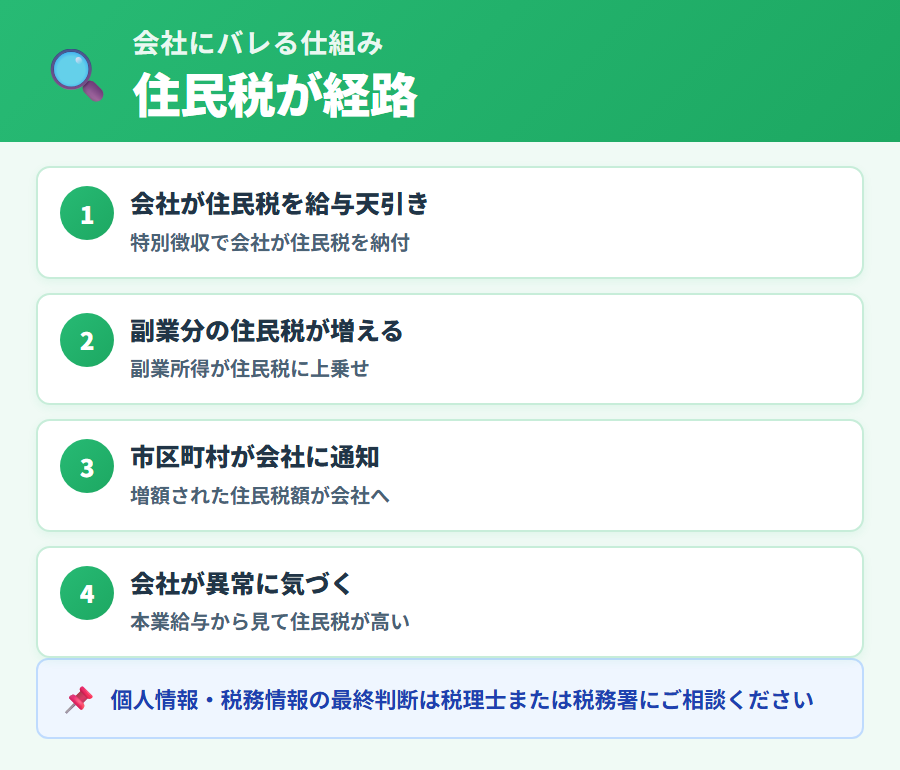

会社にバレる仕組み(住民税の通知)

「副業が会社にバレた」という話を聞いたことがある方も多いかもしれません。その多くは住民税の特別徴収の仕組みが原因とされています。

住民税の特別徴収とは

会社員の住民税は、原則として会社が給与から天引きして市区町村に納める「特別徴収」という方法が採られます。毎年5〜6月頃に市区町村から会社(給与支払者)に対して「住民税の特別徴収税額通知書」が送付されます。

バレる仕組みの流れ

- 副業収入があり、確定申告または住民税申告を行う

- 市区町村が副業所得を含めた住民税額を計算する

- 会社へ送付される特別徴収税額通知書に増額された住民税額が記載される

- 会社の経理担当者が「給与に見合わない高額な住民税」に気づく

- 副業収入があることが推測される

会社の経理担当者は個人の詳細な所得情報は見ることができませんが、住民税の金額から「給与以外の収入がありそうだ」と気づくことがあるとされています。これが副業発覚の典型的なパターンです。

申告しなければバレない?

申告を行わないことで会社への通知を避けようとする方もいますが、これは脱税・申告漏れにあたる可能性があります。申告義務がある場合は適切に申告することが必要です。申告の要否については税務署または税理士にご確認ください。

※本記事にはPRを含みます

副業申告の手続きをアプリで適切に進める

タックスナップでできること

✅ 副業所得の申告書を正確に自動作成

✅ 安心プランの税理士監修リスクチェックで申告漏れを確認

✅ 全額返金保証付き(安心プラン・条件あり)

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

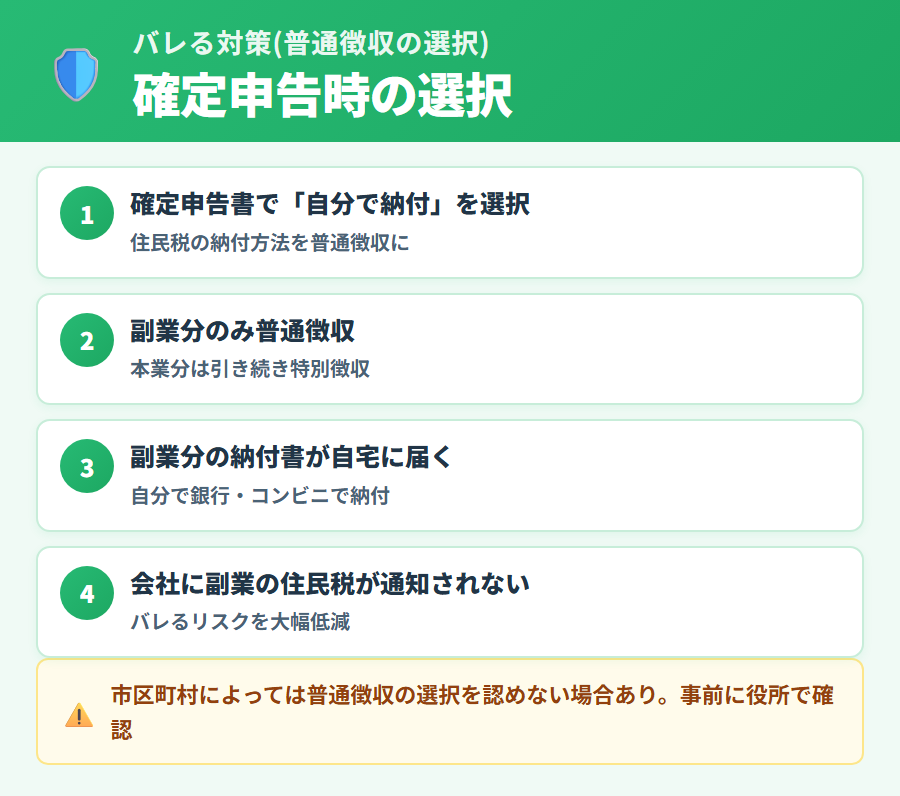

バレる対策(普通徴収の選択)

住民税の通知を経由した副業発覚を防ぐ方法として、一般的に知られているのが「普通徴収」の選択です。ただしこれは確定申告書類の記載方法に関するものであり、適切に申告を行うことが前提となります。

普通徴収と特別徴収の違い

| 納税方法 | 仕組み | 会社への通知 |

|---|---|---|

| 特別徴収 | 給与から天引き | 会社に税額通知あり |

| 普通徴収 | 自分で市区町村に納税 | 会社への通知なし |

※2026年5月時点の一般的な解説です。制度詳細は税務署または市区町村にご確認ください。

普通徴収を選択する方法

確定申告書での手続き

- 確定申告書の「住民税・事業税に関する事項」欄に「自分で納付(普通徴収)」を選択する記載を行う

- これにより副業分の住民税を自分で納付することができ、会社への通知対象から副業分が分離されることがある

- ただし、全額を普通徴収にできるかどうかは市区町村によって対応が異なる場合があるとされている

普通徴収の注意事項

- 普通徴収を選択しても、給与に係る住民税は原則として特別徴収のままとなる

- 市区町村によっては副業分の普通徴収対応の詳細が異なる場合があるとされている

- 副業を禁止している会社では、それとは別に就業規則の問題も存在する

普通徴収の選択方法・確実な分離については、税務署または税理士にご相談ください。

※本記事にはPRを含みます

確定申告書の住民税欄をアプリで正確に入力する

タックスナップでできること

✅ 住民税・事業税の記載欄も含めた申告書の作成

✅ 安心プランの税理士監修で記載内容を確認

✅ 30日間無料トライアルで手順を確認

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

副業所得の種類で判定が変わる(事業所得 vs 雑所得)

副業収入を確定申告する際、どの所得区分に分類されるかによって計算方法・帳簿要件・青色申告の可否などが変わってきます。特に多くの副業会社員が迷うのが「事業所得」と「雑所得」の違いです。

事業所得と雑所得の主な違い

| 項目 | 事業所得 | 雑所得 |

|---|---|---|

| 青色申告 | 可能(65万円控除も) | 原則不可 |

| 損益通算 | 他所得と通算可 | 原則不可 |

| 帳簿要件 | 記帳義務あり(青色は複式簿記) | 収入300万円超で収支内訳書 |

| 主な例 | 継続的・営利目的 | 一時的・小規模 |

※2026年5月時点の一般的な解説です。個別の所得区分の判断は税務署または税理士にご確認ください。

どちらに分類されるか

事業所得と雑所得の区分は、副業の規模・継続性・営利性・主たる業務との関係などを総合的に判断するとされています。一般的に副業としての小規模な活動は雑所得に分類されることが多いとされていますが、個別のケースによって判断が異なります。

重要:所得区分の断定はできません

副業の所得が事業所得か雑所得かの判定は、個別の事情(継続性・規模・反復性など)を踏まえた税務判断が必要であり、本記事では断定しません。最終的な判断は税務署または税理士にご相談ください。なお、2022年分以降の確定申告から、雑所得(業務にかかるもの)については収入金額によって収支内訳書や帳簿の作成・保存が求められるようになっています(詳細は国税庁公式サイトでご確認ください)。

副業の確定申告の詳しい進め方については、タックスナップで副業確定申告する方法もあわせてご参照ください。

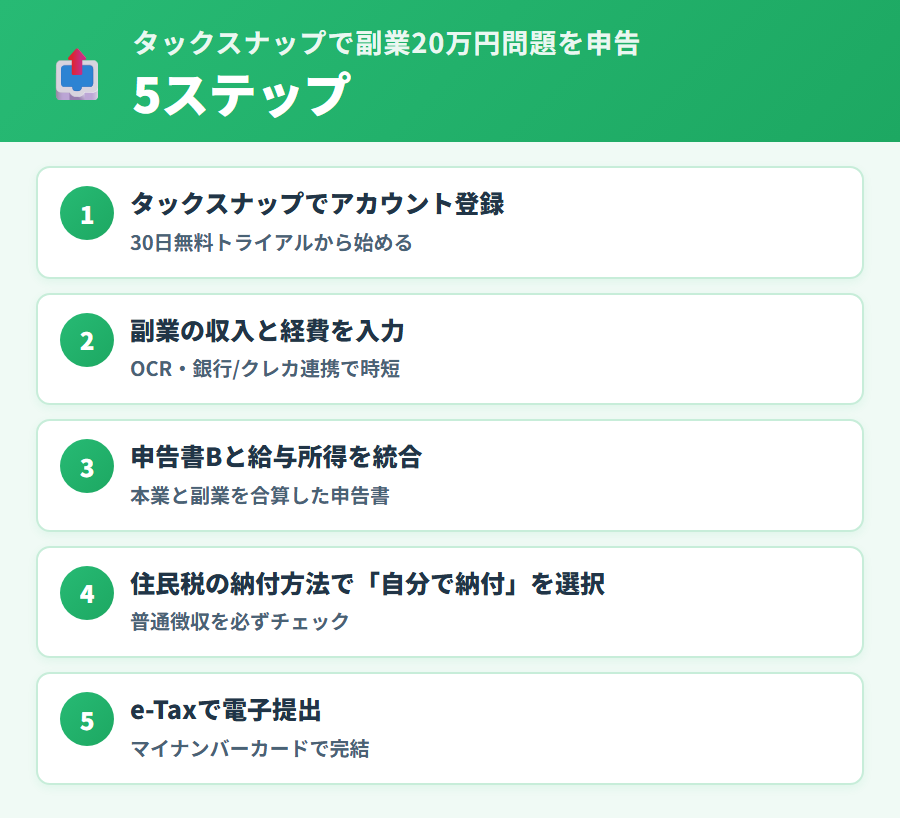

タックスナップで副業20万円問題を申告する手順

副業収入が20万円を超えて確定申告が必要な方がタックスナップで申告を進める場合の基本手順を5ステップで整理します。具体的な画面操作はアプリ内のガイドまたは公式サイトでご確認ください。

ステップ1:アカウント作成・プラン選択

タックスナップの公式サイトまたはアプリからアカウントを作成し、30日間の無料トライアルを開始します。プランはカンタン・安心・郵送の3種類から選択します。副業収入の規模や確定申告に不安がある場合は、税理士監修リスクチェックと全額返金保証が付く安心プラン(年額29,800円・税抜)がおすすめとされています。

プランの選び方の目安

- カンタンプラン(年額11,760円・税抜):自分でスワイプ仕分けが可能な方向け

- 安心プラン(年額29,800円・税抜):丸投げ仕分け・税理士監修・返金保証を希望する方向け(公式人気No.1)

- 郵送プラン(年額59,760円・税抜):レシートを郵送するだけで入力代行を希望する方向け

※カンタンプランのみ月払いオプションあり(年払いと比べると年間で割高になります)。確定申告アプリは通年での帳簿管理が前提のため、年払いの方が費用面でお得な傾向です。

ステップ2:副業収入の銀行・クレジットカード連携

副業収入の入金口座とクレジットカードを連携することで、収入・経費データが自動で取り込まれるとされています。フリーランスの報酬振込口座や、業務委託費の引き落とし口座を連携しておくと、手動入力の手間が大幅に削減されるとされています。

ステップ3:収入・経費の仕訳と確認

取り込まれたデータを確認し、収入・経費の仕訳を行います。安心プランの場合は丸投げ仕分け機能により自動的に仕訳が行われるとされています。経費として計上できるかどうかの判断は税務署または税理士にご確認ください。各種控除(医療費控除・ふるさと納税・住宅ローン控除等)はすべてのプランで対応しているとされています。詳細はタックスナップでの控除の入力方法をご参照ください。

ステップ4:源泉徴収票の入力(給与所得分)

会社員の場合、会社から受け取る源泉徴収票の情報を入力します。給与所得と副業所得を合算した確定申告書が自動作成されるとされています。リアルタイムで納税額を確認しながら入力を進められる設計です。

ステップ5:申告書確認・e-Tax 提出

作成した確定申告書の内容を確認し、問題なければマイナンバーカードを使って e-Tax で電子提出します。安心プランでは税理士監修リスクチェックを受けてから提出することが可能とされています。e-Tax 提出は全プランで追加料金なく対応とされています。e-Tax 提出の詳しい手順についてはタックスナップで e-Tax 提出する方法をご参照ください。

※本記事にはPRを含みます

5ステップで副業申告を完結する

タックスナップでできること

✅ 銀行連携から e-Tax 提出までアプリ内で完結

✅ 税理士監修リスクチェックで安心申告(安心プラン)

✅ 30日間無料で全機能を試せる

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

よくある質問

副業収入が20万円以下でも確定申告した方がいい場合はありますか?

所得税の確定申告義務がない場合でも、確定申告をすることで税金が還付される場合があるとされています。たとえば、医療費控除・ふるさと納税(ワンストップ特例を利用しない場合)・住宅ローン控除の初年度などが該当することがあります。控除の適用については税務署または税理士にご相談ください。なお、確定申告を行えば住民税の申告も兼ねることができる場合が多いとされています。

副業収入が20万円を超えたのに申告しないとどうなりますか?

申告義務があるにもかかわらず申告しなかった場合、無申告加算税・延滞税が課されるリスクがあるとされています。税務署から指摘を受けた場合はペナルティが大きくなる場合もあるとされています。申告義務がある場合は期限内(原則3月15日まで)に適切に申告することが重要です。詳細は税務署にご確認ください。

タックスナップで雑所得と事業所得の両方に対応できますか?

タックスナップは雑所得・事業所得のいずれも申告書作成に対応しているとされています。農業所得・法人は全プラン共通で対象外とされています。所得の分類の最終判断については税務署または税理士にご相談ください。副業収入が控除のみ・雑所得のみの方は無料で申告できるとされています(詳細はタックスナップの無料プランと控除のみ申告をご参照ください)。

副業の確定申告をしたら翌年から住民税が増えて会社にバレますか?

確定申告書の「住民税・事業税に関する事項」欄で「自分で納付(普通徴収)」を選択することにより、副業分の住民税を自分で直接納付することが可能とされており、会社への税額通知を抑えられる場合があるとされています。ただし、市区町村によって対応が異なる場合もあり、確実な方法については税務署または市区町村の窓口にご確認ください。

タックスナップは初めての確定申告でも使えますか?

対応しているとされています。タックスナップはスマホ操作が中心で、会計知識がなくても申告書を作成できる設計とされています。安心プランでは税理士監修リスクチェックが利用でき、申告漏れのリスクを事前に確認できるとされています。アプリ内 AI チャット(24時間対応)で操作上の疑問も解消できるとされています。

まとめ

副業会社員の確定申告と「20万円ルール」について整理しました。

この記事の振り返り

- 20万円ルールは所得税限定。住民税は副業収入が1円以上あれば原則として申告が必要とされている

- 20万円以下で所得税の確定申告が不要でも、住民税申告は市区町村へ別途必要な場合がある

- 副業が会社にバレる主な原因は住民税の特別徴収通知。確定申告書で普通徴収を選択することで対策できる場合がある

- 副業所得の分類(事業所得 vs 雑所得)は継続性・規模・営利性などを踏まえた税務判断が必要。最終判断は税務署または税理士に

- タックスナップは副業収入の申告に対応。銀行連携・自動仕訳・e-Tax 提出までアプリ内で完結するとされている

※本記事は2026年5月時点の情報です。最新情報は公式サイトおよび税務署でご確認ください。

副業の申告に不安がある方は、30日間の無料トライアルでタックスナップの操作感を確認してみることをおすすめします。個別の税務判断や申告の要否については、税務署または税理士にご相談ください。

タックスナップの機能・料金・対応状況の最新情報は必ず公式サイトでご確認ください。

※本記事にはPRを含みます

副業の確定申告をタックスナップで始める

公式サイトで確認できること

✅ 副業・給与所得の確定申告への対応状況

✅ 安心プランの税理士監修・全額返金保証の詳細

✅ 30日間無料トライアルで実際の操作を体験

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい

- ▶ タックスナップでできる確定申告の種類と選び方 — 対応申告の範囲と申告種別の解説(親ピラー)

- ▶ タックスナップで副業確定申告する方法 — 副業会社員の申告の進め方の詳細

- ▶ タックスナップの無料プランと控除のみ申告 — 控除のみ・雑所得のみの場合の無料申告

- ▶ タックスナップでの控除の入力方法 — 医療費控除・ふるさと納税等の入力手順

- ▶ タックスナップで e-Tax 提出する方法 — e-Tax 電子申告の具体的な手順

- ▶ タックスナップとは?特徴・評判・総合レビュー — サービスの基本特徴と公式情報の概要

- ▶ 副業の確定申告アプリ完全ガイド|会社員向けおすすめ 6 選+選び方 – 副業会社員向けに確定申告アプリ 6 選を 5 軸で比較・給与所得合算と住民税徴収方法選択の対応状況・年収別/業種別/初心者度別の早見表

- ▶ 副業会社員の年末調整と確定申告の両立ガイド|どちらが必要かフローチャート – 副業会社員の年末調整と確定申告の関係を整理・要否判定フローチャート・20 万円ルールの落とし穴・必要書類と進め方・住民税徴収方法選択

- ▶ 確定申告に間に合わない時の対処ガイド|駆け込み準備+期限延長+ペナルティ – 期限延長申請の条件・無申告加算税/延滞税の計算・e-Tax 最短ルート・残り日数別の駆け込み準備・期限後即時対応 5 ステップ

- ▶ 住民税通知が届いたら|計算方法+副業発覚回避+分割払い+徴収方法選択 – 5-6 月着の住民税通知書の見方・所得割 10% + 均等割の計算式・特別徴収と普通徴収の選択 (副業発覚回避)・年 4 期分割と一括前納・払えない時の救済策 (減免/徴収猶予/分納相談)