💬「会社員で副業があるのですが、年末調整だけで確定申告は不要ですか?」

💬「副業所得が 20 万円以下なら本当に何もしなくていいのでしょうか?住民税は別と聞きました。」

💬「副業の確定申告って、年末調整した後の源泉徴収票はそのまま使えますか?」

副業がある会社員にとって、毎年 11〜12 月の年末調整と翌年 2〜3 月の確定申告の関係は分かりにくく、「どちらが必要か」「両方やるべきか」を迷いやすい論点です。年末調整は給与所得の精算手続きで、副業所得は原則として対象外です。副業所得が一定額を超えた場合は確定申告が必要で、年末調整で発行された源泉徴収票を確定申告書に転記する形になります。本記事では、要否判定フローチャート、20 万円ルールの落とし穴、必要書類と提出方法、住民税の徴収方法選択まで整理します。

本記事は副業を「雑所得・事業所得として税務申告する読者」を対象としています。副業がない給与のみの会社員は本記事の対象外で、年末調整だけで税務手続きが完結します (住宅ローン控除初年度・医療費控除・ふるさと納税ワンストップ未利用などの例外はあります)。副業全般の制度整理は副業会社員の確定申告ガイド、副業 20 万円ルールの詳細は副業 20 万円ルールの落とし穴もあわせてご参照ください。

この記事でわかること

- 年末調整と確定申告の違い (会社員視点での整理)

- 副業がある会社員に確定申告が必要なケース (要否判定フローチャート)

- 副業所得 20 万円以下でも確定申告した方がいい場合

- 副業の年末調整と確定申告の組み合わせ早見表 (給与+副業の型別)

- 副業の確定申告に必要な書類と進め方 (源泉徴収票・経費レシート・控除証明書)

- 住民税の徴収方法選択 (普通徴収 vs 特別徴収) と提出スケジュール

本記事は2026年5月時点の情報をもとにしています。申告義務の最終判断は税務署または税理士にご相談ください。

※本記事にはPRを含みます

副業の確定申告を 30 日無料でスマホ完結

タックスナップで給与+副業の合算申告

✅ 源泉徴収票を取り込み、副業所得と合算した申告書を自動作成

✅ 銀行・カード連携でレシート入力もスマホ完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

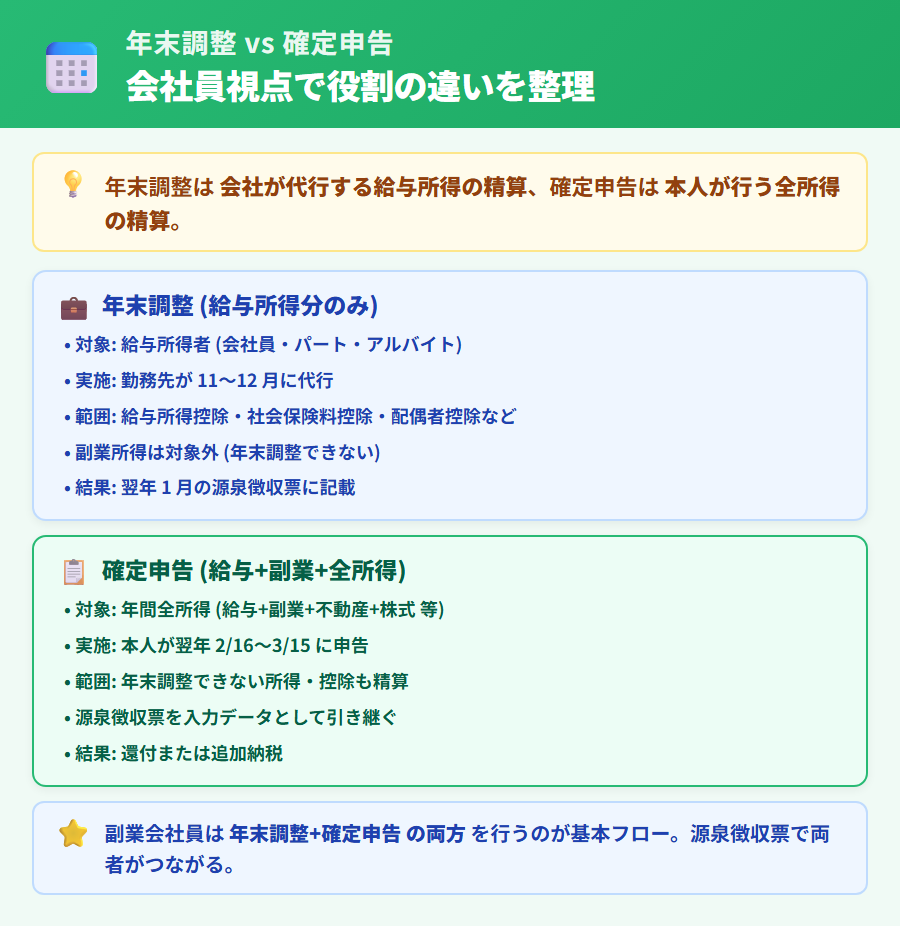

年末調整と確定申告の違い (会社員視点で整理)

年末調整と確定申告は、どちらも 1 年間の所得税を確定させる手続きですが、対象範囲と実施主体が異なります。会社員視点では「年末調整は会社が代行する給与所得の精算」、「確定申告は本人が行う全所得の精算」と整理するのが分かりやすい考え方です。

年末調整で完結する範囲 (給与所得控除と源泉徴収)

年末調整は、会社員・パート・アルバイトなどの給与所得者を対象に、勤務先が毎月の源泉徴収で先に天引きした所得税を精算する手続きです。給与所得控除・社会保険料控除・配偶者控除・扶養控除・生命保険料控除・地震保険料控除・住宅ローン控除 (2 年目以降) などは、勤務先に必要書類を提出すれば年末調整で計算してもらえます。年末調整の結果は翌年 1 月頃に発行される源泉徴収票に記載されます。

給与所得のみで完結する会社員 (副業なし) の場合、年末調整で所得税の精算が終わり、確定申告は原則不要です。ただし住宅ローン控除の初年度・医療費控除・寄附金控除 (ふるさと納税ワンストップ未利用) などは年末調整で対応できないため、別途確定申告が必要です。

確定申告が必要になる前提 (年末調整できない所得)

確定申告は、年間 1/1〜12/31 の全所得 (給与+副業+不動産+株式+雑所得 等) を翌年 2/16〜3/15 までに税務署に申告する手続きです。年末調整で精算できない所得 (副業の雑所得・事業所得、不動産所得、株式の譲渡所得など) がある会社員は、確定申告で全所得を合算して正しい税額を計算する必要があります。

副業会社員の場合、給与所得は勤務先で年末調整済みでも、副業所得 (業務委託・ネット販売・アフィリエイト等) は年末調整の対象外です。副業所得が一定額を超えた場合は確定申告が必要で、給与所得と副業所得を合算した確定申告書を作成します。

年末調整 → 確定申告 の関係 (源泉徴収票を引き継ぐ)

副業会社員が確定申告する場合、年末調整は無駄にならず確定申告の入力データになります。勤務先から受け取った源泉徴収票 (給与所得・源泉徴収税額・社会保険料控除・各種控除の情報を含む) を確定申告書に転記し、副業所得を加えて再計算する流れです。年末調整で天引きされた所得税は確定申告で精算されるため、源泉徴収で多く取られていた場合は確定申告で還付を受けられる場合があります。

参考: 副業会社員の確定申告では、勤務先の源泉徴収票を捨てずに保管しておくことが重要です。e-Tax 提出の場合は源泉徴収票の現物提出は不要ですが、入力情報は必要です。

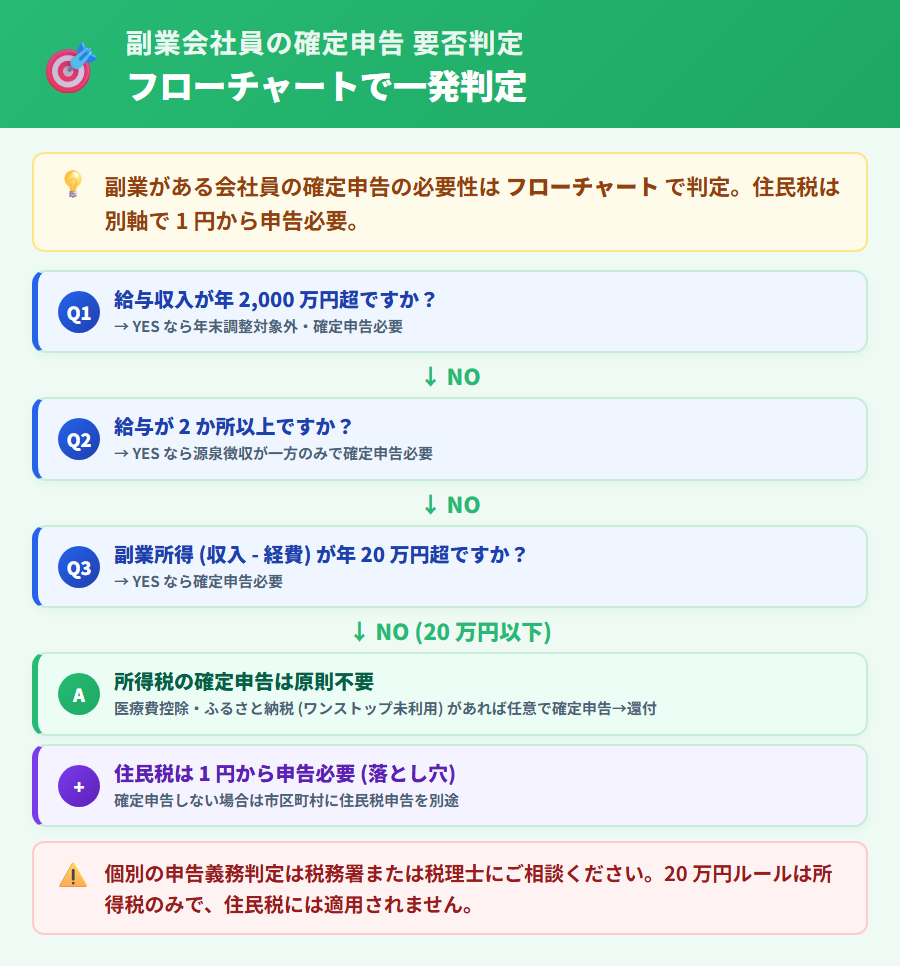

副業がある会社員に確定申告が必要なケース (要否判定フローチャート)

副業がある会社員に確定申告が必要かどうかは、副業所得の金額・給与収入・複数勤務の有無・控除目的の有無で判定します。以下に主な判定軸を整理します。最終的な申告義務判定は税務署または税理士にご確認ください。

20 万円ルールの判定 (所得税限定の特例)

給与所得者 (会社員・パート等) で、給与所得以外の所得 (副業所得など) の合計が年間 20 万円以下の場合、所得税の確定申告が不要とされる特例があります。これが「20 万円ルール」と呼ばれているものです。

ここで重要なのは、「収入金額」ではなく「所得金額」で判定する点です。たとえば業務委託で報酬を年 30 万円受け取っても、業務に必要な経費が 15 万円あれば所得は 15 万円となり、20 万円ルールの範囲内に収まる場合があります。逆に経費がほとんどない副業 (アフィリエイト・FX 等) では収入 ≒ 所得となる傾向があります。

住民税は 1 円から申告必要 (落とし穴)

【重要】住民税には 20 万円ルールがありません

- 住民税の申告義務は所得税の 20 万円ルールと別に定められているとされている

- 副業収入が 1 円以上ある場合、原則として市区町村への住民税申告が必要とされている

- 確定申告 (所得税) を行えば、その申告内容が住民税の申告を兼ねることが多い

- 確定申告を行わない場合は、別途市区町村への住民税申告が必要とされている

つまり「副業所得 20 万円以下だから何もしなくていい」というのは誤解で、所得税の確定申告は不要でも住民税申告は必要なケースが多いということです。詳細は副業 20 万円ルールの落とし穴もあわせてご参照ください。

20 万円ルールが適用されないケース (給与 2 か所・2,000 万円超 等)

以下のいずれかに該当する場合、副業所得が 20 万円以下でも確定申告が必要とされていることが多いとされています。

- 給与収入が年間2,000 万円超の場合 (年末調整の対象外)

- 給与収入が2 か所以上あり、源泉徴収が一方のみの場合など

- 年末調整をしていない場合 (年の途中で退職・転職などで)

- 給与所得・退職所得以外の所得があり、確定申告でしか受けられない控除(住宅ローン控除初年度・医療費控除・寄附金控除等) を受けたい場合

詳細は国税庁公式サイトまたは税務署にご確認ください。

▶ 個別の申告義務判定は税務署または税理士にご相談ください。本記事は一般的な判定軸を整理したものです。

※本記事にはPRを含みます

給与所得と副業所得の合算申告をアプリで簡単に

タックスナップなら判定も申告も 1 アプリ

✅ 給与+副業所得を入れるだけで税額を自動計算

✅ 還付・追納の有無もスマホで即確認

✅ 30 日間全機能無料・クレジットカード登録不要

登録はメールアドレスのみ・クレジットカード不要

副業所得 20 万円以下でも確定申告した方がいい場合

所得税の確定申告義務がなくても、確定申告すると還付を受けられる場合があります。「義務がない=やらない方が得」とは限らないため、以下のケースに該当する場合は確定申告を検討してください。

還付を受けたい場合 (医療費控除・ふるさと納税・住宅ローン控除 等)

年末調整では対応できない控除を受けたい場合、確定申告で還付を受けられる可能性があります。以下が典型例です。

- 医療費控除: 1 年間の医療費が 10 万円 (または所得の 5%) を超えた場合

- セルフメディケーション税制: 対象医薬品の購入額が年 1.2 万円超の場合 (医療費控除との選択制)

- 寄附金控除 (ふるさと納税ワンストップ未利用): 6 自治体以上 or ワンストップ申請を忘れた場合

- 住宅ローン控除の初年度: 2 年目以降は年末調整で対応可能

- 雑損控除: 災害・盗難等で資産に損害を受けた場合

- 特定支出控除: 業務関連の研修費・資格取得費・通勤費 (給与所得控除の半額超えなど条件あり)

副業所得が 20 万円以下で本来は確定申告義務がない場合でも、これらの控除を受けたい場合は副業所得もあわせて申告するのが原則です。「控除だけ申告して副業所得を申告しない」ことはできない仕組みです。詳細はタックスナップでの控除の入力方法もご参照ください。

住民税申告を兼ねたい場合

副業所得 20 万円以下で所得税の確定申告が不要でも、住民税申告は別途必要となるケースが多いとされています。確定申告を行えば住民税申告も兼ねることが多いため、市区町村窓口に直接出向く手間を省きたい場合は、所得税の確定申告を提出する方が手続きが 1 回で済む場合があります。

住民税申告の要否はお住まいの市区町村によって対応が異なる場合があります。詳細は市区町村の窓口または税理士にご確認ください。

副業の年末調整と確定申告の組み合わせ早見表 (給与+副業の型別)

給与収入の状況・副業所得の金額・控除目的の有無に応じて、年末調整と確定申告の組み合わせがどう変わるかを早見表に整理しました。

| 給与+副業の型 | 年末調整 | 確定申告 + 住民税 |

|---|---|---|

| 給与のみ + 控除なし (副業なし・基本) | 必要 (勤務先で対応) | 不要 |

| 給与のみ + 医療費控除 等 (副業なし・控除あり) | 必要 (勤務先で対応) | 任意 (還付目的で確定申告) |

| 給与 + 副業所得 20 万円以下 | 必要 (勤務先で対応) | 所得税は原則不要 / 住民税は申告必要 |

| 給与 + 副業所得 20 万円超 | 必要 (勤務先で対応) | 確定申告必要 (住民税も兼ねる) |

| 給与 2 か所以上 (副業の有無問わず) | 主たる勤務先で対応 | 確定申告必要 (合算精算) |

※2026年5月時点の一般的な解説です。個別の申告義務は税務署または税理士にご確認ください。

表の通り、副業会社員の典型パターンは「給与の年末調整 + 副業所得の確定申告 (住民税も兼ねる)」の組み合わせになります。年末調整を勤務先で適切に済ませた後、その源泉徴収票を確定申告書に転記して副業所得を合算する流れです。

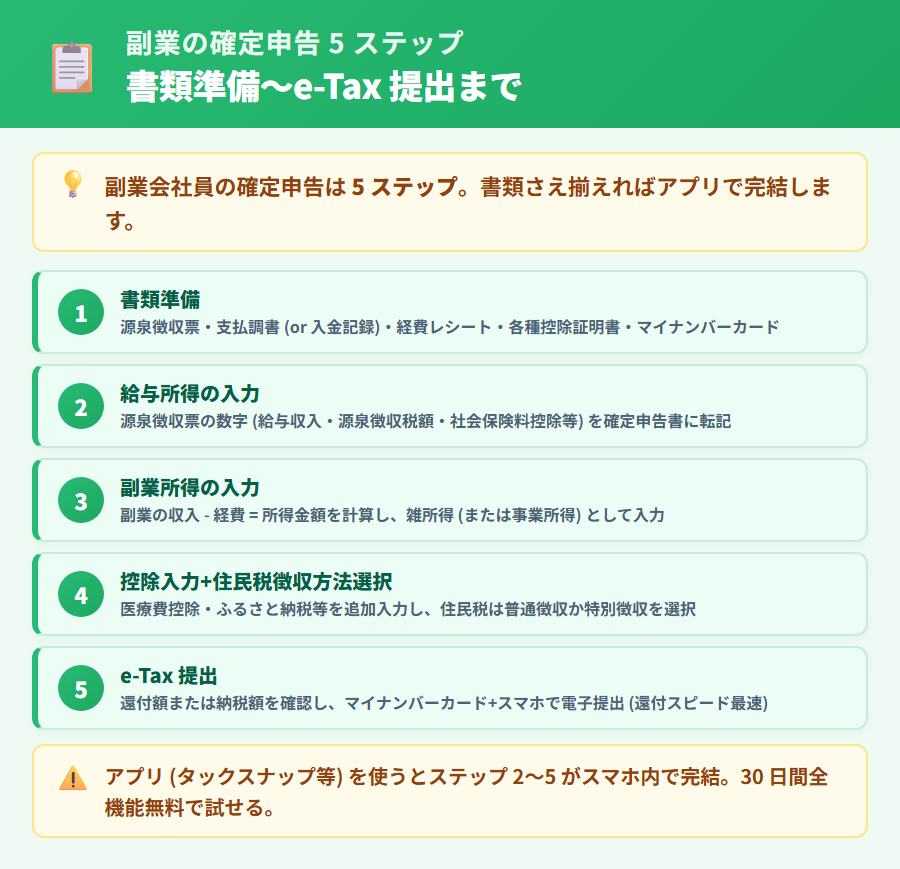

副業の確定申告に必要な書類と進め方

副業会社員が確定申告を進める際の基本フローは「書類準備 → 副業の収支整理 → 給与所得との合算 → 申告書作成 → 提出」の 5 ステップです。アプリ (タックスナップなど) を使う場合は、書類の準備さえできていればステップ 2〜5 がスマホ内で完結します。

必要書類一覧 (源泉徴収票・支払調書・経費レシート・控除証明書)

副業会社員の確定申告で準備する代表的な書類は以下の通りです。

- 勤務先の源泉徴収票: 給与所得・源泉徴収税額・各種控除の情報を確定申告書に転記する基礎データ

- 副業の支払調書 or 入金記録: 業務委託先から発行される支払調書 (発行されない場合は入金履歴・請求書控えで代用)

- 副業の経費レシート・領収書: 通信費・消耗品費・取材費・在宅光熱費按分など (詳細は副業の経費完全ガイド)

- 各種控除証明書: 国民年金保険料控除証明書、生命保険料控除証明書、寄附金受領証明書 (ふるさと納税) など

- マイナンバーカード or 通知カード+本人確認書類: e-Tax 提出時または書面提出時の本人確認用

- 還付金振込用の銀行口座情報: 確定申告書に記入

確定申告書作成の流れ (給与所得+副業所得の合算)

書類が揃ったら、以下の手順で確定申告書を作成します。

- 給与所得の入力: 勤務先の源泉徴収票を見ながら、給与収入・源泉徴収税額・社会保険料控除等を入力

- 副業所得の入力: 副業の収入から経費を差し引いた所得金額を計算し、雑所得 (または事業所得) として入力

- 各種控除の入力: 医療費控除・寄附金控除・住宅ローン控除など、確定申告でしか受けられない控除を追加入力

- 住民税の徴収方法選択: 確定申告書の「住民税・事業税に関する事項」欄で、副業分の住民税を「自分で納付 (普通徴収)」にするか「給与から差引き (特別徴収)」にするか選択 (詳細は「住民税の徴収方法選択」で解説)

- 申告書の最終確認・提出: 還付額または納税額を確認し、e-Tax または書面で提出

アプリ (タックスナップなど) を使う場合、銀行・カード連携で副業の収入・経費を自動取り込みでき、源泉徴収票の数字を入力すれば給与所得との合算申告書が自動作成されるとされています。詳細は副業の確定申告アプリ完全ガイドもご参照ください。

提出期限と方法 (e-Tax / 郵送 / 税務署窓口)

確定申告の提出期限は翌年 2/16〜3/15 (土日祝で前後する場合あり) です。提出方法は次の 3 つです。

| 提出方法 | 特徴 | 準備物 |

|---|---|---|

| e-Tax (電子申告) | スマホ完結・24 時間提出可・還付スピード最速 | マイナンバーカード+読取対応スマホ |

| 郵送 | 税務署訪問不要・控えの返送には返信用封筒同封 | 印刷した申告書+本人確認書類のコピー |

| 税務署窓口 | 職員に直接質問可・確定申告期は混雑 | 印刷した申告書+本人確認書類 |

※提出期限は年により前後する場合があります。最新情報は国税庁公式サイトでご確認ください。

副業会社員には e-Tax が最も合っています。スマホ完結・還付スピード最速・控除証明書の現物提出が不要 (保管義務はあり) というメリットがあります。詳細はタックスナップで e-Tax 提出する方法もあわせてご覧ください。

※本記事にはPRを含みます

源泉徴収票+副業所得を 1 アプリで合算申告

タックスナップなら 5 ステップが全部スマホ

✅ 源泉徴収票の数字を入れるだけで給与+副業を自動合算

✅ 各種控除 (医療費・ふるさと納税) も同じアプリで対応

✅ e-Tax 提出までアプリ内完結・30 日間全機能無料

登録はメールアドレスのみ・クレジットカード不要

住民税の徴収方法選択 (普通徴収 vs 特別徴収) と提出スケジュール

副業がある会社員にとって、確定申告書での「住民税の徴収方法選択」は副業の存在が勤務先に伝わるかどうかに影響する重要なポイントです。確定申告書の「住民税・事業税に関する事項」欄で「自分で納付 (普通徴収)」を選ぶことで、副業分の住民税を給与天引きから分離できる場合があります。

普通徴収と特別徴収の違い

| 納税方法 | 仕組み | 勤務先への通知 |

|---|---|---|

| 特別徴収 | 給与から天引き (会社が市区町村に納付) | 税額通知が勤務先に送付される |

| 普通徴収 | 自分で市区町村に納税 (4 回分割または一括) | 勤務先への通知対象外 |

※2026年5月時点の一般的な解説です。制度詳細は税務署または市区町村にご確認ください。

確定申告書での普通徴収選択方法

確定申告書の選択手順

- 確定申告書の「住民税・事業税に関する事項」欄を確認

- 「給与・公的年金等以外の所得に係る住民税の徴収方法」項目で「自分で納付 (普通徴収)」を選択

- これにより副業分の住民税を給与天引きから分離できる場合があるとされている

- 給与所得に係る住民税は原則として特別徴収のままになる

【重要】完全な分離保証はありません

市区町村によっては副業分の普通徴収対応の詳細が異なる場合があり、「副業の住民税を勤務先に絶対知られない方法」は存在しません。普通徴収を選択しても、市区町村の運用や副業所得の種類 (給与所得・事業所得・雑所得) によって対応が変わる場合があるとされています。確実な分離が必要な場合は、税務署または税理士に事前にご相談ください。なお副業を禁止している会社では、税務とは別に就業規則の問題があります。

提出スケジュール (確定申告 1-3 月・住民税通知 5-6 月)

副業会社員にとっての年間スケジュールを整理すると、以下のような流れになります。

| 時期 | やること |

|---|---|

| 11〜12 月 | 勤務先で年末調整 (給与所得分の精算) |

| 翌年 1 月 | 源泉徴収票の受け取り・副業の年間収支整理 |

| 翌年 2/16〜3/15 | 確定申告書を税務署に提出 (e-Tax / 郵送 / 窓口) |

| 翌年 4〜5 月 | 還付金の入金 (該当者のみ・e-Tax の場合は最速 3 週間程度) |

| 翌年 5〜6 月 | 市区町村から住民税の特別徴収税額通知が勤務先に送付 (副業分が普通徴収なら本人宛て納付書も到着) |

| 翌年 6 月〜翌々年 5 月 | 給与天引きで住民税の特別徴収開始 / 普通徴収分は本人が分割または一括納付 |

※提出期限・スケジュールは年によって変動する場合があります。最新情報は国税庁公式サイト・市区町村のサイトでご確認ください。

副業会社員が見落としがちなのが「翌年 5〜6 月の住民税通知」のタイミングです。確定申告を済ませて還付を受け取っても、後から住民税通知が勤務先に届くため、副業の存在が住民税の金額から推測される可能性は残ります。詳しい仕組みは副業 20 万円ルールの落とし穴もご参照ください。

副業の年末調整・確定申告 よくある質問

Q. 副業がある場合、年末調整だけで確定申告は不要になりますか?

A. 原則として、副業所得 (給与所得以外の所得の合計) が年 20 万円超なら確定申告が必要です。20 万円以下でも住民税申告は別途必要なケースが多いとされており、また還付目的 (医療費控除・ふるさと納税等) で確定申告するメリットがある場合もあります。最終的な申告義務判定は税務署または税理士にご確認ください。

Q. 副業の所得が 20 万円以下なら本当に何もしなくていいですか?

A. 所得税の確定申告は不要ですが、住民税については 1 円から申告必要というルールが別にあるとされています。所得税の確定申告を行わない場合は、市区町村に直接住民税申告する必要があるケースが多いとされています。詳細は副業 20 万円ルールの落とし穴もご参照ください。

Q. 年末調整で住宅ローン控除や医療費控除は受けられますか?

A. 住宅ローン控除は 2 年目以降は年末調整で対応可能ですが、初年度は確定申告でしか受けられません。医療費控除・寄附金控除 (ふるさと納税ワンストップ未利用)・雑損控除なども年末調整の対象外で、すべて確定申告で精算します。副業がある場合はあわせて副業所得も申告する流れになります。

Q. 副業の確定申告で会社の源泉徴収票はどう使いますか?

A. 勤務先から受け取った源泉徴収票の数字 (給与収入・源泉徴収税額・社会保険料控除・各種控除) を確定申告書に転記し、副業所得を合算して再計算します。e-Tax 提出の場合は源泉徴収票の現物提出は不要ですが、入力情報は必要です。書面提出の場合も 2022 年分以降は源泉徴収票の現物添付が原則不要になっています (詳細は国税庁公式サイト)。

Q. 副業の住民税を会社に知られたくない場合はどうすればよいですか?

A. 確定申告書の「住民税・事業税に関する事項」欄で「自分で納付 (普通徴収)」を選ぶことで、副業分の住民税を給与天引きから分離できる場合があるとされています。ただし市区町村によって対応が異なる場合があり、「絶対に勤務先に知られない方法」は存在しません。確実な分離が必要な場合は、税務署または税理士に事前にご相談ください。また副業を禁止している会社では、税務とは別に就業規則の問題もあります。

Q. 副業の年末調整を勤務先で申告するべき項目はありますか?

A. 副業所得そのものは年末調整の対象外です。勤務先の年末調整で申告するのは「給与所得分の各種控除 (社会保険料・生命保険料・地震保険料・配偶者・扶養 等)」だけにとどめ、副業所得・副業の経費・副業に関連する控除はすべて翌年の確定申告で精算するのが基本フローです。勤務先に副業の情報を提出する必要はありません。

副業の年末調整と確定申告 まとめ

副業会社員の年末調整と確定申告は「勤務先での年末調整で給与所得を精算 → 翌年 2-3 月の確定申告で副業所得を合算精算」という流れが基本です。源泉徴収票は両者をつなぐ書類で、年末調整は無駄にならず確定申告の入力データとして引き継がれます。

確定申告の要否判定の中心は「副業所得 20 万円ルール」ですが、これは所得税限定の特例で、住民税は 1 円から申告必要というルールが別にあるとされています。20 万円以下でも還付目的の確定申告にメリットがある場合もあるため、医療費控除・ふるさと納税・住宅ローン控除初年度などのある会社員は確定申告を検討してください。

住民税の徴収方法選択は確定申告書の「住民税・事業税に関する事項」欄で「自分で納付 (普通徴収)」を選ぶことで副業分を給与天引きから分離できる場合がありますが、市区町村によって対応が異なるため完全な分離保証はありません。副業を禁止している会社では、税務とは別に就業規則の問題があります。

【重要】最終判断の前に: 本記事は副業会社員の年末調整と確定申告の関係を一般的に整理したものです。個別の申告義務判定・住民税徴収方法選択・所得区分判断については、最終判断は必ず税務署または税理士にご確認ください。

※本記事にはPRを含みます

副業の確定申告をタックスナップ無料体験で始める

タックスナップを選ぶ理由

✅ 源泉徴収票+副業所得を 1 アプリで合算申告

✅ 住民税徴収方法の選択もスマホで対応

✅ 30 日間全機能無料・期間内解約で費用ゼロ

登録はメールアドレスのみ・クレジットカード不要

合わせて読みたい関連記事

- ▶ 副業会社員の確定申告ガイド — 副業の確定申告の全方位ガイド

- ▶ 副業 20 万円ルールの落とし穴 — 所得税 vs 住民税の二重スコープ整理

- ▶ 副業の確定申告アプリ完全ガイド — 副業向けアプリ 6 選の選び方

- ▶ 副業の経費完全ガイド — 経費判定 3 軸と認められやすい経費 5 カテゴリ

- ▶ 確定申告アプリ比較ガイド — 主要 5 社の徹底比較

- ▶ タックスナップで e-Tax 提出する方法 — 電子申告の具体的な手順

- ▶ タックスナップ 総合ガイド — 機能・料金・向き不向きを詳しく解説

- ▶ 副業の開業届を出すか判断ガイド|事業所得と雑所得の境界線+提出メリット – 副業会社員が開業届を出すか判断するためのガイド・事業所得と雑所得の境界線・提出メリット 7 つ・青色申告承認申請書の同時提出方法

- ▶ 住民税通知が届いたら|計算方法+副業発覚回避+分割払い+徴収方法選択 – 5-6 月着の住民税通知書の見方・所得割 10% + 均等割の計算式・特別徴収と普通徴収の選択 (副業発覚回避)・年 4 期分割と一括前納・払えない時の救済策 (減免/徴収猶予/分納相談)