💬「副業会社員ですが、開業届を出すべきか迷っています。出すメリットとデメリットを知りたいです。」

💬「副業の所得が事業所得と雑所得のどちらに分類されるかで税金は大きく変わると聞きました。」

💬「開業届を出すと本業の会社にバレますか?健康保険や年金はどうなりますか?」

副業会社員にとって開業届の提出は、副業を「事業として税務処理するか」「雑所得として小規模に申告するか」を決める重要な分岐点です。開業届を出すと青色申告 65 万円控除・損益通算・赤字繰越などの税制メリットが受けられる一方、副業の規模が小さい段階では雑所得のままで十分なケースもあります。本記事では、副業の事業所得と雑所得の境界線、開業届提出の 7 つのメリット、青色申告承認申請書の同時提出、提出後にやるべきことまでを整理します。

本記事は副業を「事業所得として税務申告するか判断する読者」を対象としています。専業で独立した方の開業届手続きは専業の開業届ガイドで詳細解説しています。副業の確定申告全般は副業会社員の確定申告ガイドもあわせてご参照ください。

この記事でわかること

- 副業の開業届とは (副業会社員視点での整理・専業との違い)

- 副業の事業所得 vs 雑所得 (境界線と 5 つの判定軸)

- 開業届を出すメリット・デメリット (副業ケース)

- 副業で開業届を出すか判断する 3 つの軸

- 開業届+青色申告承認申請書の同時提出方法

- 開業届を出した後にやるべきこと (副業会社員視点)

本記事は2026年5月時点の情報をもとにしています。所得区分判断・申告義務の最終判断は税務署または税理士にご相談ください。

※本記事にはPRを含みます

副業を事業化するならスマホで複式簿記を始める

タックスナップで開業初日から青色 65 万を狙う

✅ レシート撮影+スワイプで複式簿記を自動対応

✅ 開業届・青色申告承認申請書もアプリ内で提出可能

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

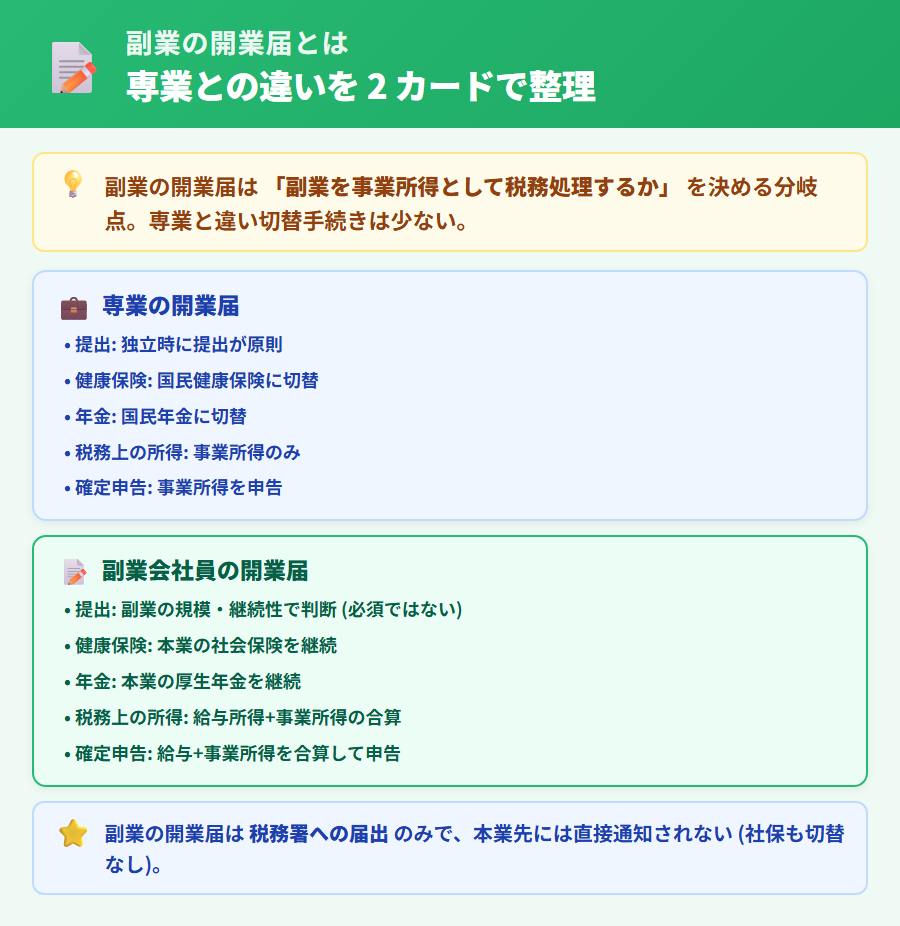

副業の開業届とは (副業会社員視点での整理)

副業の開業届は、副業を「個人事業」として税務署に届け出る書類です。正式名称は「個人事業の開業・廃業等届出書」で、提出は義務とされていますが罰則はなく、提出することで青色申告 65 万円控除など税制メリットを受けられる仕組みです。

開業届の正式名称と提出目的

開業届の正式名称は「個人事業の開業・廃業等届出書」(国税庁様式)です。提出目的は、個人で事業を始めたことを税務署に届け出ることで、所得を「事業所得」として税務処理できるようにするためです。提出期限は事業開始日から 1 か月以内とされていますが、期限を過ぎても罰則はありません。

副業会社員にとっての提出意義は、副業を「雑所得」ではなく「事業所得」として申告できるようになる点にあります。事業所得の場合、青色申告 65 万円控除・損益通算 (赤字を給与所得と相殺)・赤字繰越 (3 年間) などの税制メリットが受けられます。詳しくは「副業の事業所得と雑所得」で整理します。

専業の開業届との違い (副業文脈の特殊性)

専業 (フリーランス・個人事業主として独立) と副業会社員では、開業届の意味合いが異なります。専業は「事業を始めたことを届け出る」だけですが、副業会社員は「給与所得とは別に事業所得を持つことになる」ため、本業との関係を考慮する必要があります。

| 論点 | 専業の開業届 | 副業会社員の開業届 |

|---|---|---|

| 提出判断 | 独立時に提出が原則 | 副業の規模・継続性で判断 (必須ではない) |

| 健康保険・年金 | 国民健康保険・国民年金に切替 | 本業の社会保険を継続 (副業のみで切替不要) |

| 税務上の所得 | 事業所得のみ | 給与所得+事業所得の合算 |

| 確定申告 | 事業所得を申告 | 給与+事業所得を合算して申告 |

※2026年5月時点の一般的な解説です。個別の事情は税務署または税理士にご確認ください。

専業の開業届については専業の開業届ガイドで詳細を解説しています。本記事は副業会社員視点に絞った判断ガイドです。

副業の事業所得 vs 雑所得 (境界線と判定軸)

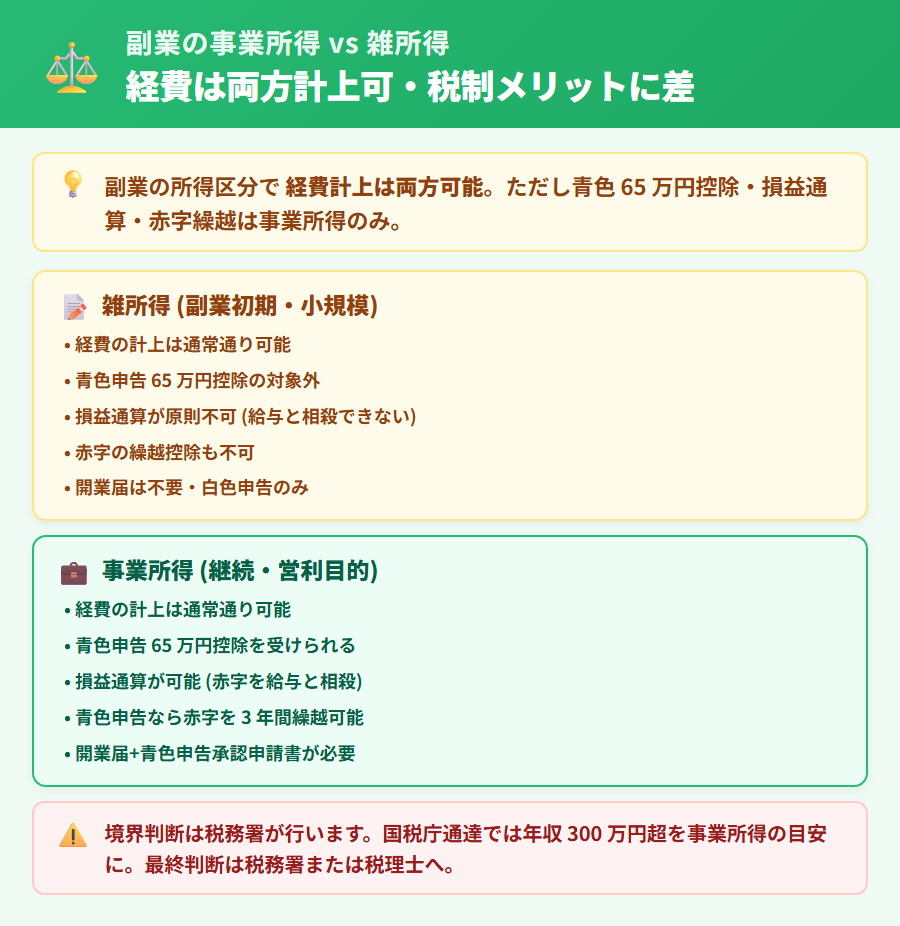

副業の所得区分には「事業所得」と「雑所得」の 2 種類があります。経費計上の基本ルールは両者で同じですが、税制メリット (控除・損益通算・赤字繰越) で大きな差があります。開業届を出すかの判断は、この境界線をどちらに寄せるかと深く関係します。

雑所得として申告する場合の税制と帳簿要件

副業を雑所得として申告する場合、開業届は不要です。確定申告書には「雑所得」として収入・経費を入力し、給与所得と合算した税額を計算します。雑所得の制約は次の通りです。

- 青色申告 65 万円控除の対象外 (青色申告承認申請書を提出しても適用されない)

- 損益通算が原則不可: 副業が赤字でも給与所得と相殺できない

- 赤字の繰越控除も不可

- 白色申告のみ (青色申告は事業所得・不動産所得・山林所得が対象)

- 2022 年分以降は収入 300 万円超で収支内訳書の作成・保存が必要 (令和 4 年改正)

経費の計上自体は雑所得でも可能で、認められやすい経費は事業所得と同じです。詳細は副業の経費完全ガイドもご参照ください。

事業所得として申告する場合の税制と帳簿要件

副業を事業所得として申告する場合、開業届の提出+青色申告承認申請書の提出が必要です。事業所得のメリットは次の通りです。

- 青色申告 65 万円控除を受けられる (電子帳簿保存または e-Tax 提出が要件・青色 65 万円控除ガイド で詳細)

- 損益通算が可能: 副業が赤字なら給与所得と相殺して所得税の還付が受けられる

- 青色申告なら赤字を 3 年間繰越できる

- 青色事業専従者給与の経費計上が可能 (家族従業員がいる場合)

- 30 万円未満の固定資産を一括経費にできる特例 (少額減価償却資産の特例)

ただし、事業所得には複式簿記の記帳義務があり (青色 65 万の場合)、帳簿管理の負担が増えます。アプリ (タックスナップ等) を使えば複式簿記の知識ゼロでも対応できますが、初期設定の時間は必要です。

5 つの判定軸 (営利性・反復継続性・事業遂行性・社会的客観性・所得規模)

副業が事業所得に該当するかどうかは、法律で明確に決まっているわけではなく、以下の 5 つの要素を総合的に判断するとされています。

- 営利性・有償性: 収入を継続的に得る目的で行っているか

- 反復継続性: 一時的でなく継続して活動しているか

- 事業遂行性: 事業としての規模・体制を有しているか

- 社会的客観性: 第三者から見て事業と認められるか

- 所得規模: 国税庁通達では年収 300 万円超を事業所得とする目安が示されている (絶対基準ではない)

【重要】最終的な所得区分の判断は税務署が行います

副業の所得が事業所得か雑所得かの判定は、個別の事情 (継続性・規模・反復性など) を踏まえた税務判断が必要で、本記事は一般的な目安を整理したものです。最終的な判断は税務署または税理士にご相談ください。雑所得として申告したものを後から事業所得に切り替える場合、開業届の提出+青色申告承認申請書の提出+帳簿の整備が必要です。

※本記事にはPRを含みます

副業の事業化判断に迷ったらまずアプリで試す

タックスナップなら 30 日間で試せる

✅ 雑所得でも事業所得でも申告書作成に対応

✅ 開業届・青色申告承認申請書もアプリ内で提出可

✅ 30 日間全機能無料・クレジットカード登録不要

登録はメールアドレスのみ・クレジットカード不要

開業届を出すメリット・デメリット (副業ケース)

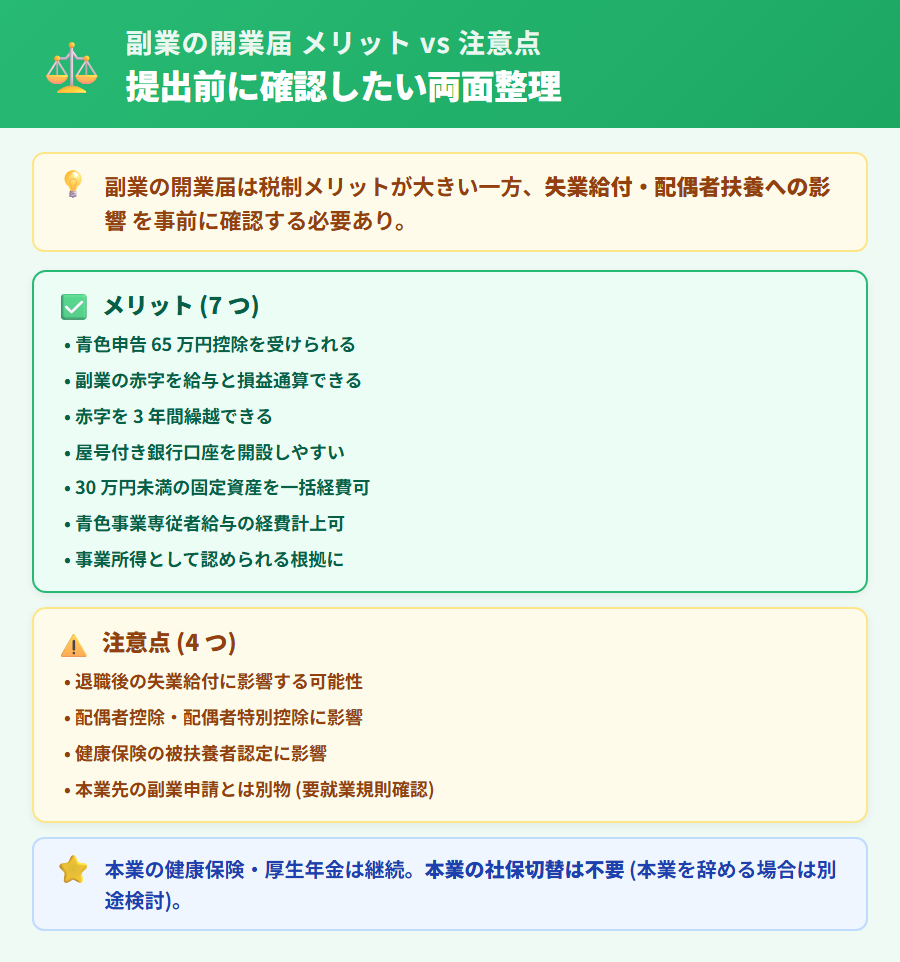

副業会社員が開業届を出すメリットとデメリット・注意点を整理します。メリットが大きいケースは「副業が継続的+収入が一定規模」「青色申告 65 万円控除を取りたい」、注意が必要なケースは「失業給付の受給予定」「配偶者扶養に入っている」などです。

メリット (青色申告・損益通算・屋号口座・社会的信頼)

副業会社員が開業届を出す 7 つのメリット

- 青色申告 65 万円控除を受けられる (e-Tax 提出または優良な電子帳簿保存が要件)

- 副業の赤字を給与所得と損益通算できる (所得税の還付が受けられる場合あり)

- 赤字を 3 年間繰り越せる (青色申告者・開業初期の赤字に有効)

- 屋号付き銀行口座を開設しやすくなる (本業給与口座と分離・経費管理が楽に)

- 事業用クレジットカードの審査に通りやすくなる場合がある

- 30 万円未満の固定資産を一括経費にできる特例 (少額減価償却資産の特例)

- 事業所得として認められる根拠になり、取引先への信頼性向上にもつながる

※具体的なメリットは個別状況によって異なります。詳細は税務署または税理士にご確認ください。

デメリット・注意点 (失業給付・配偶者扶養・社会保険)

副業で開業届を出す前に確認すべき 4 つの注意点

- 退職・失業給付との関係: 退職後に開業届を提出すると、ハローワークの判断で失業給付の対象外になる可能性があるとされている。退職予定がある場合はハローワーク・社会保険労務士に事前相談

- 配偶者扶養 (税法上): 副業所得が増えると配偶者控除・配偶者特別控除の対象外になる場合がある (本人ではなく配偶者の年末調整・確定申告に影響)

- 配偶者扶養 (社会保険上): 健康保険の被扶養者認定基準を超えると扶養から外れる可能性 (一般的に年収 130 万円基準)

- 本業の社会保険は継続: 副業の開業届を出しても本業の健康保険・厚生年金は継続するため、国民健康保険への切替は不要 (本業を退職する場合は別途検討)

これらの判断はライフステージ・家族構成・勤務先の制度によって異なります。社会保険労務士または税理士にご相談ください。

なお、開業届の提出は「本業先への副業申請」とは別物です。開業届は税務署に提出するもので、本業先には伝わりません。本業先で副業を許可制にしている場合は別途社内手続きが必要なため、就業規則をご確認ください。

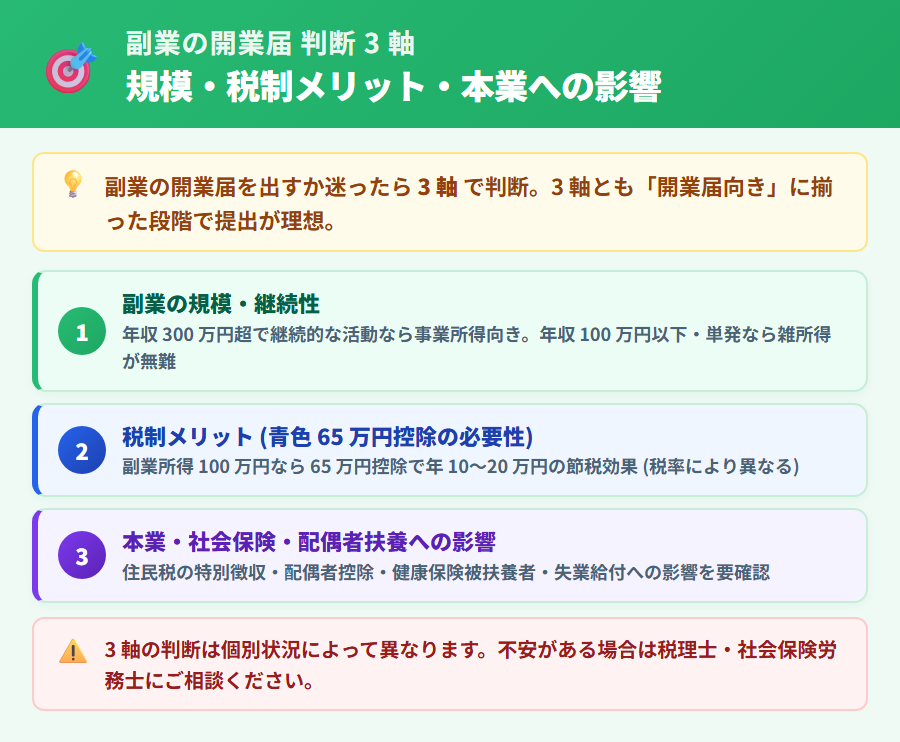

副業で開業届を出すか判断する 3 つの軸

副業で開業届を出すか迷ったら、以下の 3 軸で判断します。3 軸すべてが「開業届向き」に揃った段階で提出するのが理想的なタイミングです。

軸1: 副業の規模・継続性

副業の年収・継続性・反復性が高いほど事業所得として認められやすくなります。一般的な目安として、年収 100 万円以下・単発的な活動は雑所得のままで十分なケースが多く、年収 300 万円超で継続的な活動は事業所得 (開業届+青色申告) のメリットが大きくなります。

国税庁通達では年収 300 万円超を事業所得の目安としていますが、これは絶対基準ではありません。年収 300 万円以下でも継続性・営利性が高ければ事業所得として認められる場合があります。詳細は青色 65 万円控除ガイドもご参照ください。

軸2: 税制メリット (青色 65 万円控除の必要性)

副業の所得から青色申告 65 万円控除を引いた金額が、雑所得として申告した場合の税額より大きく節税になるかを試算します。所得税+住民税の合算で、副業所得 100 万円なら 65 万円控除で年 10〜20 万円の節税効果が期待できる場合があります (税率により異なる)。

税制メリットが大きいかどうかは、副業の規模・本業の給与所得・扶養家族の有無・各種控除の利用状況で変わります。具体的な試算は税理士に相談するか、アプリ (タックスナップ等) でシミュレーションするのが確実です。

軸3: 本業・社会保険・配偶者扶養への影響

開業届を出しても本業の社会保険は継続するため、健康保険・厚生年金には影響しません。ただし、副業所得が増えると以下に影響する可能性があります。

- 住民税の特別徴収通知: 副業所得が増えると住民税が増額し、勤務先に副業の存在が推測される可能性 (普通徴収選択で分離可・副業の年末調整 vs 確定申告 参照)

- 配偶者控除・配偶者特別控除: 副業所得が一定額を超えると配偶者の年末調整に影響

- 健康保険の被扶養者認定: 配偶者の扶養に入っている場合、年収 130 万円基準を超えると扶養から外れる

- 失業給付の受給可否: 退職予定があり失業給付を受給する場合、開業届の提出時期によっては受給対象外になる可能性

これらの影響は個別の状況によって異なるため、不安がある場合は税理士・社会保険労務士にご相談ください。

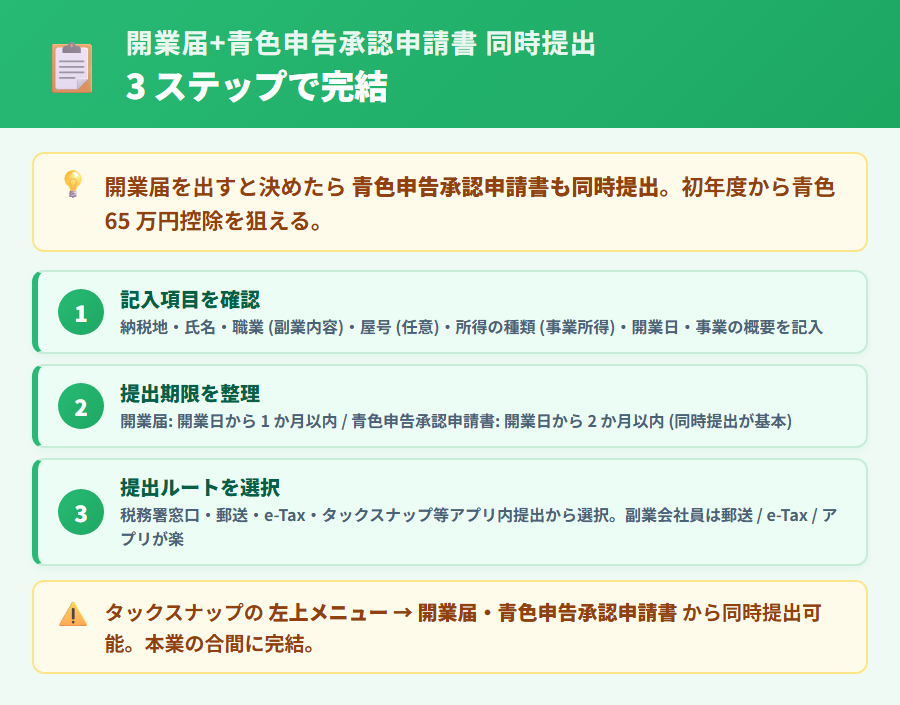

開業届+青色申告承認申請書の同時提出方法

開業届を出すと決めたら、青色申告承認申請書も同時に提出するのが基本フローです。同時提出することで、初年度から青色申告 65 万円控除が選べるようになります。記入から提出までの流れを 3 ステップで整理します。

開業届の主な記入項目 (副業会社員向けの記入例)

開業届の用紙は国税庁公式サイトからダウンロードできます。副業会社員にとっての主な記入項目を整理します。

| 項目 | 記入内容 (副業会社員の場合) |

|---|---|

| 納税地 | 自宅住所 (副業場所が自宅でない場合は事務所住所) と提出先税務署 |

| 氏名・生年月日・マイナンバー | 本業と同じ個人情報を記入 |

| 職業・屋号 | 副業の内容 (例: ライター・Web デザイナー・ハンドメイド販売) と任意の屋号 |

| 届出の区分 | 「開業」を選択 |

| 所得の種類 | 「事業所得」を選択 (副業の場合) |

| 開業日 | 副業を始めた日 (青色申告承認申請書の期限基準にもなる) |

| 事業の概要 | どんな副業をするか簡潔に記載 (例: 「Web メディア向けのライティング業務」) |

※専業の開業届との違いは「所得の種類で副業の本業給与は記載不要」「事業の概要は副業内容のみ」の 2 点が中心です。詳細は専業の開業届ガイドもご参照ください。

青色申告承認申請書の提出期限と同時提出のコツ

青色申告承認申請書の提出期限は開業日から 2 か月以内とされています (既に事業を行っている場合は、青色申告を受けようとする年の 3 月 15 日まで)。開業届と同時に提出することで、初年度から青色申告 65 万円控除の対象になります。

青色申告承認申請書のメリット (副業会社員視点)

- 最大 65 万円の青色申告特別控除が受けられる (4 要件すべて充足が必要)

- 赤字を 3 年間繰り越せる (開業初期の赤字に有効)

- 青色事業専従者給与を全額経費にできる (家族を雇う場合)

- 30 万円未満の固定資産を一括経費にできる特例 (少額減価償却資産)

65 万円控除の 4 要件 (事業所得・複式簿記・貸借対照表添付・e-Tax 提出または電子帳簿保存) の詳細は青色申告 65 万円控除ガイドで解説しています。

提出方法 (税務署窓口・郵送・e-Tax)

開業届の提出方法は次の 4 つです。副業会社員には平日に税務署に行く時間がない方も多いため、郵送または e-Tax がおすすめです。

- 税務署窓口に直接持参 (控えにその場で受付印が押される・平日のみ)

- 郵送 (控え用に 2 部作成し、返信用封筒を同封・受付印付き控えが郵送で戻る)

- e-Tax (マイナンバーカードと電子証明書が必要・24 時間提出可)

- タックスナップのアプリ内提出 (左上のメニュー → 開業届・青色申告承認申請書 から提出可能・青色申告承認申請書も同時提出できる設計)

タックスナップのアプリ内提出は本業の合間に手続きを完結できるため、副業会社員に特に向いています。提出後は控えのデータも アプリ内で保管できます。

※本記事にはPRを含みます

開業届を出した後の帳簿管理を 30 日無料で開始

タックスナップで開業初日からスマホ複式簿記

✅ レシート撮影+スワイプで複式簿記の知識ゼロ OK

✅ 開業届・青色申告承認申請書もアプリ内で提出可能

✅ 30 日間全機能無料・期間内解約で費用ゼロ

登録はメールアドレスのみ・クレジットカード不要

開業届を出した後にやるべきこと (副業会社員視点)

開業届を提出したら、副業を事業として継続的に運営する準備を整えます。専業と異なり、副業会社員は本業の社会保険を継続するため切替手続きは不要ですが、事業用の口座開設や帳簿管理の開始は必要です。

屋号付き事業用口座の開設

副業の収入・経費を本業の給与口座と分けるために、屋号付き事業用口座を開設するのがおすすめです。屋号付き口座は開業届の控えがあると開設しやすくなります。事業用口座を分けることで、確定申告時の記帳が格段に楽になります。

複式簿記の記帳開始 (タックスナップ等のアプリ活用)

青色申告 65 万円控除を狙うなら、開業初日から複式簿記の記帳が必要です。アプリ (タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインなど) を使えば、複式簿記の知識ゼロでもスマホで自動仕訳できます。副業向けのアプリ選びは副業の確定申告アプリ完全ガイドもご参照ください。

健康保険・年金の確認 (副業会社員は本業の社保継続)

副業会社員が開業届を出しても、本業の健康保険・厚生年金は継続するため、国民健康保険・国民年金への切替は不要です。ただし、副業の所得が増えて配偶者の扶養に入っていた場合は扶養から外れる可能性があるため、配偶者の勤務先の健康保険組合にご確認ください。

本業を退職して専業に切り替える場合は別途国保・国民年金への切替が必要です。詳細は専業の開業届ガイドもご参照ください。

副業の開業届 よくある質問

Q. 副業会社員でも開業届を出して大丈夫ですか?本業の会社にバレませんか?

A. 副業として継続的に事業を行っている場合は開業届を出せるとされています。開業届は税務署への届出であり、本業先には直接通知されません。ただし、住民税の特別徴収通知で副業の存在が勤務先に推測される可能性は別軸で存在します (普通徴収選択で分離できる場合あり)。詳細は副業の年末調整 vs 確定申告もご参照ください。本業先で副業を許可制にしている場合は別途社内手続きが必要なため、就業規則をご確認ください。絶対にバレない方法は存在しません。

Q. 副業の開業届を出すと健康保険・厚生年金はどうなりますか?

A. 本業の会社員として継続している間は、本業の健康保険・厚生年金が継続するため切替は不要です。副業の開業届を出しても国民健康保険・国民年金への切替は発生しません。ただし、配偶者の扶養に入っている場合は副業所得の増加で扶養から外れる可能性があるため、配偶者の勤務先の健康保険組合にご確認ください。

Q. 副業の年収がいくらから事業所得として認められますか?

A. 法律で明確に決まっているわけではなく、営利性・反復継続性・事業遂行性・社会的客観性・所得規模の 5 要素を総合的に判断するとされています。国税庁通達では年収 300 万円超を事業所得とする目安が示されていますが絶対基準ではなく、年収 300 万円以下でも継続性・営利性が高ければ事業所得として認められる場合があります。最終判断は税務署または税理士にご相談ください。

Q. 副業で開業届を出さずに青色申告したいのですが可能ですか?

A. 青色申告には開業届+青色申告承認申請書の両方の提出が必要とされています。開業届を出さずに青色申告承認申請書だけ提出することはできません。青色申告 65 万円控除を狙うなら、開業届の同時提出が必須となります。

Q. 開業届を出した副業を辞めた場合、廃業届は必要ですか?

A. はい、廃業届 (個人事業の開業・廃業等届出書) の提出が必要とされています。廃業から 1 か月以内に税務署に提出します。青色申告を選択していた場合は「青色申告の取りやめ届出書」も必要です。詳細は専業の開業届ガイドの廃業セクションもご参照ください。

Q. 副業の開業届と本業先への副業申請は別物ですか?

A. はい、別物です。開業届は税務署への税務上の届出で、本業先には影響しません。本業先で副業を許可制にしている場合は別途社内の副業申請が必要です。両者は独立した手続きなので、本業の就業規則を確認したうえで開業届の提出時期を判断してください。

副業の開業届 まとめ

副業会社員の開業届は「副業を事業所得として税務処理するか」を決める重要な分岐点です。提出すれば青色申告 65 万円控除・損益通算・赤字繰越などの税制メリットが受けられる一方、副業の規模が小さい段階では雑所得のままで十分なケースもあります。

判断は 3 軸 (副業の規模・継続性、税制メリットの大きさ、本業・社会保険・配偶者扶養への影響) で行います。年収 300 万円超で継続的な活動は事業所得として認められやすく、青色申告 65 万円控除の節税効果も大きくなります。年収 100 万円以下・単発的な活動は雑所得のままで十分なケースが多い傾向です。

開業届を出すと決めたら、青色申告承認申請書も同時提出するのが基本フローです。提出方法は税務署窓口・郵送・e-Tax・アプリ (タックスナップ等) から選べます。提出後は屋号付き口座の開設・複式簿記の記帳開始・健康保険の確認まで一連の準備を進めましょう。

【重要】最終判断の前に: 本記事は副業会社員の開業届判断ガイドを一般的に整理したものです。所得区分判断・開業届提出時期・青色申告承認申請書の選択・社会保険への影響については、最終判断は必ず税務署・税理士・社会保険労務士にご相談ください。

※本記事にはPRを含みます

タックスナップで副業の事業化を 30 日無料で確認

タックスナップを選ぶ理由

✅ 開業届・青色申告承認申請書もアプリ内で提出

✅ レシート撮影+スワイプで複式簿記を自動対応

✅ 30 日間全機能無料・期間内解約で費用ゼロ

登録はメールアドレスのみ・クレジットカード不要

合わせて読みたい関連記事

- ▶ 副業会社員の確定申告ガイド — 副業の確定申告の全方位ガイド

- ▶ 専業の開業届ガイド — 専業で独立した方の開業届手続き

- ▶ 青色申告 65 万円控除ガイド — 4 要件と取り損ねる落とし穴

- ▶ 副業の確定申告アプリ完全ガイド — 副業向けアプリ 6 選の選び方

- ▶ 副業の経費完全ガイド — 経費判定 3 軸と認められやすい経費 5 カテゴリ

- ▶ 副業の年末調整 vs 確定申告 — 要否判定フローチャートと住民税徴収方法選択

- ▶ 副業 20 万円ルールの落とし穴 — 所得税 vs 住民税の二重スコープ整理

- ▶ タックスナップ 総合ガイド — 機能・料金・向き不向きを詳しく解説

- ▶ 住民税通知が届いたら|計算方法+副業発覚回避+分割払い+徴収方法選択 – 5-6 月着の住民税通知書の見方・所得割 10% + 均等割の計算式・特別徴収と普通徴収の選択 (副業発覚回避)・年 4 期分割と一括前納・払えない時の救済策 (減免/徴収猶予/分納相談)