💬「帳簿って自分で作らないといけないの?」

💬「貸借対照表が必要って聞いたけど意味がわからない」

💬「総勘定元帳ってダウンロードできるの?」

青色申告で65万円の控除を受けるには「複式簿記による帳簿の作成」と「貸借対照表の添付」が求められます。しかし「帳簿の種類がよくわからない」「決算書が必要と言われたけれど何をどう用意すればいいのかわからない」という方は多いのではないでしょうか。

この記事では、2026年5月時点の情報をもとに、確定申告で必要な帳簿の種類とタックスナップでの自動対応状況、決算書(損益計算書・貸借対照表)の自動生成の仕組み、帳簿の出力方法、保管期間と税務調査への備え、白色申告との違いまで、初心者の方にも理解しやすいように解説します。

タックスナップ全体の使い方(登録からe-Tax提出まで)については、タックスナップの使い方・操作ガイド(総合)をあわせてご参照ください。

結論:タックスナップと帳簿・決算書の要点

- 仕訳を入力するだけで帳簿(総勘定元帳など)が自動集計される:自分でエクセルに書く必要はない

- 損益計算書と貸借対照表も自動生成:青色申告書への添付に対応しているとされている

- 青色申告65万円控除の条件(複式簿記+貸借対照表)に対応:スワイプ仕訳が複式簿記として機能する

- 帳簿の出力・ダウンロード方法の詳細は公式サイトでご確認ください:機能仕様は変更されることがある

※2026年5月時点の情報です。機能・仕様は変更される場合があるため、最新情報は公式サイトでご確認ください。

※本記事にはPRを含みます

タックスナップ公式で帳簿・決算書を確認する

タックスナップでできること

✅ スワイプ仕訳で帳簿を自動作成

✅ 損益計算書・貸借対照表を自動生成

✅ 青色申告65万円控除にも対応

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

確定申告で必要な帳簿の種類

確定申告では、申告の種類(青色申告か白色申告か)によって必要な帳簿の種類が異なります。まず青色申告に必要な主な帳簿を整理しておきましょう。

主要帳簿(青色申告で必須)

青色申告では複式簿記(ふくしきぼき)と呼ばれる記録方式が求められます。複式簿記とは、1つの取引を「借方(かりかた)」と「貸方(かしかた)」の2面から記録する方式です。以下の主要帳簿が中心になります。

総勘定元帳

全取引を勘定科目ごとに集計した帳簿。青色申告65万円控除では必ず作成が必要とされている。

仕訳帳

日々の取引を発生した順番に借方・貸方で記録する帳簿。複式簿記の基本帳簿。

現金出納帳・預金出納帳

現金や預金口座の入出金を記録する補助帳簿。日々の資金の動きを管理する。

補助帳簿(必要に応じて)

業種や取引状況によっては、以下の補助帳簿も作成が求められることがあります。

| 帳簿名 | 内容 |

|---|---|

| 売掛帳 | 売上の信用取引(後払いの売上)を管理する補助帳簿 |

| 買掛帳 | 仕入の信用取引(後払いの仕入)を管理する補助帳簿 |

| 固定資産台帳 | 10万円以上の固定資産の取得・償却を管理する帳簿 |

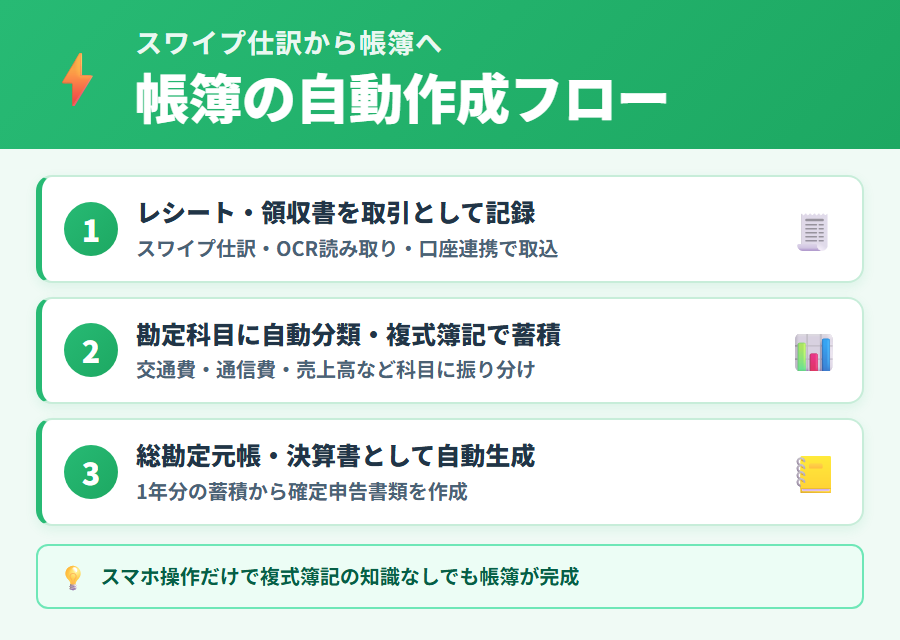

タックスナップでの帳簿の自動作成

タックスナップでは、スワイプ仕訳などを通じて取引データを入力すると、帳簿として必要な情報が自動的に集計される仕組みが備わっているとされています。

スワイプ仕訳から帳簿データへの流れ

レシート・領収書を取引として記録

経費の支払いや売上の受取など、日々の取引をスワイプ仕訳やOCR読み取りでアプリに記録します。銀行口座・クレジットカードの連携でも自動取込が可能です。

仕訳として自動分類・集計

記録された取引データは勘定科目(かんじょうかもく)に自動分類され、複式簿記の形式で蓄積されます。勘定科目とは「交通費」「通信費」「売上高」など、取引の性質を分類するための名称です。

総勘定元帳・決算書として自動生成

1年分のデータが蓄積されると、総勘定元帳や損益計算書・貸借対照表が自動的に作成されるとされています。確定申告書の作成時にもこれらのデータが活用されます。

ただし、具体的な帳簿の表示形式や出力方法については、アプリのバージョンやプランによって異なる可能性があります。最新の仕様は必ず公式サイトでご確認ください。

近年のアップデートで、自分の職種でよく使われる勘定科目がすぐに見つかるようになりました。仕訳のたびに多数の科目から探す手間が減り、「この業種ならどの科目を使えばいいか」で迷いやすい方でも科目を選びやすくなっています。

売上関連の代表的な仕訳パターン (5 ケース・公式ヘルプ準拠)

フリーランス・個人事業主が日々の売上を仕訳する際に迷いやすい代表ケースについて、タックスナップ公式ヘルプ § 12「仕分け/仕訳」に整理された仕訳例が掲載されています。以下に 5 つの典型パターンをまとめます。

① 売上の入金タイミングが違う (請求から後日入金される売掛金パターン)

売上が発生した日: 勘定科目「売上高」/ 受け取り方法「売掛金」(まだ入金されていない)

入金があった日: 勘定科目「売掛金」/ 受け取り方法「普通預金 or 現金」(売掛金を回収した処理)

② 売上から手数料が引かれている (振込手数料・決済手数料など)

入金日に 複合仕訳で 1 つの取引として入力します。まず売掛金で収入を登録 → 「作成される仕訳」右側の鉛筆マークから仕訳詳細設定を開き、「+」をタップして 「支払手数料」 行を追加します。

作成される仕訳の例 (売上 1,000 円 – 手数料 200 円 = 入金 800 円)

| 借方 | 貸方 |

|---|---|

| 普通預金 800 円 (対象外) | 売掛金 1,000 円 (対象外) |

| 支払手数料 200 円 (課仕 10%) |

③ 売上の源泉徴収税額の入力 (報酬源泉のあるフリーランス向け)

取引詳細画面 > 任意の設定 > 源泉徴収税額 から入力します。スワイプ前に仕分け画面の取引カードをタップして設定することもできます。

例: 入金 100,000 円 (売上 110,231 円・源泉徴収 10,231 円) の場合、取引金額は 100,000 円、源泉徴収税額欄に 10,231 円を入力。

確定申告時の集計: 確定申告書の作成 > 所得 > 事業所得 > 源泉徴収されている事業所得がある 画面の「取込む」ボタンで、登録済の源泉徴収額の合計が自動集計されます。

④ 売上から手数料と源泉徴収が両方引かれている (報酬源泉 + 振込手数料)

金融機関連携で自動作成された入金取引を編集し、任意の設定で源泉徴収税額を入力 + 鉛筆マーク → 「+」で支払手数料を追加します。

作成される仕訳の例 (売上 110,231 円 – 源泉 10,231 円 – 手数料 200 円 = 入金 100,000 円)

| 借方 | 貸方 |

|---|---|

| 普通預金 100,000 円 (対象外) | 売掛金 110,431 円 (対象外) |

| 事業主貸 10,231 円 (源泉徴収) | |

| 支払手数料 200 円 (課仕 10%) |

⑤ 売上と一緒に交通費が振り込まれた (売掛金回収 + 経費精算の合算)

取引先が立替分の旅費交通費を売上と合算して振り込むケースです。入金日に複合仕訳で 2 行入力します: ①売掛金回収分 ②旅費交通費の追加 (「+」マークで行追加)。

作成される仕訳の例 (入金 55,000 円 = 売掛金 50,000 円 + 旅費交通費 5,000 円)

| 借方 | 貸方 |

|---|---|

| 普通預金 55,000 円 | 売掛金 50,000 円 (対象外) |

| 旅費交通費 5,000 円 (課仕 10%) |

年度をまたぐ売上の仕訳 (発生主義の応用)

12 月末に請求した売上が翌年 1 月に振り込まれるケースは、フリーランス・個人事業主の典型的な「年度またぎ売上」です。青色申告は発生主義のため、入金日ではなく 売上が確定した日 (請求書発行日や役務提供完了日) で年度判定する必要があります。

売上が発生した日 (昨年)

勘定科目「売上高」/ 受け取り方法「売掛金」(まだ入金されていない) → 「売上を立てる」タイミング (昨年度の収入として計上)

入金があった日 (今年)

勘定科目「売掛金」/ 受け取り方法「普通預金 or 現金」(実際の入金方法) → 「売掛金を回収した」処理 (今年度の収入ではなく、債権の回収として処理)

業種別の売上仕訳の選び方ガイド

前述の 5 ケース仕訳パターンと年度またぎ仕訳は、業種によって使用頻度が大きく異なります。自分の業種で「どの仕訳パターンを優先的に習得すべきか」を整理しておくと、日々の仕訳判断が早くなり、決算前の見直し負担も軽減できます。

| 業種・取引形態 | 主に使う売上仕訳パターン | 注意点 |

|---|---|---|

| 業務委託・ライター・デザイナー | ①売掛金パターン + ③源泉徴収 + ④源泉+手数料 | 10.21% 源泉徴収が発生するため、③④の入力経路の習熟が最優先 |

| EC 物販・ハンドメイド販売 | ②売上 − 手数料パターン | 決済代行手数料 (BASE・STORES・Stripe・PayPal 等) の控除が毎月発生・複合仕訳のテンプレ化推奨 |

| コンサルティング・士業 | ①売掛金パターン + ⑤交通費合算 | 客先訪問の交通費を売上と合算請求するケースが多い・⑤の応用必須 |

| 小売・飲食 (店舗売上) | 現金売上は即日仕訳・キャッシュレス売上は②パターン | クレカ・QR コード決済手数料が異なるため、決済方法ごとに勘定科目補助を切り分ける運用が便利 |

| SES・準委任契約のエンジニア | ①売掛金パターン + 年度またぎ仕訳 | 月末締め翌月末払いが多く、12 月分の売上が翌年 1 月入金になりやすい・年度またぎ仕訳の運用が頻出 |

使い始めの 3 か月で習得すべき優先順位

- ①売掛金パターン: ほぼ全業種で必須・最初に手を動かして 5〜10 件入力する

- 該当業種の主パターン: 表の主要パターンを 2 件ずつ手入力で習熟 (自動仕分けの学習元にもなる)

- 確定申告時の集計フロー: 源泉徴収が発生する業種は、確定申告書作成 > 事業所得 > 「取込む」ボタンの位置確認まで一度通しておく

クレジットカード関連の仕訳パターン (公式ヘルプ準拠)

事業用のクレジットカードを使った経費購入は、購入時と引き落とし時で 2 段階の仕訳になります。タックスナップ公式ヘルプ「クレジットカードを使った時のタックスナップの流れ」では、購入時・プライベート購入・引き落とし時の 3 パターンと、自動仕訳の挙動、分割払い・未払金一覧の確認方法が整理されています。

① クレジットカードでビジネスの買い物をしたとき

- 日付: 購入日

- 勘定科目: 消耗品 (該当の経費科目)

- 支払い方法: 未払金 ← カードで購入した場合は一旦未払金になる

- 金額: 購入金額 (例: 2,000 円)

② クレジットカードでプライベートの買い物をしたとき

タックスナップでは、仕分け画面で プライベート (左スワイプ) にするだけで OK です。自動的に以下の仕分けが作成されます。

- 勘定科目: 事業主貸 ← ビジネスで立て替えていることになっている

- 支払い方法: 未払金

- 金額: 購入金額 (例: 1,000 円)

③ クレジットカードの引き落としがあったとき (の自動仕訳ロジック)

- 日付: 引き落とし日

- 勘定科目: 未払金 ← 立て替えたものも含めて精算しているのでズレが出ない

- 支払い方法: 普通預金

💡 公式案内: カードの引き落としはタックスナップが自動的に仕分けをするため、基本的に意識をする必要がありません。

⚠️ もし仕分け画面に出てきた場合は「未払金/普通預金」で「ビジネス」に仕分けすることで、過去のクレカ購入で計上した未払金が消し込みされます。

④ 分割払いで購入したとき

購入した時

- 勘定科目: 該当の経費 / 金額: 全額 / 支払い方法: 未払金

毎月の支払い時

- 勘定科目: 未払金 / 支払い方法: 普通預金 / 金額: その月に支払った金額のみ

※ もし分割手数料がある場合は、支払手数料も別途入力してください。

未払金の一覧を確認する 2 つの方法

未払金 (クレカで計上した経費のうち、まだ引き落とされていない分) の残高を確認する方法は 2 つあります。

- 取引一覧から絞り込み: 取引一覧 > 虫眼鏡 (絞り込み) > 勘定科目「未払金」

- 仕訳帳をエクスポート: 左上メニュー > 取引データのエクスポート > 仕訳帳 → EXCEL/スプレッドシートで「未払金」をフィルター

資産・前払費用・控除関連の仕訳パターン (5 ケース・公式ヘルプ準拠)

固定資産・開業費・フランチャイズ加盟金など 長期にわたって費用化する支出 と、保険料・年金など 経費ではなく控除として処理する支出 は、通常の経費仕訳とは扱いが異なります。タックスナップ公式ヘルプ § 12 で整理された 5 つの代表パターンをまとめます。

① 固定資産・減価償却費の登録

10 万円以上の備品や機材は固定資産として扱い、複数年で減価償却します。タックスナップでは 取引と固定資産台帳の両方へ登録すれば、減価償却費は自動計算されます。

- ①取引登録: 固定資産の取引を「ビジネス (右スワイプ)」に登録

- ②固定資産台帳の登録: 左上のメニュー > 固定資産台帳から登録

⚠️ 前期繰越固定資産の例外: タックスナップ利用初年度に引き継ぐ固定資産は「取引」でなく「開始残高」として入力します。経路: 左上のメニュー > 確定申告書の作成 > その他 > 開始残高がある

② フランチャイズ加盟金の処理

FC 加盟金は固定資産台帳には登録せず、毎年手動で仕訳を登録します (繰延資産扱い)。支払時と年末償却時の 2 回に分けます。

支払時 (一度だけ)

- 勘定科目: 前払費用 / 金額: 全額 / 支払い方法: 普通預金や現金

年末償却 (5 年償却なら 5 年間毎年)

- 取引日: 年末 / 勘定科目: 支払手数料 / 金額: その年に償却する金額 / 支払い方法: 前払費用

※ 減価償却の年数や償却率は税法上のルールに従います。判断に迷う場合は税務署または税理士にご相談ください。

③ 開業費の処理

開業準備に支払った費用 (印鑑作成・名刺・初期広告費など) は「開業費」として 2 重登録します。償却方法は「任意償却」なので、節税戦略に応じて当期償却額を柔軟に調整できます。

仕訳: 勘定科目で「開業費」を選択して保存

固定資産台帳への登録項目

- 資産の名前: 開業費 / 購入日・利用開始日: 開業日

- 取得にかかった金額: 開業費の金額 / 数量: 1 / 勘定科目: 開業費

- 償却方法: 任意償却 (自動で入る)

- 任意償却額: 当期に償却したい費用 (初期値で開業費全額が入る)

💡 初期値は「全額償却」: 特別な理由がなければそのまま保存で OK。初年度に全額計上すれば即時節税できます。

④ 保険料・ふるさと納税・市民税など「控除に関わる支出」

「控除に該当する」公式リスト (経費仕分け禁止)

- 所得税、住民税の納付

- ふるさと納税

- 医療費

- 保険・年金

- 給与

- 住宅ローン

- 小規模企業共済

- iDeCo

- 雑・配当・一時所得

- 仮想通貨・株・FX 収入

⑤ 公的年金を受け取っているとき

仕訳

振り込まれた年金が取引に出てきたら「プライベート (左スワイプ)」で仕分けします (経費でも事業収入でもないため)。

確定申告書の作成時

- 経路: 確定申告書の作成 > 所得 > 雑所得(公的年金)から合計金額を入力

- 表示されない場合は「+その他の所得を追加する」から追加

- 収入金額: 「源泉徴収前の金額」を入力 (源泉徴収「後」ではない)

- 源泉徴収額: 差し引かれた税額を別欄で入力

💡 1 月以降に届く「公的年金等の源泉徴収票」を見ながら入力するのが確実です。

借入金・利息・利用料・会計年度・複合仕訳の Q&A (5 ケース・公式ヘルプ準拠)

日々の仕訳作業でつまずきやすい個別ケースのうち、借入金や預金利息といった事業主借/事業主貸が絡む仕訳、サービス利用料の勘定科目選び、年度をまたぐ際の設定切替、複合仕訳の編集経路について公式ヘルプの整理を反映します。

① 借入金の仕訳 (借入時/返済時の双方向)

借入金は経費でも売上でもなく、独立した「借入金」勘定で計上します。1 年以内に返済予定なら「借入金」、1 年超なら「長期借入金」が一般的とされています。

| タイミング | 項目 | 勘定科目 |

|---|---|---|

| 借入先から入金時 | 収入 | 借入金 or 長期借入金 |

| 借入先へ返済時 | 支出 | 借入金 or 長期借入金 |

⚠️ 事業レポートの表示注意: 借入入金時はビジネスのお金が増えるため「事業レポート」では収入が増えますが、これは課税対象の売上ではありません (借入金 ≠ 売上)。

② 事業用預金口座に利息がついた場合

- 勘定科目 (貸方): 事業主借

- 税区分: 対象外

個人事業主の預金利息は事業所得ではなく利子所得 (源泉徴収済) のため、事業外として「事業主借」で受け入れ、消費税の対象外として処理します。

③ タックスナップ利用料の勘定科目

タックスナップ公式ヘルプによると、一般的には次のいずれかで登録するケースが多いとされています。

- 通信費 — クラウド型サービスとして扱う場合

- 支払手数料 — サブスク利用料として扱う場合

※ 一度決めた勘定科目は同じソフトの利用料で使い続けると、帳簿の一貫性が保てます。

④ 今年度の仕分けができないとき

会計年度が別年度になっている可能性があります。アプリで過年度を表示中だと、今年度の取引が見えず仕訳作業ができません。

解決経路: 左上のメニュー > 会計年度の切り替え から今年度を選択

⑤ 複合仕訳の対応

タックスナップは複合仕訳に対応しています (公式断定)。複式簿記で 65 万円控除を狙う場合の必須機能です。

編集経路: 当該取引をタップ > 任意の設定 > 作成される仕訳 > 鉛筆マーク → 「+」で行追加

※ 上記で紹介した売上+手数料 / 売上+源泉徴収 / 売上+交通費 / クレカ複合 等はすべてこの機能を使います。

勘定科目・仕分け分類・操作 Q&A (5 ケース・公式ヘルプ準拠)

日々の仕訳作業でつまずきやすい 勘定科目選び・仕分け分類の正解・メニュー表示の挙動 についてもタックスナップ公式ヘルプに整理が掲載されています。読者が誤分類しやすいパターンを公式の基準でクリアにします。

① 勘定科目の独自追加について

タックスナップ公式ヘルプによると、2026 年 1 月時点では勘定科目を自分で作成することはできません。標準で用意されている勘定科目から選ぶ運用が前提です。

※ 既存科目で表現しにくい支出は、近い勘定科目を選んだ上で取引メモ欄に補足情報を残す運用が無難です。判断に迷う場合は税務署または税理士にご相談ください。

② 仕分けの分類 — プライベート vs ビジネス 早見表

公式ヘルプで「正しい仕分け分類」として 11 種類が整理されています。誤って仕分けしている記憶があれば修正対象です。

| 🟣 プライベート (8 種) | 🔵 ビジネス (3 種) |

|---|---|

|

所得税・住民税の納付 ふるさと納税 医療費 保険・年金 給与 住宅ローン 雑・配当・一時所得 仮想通貨・株・FX 収入 |

必要経費 事業売上 固定資産 |

⚠️ 口座間の資金移動などで重複している取引がある場合は、取引詳細画面下部の「この取引を削除する」で重複分を除去できます。

③ 仕分けのメニューが表示されないとき

左上のメニュー > 働き方の選択で両方「いいえ」になっている可能性があります。事業の売上がある場合は「はい」を選択することで、仕分け機能が表示されるようになります。

※ 控除のみの還付申告 (会社員の医療費控除のみなど) の方は「いいえ」のままで OK です。事業所得・雑所得 (事業性のあるもの) を申告する読者だけが「はい」を選択します。

④ スキップした取引を確認する

操作経路: 取引一覧 > 表示している取引を絞り込む > ステータス「スキップ」を選択 > 決定

⚠️ スキップは「あとで判断する」保留状態のため、確定申告前に必ず処理する必要があります。期限直前のチェックリストに含めましょう。

⑤ 取引に領収書画像などを紐付ける

操作経路: 取引登録画面 > 任意の設定 > 添付ファイル から画像や PDF などのファイルを登録できます。

※ 電子帳簿保存法対応の観点でも、取引と証憑を電子的に紐付けて保管しておくと、税務調査時の確認がスムーズになります (一般論)。レシート OCR 機能と組み合わせるとさらに効率的です。

カメラ読込・取引復元・データ移行・リセット・家事按分変更 Q&A (5 ケース・公式ヘルプ準拠)

タックスナップに連携できない決済手段がある場合の取り込み手段、間違って削除した取引の復元、他会計ソフトからの移行、そして仕訳の全リセットや家事按分割合の変更時の 仕様上の罠 を整理します。特に最後の家事按分は公式ヘルプが赤字で警告している重要な落とし穴です。

① カメラ読み込みの対応範囲

タックスナップ公式ヘルプによると、カメラ読み込みは以下の 6 種類に対応しています。

- クレジットカード明細

- 通帳

- レシート

- 領収書

- PayPay 取引

- メルカリ取引

※ PayPay やメルカリのように連携できない決済手段でも、カメラ読み込みで取り込めるためフォローが効きます。

② 削除した取引を復元する

操作経路: 下のメニュー > 取引一覧 > 表示条件を指定する > 削除済みの取引を表示する > 該当取引をタップ > 復元

⚠️ 「復元」ボタンがグレーアウトしている場合は、任意の設定からプライベートかビジネスを選択すると復元できます。

③ 連携できない金融機関の取引を一気に作成する

公式ヘルプによると、2 つの経路が用意されています。

📷 読み込み (取引一覧から)

経路: 取引一覧 > 📷 読み込み → PayPay の明細・通帳・クレジットカード明細などを撮影して一気に取り込み

取引データのインポート (会計ソフト乗り換え時に有用)

経路: 左上のメニュー > 取引データのインポート

対応データ: freee / MoneyForward (マネーフォワード) / 弥生青色申告オンライン / 弥生会計 / PayPay

④ 仕分けを最初からやり直したい (全リセット)

ステップ A: バックアップ (必須)

左上のメニュー > 会計年度の切り替えで過年度を確認左上のメニュー > 取引データのエクスポートで「仕訳帳」「総勘定元帳」をダウンロード

ステップ B: 取引データを削除

金融機関を連携している場合:

左上のメニュー > 金融機関の設定 > 金融機関一覧から該当機関を選択 > 右上... > 削除

手動で取引を登録している場合:

取引一覧 > 支出で絞込 > 一括編集 > すべて選択 > 削除 (収入も同様に絞込して削除)

ステップ C: 金融機関を再連携

金融機関を再度連携すると、再び取引が取得され、仕分けをやりなおすことができます。

⑤ 家事按分の割合を変更する

変更経路: 左上のメニュー > 仕事の基本情報 > 仕事でもプライベートでも使う費用の割合

現金登録・取引修正・絞込・自動仕分けロジック Q&A (5 ケース・公式ヘルプ準拠)

日々の仕訳作業で頻出する 現金取引の登録方法・連携済み取引の修正可否・勘定科目絞り込み・自動仕分けの学習ロジック をまとめます。特に自動仕分けの「2 回目で発動する」仕様は読者が誤解しやすいポイントです。

① 現金で支払った取引の登録方法

タックスナップ公式ヘルプによると、現金取引は 2 つの方法で登録できます。どちらも取引一覧の右下から選択します。

- 手動登録: 取引一覧の右下「手動で登録」 — 金額・日付・勘定科目を直接入力

- 📷 読み込み: 取引一覧の右下「読み込み」 — レシート・領収書を撮影して OCR 自動入力

② スワイプした取引の取引名は修正できる?

⚠️ スワイプ済の連携取引の「取引名」は修正できません。取引の出所によって修正可能範囲が異なります。

| 取引の出所 | 取引名・金額・日付 | その他の項目 |

|---|---|---|

| 金融機関連携取引 | 修正不可 | 修正可 |

| 手動登録取引 | 全項目修正可 | |

※ 連携取引の取引名は金融機関データの整合性を保つために固定されています。勘定科目・税区分・メモなど他の項目は自由に修正できます。

③ 特定の勘定科目だけ見たい / 絞り込み検索

操作経路: 取引一覧 > 表示条件を指定する > 勘定科目で選択 > 決定

※ 「開業費」「地代家賃」「未払金」「支払手数料」など、任意の勘定科目で絞り込めます。確定申告前に特定科目の取引を一括チェックする時に便利です。

④ 自動仕分けが表示される条件

例

- 1 月 1 日に発生した「Aマート」を「その他」に仕分け (1 回目・学習はまだされない)

- 1 月 25 日に発生した「Aマート」を再び「その他」に仕分け (2 回目・直後に自動仕分け確認画面)

表示されない主なケース

- 2 回目で「その他」ではなく「経費/売上」など異なる仕分けをした場合 (パターンが成立しない)

- 2 回目の確認画面で「登録しない」を選択した場合、それ以降の同名取引でも表示されなくなる

⑤ 自動仕分け一覧の確認・変更

確認経路: 左上のメニュー > 自動仕分け一覧 から登録済の自動仕分けルールを確認・変更できます。

⚠️ 解除しても今までの取引は変更されません。今後の自動仕分けが停止するだけなので、過去取引の仕分けを変えたい場合は対象取引を直接修正する必要があります (家事按分変更と同じ片方向適用)。

自動仕分けルール変更・連携明細の制約 Q&A (2 ケース・公式ヘルプ準拠)

自動仕分けのルール自体を後から変更・削除する経路と、Amazon・チャージ系決済で明細の具体名が取り込めない制約を整理します。どちらも仕訳実務で読者がつまずきやすいポイントです。

① 自動仕分けルールを変更・削除したい

操作経路: 左上のメニュー > 自動仕分けルール から登録・削除ができます。

② Amazon やチャージ系決済の明細名が出ない

タックスナップ公式ヘルプによると、2026 年 1 月時点で Amazon の具体的な明細は取り込めないとされています。これは Amazon 側の制限によるもので、今後具体名が取れるようにする計画はあるとのことです。

同様に明細が取れないことがあるサービス

- PayPay (銀行口座からチャージする場合)

- Suica など交通系IC (交通系IC を連携しない場合)

※ 連携できても明細の具体的な商品名が出ない場合は、メモ欄や勘定科目で内容を補足しておくと帳簿上の説明性が上がります。

節税の仕組み・一括編集・事業主借 Q&A (4 ケース・公式ヘルプ準拠)

タックスナップで「おさめる税金」がどう計算されるか、こまめな仕分けでどれくらい節税できるか、仕訳のメンテナンス効率化、プライベート資金で事業の買い物をした場合の処理を 4 ケースで整理します。

① おさめる税金の正体と計算式

所得税 = (売上 − 経費) × 所得税率。経費が大きくなるほど所得が減り、所得税も減ります。

例 (所得税率 20% の場合)

| パターン | 売上 | 経費 | 所得税 (20%) |

|---|---|---|---|

| ① 経費 0 円 | 600 万円 | 0 円 | 120 万円 |

| ② 経費 200 万円 | 600 万円 | 200 万円 | 80 万円 (▲40 万円) |

⚠️ 所得税率は所得額によって変動するため、20% ではない場合もあります (累進課税)。

※ 全ての取引を経費にできるわけではありません。事業に関係する支出のみが経費として認められます。詳細は国税庁公式 (所得税の税率)をご参照ください。

② こまめな仕分けで年間約 12 万円の節税?

タックスナップ社が 2024 年 6 月に実施した「個人事業主・フリーランスの帳簿付け / 確定申告に関するアンケート」では、仕分け頻度によって経費の計上漏れ率に明確な差が出ています (中央値)。

| 仕分け頻度 | 経費計上漏れ | 納税額 (年収 500 万円・経費 250 万円モデル) |

|---|---|---|

| 毎日・都度仕分け | なし | 所得 250 万円 → 162,000 円 |

| 週 1 程度以上 | 1〜2 割 | 所得 300 万円 → 188,000 円 |

③ 仕訳を一括編集したい

同じ条件の取引を一気に修正したい時は一括編集機能が使えます。公式ヘルプの「支払い方法『未払金』→『現金』への変更」例の操作手順は次のとおりです。

- 取引一覧 > 表示している取引を絞り込む

- 勘定科目 (例: 未払金) を選択 > 決定

- 一括編集 > すべて選択 > 「選択した ◯ 件の取引を編集」

- ビジネス > 任意の設定 > 変更したい項目 (例: 支払い方法 → 現金) を設定

- 左上の × > 決定 > 上書きする

※ 公式は「支払い方法」変更を例示。同じ経路で勘定科目・税区分・メモなど他の項目も一括変更可能なはずです (絞り込み + 一括編集 のコンビ)。

④ プライベートのお金 / PayPay で事業の買い物をした

プライベート資金 (現金 / 連携していない PayPay 等) で事業用の物を買った場合、支払い方法を「事業主借」にして取引を登録します。

| 項目 | 入力内容 (公式ヘルプ準拠) |

|---|---|

| 区分 | 支出 |

| 取引日 | 購入した日付 |

| 金額 | 購入した金額 |

| 勘定科目 | 用途にあうものを選ぶ (例: 消耗品) |

| 支払い方法 | 事業主借 |

※「事業主借」は個人事業主の会計用語で、事業主個人が事業に対して立て替えた状態を表します。

交通系電子マネー (Suica・PASMO など) の記帳パターン

交通系電子マネーはチャージ手段によって記帳ロジックが変わります。タックスナップ公式ヘルプでは 2 パターン (連携クレカチャージ / それ以外) に分けて案内されています。共通キーは「預け金」勘定科目で電子マネー残高を管理する点です。

パターン A: 連携しているクレジットカードでチャージする場合

| 場面 | 公式ヘルプ準拠の処理 |

|---|---|

| ① チャージ時 | 電子マネー側とクレカ側で取引が重複登録される (未払金/預け金が増える)。電子マネー側の取引は削除する |

| ② 利用時 | 利用ごとに取引が作成される。「支払い方法: 預け金」で処理 |

| ③ クレカ引落時 | 支出 / 勘定科目: 未払金 / 支払い方法: (実際の支払い方法)。 ※ 連携口座から引き落とされた場合は自動作成 |

パターン B: それ以外の方法でチャージする場合 (現金チャージなど)

| 場面 | 公式ヘルプ準拠の処理 |

|---|---|

| ① チャージ時 | 電子マネーの取引は「預け金」として記録される。「支払い方法: 事業主借 or 現金」で処理 |

| ② 利用時 | 利用ごとに取引が作成される。「支払い方法: 預け金」で処理 |

※ Suica など交通系 IC を連携しない場合は明細の具体名が取れない制約と組み合わせると、メモ欄での利用目的補足が実務上有効です。

※本記事にはPRを含みます

帳簿の自動作成の詳細を公式で見る

自動化されること

✅ 仕訳の分類・集計(複式簿記対応)

✅ 総勘定元帳の自動作成

✅ 損益計算書・貸借対照表の自動生成

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

決算書の自動生成

青色申告では、確定申告書に決算書を添付する必要があります。タックスナップでは、仕訳データから2種類の決算書が自動で生成されるとされています。

損益計算書(P/L)とは

損益計算書(そんえきけいさんしょ)は、1年間の「収益・費用・利益」を一覧にした書類です。英語では「P/L(Profit and Loss Statement)」と略されます。シンプルに言えば「1年間でいくら稼いで、いくら使い、いくら手元に残ったか」を示す書類です。

| 項目 | 内容 |

|---|---|

| 売上高(収益) | 1年間の事業収入の合計 |

| 経費(費用) | 事業のために支払った費用の合計 |

| 利益 | 売上高 – 経費 = 事業所得(課税対象) |

貸借対照表(B/S)とは

貸借対照表(たいしゃくたいしょうひょう)は、1年の終わり(12月31日)時点での「資産・負債・純資産」の状況を示す書類です。英語では「B/S(Balance Sheet)」と略されます。

青色申告65万円控除を受けるためには、この貸借対照表の作成と添付が必要とされています。貸借対照表は複式簿記でなければ正確に作成できないため、65万円控除と複式簿記・貸借対照表は切り離せない関係にあります。

| 項目 | 内容 |

|---|---|

| 資産 | 現金・預金・売掛金・固定資産など、持っているもの |

| 負債 | 借入金・買掛金など、返さなければならないもの |

| 純資産 | 資産 – 負債 = 実質的な手元財産 |

課税標準額が異常値になる時の原因 (税区分の誤指定)

消費税申告に向けて課税標準額を確認した際、収入金額との辻褄が合わず「金額がおかしい」と感じることがあります。タックスナップ公式ヘルプ「課税標準税額がおかしい」によると、典型的な原因は 借方・貸方の両方を「課税売上 10%」に設定している取引 がある状態とされています。

正しい税区分の指定 (公式準拠)

| 取引の種類 | 借方の税区分 | 貸方の税区分 |

|---|---|---|

| 収入 (売上) | 対象外 | 課税売上 10% |

| 支出 (経費) | 課税仕入 10% | 対象外 |

確定申告書第一表の所得金額が決算書の合計と合わない時

タックスナップで生成された確定申告書第一表の所得金額を、決算書の合計金額と比較したときに「数値が合わない」と感じる読者は少なくありません。これは仕様であり、公式ヘルプにも明示されています。

貸借対照表がマイナスになる時の対処法(公式ヘルプ準拠)

タックスナップで貸借対照表を確認した際にマイナス値になっていると、青色申告 65 万円控除の要件を満たせない可能性があります。タックスナップ公式ヘルプ「貸借対照表がマイナスになる」によると、主な原因は 2 つ あるとされています。

| 原因 | 対処法 |

|---|---|

| (1) 固定資産の登録漏れ | 固定資産は 仕分けの登録 と 固定資産台帳の登録 の 両方 を行う必要があります。片方だけだと貸借対照表に反映されない |

| (2) 1 月 1 日時点の残高が未入力 | 操作経路: 左上のメニュー > 確定申告書の作成 > その他 > 開始残高がある から開始残高(期首残高)を入力 |

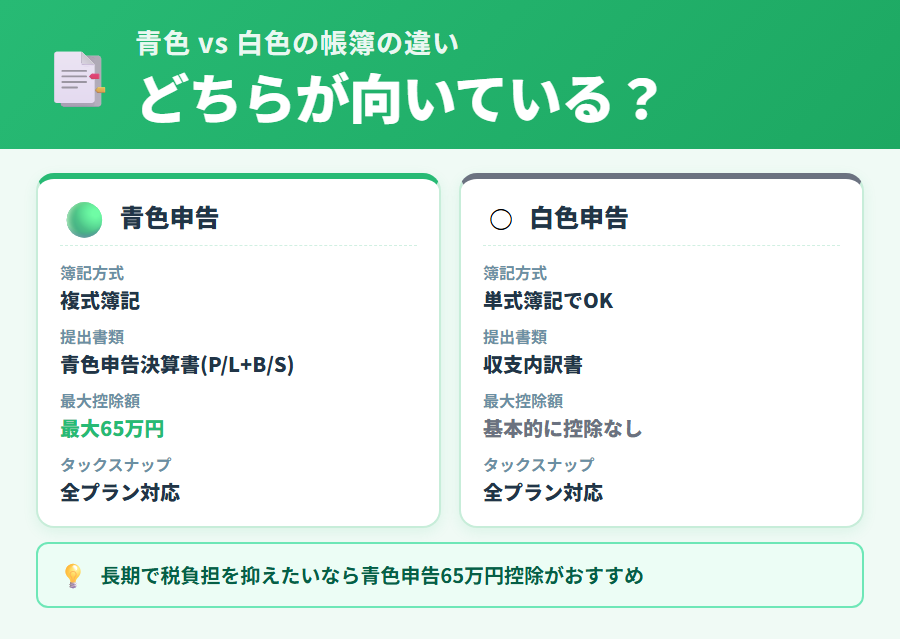

青色申告65万円控除の条件と帳簿要件

青色申告には65万円控除・55万円控除・10万円控除の3段階があり、それぞれ求められる帳簿の条件が異なります。

| 控除額 | 帳簿の要件 | タックスナップ対応 |

|---|---|---|

| 65万円控除 (e-Tax申告が条件) |

複式簿記 + 貸借対照表 |

対応あり |

| 55万円控除 (書面申告の場合) |

複式簿記 + 貸借対照表 |

対応あり |

| 10万円控除 | 単式簿記で可 | 対応あり |

※ 控除の要件は税制改正により変更されることがあります。最新の要件は国税庁公式サイトまたは税理士にご確認ください。

65万円控除(e-Tax経由)を受けるためには「複式簿記による記帳」「貸借対照表の作成・添付」「e-Taxによる電子申告」の3条件を同時に満たす必要があるとされています。タックスナップはe-Tax提出にも対応しているため、この3条件を一つのアプリでカバーできるとされています。

※本記事にはPRを含みます

65万円控除の要件をタックスナップで確認

タックスナップで対応できること

✅ 複式簿記での記帳(スワイプ仕訳)

✅ 貸借対照表の自動生成

✅ e-Taxによる電子申告に対応

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

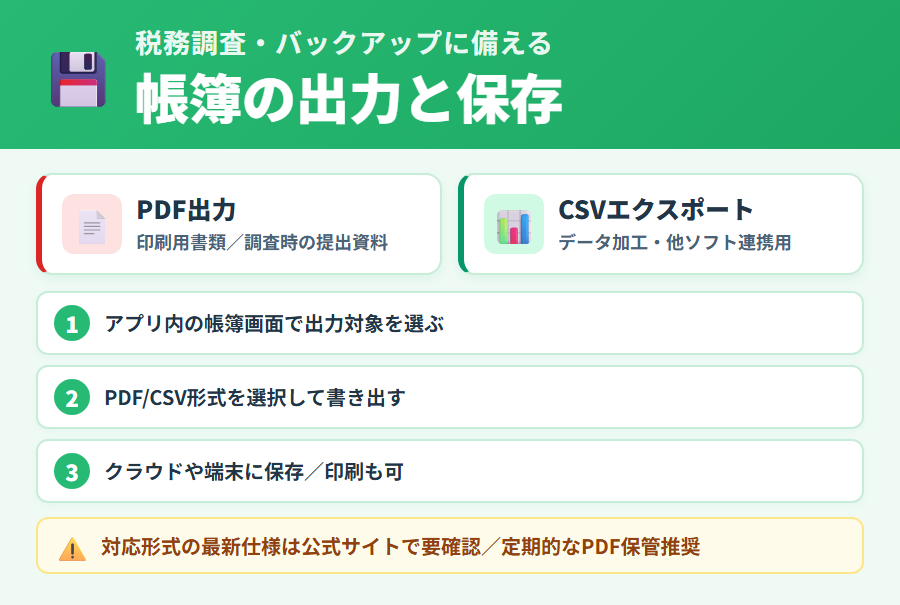

帳簿の出力・印刷・ダウンロード

帳簿や決算書は税務署への提出だけでなく、税務調査の際の確認資料としても使われます。そのため「いつでも出力・印刷できるか」は実務上の重要なポイントです。

取引データ (仕訳帳・総勘定元帳) のエクスポート

タックスナップ公式ヘルプによると、操作経路は次の通りです。

左上のメニュー > 取引データのエクスポート から仕訳帳・総勘定元帳をエクスポートできます。

確定申告書のバックアップ

提出した確定申告書の控えは、タックスナップ内と e-Tax の 2 経路で取得できます。

| 取得元 | 操作経路 (公式ヘルプ準拠) |

|---|---|

| タックスナップ | 下のメニュー > 確定申告 > 確定申告書の提出 > 申告書類の確認 > 表示されている書類をダウンロード |

| e-Tax | e-Tax にログイン → メッセージボックス > お知らせ・受信通知 → 「所得税及び復興特別所得税申告」のメッセージを開く > 帳票を表示する > 帳票作成 > PDF 保存 |

※ e-Tax の操作経路は公式ヘルプの記載内容です。e-Tax の画面構成は変更される場合があります。

他会計ソフトからタックスナップへデータ移行する手順

タックスナップ公式ヘルプによると、freee / MoneyForward / 弥生 からの取引データをタックスナップに取り込むことができるとされています。ただし、各サービスの仕様により取り込める項目に限りがあるため、完全な 1:1 移行ではない点に留意が必要です。

左上のメニュー > 取引データのインポート からインポート作業を依頼します。

移行元ソフト別の出力手順 (公式ヘルプ準拠)

| 移行元ソフト | エクスポート経路 |

|---|---|

| freee 会計 | 取引 > 取引の一覧・登録 > その他の機能 > 取引データのエクスポート > 取引・口座振替データを表でエクスポート ※ web 画面からのみ可能 |

| MoneyForward クラウド | 会計帳簿 > 仕訳帳 > エクスポート > CSV 形式 > ダウンロード ※ パーソナルプラン以上 / web 画面からのみ可能 |

| 弥生青色申告オンライン | メニュー > 帳簿 > メニュー > 対象の年を選択 > 取引データで年範囲 > 取引先も出力するに ✓ > ダウンロード ※ web 画面からのみ可能 |

| 弥生会計 (デスクトップ) | ①「帳簿・伝票」>「仕訳日記帳」 → ②「ファイル」>「エクスポート」 → ③ 出力帳簿: 仕訳日記帳 / 書式: 汎用形式 / 区切り文字: カンマ (CSV) を選択 >「OK」 |

本格的な会計機能(詳細な仕訳日記帳・固定資産台帳・部門別集計など)が必要な場合は、より専門的な会計ソフトも選択肢として検討する価値があります。詳しくは後述の「向く人と向かない人」をご参照ください。

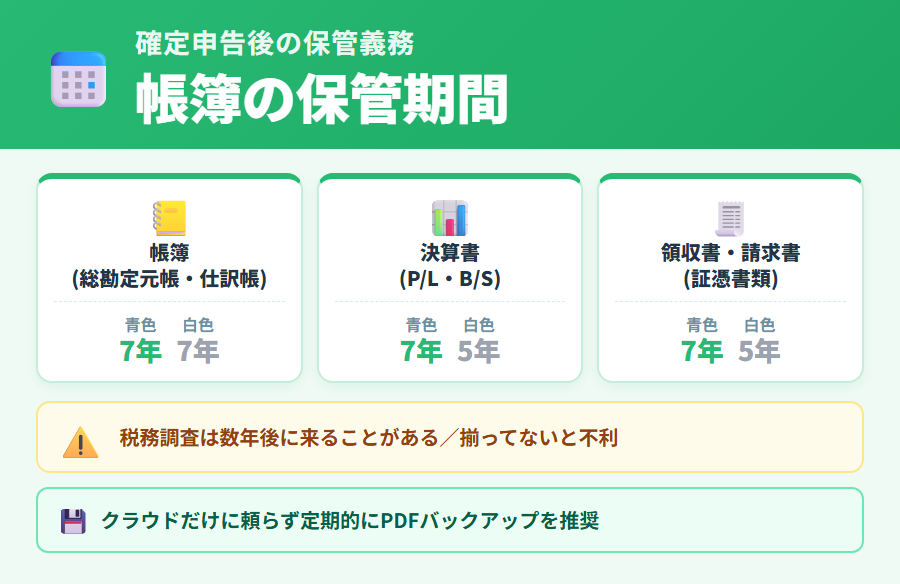

確定申告後の帳簿保管期間

確定申告が終わったあとも、帳簿や証憑書類(領収書・請求書など)は一定期間の保管が義務付けられています。

| 書類の種類 | 青色申告 | 白色申告 |

|---|---|---|

| 帳簿(総勘定元帳・仕訳帳など) | 7年間 | 7年間 |

| 決算書(損益計算書・貸借対照表) | 7年間 | 5年間 |

| 領収書・請求書などの証憑書類 | 7年間 | 5年間 |

※ 保管期間の起算点や詳細は税制改正により変わる場合があります。正確な保管義務については国税庁公式サイトまたは税理士にご確認ください。

税務調査は申告から数年後に行われることがあり、その際に帳簿や領収書が揃っていない場合は不利な状況になることがあります。タックスナップなどのデジタルサービスを利用している場合も、クラウド上のデータが必ず将来も参照できるとは限らないため、重要な書類はPDF等で定期的にバックアップしておくことが推奨されます。

白色申告でタックスナップを使う場合

タックスナップは白色申告にも対応しています。白色申告では青色申告と比べて帳簿の要件が異なります。

青色申告と白色申告の帳簿の違い

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 簿記方式 | 複式簿記 | 単式簿記でOK |

| 提出書類 | 青色申告決算書 (損益計算書+貸借対照表) |

収支内訳書 |

| 最大控除額 | 最大65万円 | 基本的に控除なし |

| タックスナップ対応 | 全プランで対応 | 全プランで対応 |

※ 控除額・制度の詳細は税制改正により変更されることがあります。最新情報は国税庁公式サイトでご確認ください。

白色申告では、収支内訳書(収入と必要経費をまとめた書類)を作成して確定申告書に添付します。タックスナップでは白色申告の収支内訳書の作成にも対応しているとされています。単式簿記とは、家計簿のように「何にいくら払ったか・もらったか」を記録する方式で、複式簿記に比べて記録の手間が少ないとされています。

ただし、青色申告65万円控除は長期的な税負担を抑える効果が大きいとされています。白色申告と青色申告のどちらが自分に向いているかについては、青色申告・確定申告の総合ガイドもあわせてご参照ください。

主要な勘定科目の早見表(個人事業主向け)

スワイプ仕訳で「これはどの勘定科目?」と迷うときに参照できる早見表です。一般的な分類例として整理しています。実際の判定は事業実態によって異なる場合があるため、判断に迷う場合は税理士または税務署にご確認ください。

経費系の主要勘定科目

| 勘定科目 | 代表的な使い方の例(一般論) |

|---|---|

| 旅費交通費 | 電車・バス・タクシー・新幹線・航空券・宿泊費など、業務での移動に伴う費用 |

| 通信費 | スマホ料金・固定電話・インターネット回線・切手・宅配便など、通信に関わる費用(家事按分対象になることが多い) |

| 消耗品費 | 10万円未満の備品・文房具・PC周辺機器・トナー・マスクなど、短期間で消費する物品 |

| 水道光熱費 | 電気・ガス・水道(自宅兼事務所の場合は家事按分が必要) |

| 地代家賃 | 事務所・店舗・倉庫の家賃・駐車場代(自宅兼事務所の場合は家事按分) |

| 接待交際費 | 取引先との会食・お中元・お歳暮・贈答品など、業務上の付き合いで支出した費用 |

| 会議費 | 打ち合わせのカフェ代・会議室利用料・お弁当代など、少額の会議関連費用 |

| 広告宣伝費 | Web広告・チラシ・名刺・看板・ホームページ制作費など、自社の宣伝に関わる費用 |

| 支払手数料 | 銀行振込手数料・サブスクリプション利用料・年会費・決済代行手数料など |

| 租税公課 | 個人事業税・固定資産税・印紙税・自動車税(事業按分分)など、事業に関わる税金 |

| 新聞図書費 | 業務に必要な書籍・新聞・雑誌・有料情報サイトの購読料 |

| 研修費 | 業務スキル向上のセミナー受講料・オンライン講座代など |

| 外注工賃 | 外部のフリーランスや業者に作業を委託したときの報酬 |

| 荷造運賃 | 商品発送の梱包資材・宅配便・郵送料など、物販事業者で頻出する科目 |

| 修繕費 | 事業用設備・機器・店舗・PC などの修理代・メンテナンス費用 (資本的支出に該当するものは固定資産) |

| 福利厚生費 | 従業員 (青色専従者含む) の慰安・健康診断・社員旅行費用など (個人事業主本人分は原則経費にならない) |

| 専従者給与 | 青色事業専従者 (家族従業員) への給与。事前に「青色事業専従者給与に関する届出書」の提出が必要 |

| 損害保険料 | 事業用車両の自動車保険・店舗の火災保険・賠償責任保険など (生命保険・個人の傷害保険は対象外) |

| 支払報酬 | 税理士・弁護士・社会保険労務士などへの専門家報酬。源泉徴収の対象となる場合がある |

| 諸会費 | 業界団体・商工会議所・同業者組合などへの年会費 (クレジットカード年会費は支払手数料に分けることが多い) |

収益・資産・負債系の主要勘定科目

| 勘定科目 | 代表的な使い方の例(一般論) |

|---|---|

| 売上高 | 本業の売上(役務提供・物販・受注売上)。業種により「売上」「役務収入」とも |

| 雑収入 | 本業以外の収入(返金・キャッシュバック・少額の助成金など) |

| 事業主貸 | 事業用口座から事業主のプライベート支払いに充てた場合の科目(家事按分の家事分や個人年金の支払いなど) |

| 事業主借 | プライベート資金で事業の経費を立替え払いした場合の科目 |

| 普通預金 / 現金 | 事業用口座の残高・現金残高 |

| 売掛金 | 商品やサービスを提供したが、まだ入金されていない代金(後払いの売上) |

| 買掛金 | 仕入や外注をしたが、まだ支払っていない代金(後払いの仕入) |

| 未払金 | クレジットカードでの支払いなど、月末時点で未決済の費用 |

| 借入金 | 日本政策金融公庫や銀行などからの事業性融資の元本 |

| 利子割引料 / 支払利息 | 借入金の支払利息(借入金本体は経費にならず、利息部分のみ経費) |

| 受取利息 | 事業用預金の利息収入 (源泉徴収後の手取額を計上するのが一般的) |

| 前払費用 | 翌期分まで一括前払いした家賃・保険料・年間サブスクなど (期末に未経過分を資産として繰延) |

| 工具器具備品 | 10 万円以上の PC・カメラ・什器など (固定資産として減価償却の対象) |

| 車両運搬具 | 事業用の自動車・バイク (取得価額が 10 万円以上の場合は固定資産として減価償却) |

| 元入金 | 個人事業主版の資本金にあたる科目。期首に前期末残高 + 当期利益で再計算される |

判断に迷いやすい支出のヒント

- クレジットカードの年会費: 事業用カードなら「支払手数料」や「諸会費」。プライベートと共用カードなら按分が必要

- サブスクリプション利用料(SaaS・クラウド): 「支払手数料」または「通信費」。業務に直接関わる場合のみ経費化

- クレカ引落で発生する遅延損害金: 経費化しないのが一般的(個人の遅延は事業に直接関係がないため)

- 返金・キャンセル時の処理: 元の科目を取り消すか、「雑収入」として計上(処理方針は税理士に確認が望ましい)

- 個人年金・国民年金保険料: 経費ではなく「社会保険料控除」として確定申告書で控除する

- 10万円以上の備品(PC・カメラ等): 「消耗品費」ではなく「工具器具備品」として固定資産扱い→減価償却

- 取引先との会食 vs 社内会議のお茶代: 取引先がいれば「接待交際費」、社内打ち合わせのみなら「会議費」。1 人 5,000 円以下の社外飲食は接待交際費から会議費に振り替えできるルールもある (法人税向けの基準・個人事業主は厳密適用ではない)

- スマホ機種代の分割払い: 通信費に含めず「通信費 (通話・通信)」と「未払金 (機種代分割)」を分けると整理しやすい。事業按分が必要

- 自家用車のガソリン代・高速代: 事業利用分のみを家事按分して「旅費交通費」または「車両費」。走行距離や利用日数で按分割合を決めるのが一般的

- 健康診断・人間ドック費用: 個人事業主本人分は原則経費にならない (医療費控除の対象になる場合あり)。青色専従者分は福利厚生費にできる場合がある

- 商品券・ギフトカード購入: 取引先への贈答用なら「接待交際費」、社内利用なら「福利厚生費」。販売目的の仕入なら「商品仕入」など、使い道で科目が変わる

- 所得税・住民税の支払い: 経費ではなく「事業主貸」(個人事業主本人の所得・住民税は事業の経費にできない)

タックスナップの帳簿のよくある質問

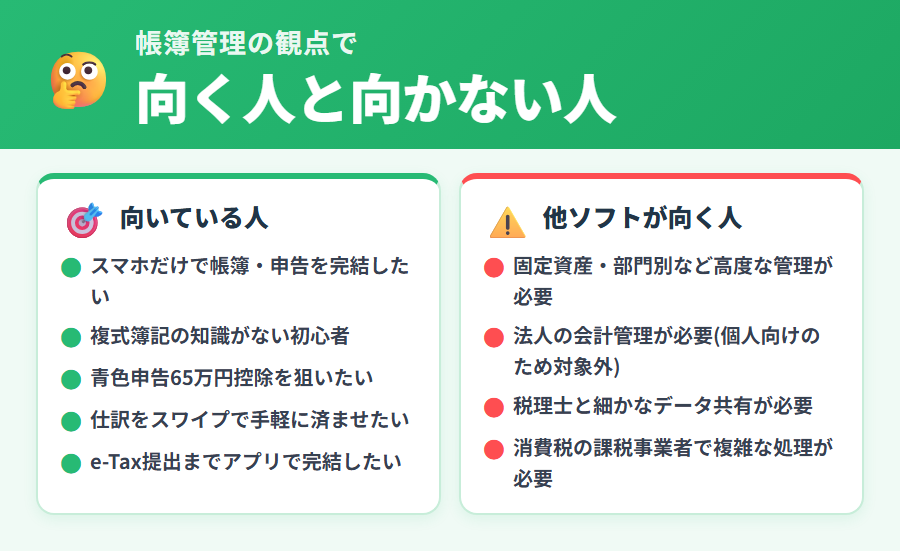

タックスナップに向く人と向かない人

帳簿・決算書の管理という観点から、タックスナップが向いている人と、他の会計ソフトの方が合うかもしれない人を整理します。

タックスナップに向いている人

- スマホだけで帳簿・確定申告を完結させたい人

- 複式簿記の知識がなくても自動で帳簿を作りたい人

- 青色申告65万円控除を目指したい個人事業主・フリーランス

- 日々の仕訳入力をスワイプ操作で手軽に済ませたい人

- e-Tax提出まで一つのアプリで完結させたい人

他の会計ソフトが向いているかもしれない人

- 固定資産台帳・部門別集計など高度な帳簿管理が必要な人 → 弥生・マネーフォワードを検討

- 法人の会計管理が必要な人 → タックスナップは個人向けのため対象外

- 会計士・税理士と細かなデータ共有が必要な事務所 → 業務用会計ソフトを検討

- 消費税の課税事業者として複雑な消費税処理が必要な人 → 公式サイトで対応状況を確認

本格的な会計機能と比較したい方は、タックスナップと他サービスの比較記事をご参照ください。帳簿管理に特化した機能では、弥生との比較も参考になります。

タックスナップの帳簿まとめ

タックスナップの帳簿・決算書機能について解説しました。重要なポイントをまとめます。

- 青色申告には総勘定元帳・仕訳帳などの主要帳簿の作成が必要で、65万円控除には複式簿記と貸借対照表が求められる

- タックスナップではスワイプ仕訳を通じて帳簿データが自動集計され、損益計算書・貸借対照表が自動生成されるとされている

- 65万円控除の3条件(複式簿記・貸借対照表・e-Tax)に対応しているとされているが、最新の対応状況は公式サイトで確認が必要

- 帳簿の出力・印刷・CSVエクスポートの詳細な仕様は公式サイトで確認すること

- 確定申告後の帳簿は7年間の保管が義務付けられているとされている(詳細は税理士・国税庁へ)

- 本格的な会計機能が必要な場合は、専門的な会計ソフトとの比較検討も視野に入れること

タックスナップは個人の確定申告に特化したスマホアプリとして、帳簿・決算書の自動作成を通じて青色申告の手間を大幅に軽減できるとされています。詳細な機能や料金は変更されることがあるため、最新の情報は公式サイトでご確認ください。

※本記事にはPRを含みます

タックスナップ公式で帳簿機能を見る

タックスナップの帳簿サポート

✅ 仕訳を入力すると帳簿が自動集計

✅ 損益計算書・貸借対照表を自動生成

✅ 青色申告65万円控除の要件に対応

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい

- ▶ タックスナップの使い方・操作ガイド(総合) – 登録から確定申告書の提出までの全体像を解説

- ▶ 青色申告・確定申告の総合ガイド – 青色申告の手続きと制度の全体像

- ▶ タックスナップと他サービスの比較まとめ – freee・マネーフォワード・弥生との機能比較

- ▶ タックスナップで貸借対照表のエラーを解決する手順 – マイナス・残高ズレの原因と直し方

- ▶ タックスナップ vs 弥生の比較 – 本格的な帳簿機能を求める方はこちら

- ▶ タックスナップでよくある経費の仕訳完全ガイド – 車・スマホ・PC・交通費・接待交際費の入力手順と按分計算例

- ▶ タックスナップで申告後にやることまとめ – 取引データのエクスポート手順・控え保存・還付金確認

免責事項

本記事は2026年5月時点の情報をもとに作成しています。税制・サービス内容は変更されることがあります。記載内容は一般的な情報提供を目的としており、税務判断を含むものではありません。個別の税務相談は税務署または税理士にお問い合わせください。アフィリエイト広告を含みます。