「65 万円控除を取りたいが、何の条件を満たせばよいかわからない」

「複式簿記とか電子申告とか、結局どれが必須なのか整理できていない」

「使っている会計ソフトで本当に 65 万円控除を取れるか不安」

青色申告の特別控除は 10 万円・55 万円・65 万円の 3 段階があります。65 万円控除を取れた場合と取れなかった場合では、所得税と住民税を合わせると年間 10〜20 万円程度の差になるケースがあります (所得税率と住民税率の合計が 20% の場合、65 万円と 10 万円の差は年間約 11 万円の節税効果が見込めるとされています)。制度の要件を正確に理解していないと、意図せず控除額が減ってしまうことがあります。

この記事では、4 要件チェックリスト → 控除額 3 段階の仕組み → e-Tax vs 電子帳簿保存の 2 ルート比較 → 4 会計ソフトの 65 万円控除サポート度マトリクス → 5 つの落とし穴 → 提出後の救済 (更正の請求) の 6 ブロックで完結する解説を提供します。出典は国税庁「No.2070 青色申告特別控除」と各社公式情報 (2026 年 5 月時点) です。

この記事でわかること

- 青色申告 65 万円控除の 4 要件 (国税庁 No.2070 準拠)

- 10 万円 / 55 万円 / 65 万円の控除額が何で決まるか

- e-Tax 提出ルートと優良な電子帳簿保存ルートの違いと選び方

- タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンライン 4 ソフトの対応度比較

- 65 万円控除を取り損ねる 5 つの典型的な落とし穴と事前回避策

- 提出後に気づいた場合の更正の請求 (5 年以内の救済) の可否

本記事は 2026 年 5 月時点の公式情報をもとにしています。最新情報は必ず公式サイトでご確認ください。

※本記事にはPRを含みます

まずは 4 要件を国税庁の一次情報で確認しましょう

国税庁の一次情報で要件を確認

✅ 65 万円控除は 4 要件すべてを満たして初めて適用される

✅ 紙提出は 2020 年分以降、最大 55 万円控除に減額

✅ 国税庁 No.2070 に制度の根拠が明示されている

制度内容は変更になる場合があります。最新情報は国税庁公式サイトでご確認ください。

青色申告 65 万円控除とは|10 万 / 55 万 / 65 万の 3 段階で決まる

青色申告特別控除は、青色申告をした事業者が所得から一定額を差し引ける控除です。国税庁「No.2070 青色申告特別控除」によると、控除額は記帳方法と提出方法の組み合わせで 3 段階に決まります。

控除額 3 段階の早見表

| 控除額 | 記帳方法・添付書類 | 提出方法 |

|---|---|---|

| 10 万円控除 | 簡易簿記 (現金出納帳のみ可) |

紙 / e-Tax どちらでも可 |

| 55 万円控除 | 複式簿記 + 貸借対照表 + 損益計算書 | 紙 (郵送・窓口) でも適用可 |

| 65 万円控除 (推奨) | 複式簿記 + 貸借対照表 + 損益計算書 | e-Tax 提出 または 優良な電子帳簿保存 |

※国税庁「No.2070 青色申告特別控除」をもとに作成 (2026 年 5 月時点)。制度の詳細・個別適用判断は税務署または税理士にご確認ください。

重要: 期限内申告 (原則 3 月 15 日まで) でないと、65 万円控除・55 万円控除どちらも適用不可となり 10 万円控除のみになります。

控除額の差で実際の手取りはいくら変わる?

所得税率 10% + 住民税 10% の合計 20% を仮定した場合、10 万円控除と 65 万円控除の差 (55 万円) に対して、一般的に約 11 万円の節税効果が見込めるとされています。具体的な節税額は所得帯や各種控除の状況によって異なります。最終的な金額は税務署または税理士にご確認ください。

そもそも青色申告と白色申告の違い

白色申告は特別控除がなく記帳負担が軽いのが特徴です。青色申告は、事前に税務署へ「青色申告承認申請書」を提出する必要があります (原則として開業から 2 ヶ月以内、または 3 月 15 日まで)。青色申告承認申請書の手続きについては 開業届・青色申告承認申請書の解説 もあわせてご参照ください。

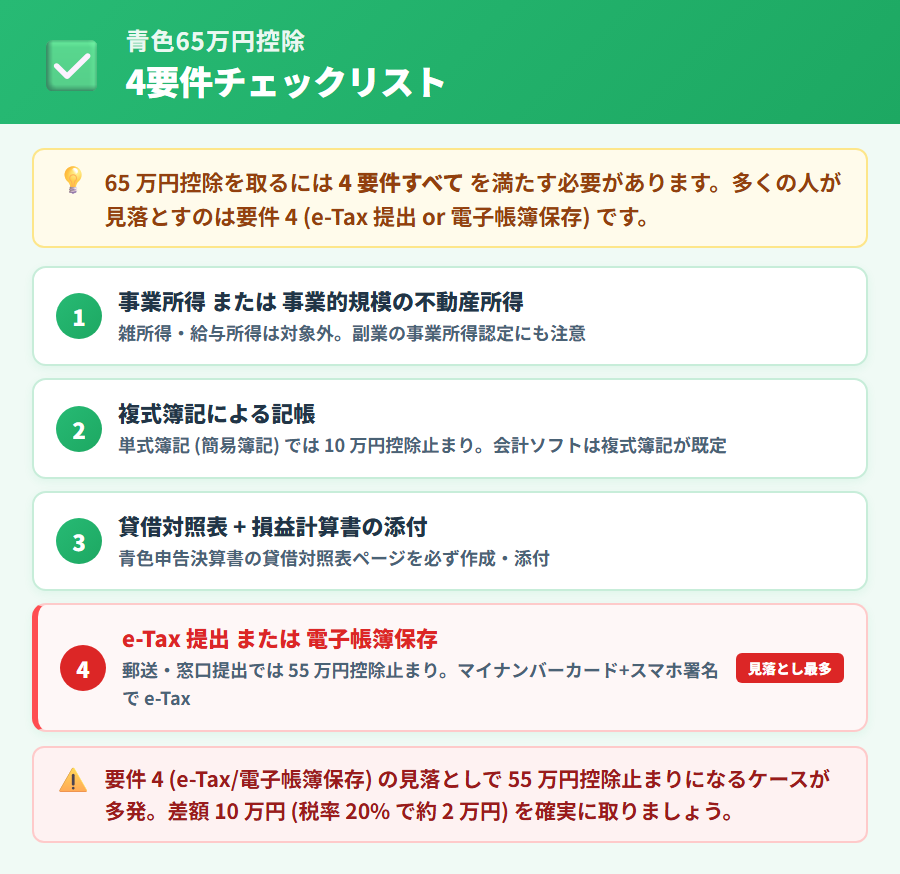

65 万円控除の 4 要件チェックリスト

65 万円控除を取るには、国税庁 No.2070 が定める以下の 4 要件をすべて満たす必要があります。1 つでも欠けると控除額が減額されます。

要件 1 — 事業所得 (または事業的規模の不動産所得) であること

65 万円控除の対象は、事業所得または事業的規模の不動産所得のある方に限られます。副業として行っている業務が雑所得に区分される場合は、65 万円控除の対象外となります (最終判断は税務署または税理士にご確認ください)。

不動産所得の場合は、一般的に「5 棟 10 室基準」と呼ばれる事業的規模の要件を満たす必要があるとされています。副業が事業所得に区分されるかどうかは、継続性・反復性・営利性の観点から判断されるとされています。詳しくは 副業の確定申告 もあわせてご確認ください。

要件 2 — 複式簿記による記帳

現金出納帳のような単式簿記では 10 万円控除止まりです。複式簿記 (借方・貸方で記帳する形式) が必要です。タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインの 4 ソフトはいずれもデフォルトで複式簿記モードに対応しています。

要件 3 — 貸借対照表と損益計算書の添付

損益計算書だけでは 10 万円控除止まりです。貸借対照表も添付する必要があります。貸借対照表の期首残高 (現金・預金など) が未入力のままだと、申告書作成画面では通っても実質的に未完成の状態となります。期首残高の入力が抜けていることが原因で「10 万円控除」になるケースが多く見られます。タックスナップでの貸借対照表エラーについては 貸借対照表エラーの解決方法 をご参照ください。

要件 4 — e-Tax 提出または優良な電子帳簿保存 (見落とし最多)

2020 年分の確定申告 (令和 2 年分) 以降、紙 (郵送・窓口) で提出した場合は最大 55 万円控除に減額されています。65 万円控除を取るには、次のいずれかが必要です。

- (a) e-Tax による電子申告 — マイナンバーカード + スマホアプリまたは IC カードリーダーで提出

- (b) 優良な電子帳簿の保存 — 税務署への事前承認申請 + 要件を充足した電子帳簿保存法への対応

電子帳簿保存法ルートについては、freee 会計での電子帳簿保存法対応 および マネーフォワード クラウド確定申告での電子帳簿保存法対応 もあわせてご参照ください。

※本記事にはPRを含みます

4 要件をすべてスマホで満たせるタックスナップを試してみましょう

全プランで青色 65 万円控除対応

✅ 複式簿記の知識ゼロ・スワイプ操作だけで仕訳が完了

✅ e-Tax 提出も全プラン無料・スマホで完結

✅ 全機能 30 日無料でお試しいただけます

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

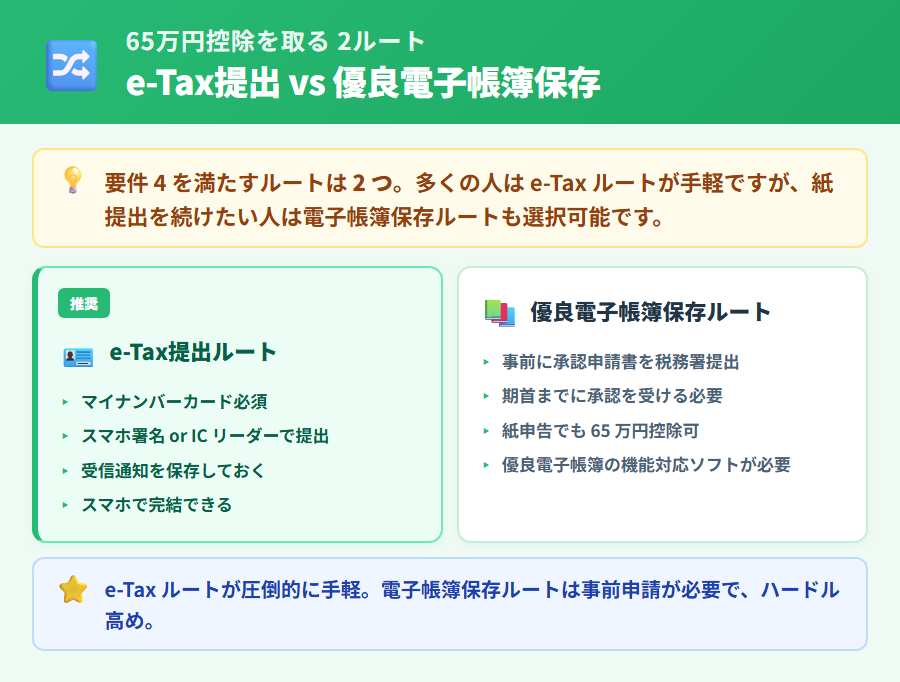

e-Tax 提出ルート vs 優良な電子帳簿保存ルート

65 万円控除の追加 10 万円分 (55 万円控除との差分) を達成するには、e-Tax 提出ルートと優良な電子帳簿保存ルートの 2 つの方法があります。

e-Tax 提出ルート (推奨・最も簡単)

e-Tax 提出ルートに必要なのは、マイナンバーカードと、スマートフォンの NFC 読み取り機能または IC カードリーダーのいずれかです。タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインはすべてスマートフォンからの e-Tax 提出に対応しています。

e-Tax 提出のメリットは、65 万円控除を取れることに加え、還付がある場合に着金が早くなる (一般的に 1〜2 週間程度) 点です。タックスナップでの e-Tax 送信手順については タックスナップ e-Tax 送信手順 をご参照ください。

優良な電子帳簿保存ルート (e-Tax が難しい場合)

優良な電子帳簿保存ルートでは、e-Tax 提出なしで紙申告のまま 65 万円控除を取ることが可能です。ただし、税務署への「国税関係帳簿の電磁的記録による保存等の承認申請書」の事前提出と、仕訳の訂正・削除履歴が残るシステム (電子帳簿保存法に対応したソフト) の利用が必要です。

4 ソフトの電子帳簿保存法対応状況は以下のとおりです (2026 年 5 月時点・各社公式情報をもとに記載)。タックスナップは全プランで電子帳簿保存法に対応 (タックスナップ電子帳簿保存法対応)、freee 会計は優良電子帳簿の自動作成まで対応 (freee 電帳法対応)、マネーフォワード クラウド確定申告は「仕訳履歴保存」機能で訂正・削除履歴の要件を充足 (マネーフォワード電帳法対応)、やよいの青色申告オンラインは公式特設ページで対応を明記しています。

どちらを選ぶべきか

| 比較軸 | e-Tax 提出ルート | 電子帳簿保存ルート |

|---|---|---|

| 必要なもの | マイナンバーカード + スマホまたは IC リーダー | 税務署への事前承認申請 + 対応ソフト |

| 難易度 | 低 (スマホで完結) | 中 (事前申請が必要) |

| 推奨度 | ◎ (圧倒的多数派) | △ (マイナンバーカードを取得できない場合のみ) |

スマートフォンや PC の操作に抵抗がない方には e-Tax 提出ルートをおすすめします。マイナンバーカードがない・読み取りで詰まる場合は電子帳簿保存ルートも選択肢になりますが、事前の承認申請が必要な点にご注意ください。

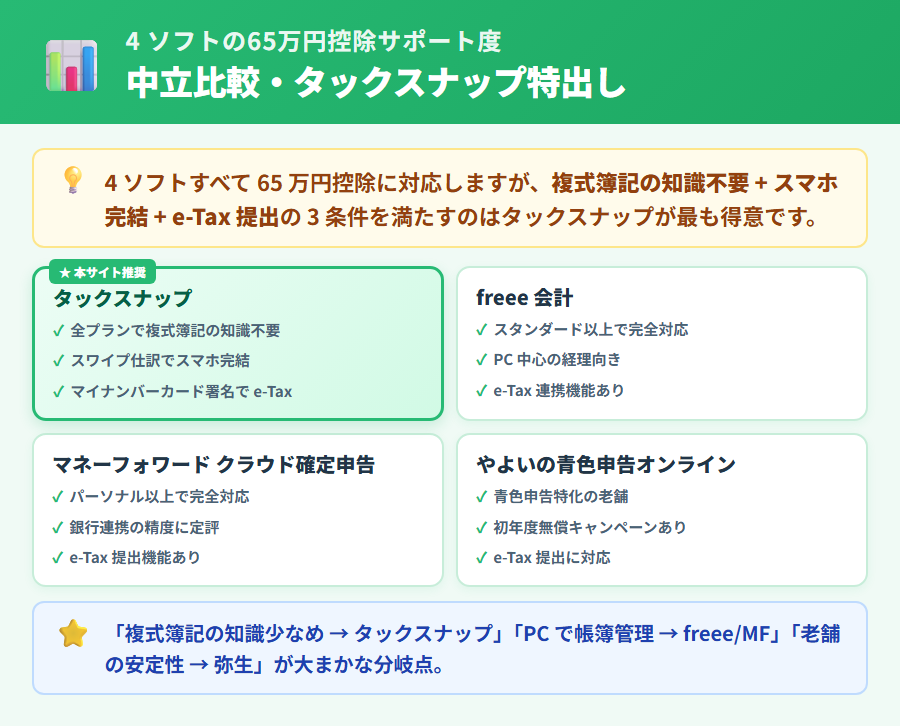

全会計ソフト × 65 万円控除サポート度マトリクス

主要 4 ソフトはいずれも青色申告 65 万円控除に対応しています。選ぶポイントはスタイル (スマホ完結 vs PC 中心)・コスパ・初年度無料の有無です。

比較表 (4 ソフト × 65 万円控除対応 3 軸)

| 会計ソフト | 全プラン 65 万円控除対応 |

e-Tax 提出 |

優良 電子帳簿対応 |

|---|---|---|---|

| タックスナップ | ✅ 全 3 プラン共通 | ✅ 全プラン無料 | ✅ 全プラン対応 |

| freee 会計 | ✅ 全 4 プラン共通 | ✅ 全プラン対応 | ✅ 自動作成対応 |

| マネーフォワード クラウド確定申告 |

✅ 全 3 プラン共通 | ✅ 全プラン対応 | ✅ 仕訳履歴保存 |

| やよいの青色申告 オンライン |

✅ 全 3 プラン共通 | ✅ 全プラン対応 | ✅ 公式特設ページで対応明記 |

※2026 年 5 月時点・各社公式情報をもとに作成。料金・無料期間は各社の比較記事 (タックスナップ vs freee 会計 / タックスナップ vs マネーフォワード クラウド確定申告) もあわせてご確認ください。

タックスナップ|スマホで 4 要件すべて充足

タックスナップは全 3 プランで青色 65 万円控除・e-Tax 提出・電子帳簿保存法に対応しています (2026 年 5 月時点・公式情報をもとに記載)。スワイプ操作で取引を仕訳する設計のため、複式簿記の知識がなくても自動的に複式仕訳が組まれます。e-Tax 提出もすべてスマートフォン内で完結するため、別途 PC を用意する必要がありません。30 日間の無料トライアルで全機能を試せます。

タックスナップでの青色申告 65 万円控除の具体的な操作手順は タックスナップ完全比較ガイド もあわせてご参照ください。

freee 会計|全プランで 4 要件達成・優良電子帳簿の自動作成が強み

freee 会計は個人向けに 4 つのプランを用意しており、すべてのプランで青色申告 65 万円控除に対応しています。スターター (公式参照) 以上のプランで電子申告が可能です (料金は公式 LP をご確認ください・L079 準拠)。優良電子帳簿の自動作成に対応しているため、電子帳簿保存ルートを取りたい場合にも適しています。freee 会計で 65 万円控除が取れない場合の原因と対処については freee 会計で 65 万円控除にならない原因 をご参照ください。

マネーフォワード クラウド確定申告|「仕訳履歴保存」が優良電子帳簿要件を満たす

マネーフォワード クラウド確定申告は個人向け 3 プランで税抜年額 10,800〜35,760 円 (税抜)、1 ヶ月無料のトライアルがあります (2026 年 5 月時点・公式情報をもとに記載)。全プランで e-Tax 提出に対応し、「仕訳履歴保存」機能が優良電子帳簿保存の訂正・削除履歴要件を充足します。銀行・カード連携の数と精度に定評があり、コスパを重視する方に向いています。マネーフォワード クラウド確定申告の入力手順は マネーフォワード クラウド確定申告 入力手順 をご参照ください。

やよいの青色申告オンライン|初年度無償キャンペーンで試しやすい

やよいの青色申告オンラインは 3 プランで税抜通常年額 11,800〜39,600 円 (税抜)、2027 年 3 月 15 日まで初年度無償キャンペーン実施中です (2026 年 5 月時点・公式情報をもとに記載)。10 万円 / 55 万円 / 65 万円控除すべてに全プランで対応しており、e-Tax 提出・電子帳簿保存法への対応も公式特設ページで明記しています。国産老舗の安心感と初年度無償で試しやすい点が強みですが、2 年目以降の料金は他社と同程度です。

※本記事にはPRを含みます

スマホ完結で 65 万円控除を取りたい方にはタックスナップが最も簡単な選択肢です

全 3 プランで 65 万円控除対応

✅ スワイプ仕訳で複式簿記の知識ゼロ OK

✅ e-Tax 提出も全プラン無料・スマホで完結

✅ 全機能 30 日無料

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

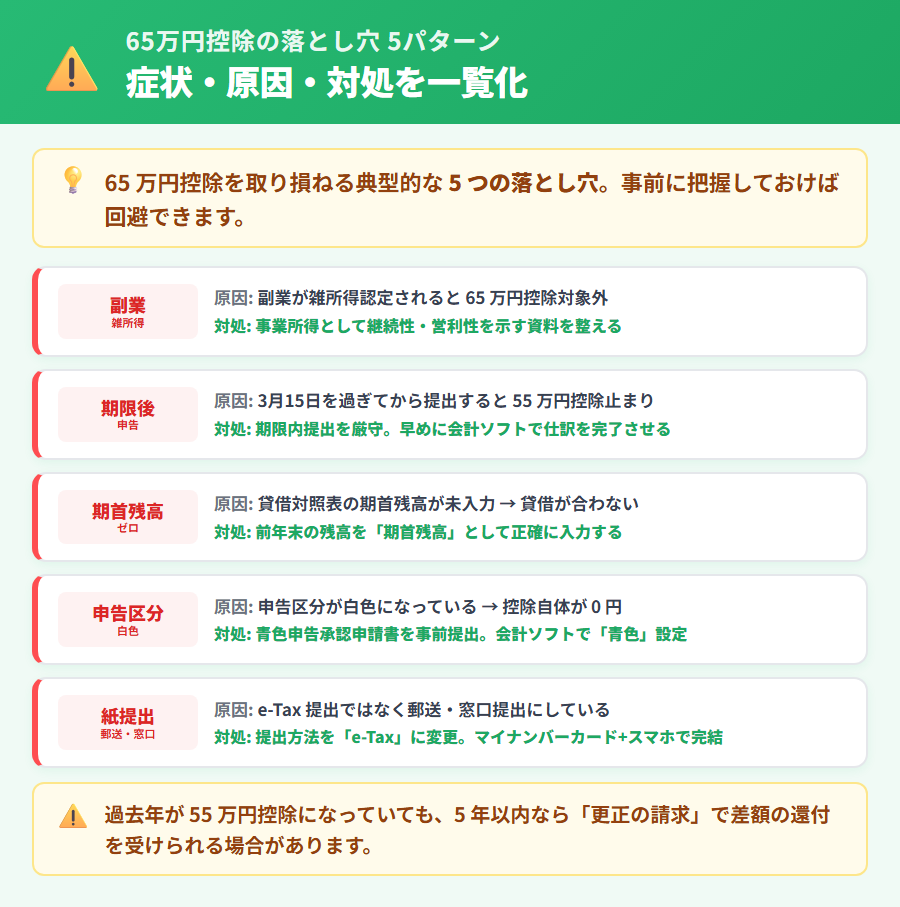

65 万円控除を取り損ねる 5 つの落とし穴

申告書プレビューの控除額表示から、自分に当てはまる原因を特定してください。症状 → 原因 → 対処の 3 段で 5 パターンを解説します。

落とし穴 1 — 副業の雑所得を事業所得と勘違い (症状: 控除額 0 円)

副業が事業所得ではなく雑所得に分類される場合、青色申告承認申請書を提出していても 65 万円控除の対象外となります。雑所得に分類されると 10 万円控除も適用されません (令和 4 年改正以降)。事業所得に認定されるかどうかは、継続性・反復性・営利性などの観点から判断されるとされています。判断に不安がある場合は税務署または税理士にご相談ください。副業の確定申告については 副業の 20 万円ルール および 副業会社員の確定申告 もご参照ください。

落とし穴 2 — 期限後申告 (症状: 10 万円控除のみ)

法定申告期限 (原則 3 月 15 日) を過ぎての提出は、65 万円控除も 55 万円控除も適用できず、10 万円控除のみになります。期限後申告では更正の請求でも控除額の取り戻しは原則できません。来年以降は期限内提出を最優先にしてください。

注意: 期限後申告で 10 万円控除になった場合、65 万円控除への変更は原則できません。

落とし穴 3 — 期首残高ゼロで貸借対照表が未完成 (症状: 10 万円表示)

口座連携を途中から開始した場合、連携前の残高が未入力のまま期首残高がゼロになっているケースがあります。申告書作成は通っても貸借対照表として実質未完成と判定され、10 万円控除になることがあります。各ソフトで「開始残高」を手動で入力することで解決できます。タックスナップでの対処方法は 貸借対照表エラーの解決方法 をご参照ください。

落とし穴 4 — 申告区分が「白色申告」のまま (症状: 控除額 0 円)

申告書作成画面で「白色申告」が選択されている場合、65 万円控除は 0 円扱いになります。青色申告に変更するには、税務署に青色申告承認申請書を提出済みである必要があります。未提出の場合は今年は白色申告で提出し、来年から青色申告に切り替える準備を進めてください。開業届・青色申告承認申請書については 開業届・青色申告承認申請書の解説 をご参照ください。

落とし穴 5 — 紙提出 (郵送・窓口) のまま (症状: 55 万円表示で頭打ち)

控除額が 55 万円で頭打ちになっている場合、原因のほとんどは紙提出です。65 万円控除には e-Tax 提出または電子帳簿保存が必須です。e-Tax 提出に切り替えるとすぐに 65 万円控除が適用されます。マイナンバーカードの読み取りで詰まる場合は電子帳簿保存ルートも検討してください。

複数事業を営む場合の注意

事業所得が複数ある場合 (フリーランス業務と不動産所得など) は、青色申告特別控除は合算所得から差し引かれます。不動産所得から先に控除を充て、残額を事業所得から差し引く順序になります。詳細は税務署または税理士にご確認ください。

提出後に気づいた場合の救済|更正の請求

65 万円控除を取れずに申告を提出してしまった場合でも、条件によっては後から訂正できる可能性があります。

更正の請求とは

更正の請求とは、法定申告期限から 5 年以内であれば、税金を多く払い過ぎた場合に訂正できる制度です (国税庁「No.2026 更正の請求」公式ページ)。65 万円控除を取り損ねた場合でも、記帳方法や提出方法の単純なミスが原因であれば、更正の請求の対象になり得るとされています。

更正の請求が対象になるケース・ならないケース

対象になり得るケース (例)

- 複式簿記で記帳していたが、申告区分を誤って白色申告で提出した

- 期首残高の入力漏れで貸借対照表が未完成のまま提出した

- e-Tax 提出すべきところを紙で提出してしまった

対象にならないケース (例)

- そもそも期限後申告だった (期限を過ぎてから提出)

- 複式簿記で記帳していなかった (簡易簿記のまま申告)

タックスナップでの更正の請求については タックスナップで更正の請求 をご参照ください。

手続きの流れ (概要)

更正の請求書と修正後の確定申告書、添付書類を税務署に提出します。e-Tax 経由での提出も可能です。具体的な手続き・個別の適用可否の判断は、税務署または税理士にご相談ください。

青色申告 65 万円控除のよくある質問

※本記事にはPRを含みます

全 3 プラン 65 万円控除対応・スマホ完結のタックスナップを 30 日無料で試せます

全 3 プラン 65 万円控除対応・スマホ完結

✅ 30 日無料・複式簿記の知識不要

✅ e-Tax 提出も全プラン無料

✅ スワイプ仕訳でスマホ完結

料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

青色申告 65 万円控除を確実に取るためのまとめ

この記事で解説した 65 万円控除の 6 ブロックを振り返ります。

- 4 要件をすべて満たす — 事業所得・複式簿記・貸借対照表添付・e-Tax 提出 (または電子帳簿保存) の 4 つが必須

- 控除額 3 段階を把握する — 10 万円・55 万円・65 万円の違いは記帳方法と提出方法で決まる

- e-Tax 提出ルートを最優先に選ぶ — 電子帳簿保存ルートも可だが事前申請が必要

- 自分のスタイルに合うソフトを選ぶ — 4 ソフトはいずれも 65 万円控除に対応。スマホ完結ならタックスナップ・帳簿の網羅性重視なら freee 会計が目安

- 5 つの落とし穴を事前に回避する — 副業雑所得・期限後・期首残高ゼロ・白色設定・紙提出の 5 パターンに注意

- 提出後でも 5 年以内なら更正の請求を検討する — ただし期限後申告が原因の場合は対象外。個別判断は税務署または税理士に相談

65 万円控除は要件を 1 つずつ満たせば確実に取れる控除です。どの会計ソフトも対応していますので、自分のライフスタイルに合うものを無料トライアルで比較して選んでみてください。国税庁 No.2070 青色申告特別控除 もあわせてご確認ください。

合わせて読みたい関連記事

- ▶ freee 会計で 65 万円控除にならない原因と対処 — freee 会計で 10 万円・55 万円表示になった場合の原因特定と解決手順

- ▶ マネーフォワード クラウド確定申告 入力手順 — マネーフォワード クラウド確定申告での記帳・申告書作成の流れ

- ▶ freee 会計で電子帳簿保存法に対応する方法 — e-Tax が難しい場合の電帳法ルートで 65 万円控除を狙う手順

- ▶ マネーフォワード クラウド確定申告での電子帳簿保存法対応 — マネーフォワードの仕訳履歴保存機能と電帳法ルートの解説

- ▶ タックスナップ vs freee 会計を徹底比較 — 費用・操作性・65 万円控除対応をまとめて確認できます

- ▶ タックスナップ vs マネーフォワード クラウド確定申告を徹底比較 — コスパ・機能・65 万円控除対応の比較

- ▶ タックスナップ完全比較ガイド — タックスナップと主要 3 社の全体比較ハブ記事

本記事は 2026 年 5 月時点の情報をもとに作成しています。税制・サービス内容は変更されることがあります。記載内容は一般的な情報提供を目的としており、税務判断を含むものではありません。個別の税務相談は、税務署または税理士にお問い合わせください。