💬「独立したけど開業届はいつ出せばいい?」

💬「青色申告承認申請書って一緒に出したほうがいい?」

💬「開業初年度はタックスナップで確定申告できる?」

フリーランス・個人事業主として独立すると、最初に行う手続きの一つが開業届の提出です。開業届は提出が原則とされていますが、提出することで青色申告(最大65万円控除)が選べるなどのメリットがあります。タックスナップは開業届提出後の帳簿管理から確定申告までスマホ完結できる確定申告アプリとされています。

この記事では、2026年5月時点の情報をもとに、開業届の書き方・提出期限・青色申告承認申請書とのセット提出のメリット、そしてタックスナップで開業初年度の確定申告を進める手順を解説します。確定申告制度全般についてはタックスナップでできる確定申告の種類と選び方もあわせてご参照ください。

結論:開業届とタックスナップのポイント

- 開業届の提出期限は事業開始日から1か月以内とされている

- 青色申告承認申請書を同時提出すれば初年度から青色申告(最大65万円控除)が選べる

- 提出は税務署窓口・郵送・e-Taxのいずれでも可能

- タックスナップは開業初年度から使えるとされている。スマホで帳簿管理→確定申告まで完結

- 個別の手続きは税務署または税理士にご確認ください

※2026年5月時点の情報です。制度・機能は変更される場合があります。最新情報は国税庁公式サイトおよびタックスナップ公式サイトでご確認ください。

※本記事にはPRを含みます

開業届を出したら帳簿管理を始める

タックスナップでできること

✅ レシート撮影+スワイプで複式簿記対応

✅ 青色申告65万円控除に全プランで対応

✅ e-Tax 提出までアプリ内で完結

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

開業届とは(提出義務と提出するメリット)

開業届の正式名称は「個人事業の開業・廃業等届出書」です。個人で事業を始めたことを税務署に届け出る書類で、提出するのが原則とされています。罰則規定はありませんが、提出することでさまざまなメリットがあります。

開業届を提出するメリット

- 青色申告が選べるようになる(最大65万円控除)

- 事業用の屋号付き銀行口座を開設しやすくなる

- 小規模企業共済に加入できる

- 事業用クレジットカードの審査に通りやすくなる場合がある

- 事業所得として認められる根拠になり、損益通算の適用などがしやすくなる

- 事業の信頼性が増す(取引先への提示など)

※具体的なメリットは個別状況によって異なります。詳細は税務署または税理士にご確認ください。

開業届を提出しないと…

罰則はありませんが、青色申告を選べなくなる、屋号口座を作れない、事業所得として認められにくくなる(雑所得扱いになる場合がある)など、間接的なデメリットがあります。事業として継続的に取り組むなら早めに提出することが推奨されています。

※本記事にはPRを含みます

開業初年度から青色申告を狙う

タックスナップが対応

✅ 全プランで青色申告65万円控除対応

✅ レシート撮影+スワイプで複式簿記

✅ 安心プランは税理士監修リスクチェック付き

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

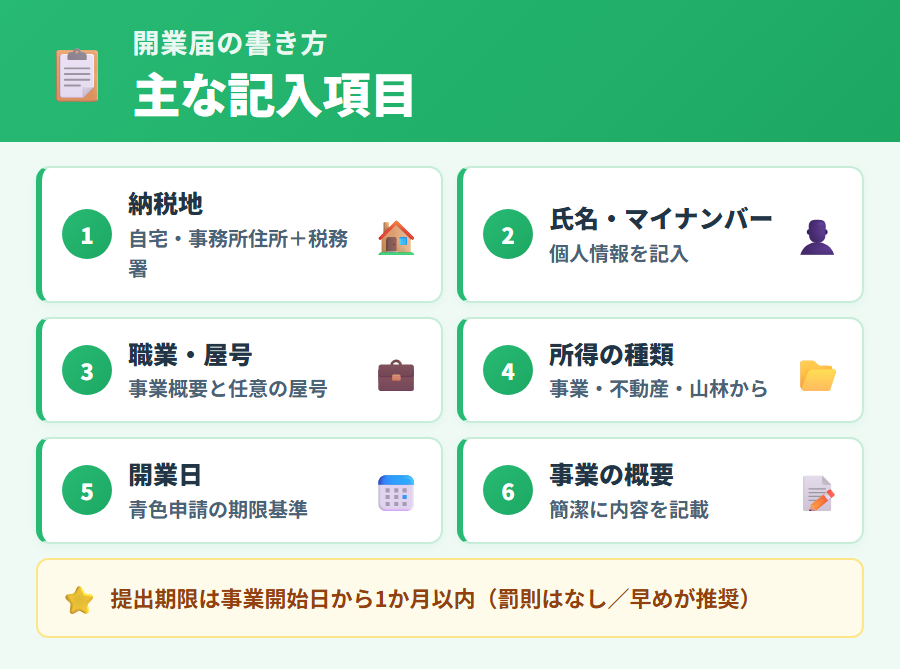

開業届の書き方と提出期限

開業届の用紙は国税庁公式サイトからダウンロードできるとされています。記入項目はシンプルで、初心者でも30分程度で書ける内容とされています。

主な記入項目

| 項目 | 記入内容 |

|---|---|

| 納税地 | 自宅住所(または事務所住所)と提出先税務署 |

| 氏名・生年月日・マイナンバー | 個人情報を記入 |

| 職業・屋号 | 事業の概要(例:ライター、Web デザイナー)と任意の屋号 |

| 届出の区分 | 「開業」を選択 |

| 所得の種類 | 事業所得・不動産所得・山林所得から該当を選択 |

| 開業日 | 事業を始めた日(青色申告承認申請書の期限基準にもなる) |

| 事業の概要 | どんな事業をするか簡潔に記載 |

※具体的な記入例は国税庁公式サイトをご参照ください。

提出期限と提出方法

開業届の提出期限は事業開始日から1か月以内とされています。期限を過ぎても罰則はありませんが、青色申告承認申請書の期限とも関係するため早めの提出が推奨されています。提出方法は次のいずれかです。

- 税務署窓口に直接持参

- 郵送(控え用に2部作成し、返信用封筒を同封)

- e-Tax(マイナンバーカードと電子証明書が必要)

- タックスナップのアプリ内提出 (後述・Q-042 公式案内)

※どの方法でも、控え用の開業届を保管しておくと、後の屋号口座開設や融資申請などで提示を求められたときに便利です。

タックスナップのアプリ内で開業届を提出する経路 — Q-042

タックスナップ公式ヘルプ「開業届を提出したい」では、アプリ内提出の経路が明示されています。

左上のメニュー > 開業届・青色申告承認申請書 から提出できます!

同じメニュー名に「開業届・青色申告承認申請書」と併記されているとおり、青色申告承認申請書も同時提出できる設計です (詳細は後述の「青色申告承認申請書を同時提出するメリット」をご参照ください)。アプリ内で完結するため、税務署訪問や郵送の手間がかからない点が特長です。

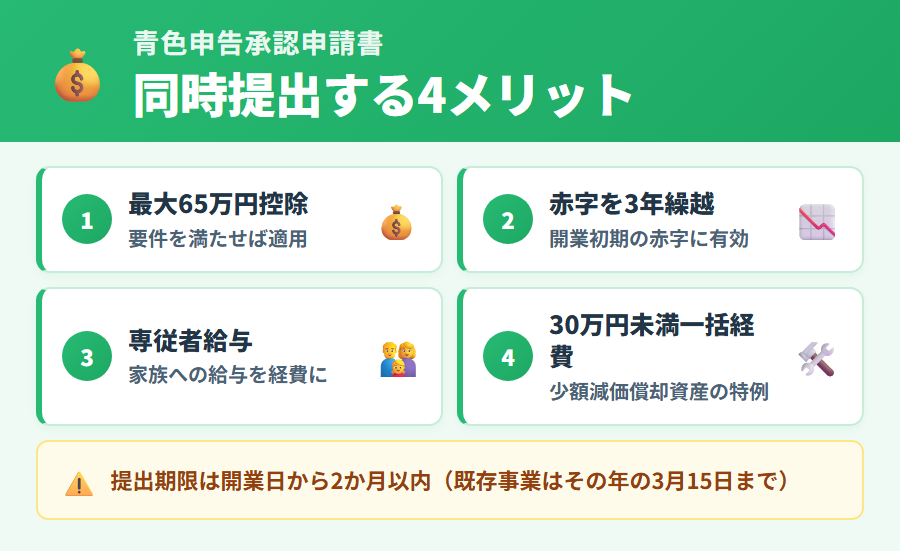

青色申告承認申請書を同時提出するメリット

開業届と一緒に「青色申告承認申請書」を提出すると、初年度から青色申告(最大65万円控除)が選べるようになります。提出期限は開業日から2か月以内とされています(既に事業を行っている場合はその年の3月15日まで)。

青色申告承認申請書を出すメリット

- 最大65万円の青色申告特別控除が受けられる可能性がある

- 赤字を3年間繰り越せる(開業初期の赤字に有効)

- 専従者給与を全額経費にできる(家族を雇う場合)

- 30万円未満の固定資産を一括経費にできる特例(少額減価償却資産の特例)

※65万円控除には複式簿記・B/S 添付・期限内申告・e-Tax 提出などの追加要件があります。詳細はタックスナップで青色申告65万円控除を取る方法をご参照ください。

※本記事にはPRを含みます

青色申告でスマホ複式簿記

タックスナップなら

✅ スワイプ仕訳で複式簿記を自動対応

✅ 損益計算書・貸借対照表を自動生成

✅ e-Tax 提出までアプリ内で完結

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

開業届を出した直後にやるべきこと

開業届を提出したら、事業を回すための準備を整えましょう。代表的なタスクは以下の通りです。

1. 事業用の銀行口座を開設する

事業用口座を分けると、売上と経費の記帳が格段に楽になります。屋号付き口座は開業届の控えがあると開設しやすいとされています。

2. 事業用クレジットカードを準備する

事業の経費支払いを1枚にまとめると、明細=経費台帳になります。プライベートと混ざらず、後の経費精算もスムーズです。

3. 帳簿を始める(タックスナップ等のアプリで)

青色申告65万円控除を狙うなら、初日から複式簿記の記帳が必要です。タックスナップではレシート撮影+スワイプで仕訳が自動作成されるとされており、開業初日からの帳簿スタートが負担になりにくい仕組みです。

4. 国民健康保険・国民年金への切替手続き

会社員から独立した場合、健康保険・厚生年金から国民健康保険・国民年金への切替が必要です。これらの保険料は確定申告で社会保険料控除(所得控除)として申告できるとされています。

所得税・消費税の納税方法 — Q-040

開業後に確定申告書を提出した後、最後のステップが 納税です。タックスナップ公式ヘルプ「所得税や消費税の納税方法は?」では 「さまざまな納税方法がありますので、ご自身に合った納税方法をお選びください!」とされており、所得税は次の 7 経路から選べます。

| 納税方法 | 特徴 (一般論) |

|---|---|

| 振替納税 | 事前に届出した口座から自動振替 (個人事業主の定番) |

| ダイレクト納付 | e-Tax 経由で口座振替・即時納付可能 |

| インターネットバンキング等 | ペイジー (Pay-easy) 経由で金融機関 ATM/オンラインバンキング |

| クレジットカード納付 | 国税庁の専用サイト経由 (手数料あり・ポイント付与の場合あり) |

| スマホアプリ納付 | PayPay・d 払いなどのコード決済アプリで納付 |

| コンビニ納付 (QR コード) | QR コードをコンビニ店頭で読み取り (30 万円以下) |

| 窓口納付 | 税務署または金融機関の窓口で納付書を使って納付 |

※ 上記は公式ヘルプに記載されている所得税の納税方法一覧です。消費税の納税方法もほぼ同じ経路が利用できますが、詳細は国税庁公式サイトでご確認ください。タックスナップは申告書作成までを担当し、納税自体はアプリ外の手続きとなります。

従業員を雇った場合の源泉徴収 (タックスナップは対応外) — Q-041

事業が拡大して従業員 (社員・パート・アルバイトなど) を雇用した場合、給与から所得税を天引きする 源泉徴収が必要になります。タックスナップ公式ヘルプには次の案内があります。

公式が案内する代替リソース:

- 源泉徴収票の作成: 国税庁公開様式を参考に Excel または手書きで作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm - 源泉徴収額の計算: 国税庁公開の源泉徴収税額表 (令和 7 年分)

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2024/02.htm

※ タックスナップは個人事業主のスマホ完結確定申告を主軸としており、従業員雇用関連の機能は範囲外です。雇用拡大予定の方は、給与計算・年末調整に対応した別ソフトとの併用または税理士相談を推奨します。

引っ越し (事業所所在地の変更) でやるべき税務署届出 — Q-044

個人事業主が引っ越しをして事業所の所在地が変わった場合、所得税と消費税の納税地も連動して変わるため、税務署への届出が必要です。タックスナップ公式ヘルプ「引っ越しをしたらどうすればいい?」では次の 2 つの届出書が案内されています。

公式が案内する 2 つの届出書 (国税庁様式)

- 所得税・消費税の納税地の異動に関する届出書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/06.htm - 個人事業の開業・廃業等届出書 (異動時にも使用)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/04.htm

▶ 引越し時の届出は税務署だけではありません。住民票・国民健康保険・国民年金・事業用銀行口座・クレジットカード・取引先への通知まで含めた全体像は 個人事業主の引越しでやることリスト で完全ガイドとして解説しています。

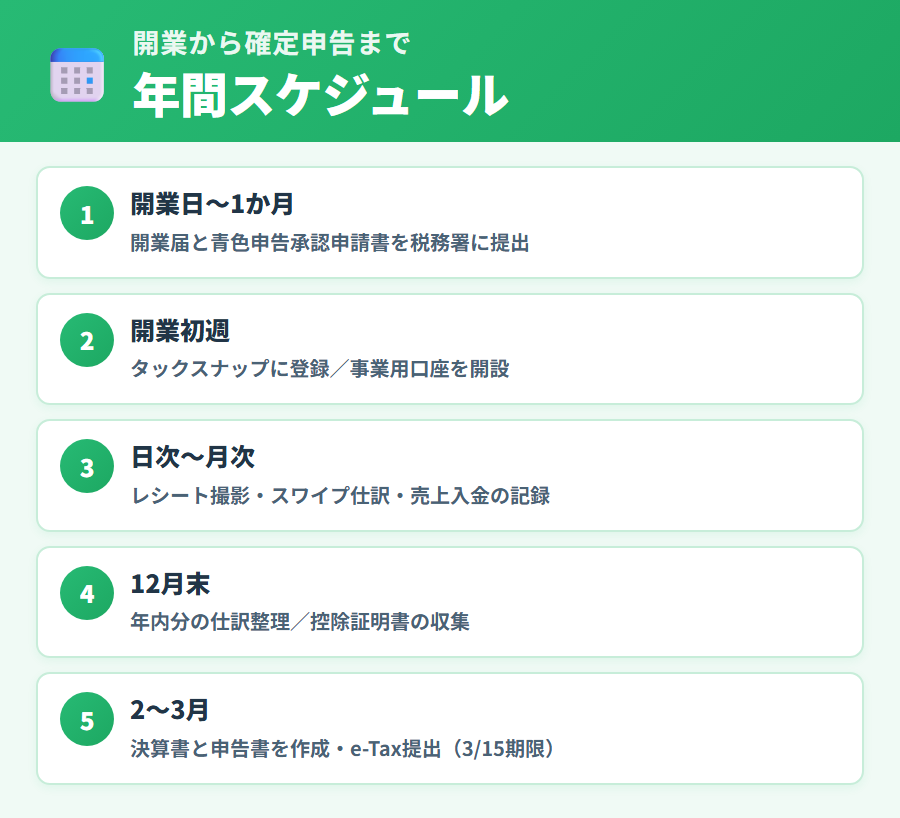

タックスナップで開業初年度の確定申告を進める

タックスナップは開業初年度から使えるとされています。基本フローは次の通りです。

| 時期 | やること |

|---|---|

| 開業日〜1か月 | 開業届・青色申告承認申請書を税務署に提出 |

| 開業初週 | タックスナップに登録・事業用口座を開設 |

| 日次〜月次 | レシート撮影・スワイプ仕訳・売上入金の記録 |

| 12月末 | 年内分の仕訳整理・控除証明書の収集 |

| 2〜3月 | タックスナップで決算書(P/L・B/S)と申告書を作成・e-Tax 提出 |

※申告期限は年によって変動する場合があります。最新の期限は国税庁公式サイトでご確認ください。

タックスナップは30日無料トライアルが用意されているとされており、登録から1か月間はカンタンプラン以上の機能を試せる仕組みです。詳細はタックスナップ30日無料トライアルの使い方をご参照ください。

※本記事にはPRを含みます

開業初日から帳簿を積み上げる

タックスナップの強み

✅ 30日無料トライアルあり

✅ レシート撮影+スワイプで複式簿記

✅ 開業初年度から青色申告65万円控除を狙える

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

廃業届との関係(個人事業を辞めるときの手続き)

事業を始めるときの「開業届」と対になる手続きが「廃業届(個人事業の開業・廃業等届出書)」です。事業を終了するときや、個人事業を辞めて法人化するとき、就職して事業を畳むときなどに提出します。開業時と廃業時で関係する書類を整理しておきましょう。

廃業時に提出する主な書類

| 書類名 | 提出先 | 提出期限の目安 |

|---|---|---|

| 個人事業の開業・廃業等届出書(廃業届) | 所轄税務署 | 廃業から1ヶ月以内 |

| 所得税の青色申告の取りやめ届出書 | 所轄税務署 | 取りやめる年の翌年3月15日まで |

| 事業廃止届出書(消費税課税事業者の場合) | 所轄税務署 | 事業廃止後 速やかに |

| 個人事業税の事業廃止申告書 | 都道府県税事務所 | 廃業後 速やかに(自治体により異なる) |

| 給与支払事務所等の廃止届出書(従業員がいた場合) | 所轄税務署 | 廃止から1ヶ月以内 |

※提出期限・必要書類は税制改正により変わる場合があります。最新情報は国税庁公式サイトおよび所轄税務署にご確認ください。

廃業した年の確定申告で気をつけること

- 1月〜廃業日までの所得を申告: 廃業年も翌年3月15日までに通常通り確定申告が必要(廃業した日までの収入と経費を集計)

- 廃業後に発生した費用も計上できる場合がある: 在庫の処分費・撤去費・解約違約金など、事業の廃止に直接関連する支出は「廃業後の経費」として計上可能とされている

- 固定資産の取り扱い: 事業用の備品・車両等を個人で使い続ける場合、廃業日に時価で家事消費したものとして処理する

- 消費税課税事業者だった場合: 廃業日までの期間で消費税申告が必要

- 未回収の売掛金がある場合: 廃業後に回収しても、廃業年の事業所得として計上するのが原則(後年に雑所得として処理する場合もあり、判断は税理士に確認が望ましい)

廃業時にタックスナップでできること

廃業した年の確定申告も、開業から廃業までの期間で帳簿が完結していれば、タックスナップで申告書を作成・e-Tax提出できる場合があります。ただし、法人化に伴う廃業や、複雑な精算処理が発生するケースでは、税理士への相談をおすすめします。

廃業届の様式・記入方法の詳細は国税庁の「国税庁公式サイト」または所轄税務署にご確認ください。法人化に伴う廃業や、廃業後も雑所得が継続するケースでは、判断が複雑になるため税理士への相談をご検討ください。

開業届に関するよくある質問

※本記事にはPRを含みます

独立直後のスマホ経理を試してみる

タックスナップなら

✅ レシート撮影+スワイプで複式簿記

✅ 30日無料トライアルで操作感確認

✅ 開業初年度から65万円控除を狙える

最新の料金・機能は公式サイトでご確認ください。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

開業届とタックスナップ確定申告のまとめ

開業届は事業を始めたときに提出する基本書類で、青色申告承認申請書とセットで提出することで初年度から最大65万円の控除を狙えるルートが開けます。タックスナップはスワイプ仕訳・決算書自動生成・e-Tax 提出までスマホで完結できるとされており、開業初年度の帳簿管理から確定申告まで対応する選択肢の一つになります。

開業からタックスナップ確定申告までの流れ

- 事業開始日から1か月以内に開業届を提出

- 同時に青色申告承認申請書を提出(推奨)

- 事業用口座・クレジットカードを準備

- タックスナップに登録し、レシート撮影+スワイプで日々記帳

- 年末に決算書(P/L・B/S)を確認

- 3月15日までに e-Tax で確定申告書を提出

※制度・手順の詳細は税務署または税理士にご確認ください。

免責事項

本記事は2026年5月時点の情報をもとに作成しています。税制・サービス内容は変更されることがあります。記載内容は一般的な情報提供を目的としており、税務判断を含むものではありません。個別の税務相談は、税務署または税理士にお問い合わせください。アフィリエイトリンクを含みます。

合わせて読みたい

- タックスナップでできる確定申告の種類と選び方 ー 確定申告制度全般のハブ記事

- 個人事業主のタックスナップ確定申告ガイド ー 開業後の帳簿管理はこちら

- タックスナップで青色申告65万円控除を取る方法 ー 青色申告の要件はこちら

- タックスナップ30日無料トライアルの使い方 ー まずは無料で試したい方はこちら

- タックスナップでe-Tax提出する方法 ー 電子申告の具体的な手順はこちら

- 個人事業主の引越しでやることリスト ー 引越し時の税務署届出から住民票・健保・銀行口座まで完全ガイド