💬「簡易課税を使いたいけど、複数の業種をまたいでいる場合でも使えるのかが分からない…」

💬「業種区分が 6 種類もあって、自分の事業がどれに当たるのかを判定できるか不安…」

💬「タックスナップで複数業種の簡易課税を入力する方法が公式ヘルプを読んでも分かりにくい…」

物販と役務提供など複数の業種にまたがる事業を営む個人事業主の方から、「複数業種がある場合、簡易課税はどう計算されるのか分からない」というご疑問をよくいただきます。結論からお伝えすると、タックスナップは複数の業種区分に対応しており、公式情報によれば「複数の簡易課税用事業区分をご利用いただいた場合でも、それぞれのみなし仕入率で消費税計算を行います」とされています。つまり、業種ごとに個別のみなし仕入率が適用される仕組みです。

この記事では、2026年5月時点の公式情報をもとに、簡易課税制度の基本から業種区分 6 種の早見表、タックスナップでの設定経路 2 種、複数業種の具体的な計算例、本則課税との比較判断基準、届出書の提出タイミングまでを順を追って解説します。なお、タックスナップのインボイス対応・消費税申告の全体像についてはタックスナップのインボイス・消費税申告ガイドもあわせてご参照ください。

この記事でわかること

- 簡易課税と本則課税の計算式の違い、タックスナップでの対応状況

- 業種区分 6 種とみなし仕入率 (90〜40%) の早見表

- タックスナップで業種区分を設定する2 つの経路の使い分け方

- 複数業種でもそれぞれのみなし仕入率で個別計算される公式仕様

- 第 1 種 (卸売) 600 万円 + 第 5 種 (サービス) 400 万円の計算例

- 簡易課税制度選択届出書の提出期限 (前年 12 月 31 日が基本) と 2 年縛りの注意点

※本記事は2026年5月時点の公式情報・一般税務知識をもとにした整理です。個別の税務判断については所轄税務署または税理士にご相談ください。

※本記事にはPRを含みます

30日無料でタックスナップを試す

公式サイトで確認できること

✅ 簡易課税・複数業種区分の設定方法と最新の操作手順

✅ 年額プランの料金と機能の詳細

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

簡易課税制度の基本と本則課税との違い

消費税の申告方式には大きく「本則課税」と「簡易課税」の 2 種類があります。一般論として、それぞれの計算式には以下のような違いがあるとされています。

簡易課税と本則課税の計算式の違い

一般論として、両方式の計算式は次のように整理されます。

| 申告方式 | 計算式 (概要) |

|---|---|

| 本則課税 | 課税売上に係る消費税額 – 課税仕入れに係る消費税額 |

| 簡易課税 | 課税売上に係る消費税額 × (1 – みなし仕入率) |

本則課税では実際の仕入にかかった消費税を控除するため、インボイス (適格請求書) の保存・管理が必要です。一方、簡易課税では業種ごとに定められた「みなし仕入率」を使って納付税額を計算するため、仕入側の消費税管理が簡略化されるとされています。ただし、どちらの方式が有利かは事業者ごとの実態によって異なるため、一概には言えません。

簡易課税を選べる事業者の要件

一般論として、簡易課税制度を選択できる要件は次のとおりとされています。

簡易課税の選択要件 (一般論として)

- 基準期間 (前々年) の課税売上高が 5,000 万円以下

- 「消費税簡易課税制度選択届出書」を事前に所轄税務署に提出していること

※ 個別の適用要件については所轄税務署または税理士にご確認ください。最新の制度詳細は国税庁公式 (No.6505)をご参照ください。

タックスナップは簡易課税に対応している

タックスナップの公式情報によると、簡易課税に対応しています。課税方式の設定は「左上のメニュー > 確定申告書の作成 > 基本 > 必須項目 > 課税方式」から行えるとされています。インボイス対応も含めた確定申告の全体像についてはタックスナップで確定申告するガイドもあわせてご参照ください。

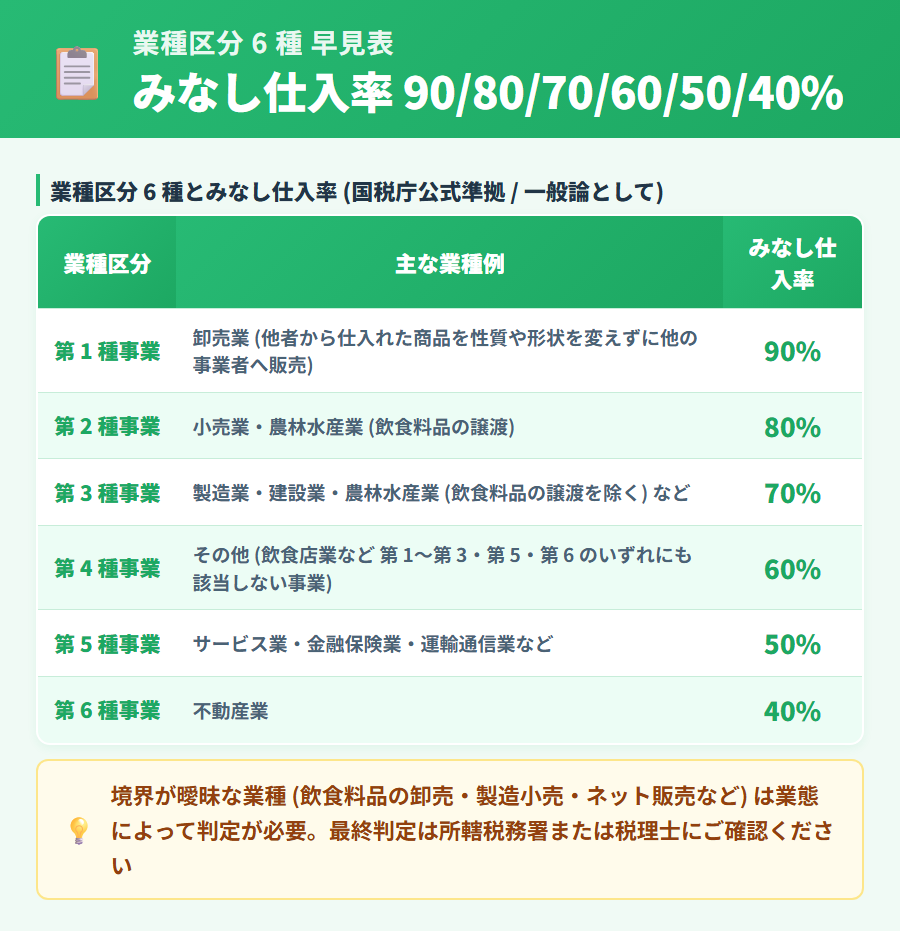

業種区分 6 種とみなし仕入率の早見表

簡易課税では、事業の種類 (業種区分) に応じたみなし仕入率が定められています。一般論として、業種区分は第 1 種から第 6 種までの 6 種類に分類されます。国税庁公式情報に準拠した早見表を以下に整理します。

業種区分 6 種の早見表

| 業種区分 | 主な業種例 | みなし仕入率 |

|---|---|---|

| 第 1 種 (卸売業) | 一般卸売業・食料品卸売など | 90% |

| 第 2 種 (小売業等) | 一般小売業・農林水産業 (飲食料品の譲渡) など | 80% |

| 第 3 種 (製造業等) | 製造業・建設業・農林水産業 (飲食料品譲渡を除く) など | 70% |

| 第 4 種 (その他) | 飲食店業・その他 (第 1〜3・5・6 種以外) | 60% |

| 第 5 種 (サービス業等) | サービス業・金融保険業・運輸通信業など | 50% |

| 第 6 種 (不動産業) | 不動産賃貸・不動産売買など | 40% |

※ 上記は一般論としての整理であり、国税庁公式情報 (No.6505) に基づきます。みなし仕入率は変更される場合があります。最新情報は国税庁公式サイトをご確認ください。

区分判定で迷いやすい業種

業種区分の境界は実態によって判定が必要になるケースがあります。例えば、飲食料品の卸売りは第 1 種に該当するとされていますが、製造と小売を兼ねる「製造小売」については業態の実態によって判定が変わる場合があります。また、フリーランスのコンサルタントは一般的に第 5 種 (サービス業) に該当するとされていますが、役務の性格によっては他の区分に当たる場合もあるとされています。

⚠️ 業種区分の最終判定は所轄税務署または税理士へ。本表はあくまで参考情報であり、具体的な業態の判定については専門家に確認することをおすすめします。

タックスナップ入力時の区分選択

タックスナップで売上を入力する際は、この早見表を参考にしながら該当する業種区分を選択します。複数業種を扱う場合は、取引ごとに正しい業種区分を選択することが重要です。具体的な設定経路は次のセクションで解説します。

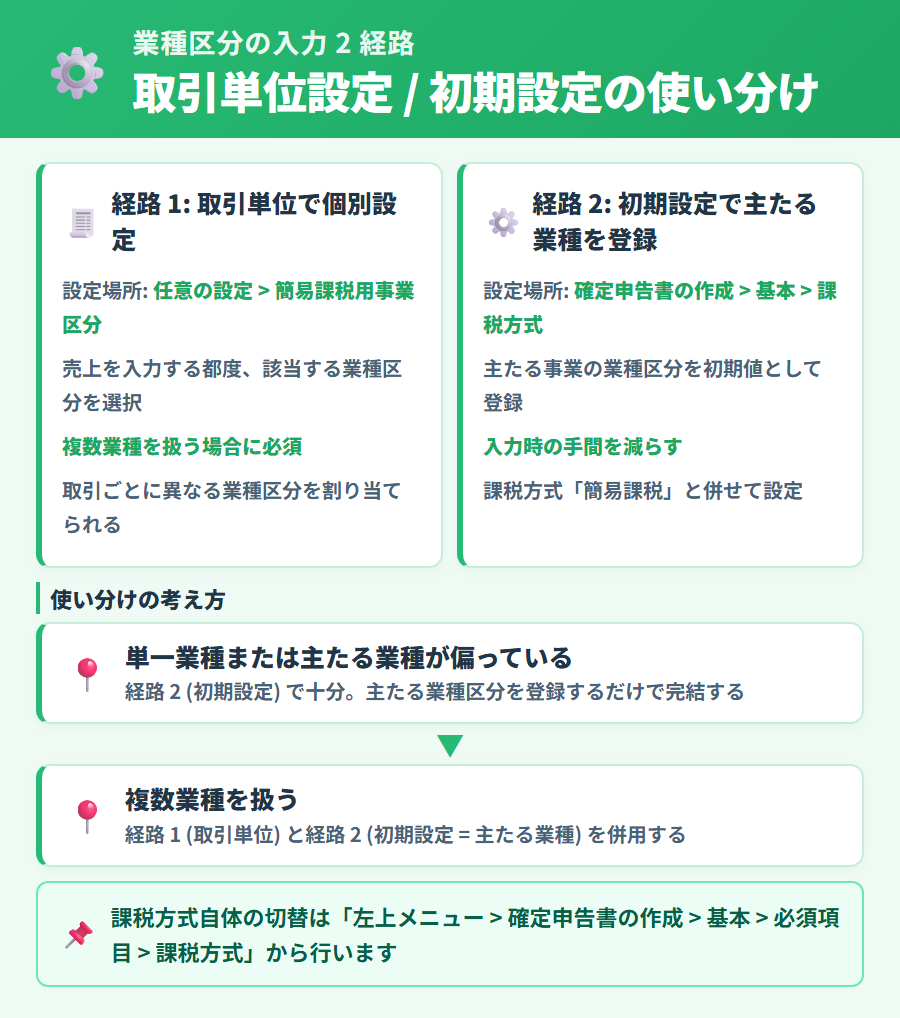

タックスナップで簡易課税を入力する 2 経路

タックスナップで業種区分を設定する方法は、公式情報によると「取引単位での設定」と「初期設定」の 2 つの経路があります。それぞれの用途と使い分けについて解説します。

取引単位で業種区分を設定する (任意の設定 > 簡易課税用事業区分)

公式情報によると、売上を入力する際に該当する業種区分を取引ごとに指定できます。設定経路は次のとおりです。

取引単位での設定経路 (公式情報)

任意の設定 > 簡易課税用事業区分

※ 売上を入力する都度、その取引が該当する業種区分を選択します。複数業種を扱う場合にはこの経路で個別に区分を指定します。

この経路は、物販とコンサルティングなど複数の業種にまたがる取引を扱う方に特に有用です。各取引で第 1 種・第 5 種などを個別に選択することで、それぞれのみなし仕入率が正確に適用されます。

初期設定で主たる業種区分を登録する (確定申告書の作成 > 基本 > 課税方式)

主たる事業の業種区分を初期値として登録しておく経路もあります。設定経路は次のとおりです。

初期設定経路 (公式情報)

確定申告書の作成 > 基本 > 課税方式 > 簡易課税用事業区分

※ 画面例 (公式情報): 課税方式「簡易課税」/ 簡易課税用事業区分「第 5 種」(初期設定例)

この経路では、主たる業種の区分をあらかじめ登録しておくことで、入力時の手間を減らすことができます。

課税方式自体の切替経路

課税方式を「簡易課税」に切り替える経路は、公式情報によると以下の通りです。

課税方式の切替経路 (公式情報)

左上のメニュー > 確定申告書の作成 > 基本 > 必須項目 > 課税方式

2 経路の使い分けの考え方として、単一業種または収入の大部分が 1 業種に偏っている場合は初期設定で主たる業種を登録しておくだけでも対応できるとされています。一方、複数業種を扱う場合は取引単位での設定と初期設定を組み合わせて活用することが公式情報で示されています。帳簿への取引登録に関する詳細はタックスナップの帳簿・取引登録ガイドもあわせてご参照ください。

※本記事にはPRを含みます

タックスナップ公式で確認する

公式サイトで確認できること

✅ 業種区分の設定経路と画面の最新状態

✅ 簡易課税の公式ヘルプ・動画解説

✅ 30日間無料トライアルで実際の操作を体験

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

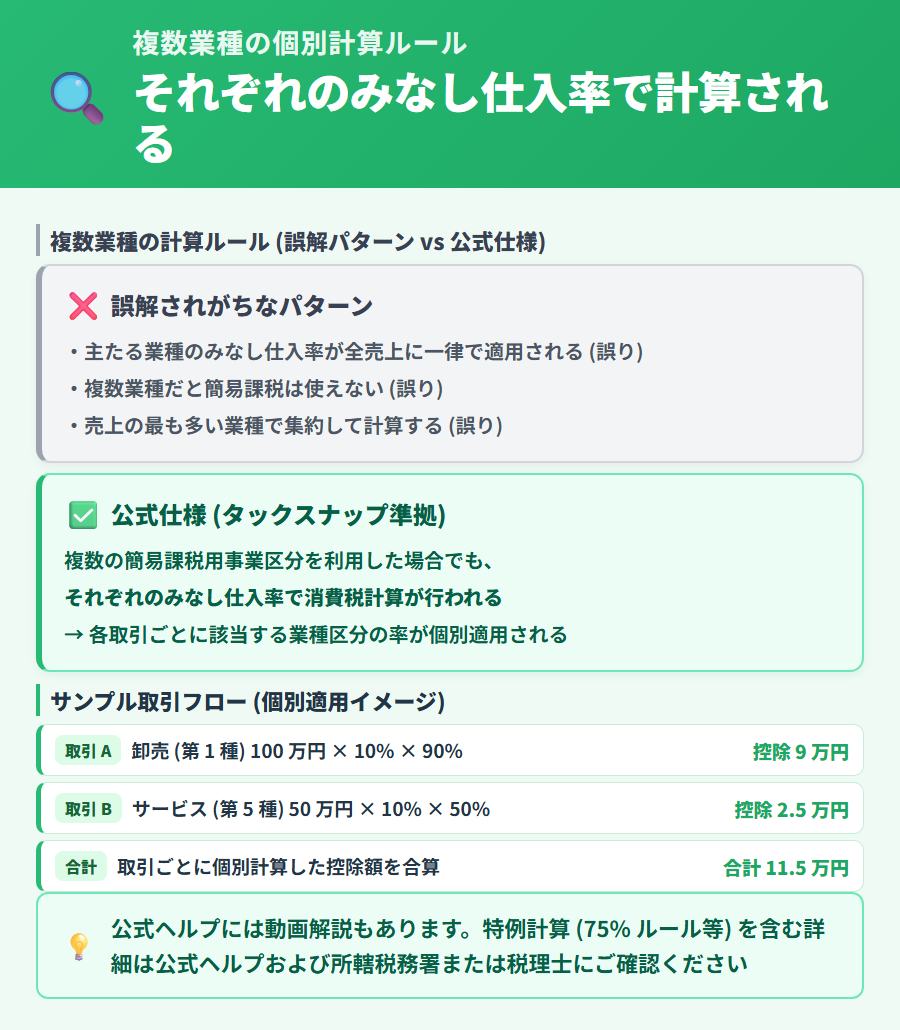

複数業種を扱う場合の公式仕様 (個別計算)

複数業種を扱う場合の計算ルールについて、タックスナップの公式情報では次のように示されています。これが本記事で最も重要なポイントです。

公式仕様: それぞれのみなし仕入率で個別計算される

タックスナップ公式情報

「売上を入力する際に、該当する業種区分でご入力をお願いします。複数の簡易課税用事業区分をご利用いただいた場合でも、それぞれのみなし仕入率で消費税計算を行います。」

つまり、複数の業種区分で売上が発生している場合でも、各取引ごとに該当する業種区分のみなし仕入率が個別に適用されます。業種をまたいでいるからといって簡易課税が使えなくなるわけではありません。

誤解されがちな 3 パターン

複数業種の簡易課税に関して、以下のような誤解が見られることがあります。

❌ よくある誤解

- 「主たる業種のみなし仕入率が全売上に一律で適用される」 → 誤り

- 「複数業種があると簡易課税の申告ができない」 → 誤り

- 「業種区分は 1 つしか選べないため、複数業種には対応できない」 → 誤り

✅ 正しい仕様 (公式情報準拠)

- 各取引ごとに該当する業種区分のみなし仕入率が個別に適用される

- 複数業種があっても簡易課税は選択できる (適用要件を満たせば)

- タックスナップでは業種区分を取引単位で指定することが公式の方法

詳細は公式ヘルプの動画解説を参照

タックスナップの公式ヘルプには複数業種区分の処理に関する動画解説が用意されているとされています。より詳しい操作手順については公式ヘルプの動画解説をご参照ください。また、一般論として、国税庁の簡易課税制度には 75% 特例計算と呼ばれる方式 (1 業種が課税売上の 75% 以上を占める場合など) が存在しますが、タックスナップでの対応状況については公式アナウンスをご確認ください。

計算例: 第 1 種 600 万円 + 第 5 種 400 万円のケース

ここでは、複数業種の個別計算がどのように機能するかを理解するための参考例を示します。以下はあくまで説明のための簡略化した例示であり、実際の税額計算とは異なる場合があります。個別ケースの最終計算は必ず税理士または所轄税務署にご確認ください。

計算の前提条件 (例示)

計算例の設定条件

- 課税売上高 (税抜) の合計: 1,000 万円

- 内訳 (1): 第 1 種事業 (卸売業) 600 万円 / みなし仕入率 90%

- 内訳 (2): 第 5 種事業 (サービス業) 400 万円 / みなし仕入率 50%

- 消費税率: 10% (軽減税率対象取引は含まない前提)

計算ステップ (5 段階)

一般論として、簡易課税の計算は以下のステップで行われるとされています。

| ステップ | 計算内容 | 金額 |

|---|---|---|

| 1 | 課税売上に係る消費税額: 1,000 万円 × 10% | 100 万円 |

| 2 | 第 1 種の控除額: 600 万円 × 10% × 90% | 54 万円 |

| 3 | 第 5 種の控除額: 400 万円 × 10% × 50% | 20 万円 |

| 4 | 控除税額合計: 54 万円 + 20 万円 | 74 万円 |

| 5 | 納付税額: 100 万円 – 74 万円 | 26 万円 |

業種区分を誤った場合の差額シミュレーション

仮に第 1 種 (卸売業) の 600 万円を誤って第 5 種 (サービス業) で入力した場合、計算は次のようになります (参考例)。

❌ 業種区分を誤った場合の参考例

- 全売上 1,000 万円を第 5 種 (50%) で計算: 1,000 万円 × 10% × 50% = 50 万円 (控除)

- 納付税額: 100 万円 – 50 万円 = 50 万円

- 正しく計算した場合との差額: 50 万円 – 26 万円 = 24 万円の差

正確な区分入力の重要性

この例示からわかるように、業種区分を正確に入力するかどうかによって、計算結果に大きな差が生じる場合があります。複数業種を扱う場合には、タックスナップで取引ごとに正しい業種区分を選択することが重要です。ただし、業種区分の判定や最終的な税額については、必ず税理士または所轄税務署に確認されることをおすすめします。

※本記事にはPRを含みます

タックスナップ公式で確認する

公式サイトで確認できること

✅ 複数業種区分の設定方法と公式ヘルプ動画

✅ 業種区分ごとの入力経路の詳細

✅ 年額プランの料金詳細と機能一覧

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

簡易課税を選ぶときの判断基準 (本則課税との比較)

簡易課税と本則課税のどちらが有利かは、事業者ごとの実態によって異なります。ここでは、判断の参考となる 4 つの観点を整理します。最終的な選択にあたっては、実際のシミュレーションと税理士への相談を経て判断することをおすすめします。

みなし仕入率と実際の仕入率を比べる

一般論として、実際の仕入率 (実際の仕入額 ÷ 課税売上高) とみなし仕入率を比較することが判断の基本とされています。

| 条件 (一般論) | 傾向 |

|---|---|

| 実際の仕入率 < みなし仕入率 | 簡易課税の方が控除額が大きくなる傾向 |

| 実際の仕入率 > みなし仕入率 | 本則課税の方が控除額が大きくなる傾向 |

※ あくまで「傾向」であり、最終判断は実態のシミュレーションが必要です。

事務負担と書類管理の違い

一般論として、本則課税では仕入税額控除のためにインボイス (適格請求書) の保存・管理が必要です。一方、簡易課税では仕入側の消費税管理が簡略化されるとされており、インボイスを受け取っていない取引がある場合でも計算への影響が本則課税と異なるとされています。ただし、簡易課税でも帳簿の作成・保存自体は必要です。

インボイス制度・2 割特例との関係

インボイス制度が開始されて以降、適格請求書発行事業者に登録した事業者には様々な経過措置が設けられています。一般論として、「2 割特例」という別制度もありますが (適用期限あり)、簡易課税・本則課税・2 割特例のいずれが有利かについては、個別の事業実態に応じた試算が必要です。インボイス対応と 2 割特例の詳細についてはタックスナップのインボイス・消費税申告ガイドをご参照ください。

2 年縛りに注意

一般論として、簡易課税制度を選択した場合、原則として 2 年間は本則課税に戻ることができないとされています。事業環境の変化 (売上規模の変動・仕入率の変化・インボイス対応方針の見直し等) が見込まれる場合は、この 2 年縛りを考慮した上で選択判断を行うことが重要とされています。タックスナップでは課税方式の切り替え操作はできますが、制度上の 2 年縛りについては所轄税務署や税理士にご確認ください。

簡易課税制度選択届出書の提出と適用開始タイミング

簡易課税を利用するためには、「消費税簡易課税制度選択届出書」を所轄税務署に事前提出する必要があります。提出のタイミングを誤ると、翌年以降まで適用開始が延びてしまいます。以下は一般論として整理した内容です。個別の提出期限については必ず所轄税務署または税理士にご確認ください。

簡易課税制度選択届出書とは

届出書の基本情報 (一般論として)

- 正式名称: 消費税簡易課税制度選択届出書

- 提出先: 所轄税務署

- 様式: 国税庁公式 (届出書の様式はこちら) または e-Tax で提出可能

提出期限 (前年 12 月 31 日までが基本)

⚠️ 提出期限を逃さないようご注意ください

一般論として、簡易課税の適用を受けたい課税期間の初日の前日までに届出書を提出する必要があるとされています。

例: 2026 年 1 月〜12 月分 (1/1 が課税期間の初日) から簡易課税を適用したい場合 → 2025 年 12 月 31 日までに提出

届出書を提出した翌課税期間から適用が開始されるとされています。提出期限は事業者ごとの課税期間によって異なる場合がありますので、ご自身の課税期間を確認の上、所轄税務署または税理士にご相談ください。

2 年間の継続適用ルール

一般論として、簡易課税を選択すると原則として 2 年間は本則課税に戻れないとされています。簡易課税をやめる場合は「消費税簡易課税制度選択不適用届出書」を提出する必要があります。2 年縛りの具体的な運用については所轄税務署または税理士にお確かめください。

タックスナップ側でやることと税務署側でやること

| 対応先 | やること |

|---|---|

| 所轄税務署 | 消費税簡易課税制度選択届出書を適用開始前に提出する |

| タックスナップ | 課税方式を「簡易課税」に切り替え、業種区分を設定する |

タックスナップは確定申告書本体の作成を中心としたアプリであり、「消費税簡易課税制度選択届出書」自体はタックスナップ内では作成しません。届出書は国税庁様式または e-Tax を通じて別途提出が必要です。届出を完了した後、タックスナップの課税方式設定を「簡易課税」に切り替えて業種区分の設定を行います。タックスナップの年額プランの料金詳細はタックスナップ料金プランの詳細をご参照ください。

※本記事にはPRを含みます

30日無料で簡易課税を試す

公式サイトで確認できること

✅ 簡易課税の設定経路と業種区分の最新手順

✅ 消費税申告に対応した年額プランの詳細

✅ 30日間無料トライアルで届出後の操作を体験

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

よくある質問

複数業種を扱っていても簡易課税を選択できますか?

はい、選択できます。タックスナップの公式情報によると、複数の簡易課税用事業区分をご利用いただいた場合でも、それぞれのみなし仕入率で消費税計算を行うとされています。複数業種があるからといって簡易課税が使えなくなるわけではありません。ただし、適用要件 (基準期間の課税売上高 5,000 万円以下・届出書の提出) は満たす必要があります。

タックスナップで業種区分を取引ごとに変えられますか?

はい、変えられます。公式情報によると、「任意の設定 > 簡易課税用事業区分」から取引単位で業種区分を指定できます。卸売りの取引には第 1 種 (90%)、コンサルティングの取引には第 5 種 (50%) というように、取引ごとに正しい区分を選択することで、それぞれのみなし仕入率が適用されます。

業種区分の初期値はどこで変えられますか?

公式情報によると、「確定申告書の作成 > 基本 > 課税方式 > 簡易課税用事業区分」から初期設定を変更できます。主たる事業の業種区分をここで登録しておくと、入力の手間を軽減できます。

飲食店業はみなし仕入率は何%ですか?

一般論として、飲食店業は第 4 種事業に該当するとされており、みなし仕入率は 60% とされています。ただし、業態によっては判定が変わる場合があります。最終的な業種区分の判定については所轄税務署または税理士にご確認ください。詳細は国税庁公式 (No.6505)もご参照ください。

簡易課税と 2 割特例はどちらが有利ですか?

事業者ごとの実態によって異なります。一般論として、2 割特例はみなし仕入率を 80% として計算する特例とされており (適用期限あり)、業種や売上規模によって簡易課税より有利になる場合もあれば、そうでない場合もあるとされています。インボイス制度の各方式の詳細についてはタックスナップのインボイス・消費税申告ガイドをご参照ください。

簡易課税制度選択届出書はいつまでに提出すればよいですか?

一般論として、適用を受けたい課税期間の前日まで (個人事業主で 1 月〜12 月が課税期間の場合は前年 12 月 31 日まで) に提出が必要とされています。ご自身の課税期間を確認の上、所轄税務署または税理士にご相談ください。

簡易課税を選んだ後すぐに本則課税に戻せますか?

一般論として、原則として簡易課税を選択してから 2 年間は本則課税に戻ることができないとされています。この 2 年縛りの具体的な適用については所轄税務署または税理士にご確認ください。白色申告・青色申告との関係についてはタックスナップの白色申告ガイドもあわせてご参照ください。

タックスナップは簡易課税の特例計算 (75% ルール) に対応していますか?

タックスナップの公式情報 (Q&A) では、複数業種の場合はそれぞれのみなし仕入率で消費税計算を行うことが示されています。75% ルール等の特例計算については、公式ヘルプの動画解説をご参照いただくか、不明点はタックスナップの公式サポートへお問い合わせください。

まとめ: タックスナップで複数業種の簡易課税を運用するには

複数業種の簡易課税に関するポイントを整理します。

この記事の振り返り

- タックスナップは簡易課税に対応しており、複数業種区分も利用できる

- 公式仕様: 複数の業種区分を使った場合でもそれぞれのみなし仕入率で個別計算される

- 業種区分は第 1 種 (卸売業・90%) から第 6 種 (不動産業・40%) まで 6 種類

- 設定経路は取引単位設定 (任意の設定 > 簡易課税用事業区分) と初期設定 (確定申告書の作成 > 基本 > 課税方式) の 2 種類

- 業種区分を誤ると計算結果に大きな差が生じる場合があるため、正確な区分入力が重要

- 簡易課税の利用には事前に「消費税簡易課税制度選択届出書」の所轄税務署への提出が必要

- 提出期限は一般論として適用を受けたい課税期間の前日まで (個人事業主は前年 12 月 31 日が基本)

- 簡易課税を選択すると原則2 年間は変更できないため、選択前の実態シミュレーションが重要

※ 本記事は2026年5月時点の公式情報・一般税務知識をもとにした整理です。最新情報は必ず公式サイト・国税庁公式をご確認ください。

タックスナップの総合的な確定申告の流れについてはタックスナップで確定申告するガイドをご参照ください。他の会計ソフトとの比較についてはタックスナップと競合の総合比較もあわせてご確認ください。

個別の税務判断については、所轄税務署または税理士にご相談ください。タックスナップの機能・料金・仕様の最新情報は必ず公式サイトでご確認ください。

※本記事にはPRを含みます

30日無料で年額プランを試す

公式サイトで確認できること

✅ 簡易課税・複数業種区分の設定と公式ヘルプ

✅ 消費税申告に対応した年額プランの料金と機能

✅ 30日間無料トライアルで全機能をお試し

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ タックスナップで確定申告するガイド — 確定申告の全体フローと青色・白色申告の対応状況 (親記事)

- ▶ タックスナップのインボイス・消費税申告ガイド — インボイス制度と 2 割特例の詳細解説

- ▶ タックスナップの白色申告ガイド — 青色申告・白色申告の選択を検討している方へ

- ▶ タックスナップ料金プランの詳細 — 年額プランの機能と費用の確認

- ▶ タックスナップ 30 日無料トライアルの始め方 — 無料体験の条件と申し込み手順

- ▶ タックスナップと競合の総合比較 — freee 会計・マネーフォワード クラウド確定申告・弥生 やよいの青色申告オンラインとの比較