💬「車のガソリン代や保険料をタックスナップで記帳するとき、勘定科目に何を選べばいいの?」

💬「スマホ代の家事按分はどう計算して、どうアプリに入力すればいい?」

💬「パソコンを 12 万円で買ったけど、消耗品費でいいの? それとも別の処理が必要?」

車・スマホ代・パソコン・交通費・接待交際費など、個人事業主やフリーランスが日常的に計上する経費は、「どの勘定科目を選ぶか」「家事按分はどう計算するか」「分割払いはどう入力するか」といった細かい判断が積み重なります。スワイプで仕訳できるタックスナップでも、選択肢の意味を理解しておかないと後から修正が必要になることがあります。

この記事では、2026年5月時点の公式情報をもとに、タックスナップで経費を入力するときの「経費の種類ごとの選択肢と手順」を解説します。タックスナップの基本的なスワイプ操作についてはタックスナップのスワイプ仕訳の使い方、勘定科目の体系的な一覧についてはタックスナップの帳簿・勘定科目ガイドもあわせてご参照ください。

この記事でわかること

- 車関連経費 6 項目 (ガソリン・保険・駐車場・高速代・車検・自動車税) の勘定科目と入力手順

- スマホ代・通信費の家事按分の考え方と、機種代分割払いの記帳方法

- パソコン購入金額別の処理方法 (10 万円ルール・一括償却・少額減価償却特例)

- 交通費の種類別入力と、交通系電子マネーの 2 パターン記帳

- 接待交際費と会議費の判定基準と、タックスナップでの選び方

- 家事按分割合を変更したときに連携済み取引が更新されない注意点

※本記事は2026年5月時点の公式情報をもとにした整理です。最新情報は必ず公式サイトでご確認ください。

※本記事にはPRを含みます

30日無料でタックスナップを試す

タックスナップ公式サイトで確認できること

✅ 経費別の入力手順と最新機能の情報

✅ カンタン・安心・郵送プランの機能と年額料金

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

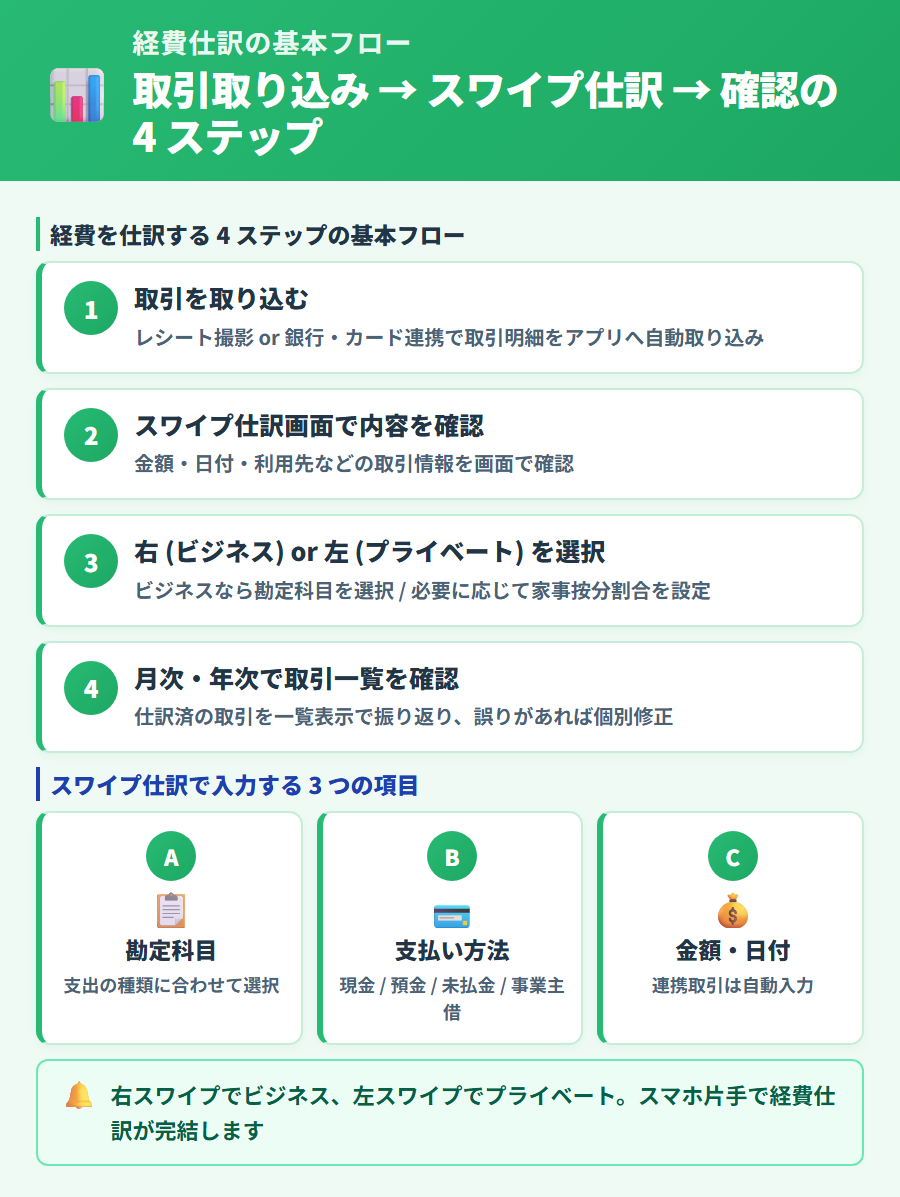

タックスナップで経費を仕訳する基本フロー

タックスナップでは、銀行やクレジットカードと連携すると取引明細が自動で取り込まれます。取り込まれた取引を右にスワイプすると「ビジネス (経費)」、左にスワイプすると「プライベート (非経費)」として振り分けられる仕組みです。

スワイプ仕訳で入力する 3 つの項目

右スワイプ (ビジネス) で仕訳するとき、主に以下の 3 項目を入力または確認します。

| 項目 | 選び方のポイント |

|---|---|

| 勘定科目 | 支出の種類に合わせて選択 (消耗品費・旅費交通費・通信費など) |

| 支払い方法 | 現金・普通預金・未払金 (クレカ払い) ・事業主借 (立替) の中から実態に合わせて選択 |

| 金額・日付 | 連携取引は自動入力。手動入力の場合は領収書やレシートを確認 |

勘定科目の体系的な一覧はタックスナップの帳簿・勘定科目ガイドに整理されています。レシートの読み取り (OCR) についてはタックスナップのレシート読み取り機能の使い方も参考にしてください。

クレジットカード利用時の 3 パターン

クレジットカードを使った取引では、「購入時」と「引き落とし時」の 2 段階で仕訳が発生します。公式案内では以下の 3 パターンが示されています。

| パターン | 勘定科目 / 支払い方法の入力 |

|---|---|

| ビジネス購入 (例: 消耗品 2,000円) | 勘定科目=消耗品費 / 支払い方法=未払金 |

| プライベート購入 (左スワイプ) | 勘定科目=事業主貸 / 支払い方法=未払金 (自動) |

| カード引き落とし日 | 勘定科目=未払金 / 支払い方法=普通預金 |

クレカ経費の詳細な入力手順はタックスナップでのクレジットカード経費の仕訳方法で解説しています。

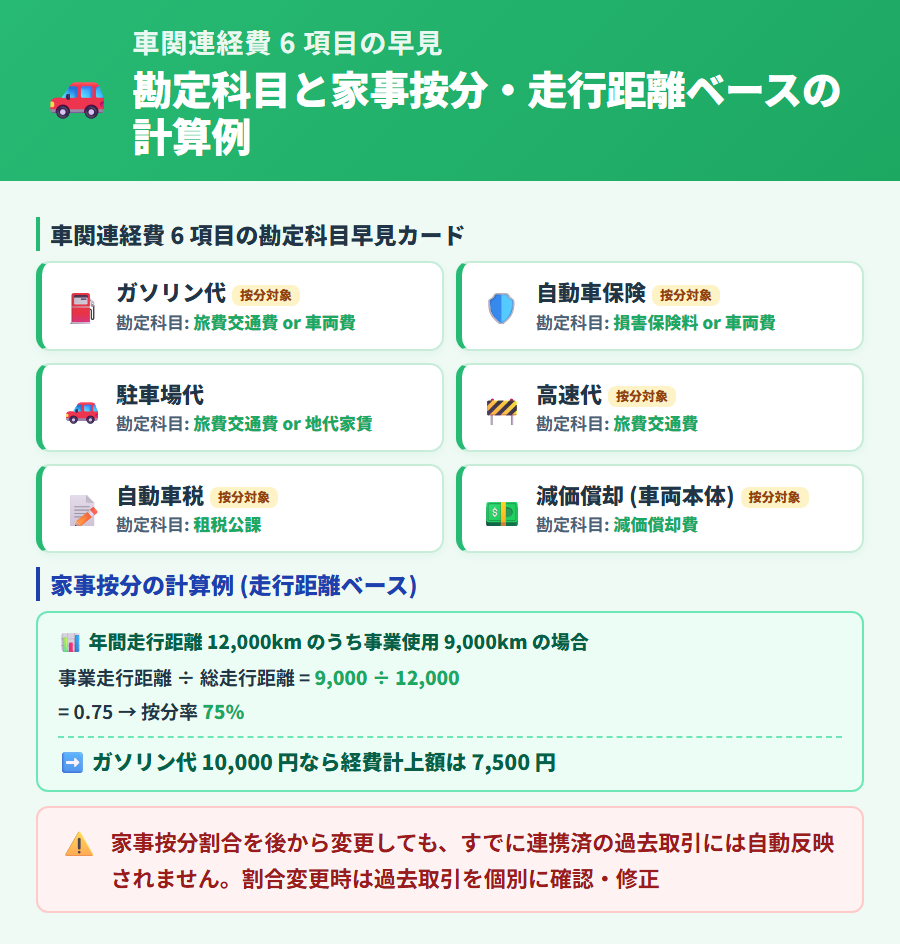

車関連の経費

車を事業で使う場合、関連する出費は複数の勘定科目に分かれます。個人事業主が仕事とプライベートの両方で車を使うケースでは、事業に使った割合を按分して経費計上することが一般的です (家事按分)。割合の合理的な根拠としては、走行日報や走行距離の記録が有効とされています。

車経費 6 項目の勘定科目一覧

| 支出の種類 | 一般的な勘定科目 | 家事按分 |

|---|---|---|

| ガソリン代 | 車両費 (または燃料費) | 必要 |

| 自動車保険料 | 損害保険料 | 必要 |

| 車検・整備費 | 車両費 | 必要 |

| 月極駐車場代 | 地代家賃 | 必要 |

| 高速代・有料道路 | 旅費交通費 | 事業目的のみで不要なことも多い |

| 自動車税 | 租税公課 | 必要 |

上記の勘定科目はあくまで一般的な処理の例です。実際の税務処理については税理士等の専門家にご確認ください。

家事按分の計算と入力方法

タックスナップでは、経費を入力するときに「家事按分」の割合を設定できる項目があります。たとえばガソリン代の月間走行距離が 500km で、そのうち事業用が 300km であれば、事業割合は 60% となります。

家事按分の計算例 (ガソリン代 10,000円の場合)

- 月間総走行距離: 500km / 事業利用: 300km

- 事業割合: 300 ÷ 500 = 60%

- 経費計上額: 10,000円 × 60% = 6,000円 (税抜)

- タックスナップの入力: 金額 10,000円 / 按分割合 60% と設定

家事按分の割合設定や考え方について詳しくは個人事業主の家事按分ガイドも参考にしてください。

⚠️ 家事按分割合を変更しても、連携済みの既存取引には反映されません

タックスナップで家事按分割合を後から変更した場合、変更時点以降の新しい取引には新しい割合が適用されますが、すでに連携・入力済みの過去取引には自動では反映されません。

過去取引の按分割合を変更したい場合は、対象の取引を個別に開いて手動で修正する必要があります。年度途中で割合を見直した際は、影響を受ける過去取引がないか確認してください。

※本記事にはPRを含みます

タックスナップ公式で年額プランを見る

年額プランで確認できること

✅ 車経費・家事按分の入力サポート

✅ カンタン・安心・郵送プランの料金と機能

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

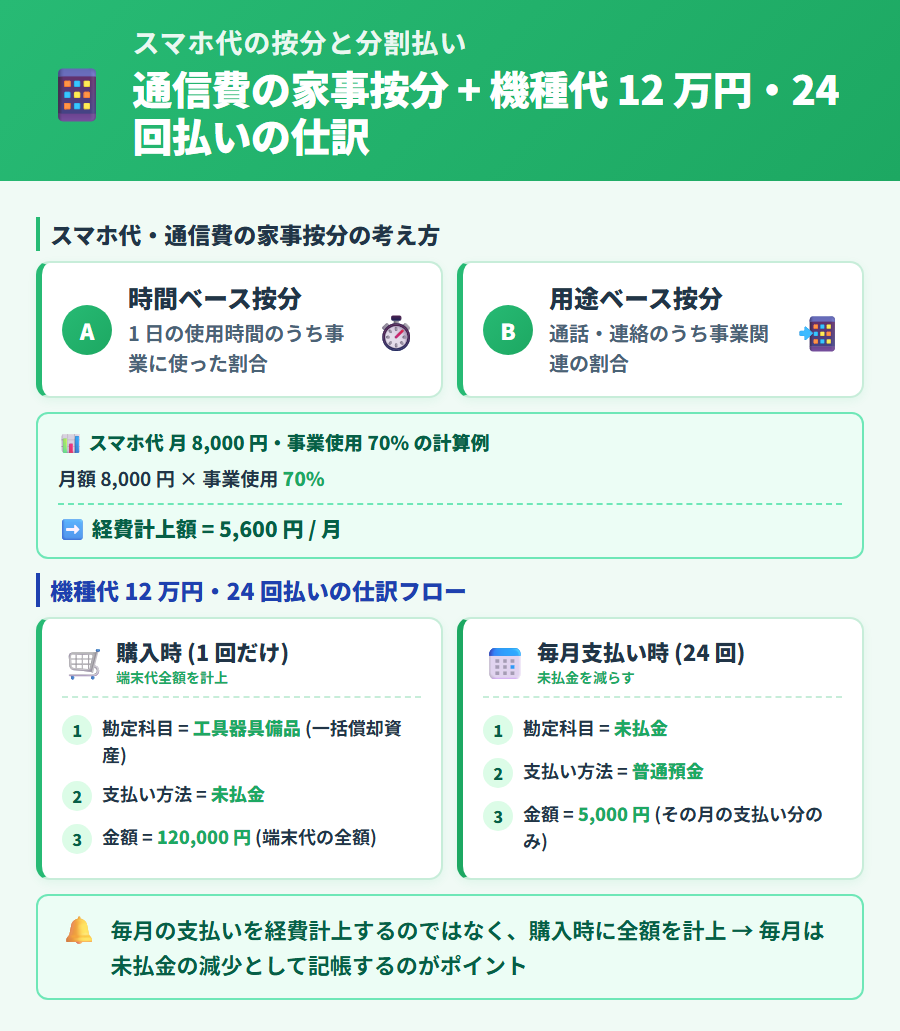

スマホ代・通信費の経費

スマートフォンの通信費は、事業とプライベートを同一端末で兼用している場合は家事按分が必要です。勘定科目は「通信費」を使うのが一般的とされています。

通信費の家事按分の考え方

按分割合の設定に決まった計算方法はありませんが、実態に合った合理的な根拠を持つことが重要とされています。よく使われる考え方の例を以下に挙げます。

- 1日の使用時間のうち事業に使った割合で按分する (例: 1日8時間のうち事業利用4時間 → 50%)

- 1か月の通話・メッセージのうち事業に関するものの割合で按分する

- 事業用の通話記録や作業記録を根拠として割合を設定する

タックスナップでの入力手順は、通信費の支払いが取り込まれたら「勘定科目=通信費 / 家事按分割合=事業利用比率 %」と設定します。

機種代分割払いの入力手順

スマートフォンの機種代を分割払いで購入した場合は、公式案内に基づき次の 2 段階で記帳します。

機種代分割払いの仕訳 (端末代 60,000円・12回払いの場合)

【購入時】

- 勘定科目: 消耗品費 (10 万円未満のため全額経費)

- 金額: 60,000円 (端末代の全額)

- 支払い方法: 未払金

【毎月の支払い時 (5,000円/月)】

- 勘定科目: 未払金

- 金額: 5,000円 (その月に支払った金額のみ)

- 支払い方法: 普通預金

- 分割手数料がある場合: 手数料分を別途「支払手数料」で計上

端末代が 10 万円以上の場合は、購入金額に応じて処理が変わります (次セクションの「パソコン・周辺機器の経費」を参照)。

⚠️ 通信費の家事按分割合を変更しても、連携済みの既存取引には反映されません

タックスナップで家事按分割合を後から変更した場合、変更時点以降の新しい取引には新しい割合が適用されますが、すでに連携・入力済みの過去取引には自動では反映されません。

年度途中で按分割合を見直した際や、年初に割合を設定し直した際は、影響を受ける過去取引がないか確認し、必要に応じて手動で修正してください。

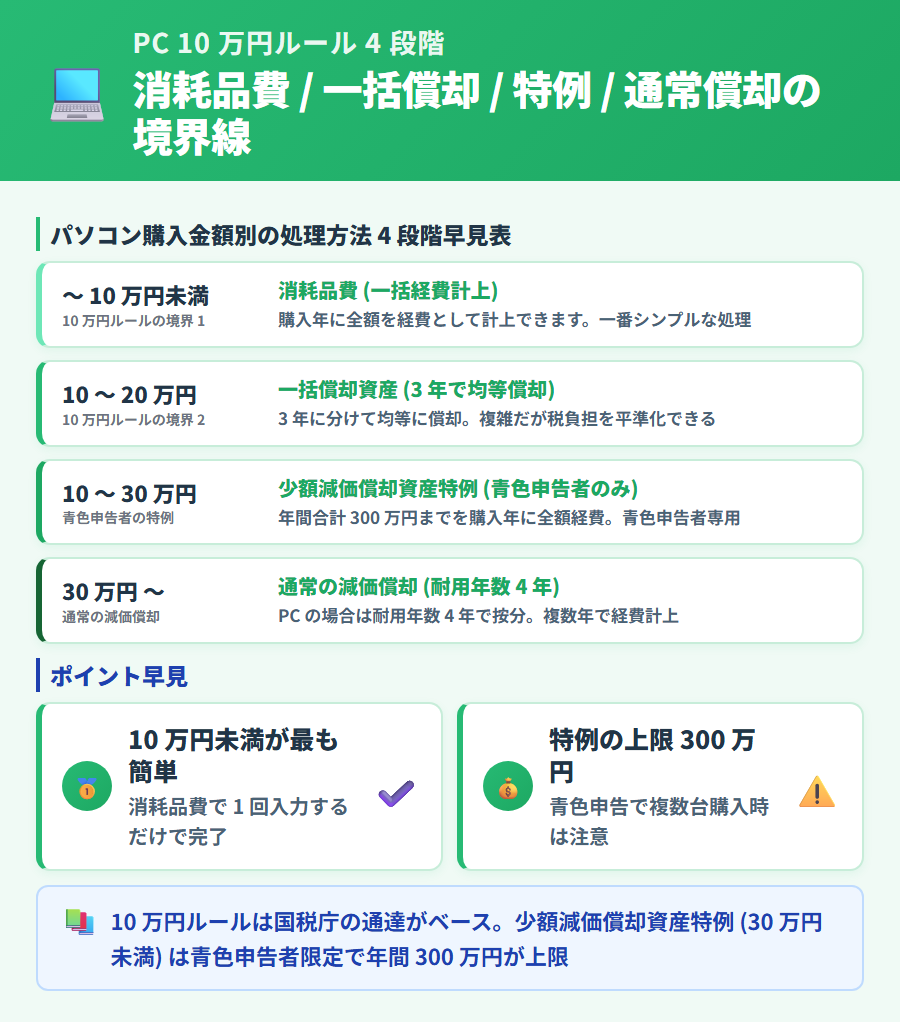

パソコン・周辺機器の経費

パソコンや周辺機器を購入した場合は、購入金額によって処理方法が変わります。購入金額の区切りを把握しておくことで、タックスナップでの勘定科目や処理方針を選びやすくなります。

購入金額別の処理方法早見表

| 購入金額 (税抜) | 処理方法 | 勘定科目 |

|---|---|---|

| 10 万円未満 | その年に全額経費計上 | 消耗品費 |

| 10 万円以上 20 万円未満 | 一括償却資産 (3 年均等償却) | 一括償却資産 |

| 20 万円以上 30 万円未満 | 少額減価償却資産特例 (青色申告者のみ全額即時経費) | 消耗品費 (特例適用時) |

| 30 万円以上 | 通常の減価償却 (耐用年数で按分) | 工具器具備品 |

10 万円ルールの根拠は国税庁「減価償却資産の取得価額と判定」、少額減価償却資産特例 (30 万円未満) の根拠は国税庁「少額減価償却資産の取得価額の特例」でご確認ください。なお、少額減価償却資産特例の適用には年間上限 (合計 300 万円) があるため、複数の機器を購入する場合はご注意ください。

タックスナップでの入力手順

タックスナップで入力する際のポイントをまとめます。

- 10 万円未満の場合: 勘定科目=消耗品費 / 金額=購入金額 / 支払い方法=現金や未払金

- 一括償却資産の場合: 勘定科目=一括償却資産 / 毎年の償却処理は確定申告時に対応

- 少額減価償却資産特例の場合: 青色申告者のみ適用可。タックスナップで特例適用の処理ができるかは公式サイトで最新情報をご確認ください

- 分割払いの場合: 購入時に全額を計上し、毎月の支払いで未払金を減らす (スマホ代と同じ手順)

不動産や高額資産の減価償却についてはタックスナップと不動産所得・減価償却ガイドも参考にしてください。

周辺機器・ソフトウェアの扱い

マウスやキーボードなどの周辺機器は、パソコンと同時に購入した場合は合算で判断するか個別で判断するかの扱いが状況により異なる場合があります。また、月額サブスクリプション型のソフトウェアは支払い月に全額経費 (勘定科目=ソフトウェア費または通信費) として処理するのが一般的とされています。具体的な判断は税理士等にご相談ください。

※本記事にはPRを含みます

タックスナップ公式で確認する

公式サイトで確認できること

✅ パソコン・機器経費の入力サポート

✅ 減価償却・一括償却の対応状況の最新情報

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

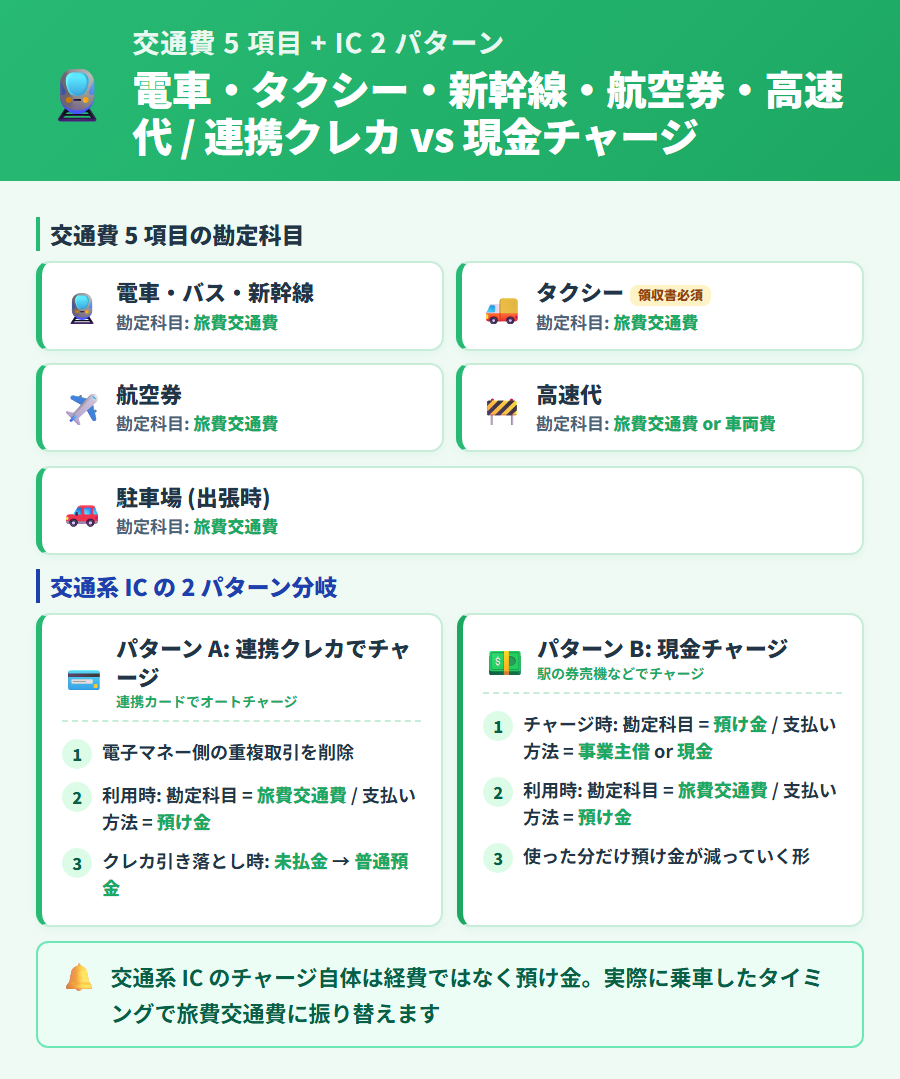

交通費の経費

交通費は「旅費交通費」として計上するのが一般的です。移動手段ごとに支払い方法や明細の取り込み方が変わるため、それぞれの入力ポイントを整理します。

交通手段別の勘定科目と入力のポイント

| 交通手段 | 勘定科目 / 入力のポイント |

|---|---|

| 電車 (現金) | 旅費交通費 / 支払い方法=現金 / 手動入力 |

| タクシー | 旅費交通費 / 支払い方法=現金または未払金 (クレカ払い時) / 領収書を保管 |

| 新幹線・特急 | 旅費交通費 / 購入方法に応じた支払い方法 / 乗車券・特急券の領収書保管推奨 |

| 航空券 | 旅費交通費 (または出張費) / クレカ払い時は未払金 / 搭乗記録・領収書を保管 |

交通系電子マネーの 2 パターン記帳

Suica・PASMO・ICOCA などの交通系電子マネーは、チャージ方法によって記帳のパターンが変わります。公式案内では次の 2 パターンが示されています。

パターン A: 連携クレカでチャージする場合

- チャージ時に電子マネーとクレカの両方で取引記録が入る → 電子マネー側の取引を削除

- 電子マネー利用時: 勘定科目=旅費交通費 / 支払い方法=預け金

- クレカ引き落とし時: 勘定科目=未払金 / 支払い方法=実際の支払い方法

パターン B: 現金などでチャージする場合

- チャージ時: 勘定科目=預け金 / 支払い方法=事業主借 (プライベート資金から) または現金

- 電子マネー利用時: 勘定科目=旅費交通費 / 支払い方法=預け金

QR 決済や電子マネーの詳細な仕訳パターンはタックスナップでの PayPay・QR 決済の仕訳パターン集も合わせて参考にしてください。

※本記事にはPRを含みます

30日無料でタックスナップを試す

公式サイトで確認できること

✅ 交通費・交通系 IC の仕訳サポートの最新情報

✅ 年額プランの料金と機能の詳細

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

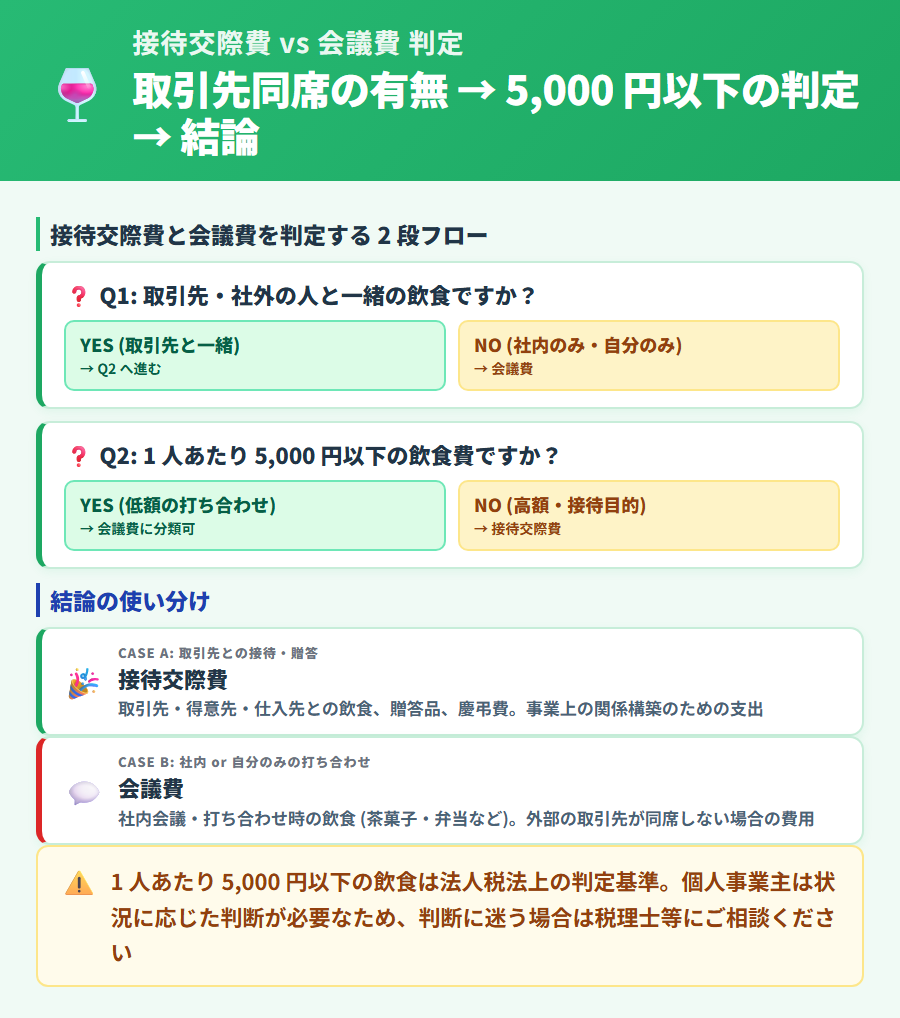

接待交際費 vs 会議費

飲食代や贈答費を経費計上するとき、「接待交際費」と「会議費」のどちらを選ぶか迷うことがあります。両者の違いは「取引先や得意先が同席しているかどうか」という点が判断の基準の一つとされています。

接待交際費と会議費の判定基準

| 勘定科目 | 一般的な適用場面 |

|---|---|

| 接待交際費 | 取引先・得意先・仕入先などを伴う飲食、贈答品、慶弔費。事業上の関係者と行う接待や親睦のための支出 |

| 会議費 | 社内会議・打ち合わせ時の飲食 (茶菓子・弁当など)。外部の取引先が同席しない場合の打ち合わせに伴う費用 |

判定のポイントは「業務に直結した取引関係者が同席しているか否か」です。取引先の担当者と食事をした場合は接待交際費、自分一人または社内メンバーだけで打ち合わせをした際の飲食代は会議費が一般的とされています。ただし、会議費として認められる金額水準などについては、状況により判断が分かれることもありますので、詳細は国税庁「個人で事業をしている方の必要経費」や税理士等の専門家にご確認ください。

迷いやすいケースの判定例

- 取引先との食事 → 接待交際費: 飲食相手の氏名・会社名・人数・目的を記録しておくと税務調査時の根拠になります

- 一人でのランチ → 原則、経費にならない場合が多い: 特定の会議目的でない一人での食事は個人的な食費として扱われることが一般的です

- フリーランス同士の勉強会での飲食 → 状況による: 業務との関連性が明確であれば会議費として処理する場合もありますが、判断が難しい場合は専門家に相談することを推奨します

タックスナップでの入力は、経費と判断した飲食代をスワイプで「ビジネス」に振り分け、勘定科目として「接待交際費」または「会議費」を選択します。

※本記事にはPRを含みます

タックスナップ公式で年額プランを見る

公式サイトで確認できること

✅ 接待交際費・会議費の入力サポート

✅ 年額プランの料金と機能の詳細

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

その他の代表的な経費

上記以外にもよく出てくる経費の勘定科目をまとめます。詳しい勘定科目体系についてはタックスナップの帳簿・勘定科目ガイドを参照してください。

| 支出の種類 | 一般的な勘定科目 |

|---|---|

| 新聞・雑誌・書籍 | 新聞図書費 |

| セミナー・資格取得の受講料 | 研修費 (または教育研修費) |

| 商品の発送・梱包材 | 荷造運賃 |

| 事務所・設備の修繕 | 修繕費 |

| 名刺・印刷物 | 広告宣伝費 (または消耗品費) |

| クラウドサービス・会計ソフト月額 | ソフトウェア費 (または通信費) |

上記は一般的な処理の例です。実際の税務処理については状況に応じた判断が必要です。不明な点は税理士等の専門家にご相談ください。

よくある質問 (FAQ)

車の経費は全額計上できますか?

プライベートと事業の両方に使う車の場合は、事業に使った割合分のみ経費として認められるとされています。全額計上できるのは事業専用として使っている場合に限られるのが一般的です。走行日報などの記録を根拠として、合理的な割合を設定することが重要とされています。

スマホ代の家事按分の比率はどうやって決めればいいですか?

決まった方法はありませんが、1日の使用時間のうち事業に使った割合や、1か月の通話・連絡のうち事業関連の割合などをもとに合理的な比率を設定するのが一般的とされています。割合を設定した根拠を記録しておくことが推奨されます。詳細は税理士等の専門家にご確認ください。

パソコンを 10 万円以上で買ったときの勘定科目は何ですか?

10 万円以上 20 万円未満の場合は「一括償却資産」(3 年均等償却) が一般的です。20 万円以上 30 万円未満で青色申告者であれば、少額減価償却資産特例 (全額を購入年に経費計上) を使えるとされています。30 万円以上は通常の減価償却 (耐用年数に応じた按分) になります。

交通系 IC のチャージは経費になりますか?

チャージ自体は「預け金」として処理し、実際に電車等に乗車したときに「旅費交通費」として経費計上するのが一般的です。チャージした全額が経費になるわけではなく、事業目的で使用した分のみが対象とされます。

接待交際費と会議費の違いは何ですか?

接待交際費は取引先・得意先などとの飲食や贈答に使い、会議費は社内または自分だけの打ち合わせ時の飲食に使うのが一般的な考え方です。取引先が同席しているかどうかが判断の基準の一つになります。ただし、会議費として認められる金額の目安などについては税理士等にご確認ください。

分割払いで購入した場合の経費計上のタイミングはいつですか?

一般的には購入日 (引き渡しを受けた日) に全額を経費 (または資産) として計上し、毎月の分割支払いは「未払金の減少」として処理します。購入時の全額を一括で計上するのがポイントで、毎月の支払い額を月ごとに経費計上するのは誤りとされています。

家事按分の割合はどうやって証明すればいいですか?

走行日報 (車の場合)、通話・メッセージの記録 (スマホの場合)、作業時間の記録などが根拠として有効とされています。合理的な根拠があれば認められる可能性が高いとされていますが、具体的な証明方法については税理士等の専門家にご相談ください。

レシートを紛失した場合の記帳はどうすればいいですか?

タックスナップでは銀行・クレカ連携により取引明細から金額・日付を取り込めますが、支出の内容 (何を買ったかなど) が不明確になります。クレカのWeb明細が確認できる場合は、明細を根拠として記帳できる場合がありますが、詳細な内容の証明という観点では紛失は避けた方がよいとされています。重要な支出についてはデジタル保存を早めに行うことをお勧めします。

まとめ

タックスナップで経費を仕訳するときの経費別のポイントをおさらいします。

経費別仕訳の要点まとめ

- 車関連: ガソリン=車両費、保険=損害保険料、駐車場=地代家賃、高速=旅費交通費、自動車税=租税公課。事業割合分のみ家事按分

- スマホ代: 通信費で計上。機種代分割払いは購入時に全額計上し毎月の支払いで未払金を消す

- PC・機器: 10 万円未満=消耗品費。10〜20 万円=一括償却資産。20〜30 万円=少額減価償却資産特例 (青色申告者)。30 万円以上=通常償却

- 交通費: 旅費交通費が基本。交通系 IC は連携クレカチャージか現金チャージかで記帳パターンが変わる

- 飲食代: 取引先同席あり=接待交際費。社内のみ・自分のみ=会議費

- 家事按分罠: 割合を後から変更しても既存連携取引には反映されないため、過去取引を手動確認

※上記は一般的な処理の例です。最新情報・個別の判断は公式サイトや税理士等にご確認ください。

タックスナップの基本的な使い方全体についてはタックスナップの使い方・操作ガイド(総合)、勘定科目の体系的な一覧についてはタックスナップの帳簿・勘定科目ガイドもあわせてご参照ください。タックスナップの料金・プラン選びについてはタックスナップの料金・プラン比較で確認できます。

※本記事にはPRを含みます

30日無料で年額プランを試す

タックスナップ公式サイトで確認できること

✅ 経費仕訳・家事按分サポートの最新情報

✅ カンタン・安心・郵送プランの年額料金と機能

✅ 30日間無料トライアルの詳細条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ タックスナップの使い方・操作ガイド(総合)

— 登録から e-Tax 提出まで一通りの手順を網羅したガイド - ▶ タックスナップの帳簿・勘定科目ガイド

— 勘定科目の体系的な一覧と帳簿の自動生成の仕組みを解説 - ▶ タックスナップのスワイプ仕訳の使い方

— スワイプ操作の基本から応用まで解説 - ▶ タックスナップでのクレジットカード経費の仕訳方法

— ビジネス購入・引き落としの 3 パターンを詳しく解説 - ▶ タックスナップとはどんなアプリ?特徴と評判

— タックスナップの機能・料金・向く人・向かない人を徹底解説 - ▶ 個人事業主のレシート・経費管理アプリ比較ガイド – スマホ完結で選ぶ 5 つの軸で 4 アプリを比較し、用途別第 1 推奨を提示

- ▶ 個人事業主のクレカ経費を自動化する完全ガイド – 事業用カード設計・自動連携・仕訳ルール・月末締めまでを 4 段階で解説

- ▶ 個人事業主の月次経費ルーティン|スマホ1台で完結する5ステップ運用 – 撮影・連携取込・スワイプ仕訳・残高確認・月末締めの 5 ステップで月次経費を 1 日 10 分以内に圧縮