💬「2 割特例って令和 8 年で終わりじゃなかったの?延長されたって聞いたけど、いつまで使えるの?」

💬「簡易課税と 2 割特例、どっちが有利か毎年判断しないといけないの?」

💬「アプリで 2 割特例の自動計算はできる?申告書まで作れる?」

令和 8 年 (2026 年) の税制改正により、2 割特例 (8 割引き軽減特例) は令和 11 年 9 月 30 日を含む課税期間まで 3 年延長されることが政府から公表されました。インボイス制度の登録事業者として 2 年目・3 年目を迎える個人事業主の方が最も気になる「いつまで使えるか」は、これで確定しています。

この記事では、延長の根拠・年度別の適用イメージ・簡易課税・本則課税との有利比較・申告書での選択方法、そして 4 社の確定申告アプリがどこまで 2 割特例に対応しているかを、個人事業主の 2 年目目線でまとめます。1 年目の登録手続きや基本制度の説明はインボイス制度 個人事業主の始め方完全ガイドをご覧ください。

この記事でわかること

- 2 割特例 (8 割引き軽減特例) の延長期間と政府公表の根拠

- 2026〜令和 11 年 9 月の課税期間ごとの適用イメージ (年度マップ)

- 延長で得をする人・恩恵が小さい人の見分け方

- 2 割特例・簡易課税・本則課税の 3 方式を条件・計算ロジックで比較

- 2 割特例が使えなくなる条件と移行フロー

- 申告書での選択方法と届出書の要否

- タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインの 4 社対応早見表

本記事は 2026 年 5 月時点の情報をもとにしています。最新情報は必ず国税庁・各公式サイトでご確認ください。

※本記事には PR を含みます

全プラン消費税申告対応で 2 割特例を自動計算するなら

タックスナップの特徴

✅ 全プラン消費税申告対応・2 割特例を自動計算

✅ 年額 11,760 円 (税抜) 〜・スマホだけで申告書まで完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

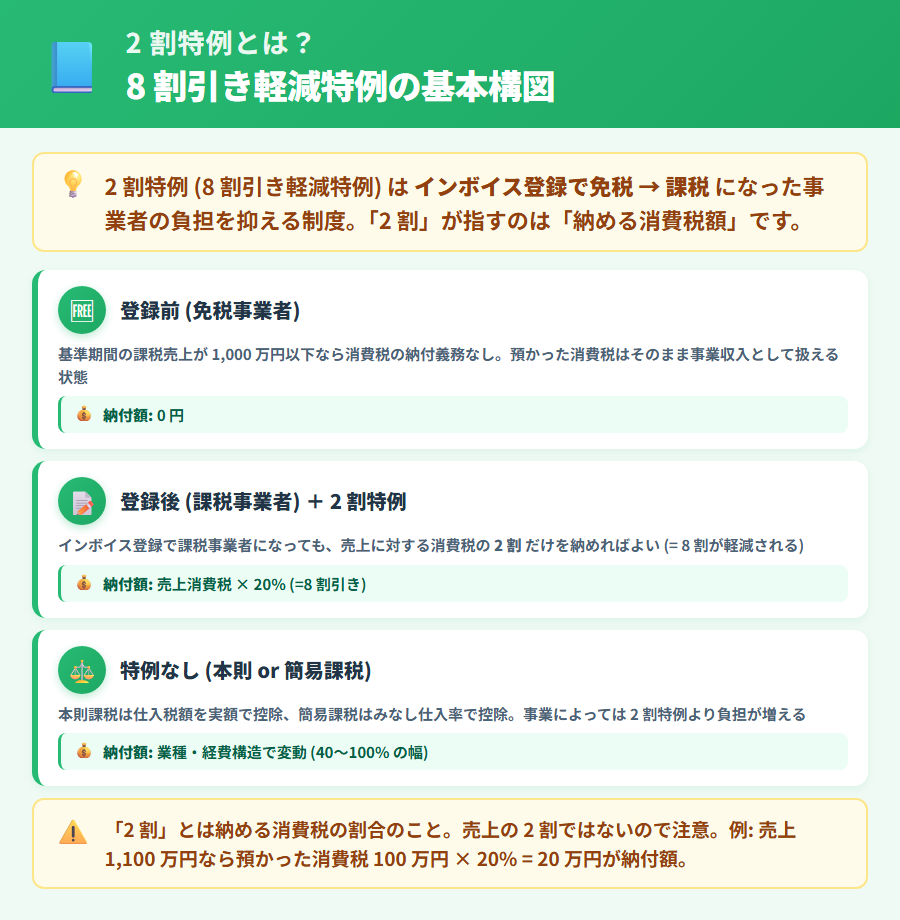

2 割特例 (8 割引き軽減特例) とは?1 年目との違いをやさしく整理

免税事業者から課税事業者になった人向けの軽減措置

2 割特例 (8 割引き軽減特例) は、インボイス制度の導入に伴い免税事業者から課税事業者に転換した人の負担を和らげるために設けられた経過措置です。

具体的には、インボイス制度の登録日の属する課税期間の初日が令和 5 年 10 月 1 日から令和 11 年 9 月 30 日までの間にある課税事業者 (一定の要件あり) が対象です。ただし、免税事業者以外から課税事業者になった場合は対象外となるため、自分の状況を確認することが必要です。

税務上の注意点:適用対象者の要件は複数あります。自分が要件を満たすか不明な場合は、国税庁の公式情報または税理士に確認することをおすすめします。本記事は一般論として整理したものであり、個別の税務判断に代わるものではありません。

「2 割」が指すのは納める消費税額のことです

「2 割特例」という名称の「2 割」は、売上から控除できる仕入税額の割合ではなく、最終的に納める消費税額が通常の 2 割になるという意味です。

計算の仕組みは次のとおりです。

2 割特例の納税額の計算イメージ

課税売上高に係る消費税額 × 20% = 申告・納付する消費税額

例:課税売上 500 万円 (税抜) の場合

500 万円 × 10% (消費税率) = 50 万円 → 50 万円 × 20% = 10 万円 が申告・納付額

実際の仕入や経費の消費税を積み上げて計算する本則課税とは異なり、売上消費税額の一定割合だけを納めればよい簡便な方式です。経費が少ない事業者にとって大きな節税効果が期待できる一方、経費が多い事業者では本則課税の方が有利になるケースもあります (詳しくは後述の比較セクションで解説します)。

1 年目に学んだ基礎との接続点

インボイス制度の 1 年目 (令和 5 年 10 月〜令和 6 年 9 月または令和 6 年 12 月) を経験した個人事業主にとっては、「2 割特例を使った」という方も多いはずです。2 年目以降も引き続き利用できるか、あるいは別の課税方式に切り替えるべきかを判断するのが本記事のテーマです。

インボイス登録の基本手続きや消費税の課税事業者になる流れを振り返りたい方は、インボイス制度 個人事業主の始め方完全ガイドを合わせてご覧ください。

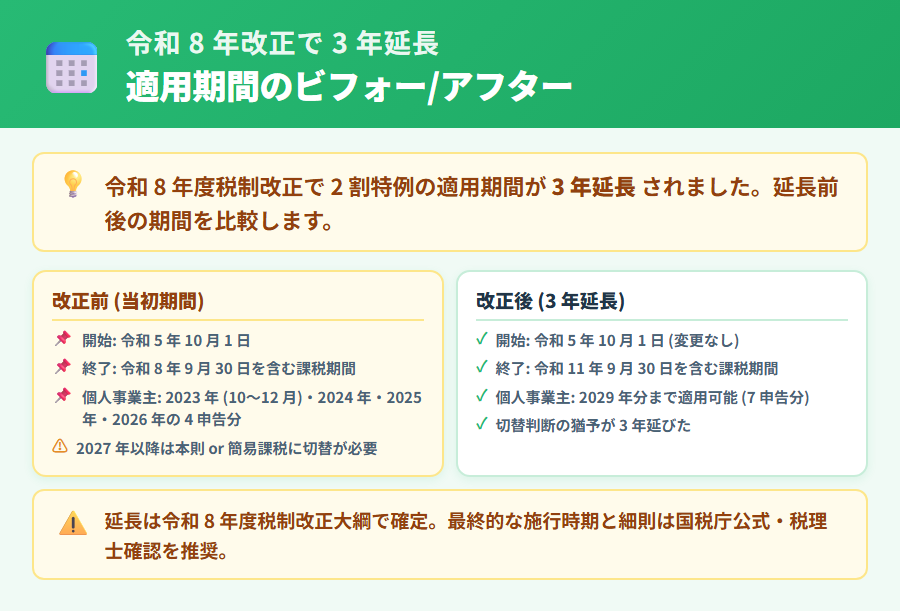

令和 8 年税制改正で延長された期間とその根拠

当初の適用期間 (令和 5 年 10 月 1 日〜令和 8 年 9 月 30 日)

2 割特例はもともと、インボイス制度が開始された令和 5 年 10 月 1 日から令和 8 年 9 月 30 日までの 3 年間を適用期間として設計されていました。

個人事業主の場合、課税期間は 1 月 1 日〜12 月 31 日 (1 年間) です。そのため当初は令和 7 年 (2025 年) の申告 (令和 7 年分) が最後の適用となる見込みでした。

令和 8 年改正で 3 年延長 (令和 11 年 9 月 30 日を含む課税期間まで)

令和 8 年 (2026 年) の税制改正大綱により、2 割特例の適用期間は令和 11 年 9 月 30 日を含む課税期間まで 3 年延長されることが公表されました。

個人事業主の場合、令和 11 年 9 月 30 日は令和 11 年の課税期間 (令和 11 年 1 月 1 日〜12 月 31 日) に含まれます。したがって、個人事業主が 2 割特例を使えるのは令和 11 年分 (2029 年分) の申告までとなります (その後は令和 12 年分から対象外)。

延長後の適用期間まとめ (個人事業主)

令和 5 年 10 月 1 日 → 2 割特例スタート

令和 11 年 12 月 31 日 → 個人事業主の 2 割特例 最終適用年度末

令和 12 年 1 月 1 日 → 2 割特例の適用終了 (課税方式の選択が必要)

政府公表の根拠条文と参照先

延長の根拠は以下の政府公表資料に基づいています。個別の課税期間の判定など詳細は、必ず国税庁の公式情報でご確認ください。

- 令和 8 年度税制改正大綱 (内閣府・財務省公表)

- 国税庁「インボイス制度の負担軽減措置 (2 割特例) のお知らせ」

- 消費税法改正関連の法令・通達 (改正後の附則条文)

※ 延長後の最終適用期間・要件の詳細は、国税庁の公式サイト (nta.go.jp) または担当の税務署・税理士にご確認ください。

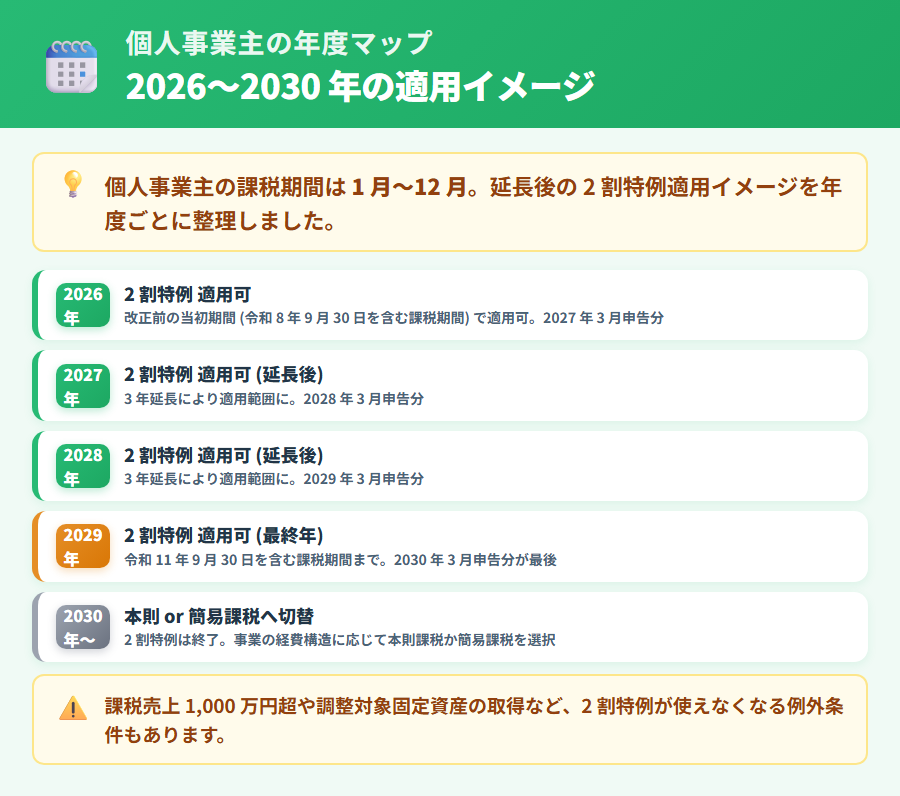

2026 年度以降の各課税期間でどう適用されるか (年度マップ)

個人事業主の課税期間 (1〜12 月) ベースで見る適用イメージ

個人事業主の課税期間は原則として 1 月 1 日〜12 月 31 日の 1 年間です。以下の表で各年の適用可否を確認してください。

| 課税期間 (個人) | 2 割特例の適用 | 主なポイント |

|---|---|---|

| 令和 8 年分 (2026 年) 1/1〜12/31 |

◎ 適用可 | 延長が確定・届出書不要で選択可能 |

| 令和 9 年分 (2027 年) 1/1〜12/31 |

◎ 適用可 | 基準期間 (令和 7 年) 1,000 万円以下なら引き続き適用可 |

| 令和 10 年分 (2028 年) 1/1〜12/31 |

◎ 適用可 | 売上増加で基準期間超えに注意。毎年判定が必要 |

| 令和 11 年分 (2029 年) 1/1〜12/31 |

◎ 適用可 (最終年度) |

9/30 を含む課税期間まで適用。個人は暦年のため 12/31 まで OK |

| 令和 12 年分 (2030 年) 1/1〜12/31 |

× 適用終了 | 令和 11 年末までに簡易課税・本則課税の選択を検討する必要あり |

※ 課税売上高の要件や特定期間の判定によって適用可否が変わる場合があります。詳細は国税庁または税理士にご確認ください。

12 月決算の法人ではどう見えるか (参考)

個人事業主と異なり、法人の課税期間は事業年度に合わせて設定されます。12 月決算の法人であれば 1 月〜12 月が 1 課税期間となるため、適用期間の見え方はほぼ個人事業主と同じです。3 月決算など他の事業年度の法人は、令和 11 年 9 月 30 日を含む事業年度の末日まで適用される点に注意が必要です。本記事では個人事業主の方を主な対象としているため、法人の詳細は顧問税理士へご確認ください。

延長後の最終課税期間と「次にどうするか」

令和 11 年分が 2 割特例の最終年度となります。令和 12 年以降は、本則課税か簡易課税のどちらかで申告する必要があります。令和 12 年から簡易課税を適用したい場合、原則として令和 11 年 12 月 31 日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

令和 11 年分の申告を終えた後に届出を忘れてしまうと、令和 12 年から自動的に本則課税が適用されます。有利な課税方式を選ぶために、令和 10〜11 年のうちに将来の売上・仕入見通しを確認して早めに検討を始めることをおすすめします。

延長で得をする人・恩恵が小さい人の見分け方

売上 1,000 万円以下で経費の少ない事業者が最も得をしやすい

2 割特例が最も有利に働くのは、売上消費税に対して実際の仕入消費税が少ない事業者です。具体的には以下のような方が恩恵を受けやすいとされています。

2 割特例の恩恵が大きい事業者の例

- フリーランスのライター・デザイナー・コンサルタントなど、外注費や仕入が少ないサービス業

- 自宅で仕事をしていて、経費の大半が人件費・外注費でなく自身の時間によるケース

- 副業で小規模に事業を行っており、仕入消費税が売上消費税の 20% を大きく下回る状況

例えば、課税売上消費税が 50 万円で実際の仕入消費税が 5 万円しかないケースでは、本則課税なら 45 万円の納税が生じますが、2 割特例なら 10 万円となり大幅に有利です。

仕入れの多い事業者は本則課税の方が有利になることもある

一方、商品の仕入比率が高い小売業・卸売業や、外注費・材料費が多い製造業などでは、実際の仕入消費税が課税売上消費税の 20% を超えることがあります。この場合は本則課税の方が納税額を低く抑えられる可能性があります。

また、簡易課税には事業区分 (第 1 種〜第 6 種) ごとのみなし仕入率が定められており、業種によっては簡易課税の方が 2 割特例より有利になる場合もあります。

「2 割特例で固定」と決めずに毎年判定するのが鉄則

2 割特例は届出書を出さなくても毎年申告時に選択できるため、年によって有利な課税方式を選べる柔軟性があります。ただし、簡易課税を選択した課税期間は 2 割特例を適用できないという点に注意が必要です。

毎年、概算でも「課税売上消費税の 20%」と「実際の仕入消費税」を比較してみることをおすすめします。この試算をスマホアプリで手軽に行えるかどうかも、アプリ選びの重要なポイントです。

※ どの課税方式が有利かは個別の売上・仕入・業種によって異なります。最終的な判断は税理士や税務署にご相談ください。

※本記事には PR を含みます

2 割特例の試算をスマホで完結したいなら

タックスナップの特徴

✅ 売上入力で消費税額を自動試算・2 割特例を自動計算

✅ スマホだけで申告書を完成・e-Tax 提出まで完結

✅ 全プラン消費税申告対応・年額 11,760 円 (税抜) 〜

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

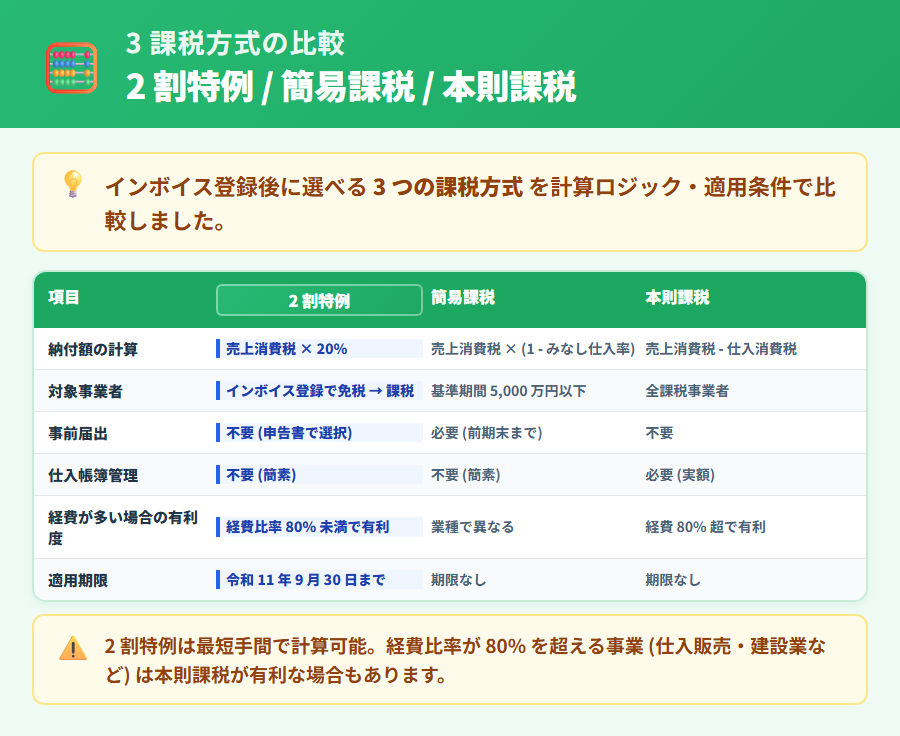

2 割特例と簡易課税・本則課税を比較してどれが有利か

3 つの課税方式の納税額計算ロジック

消費税の申告では、インボイス登録事業者が利用できる課税方式は大きく 3 つあります。それぞれの計算方法の違いを確認しましょう。

課税方式別の納税額計算ロジック

本則課税:課税売上消費税額 ー 課税仕入消費税額 (実際の仕入消費税を積み上げ) = 納税額

簡易課税:課税売上消費税額 ー (課税売上消費税額 × みなし仕入率) = 納税額 ※業種区分ごとに率が異なる

2 割特例:課税売上消費税額 × 20% = 納税額 ※業種・仕入は関係なし

3 課税方式の適用条件・選択届出書の有無を一覧で比較

| 比較項目 | 本則課税 | 簡易課税 | 2 割特例 |

|---|---|---|---|

| 適用できる事業者 | 課税事業者すべて | 基準期間の課税売上 5,000 万円以下 | 免税→課税事業者転換者 (一定要件) |

| 届出書の要否 | 不要 (原則) | 必要 (前課税期間末日まで) |

不要 (申告書で選択) |

| 仕入控除の計算 | 実際の仕入消費税を積み上げ | みなし仕入率を乗じる | 売上消費税の 80% を控除 |

| 業種区分の影響 | なし | あり (第 1〜6 種でみなし率が異なる) |

なし (業種不問) |

| 帳簿・証憑の保存 | 仕入帳票 (適格請求書等) の保存必須 | 売上帳票の保存が中心 | 売上帳票の保存が中心 |

※ 上記は一般的な要件の概要です。個別の適用可否は国税庁または税理士にご確認ください。

売上・経費パターン別の有利判定の考え方

課税方式の有利不利は「実際の仕入消費税率」と「みなし仕入率」の比較で考えることができます。以下は一般的な考え方の例です。個別の判断には必ず実数値を使って比較してください。

有利判定の考え方の例

2 割特例が有利:実際の仕入消費税率が売上消費税の 20% を下回る場合 (仕入が少ない事業者)

簡易課税が有利:みなし仕入率が 20% を上回り、かつ実際の仕入率よりも高い場合 (業種によって異なる)

本則課税が有利:実際の仕入消費税率が 20% を大きく上回る場合 (商品仕入が多い事業者)

※本記事には PR を含みます

簡易課税・複数業種区分にも対応した申告を試すなら

タックスナップの特徴

✅ 2 割特例・簡易課税・本則課税すべての申告書に対応

✅ 複数業種区分の簡易課税にも対応 (公式 FAQ 確認済み)

✅ スマホ完結・年額 11,760 円 (税抜) 〜・30 日無料

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

2 割特例が使えなくなる条件 (基準期間 1,000 万円超など)

基準期間の課税売上高が 1,000 万円を超えた年度

2 割特例はもともと免税事業者が課税事業者に転換した場合の経過措置です。そのため、基準期間 (2 期前の課税期間) の課税売上高が 1,000 万円を超えた場合、その課税期間は免税事業者に戻れなくなるというルールとは別に、2 割特例そのものの要件として「免税事業者が任意でインボイス登録した」という属性が関係してきます。

個人事業主で令和 8 年 (2026 年) 分の申告を行う場合、基準期間は令和 6 年 (2024 年) となります。令和 6 年の課税売上高が 1,000 万円を超えていた場合、令和 6 年から課税事業者であったことになるため、2 割特例の適用可否について確認が必要です。詳細は国税庁または税理士にご相談ください。

特定期間の判定・調整対象固定資産との関係

また、以下のケースでも 2 割特例が使えなくなる可能性があります。

- 特定期間 (前年の 1〜6 月) の課税売上高または給与等支払額が 1,000 万円超:その年から課税事業者になる場合があり、2 割特例の要件に影響することがあります

- 高額の調整対象固定資産を取得した場合:一定要件を満たすと 3 年間の課税事業者継続義務が生じることがあります

- 簡易課税の届出書を提出済みの課税期間:簡易課税を選択した課税期間は 2 割特例を適用できません

使えなくなった場合のフロー (簡易課税・本則課税への移行)

2 割特例が使えなくなった場合の対応フローは以下のとおりです。

- 今の課税期間に 2 割特例が使えるか要件を確認する (売上・登録状況を確認)

- 使えない場合は、簡易課税・本則課税のどちらが有利かを試算する

- 簡易課税を選ぶ場合は「消費税簡易課税制度選択届出書」を前課税期間末日までに提出する

- 本則課税の場合は届出書不要だが、仕入の帳票・インボイスの保存管理を徹底する

※ 適用要件の判断は個別事情によって異なります。不明な点は国税庁または担当の税理士にご相談ください。

申告書での選択方法と必要な記載

消費税申告書の付表でチェックする欄

2 割特例を選択する場合、消費税申告書の本体フォームとは別に、「付表 6」(消費税額の計算表〔小規模事業者に係る税額控除に関する経過措置 (2 割特例) 用〕) を作成・添付します。この付表で課税売上消費税額の 80% を控除する計算を行います。

申告書への記載方法や付表の具体的な様式は国税庁のウェブサイト (nta.go.jp) で確認できます。確定申告アプリを使えば付表を含めた申告書一式をアプリ内で自動生成できるものもあります。

課税方式ごとに必要な添付書類

課税方式別の主な添付書類

- 本則課税:消費税申告書 + 付表 2 (仕入消費税の計算表) + 仕入帳票・インボイスの保存

- 簡易課税:消費税申告書 + 付表 4 (簡易課税の計算表) + 簡易課税選択届出書 (初回のみ)

- 2 割特例:消費税申告書 + 付表 6 (2 割特例の計算表) *届出書不要

届出書を出さずに 2 割特例を選べる仕組み

2 割特例の大きな特徴のひとつが、「消費税簡易課税制度選択届出書」などの事前届出が不要という点です。申告書の作成時に 2 割特例用の付表 (付表 6) を選択して提出するだけで、特例を適用できます。

ただし、過去に簡易課税の届出書を提出していて、まだ有効な場合は 2 割特例を適用できません。この点については国税庁の Q&A や税理士への相談で確認することをおすすめします。

タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインでの 2 割特例の入力対応

4 社の 2 割特例・簡易課税・経過措置 対応早見表

| 比較項目 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 | やよいの青色申告オンライン |

|---|---|---|---|---|

| 2 割特例の自動計算・申告書対応 | 全プラン対応 付表 6 自動生成 |

スタンダード以上 (消費税申告書作成) |

パーソナル以上 (ミニは非対応) |

セルフ以上 (消費税申告対応) |

| 簡易課税 (複数業種区分) | 対応 (公式 FAQ 確認済み) |

スタンダード以上で対応 | パーソナル以上で対応 | セルフ以上で対応 |

| 経過措置 80% 控除 (仕入税額控除) |

全プラン対応 | スタンダード以上で対応 | パーソナル以上で対応 | セルフ以上で対応 |

| 消費税申告書の出力 | 全プラン対応 | スタンダード以上 | パーソナル以上 | セルフ以上 |

| スマホで申告書まで完結 | ◎ 完全完結 | △ PC 推奨 (申告書最終確認) |

○ 主要操作はアプリ | ○ 対応 (一部 PC 推奨) |

| 消費税対応の最低年額 (税抜) | 11,760 円〜 (全プラン対応) |

公式参照 (スタンダード以上) |

13,800 円〜 (パーソナル) |

11,800 円〜 (セルフ・初年度無償あり) |

※ 価格はすべて税抜年額・通常価格の目安。freee 会計スタンダードは公式 LP のキャンペーン価格が変動するため公式サイトでご確認ください。やよいの初年度無償キャンペーンは 2027 年 3 月 15 日まで。マネーフォワード クラウド確定申告のパーソナルミニは消費税申告非対応です。最新情報は各公式サイトでご確認ください。

タックスナップ:全プラン消費税申告対応・2 割特例自動計算

タックスナップは全プランで消費税申告書の作成に対応しており、2 割特例・簡易課税・本則課税のいずれも申告書内で選択できます。売上データを入力するだけで付表を含む申告書一式を自動生成し、そのままスマホからe-Tax 提出まで完結できるのが特徴です。

アプリ内での入力場所や操作画面の詳細はタックスナップのインボイス・消費税申告対応まとめをご覧ください。

freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインの対応概況

freee 会計は消費税申告書の作成にスタンダードプラン以上が必要です。2 割特例を含む消費税申告はスタンダード以上で対応しています。freee 会計で 2 割特例を入力する具体的な手順はfreee 会計のインボイス設定ガイドをご参照ください。

マネーフォワード クラウド確定申告はパーソナルプラン以上で消費税申告に対応しています。最安のパーソナルミニプランでは消費税申告書の作成が非対応のため、インボイス登録済みの方はパーソナルプラン以上を選ぶ必要があります。

やよいの青色申告オンラインはセルフプラン以上で消費税申告に対応しています。初年度無償キャンペーン (2027 年 3 月 15 日まで) を活用することで、初年度のコストを抑えながら消費税申告書の作成を試すことができます。

※本記事には PR を含みます

撮影だけで 2 割特例の申告書まで作るなら

タックスナップの特徴

✅ レシート撮影だけで自動仕訳・スマホ完結で申告書まで

✅ 全プラン消費税申告対応・2 割特例を自動計算

✅ 安心プランは条件を満たせば全額返金保証あり (e-Tax 提出・指定期間内・審査あり等の条件充足が必要)

※返金保証の詳細条件は公式サイトをご確認ください。料金・機能は変更になる場合があります。

2 割特例の延長に関するよくある質問

2 割特例 (8 割引き軽減特例) の延長はいつまで適用されますか?

令和 8 年税制改正により、2 割特例は令和 11 年 9 月 30 日を含む課税期間まで延長されることが政府から公表されています。個人事業主の課税期間は 1 月〜12 月のため、令和 11 年分 (2029 年分) の確定申告まで適用できます。令和 12 年以降は本則課税か簡易課税で申告する必要があります。

延長後に届出書を新たに出す必要はありますか?

2 割特例を適用するための届出書は不要です。毎年の申告時に 2 割特例用の付表 (付表 6) を作成・提出することで選択できます。ただし、簡易課税の届出書を有効に提出している期間は 2 割特例を適用できないため、届出状況を確認しておくことが必要です。

簡易課税届出書を出していると 2 割特例は使えませんか?

一般的に、簡易課税制度選択届出書を提出していて有効な課税期間は、2 割特例を適用できないとされています。簡易課税の届出書を提出している場合は、取り下げの手続きが必要なケースがあります。詳細は国税庁の公式情報または税理士にご確認ください。

基準期間の課税売上高が 1,000 万円を超えたらどうなりますか?

基準期間 (2 期前) の課税売上高が 1,000 万円を超えると、免税事業者の要件を満たさなくなり、2 割特例の適用可否に影響する場合があります。売上が増加傾向にある方は、毎年の基準期間の売上高を確認して 2 割特例の適用可否を判断することをおすすめします。詳細は国税庁または税理士にご相談ください。

副業で売上が少額の場合も 2 割特例は使えますか?

インボイス制度に登録した事業者であれば、副業で売上が少額でも 2 割特例を適用できる場合があります。ただし、適用要件 (免税事業者から課税事業者に転換したかどうかなど) を満たしていることが前提です。売上が課税売上高 1,000 万円を大きく下回る場合でも、届出書の状況などによって適用可否が変わるため、個別に確認することをおすすめします。

2 割特例の試算をアプリで自動計算できるサービスはありますか?

タックスナップは全プランで 2 割特例の自動計算・消費税申告書の作成に対応しており、スマホだけで申告書を完成させて e-Tax 提出まで行えます。freee 会計はスタンダード以上、マネーフォワード クラウド確定申告はパーソナル以上、やよいの青色申告オンラインはセルフ以上でそれぞれ消費税申告に対応しています。

2 割特例を毎年判定して取り逃さないためのまとめ

令和 8 年税制改正で延長が確定した 2 割特例 (8 割引き軽減特例) の要点を整理します。

2 割特例 延長のポイント まとめ

- 延長後の適用期間:令和 11 年 9 月 30 日を含む課税期間まで (個人事業主は令和 11 年 12 月 31 日まで)

- 届出書は不要・毎年申告時に付表 6 で選択できる

- 基準期間の売上・届出状況によって適用できない場合がある → 毎年確認が必要

- 仕入が少ない事業者に有利・仕入が多い場合は本則課税の方が有利なこともある

- 令和 12 年以降の課税方式は令和 11 年末までに検討・届出を準備する

- 確定申告アプリを使えば 2 割特例の自動計算と申告書作成を効率化できる

2 割特例はあくまで経過措置です。「今年も去年と同じ方式で」と固定せず、毎年の売上・仕入の動向を確認して有利な課税方式を選ぶことが、消費税の負担を適正に管理するコツです。個別の有利判定については、税理士への相談もあわせてご検討ください。

所得税の節税については青色申告 65 万円控除の取り方完全ガイドも合わせてご確認ください。消費税とは別軸で所得税の控除を最大化することで、トータルの税負担を抑えられます。

※本記事には PR を含みます

30 日無料で 2 割特例の試算を始めよう

タックスナップの特徴

✅ 全プラン消費税申告対応・2 割特例を自動計算

✅ 30 日間全機能無料・クレジットカード登録不要

✅ スマホ完結・年額 11,760 円 (税抜) 〜

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ インボイス制度 個人事業主の始め方完全ガイド — 登録判断・申請手順・1 年目の課税方式選択を網羅

- ▶ タックスナップのインボイス・消費税申告対応まとめ — アプリ内での 2 割特例の入力場所と操作手順を解説

- ▶ 青色申告 65 万円控除の取り方完全ガイド — 所得税の節税は別軸で控除を取り切るコツ

- ▶ 副業会社員の年末調整と確定申告の両立ガイド — 副業の所得税 20 万円ルールと住民税申告の落とし穴を整理