💬「住民税の通知書が届いたら税額が想定より高くてびっくり。何を基準に計算されているのか確認したいです。」

💬「副業をしている会社員です。住民税通知で会社に副業がバレないか心配。回避策はありますか?」

💬「住民税を一括で払うのが厳しいです。分割払いや支払猶予の制度はありますか?」

毎年 5-6 月に届く住民税通知書は、前年の所得に基づいて計算された 1 年分の税額を知らせる重要な書類です。会社員は給与天引き (特別徴収)、個人事業主は自分で納付 (普通徴収) というのが基本ですが、副業会社員にとっては住民税通知が会社に副業を知られるきっかけになり得る点に注意が必要です。本記事では、住民税通知書の見方、計算方法、徴収方法の選択、想定より高い時の原因、支払方法の選択、払えない時の救済策まで整理します。

本記事は副業所得がある会社員と個人事業主・フリーランスを主対象としています。住民税の徴収方法と確定申告書での選択が密接に関わるため、副業会社員の住民税の落とし穴は副業 20 万円ルールと住民税の関係、副業の年末調整 と 確定申告の選択は副業の年末調整 と 確定申告どちらが必要かもあわせてご参照ください。

この記事でわかること

- 住民税通知書とは (届く時期・受け取る人・通知書の種類)

- 住民税の計算方法 (所得割 10% + 均等割約 5,000 円・前年所得ベース)

- 特別徴収 と 普通徴収 (副業会社員の徴収方法選択)

- 通知額が想定より高い時の原因 5 つ

- 住民税の支払方法 (分割払い と 一括払い・ペナルティ回避)

- 住民税が払えない時の救済策 (減免・徴収猶予・分納相談)

- 住民税通知 よくある質問

本記事は2026年5月時点の情報をもとにしています。最終的な税務判断は税務署または市区町村税務担当にご相談ください。

※本記事にはPRを含みます

住民税の元になる確定申告をスマホで適切に

タックスナップで住民税の元データを最適化

✅ 確定申告書で住民税徴収方法 (普通徴収) を選択可能

✅ 副業所得分の住民税を分離して納付できる体制づくり

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

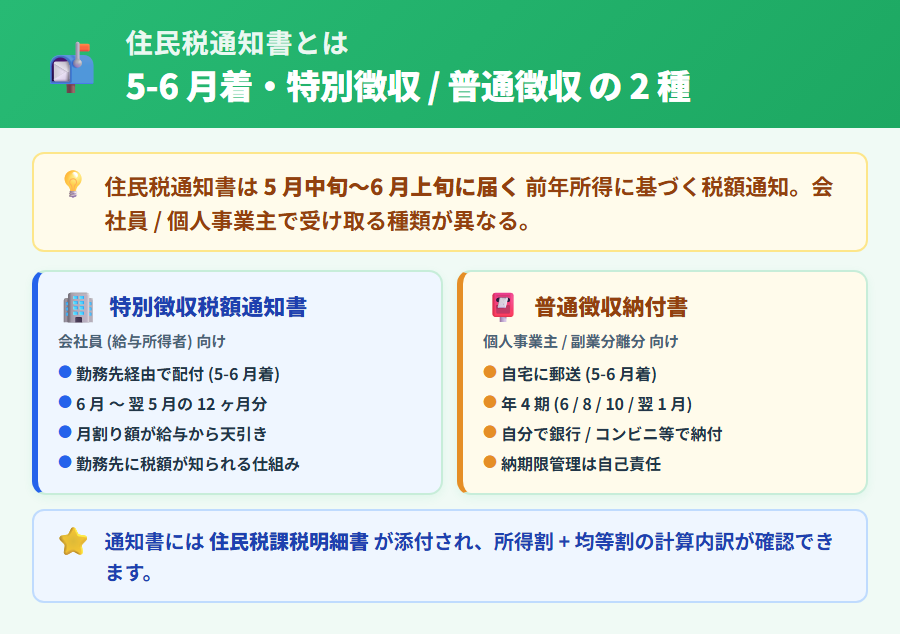

住民税通知書とは (5-6 月に届く納税通知の全体像)

住民税通知書は、前年 (1 月 1 日〜12 月 31 日) の所得に基づいて計算された住民税額を、市区町村が納税者または勤務先に知らせる書類です。会社員と個人事業主では受け取る通知書の種類が異なり、納付方法も変わります。

通知が届く時期 (一般的に 5 月中旬〜6 月上旬)

住民税通知書は一般的に 5 月中旬〜6 月上旬に届くことが多いとされています。会社員は勤務先経由で「住民税決定通知書」が手渡される (または電子配付される) のが一般的で、個人事業主は自宅に「住民税納付書」が郵送されます。届く時期は自治体により多少前後する場合があります。

通知を受け取る人 (会社員=特別徴収/個人事業主=普通徴収)

住民税の徴収方法は 2 種類あり、納税者の属性によって基本的な方式が異なります。

- 会社員 (給与所得者): 特別徴収 — 勤務先が給与から天引きして自治体に納付する方式

- 個人事業主・フリーランス: 普通徴収 — 自宅に納付書が届き、自分で銀行・コンビニ等で納付する方式

- 副業会社員: 給与分は特別徴収、副業所得分は確定申告書で普通徴収を選択可能 (詳細は後述)

- 給与のみ会社員 (副業なし): 給与天引きで完結するため、通知書の確認程度で対応可

通知書の種類 (特別徴収税額通知書/普通徴収納付書)

受け取る通知書には主に 2 種類があります。記載内容と確認ポイントが異なります。

- 特別徴収税額通知書: 会社員向け。6 月から翌年 5 月までの 12 ヶ月分が記載され、月割りで給与から天引きされる金額が示される

- 普通徴収納付書: 個人事業主・副業分離分向け。年 4 期分 (6 月・8 月・10 月・翌 1 月) の納付書が同封され、それぞれ期限内に納付する

- 住民税課税明細書: 通知書に添付される計算内訳。所得割 (10%) と均等割 (約 5,000 円) の合計、控除内容、課税所得などが記載される

通知書が届かない場合、確定申告の遅延・住民登録の不整合・郵送トラブルなどが考えられます。心当たりがない場合は市区町村税務担当に問い合わせるのが確実です。

住民税の計算方法 (前年所得ベース・10% 基準)

住民税は前年所得に基づいて計算されます。所得税が当年所得で計算されるのと違い、住民税は「前年所得ベースの後払い」という特徴があります。前年に高い所得があった場合、翌年の住民税が高くなる点に注意が必要です。

住民税の計算式 (所得割 10% + 均等割約 5,000 円)

住民税の計算式は基本的に以下の通りです。所得割と均等割を合計したものが年間の住民税額になります。

| 税目 | 計算方法 |

|---|---|

| 所得割 | (前年所得 – 各種控除) × 10%(市民税 6% + 県民税 4% 程度・自治体により異なる) |

| 均等割 | 年間約 5,000 円 (市民税 3,500 円 + 県民税 1,500 円程度・自治体により異なる) |

| 年間住民税 | 所得割 + 均等割 (自治体によっては森林環境税等が加算される) |

※2026年5月時点の一般的な税率です。自治体により税率や均等割額が異なる場合があります。詳細は各市区町村公式サイトをご確認ください。

前年所得 (1/1〜12/31) で計算される仕組み

住民税の計算対象は前年の 1 月 1 日〜12 月 31 日の所得です。2026 年度の住民税通知 (5-6 月着) は、2025 年の所得を基に計算されています。所得税の確定申告 (3 月 15 日まで) を済ませると、その情報が税務署から市区町村に送られ、住民税が算出される仕組みです。

このため、前年に副業や事業で大きく稼いだ場合、翌年の住民税が予想以上に高くなり驚くケースがあります。確定申告後の住民税の準備は、来年の資金繰りにも影響する重要な観点です。

各種控除の反映 (基礎控除・社会保険料控除等)

住民税の計算では、所得税と同様に各種控除が反映されます。主な控除項目は以下の通りです。

- 基礎控除: 住民税は 43 万円 (所得税は 48 万円・所得制限により異なる場合あり)

- 社会保険料控除: 国民健康保険料・国民年金保険料等の支払額が控除

- 配偶者控除・扶養控除: 住民税は 33 万円 (所得税は 38 万円・所得制限あり)

- 医療費控除: 確定申告で適用すれば住民税にも自動反映

- 寄附金控除 (ふるさと納税): 翌年度の住民税から控除される

- 住宅ローン控除: 所得税で引ききれなかった分が住民税から控除

計算例 (年収 400 万円会社員の場合・副業 50 万円会社員の場合)

具体的な計算例で住民税額の目安を確認します。あくまで目安で、個別の控除状況や自治体の税率により金額は異なります。

| ケース | 住民税の目安 |

|---|---|

| 給与年収 400 万円会社員 (扶養なし) | 年間約 17-19 万円 (月割り約 1.4-1.6 万円が給与天引き) |

| 給与 400 万円 + 副業 50 万円会社員 | 年間約 22-25 万円 (副業分の住民税が約 5 万円加算) |

| 個人事業主 (所得 300 万円・青色 65 万控除後) | 年間約 23-26 万円 (年 4 期で約 5.8-6.5 万円ずつ納付) |

※2026年5月時点の一般的な目安です。実際の住民税額は各種控除・自治体税率・所得詳細により大きく異なります。正確な金額は住民税通知書または市区町村税務担当にご確認ください。

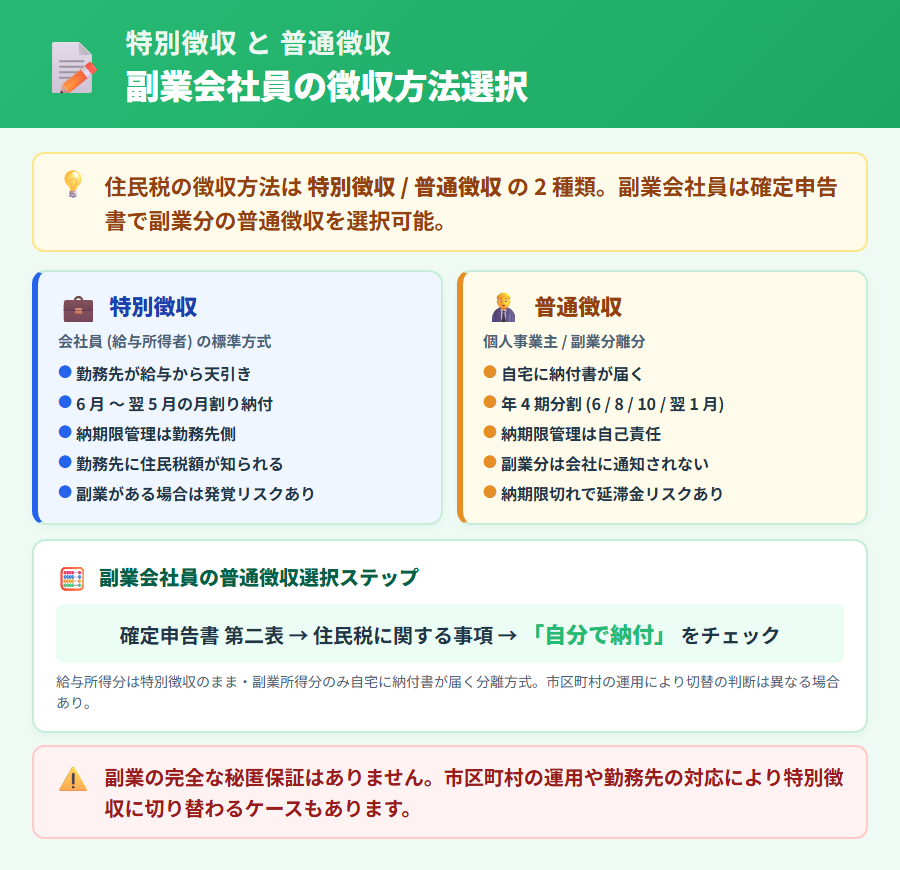

特別徴収 と 普通徴収 (副業会社員の徴収方法選択)

住民税の徴収方法は特別徴収と普通徴収の 2 種類があります。副業会社員にとって、この徴収方法の選択は会社への副業発覚リスクに直結します。

特別徴収 (会社員の給与天引き)

特別徴収は、勤務先が従業員の住民税を給与から天引きし、自治体にまとめて納付する方式です。6 月から翌年 5 月までの 12 ヶ月で月割りされ、毎月の給与から差し引かれます。会社員にとっては手間がかからない反面、勤務先に住民税額が知られる点が副業発覚リスクの源泉になります。

普通徴収 (個人事業主の年 4 回分納)

普通徴収は、自宅に届いた納付書を使って自分で銀行・コンビニ等で納付する方式です。年 4 期 (6 月・8 月・10 月・翌 1 月) に分けて納付するのが一般的です。個人事業主・フリーランスは原則として普通徴収が適用されます。納付期限の管理は自己責任のため、納期限切れによる延滞金が発生しないよう注意が必要です。

副業会社員が特別徴収で副業発覚する仕組み

副業会社員が特別徴収のままだと、副業所得分を含めた住民税が給与天引きされるため、勤務先の経理担当者が「給与額に対して住民税額が高い」ことから副業の存在を推測する可能性があります。具体的な発覚の仕組みは以下の通りです。

- 勤務先は 5 月頃に自治体から「特別徴収税額通知書」を受け取る

- 通知書には従業員それぞれの住民税年額と月割り額が記載されている

- 給与額に対して住民税が不自然に高いと、副業による所得加算が推測される

- 近年は通知書の従業員部分が「アスタリスク」表示等で隠される運用も増えている

- ただし副業所得が大きい場合、額の不自然さで気づかれる可能性が残る

副業の確定申告の進め方は副業の確定申告アプリガイドで詳しく解説しています。

確定申告書で普通徴収選択する方法 (副業分のみ分離)

副業会社員が会社に副業を知られないようにするには、確定申告書で「副業所得分の住民税を普通徴収にする」選択が一般的な対策とされています。具体的な手順は以下の通りです。

- 確定申告書 第二表の「住民税に関する事項」欄を確認

- 「給与・公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」を選択

- これにより副業所得分の住民税は自宅に納付書が届き、給与天引きされない

- 給与所得分の住民税は引き続き特別徴収 (給与天引き) のまま

- 普通徴収分は年 4 期で自分で納付する必要がある

副業の年末調整 と 確定申告どちらが必要かの判断は副業の年末調整 と 確定申告ガイドで整理しています。

【重要】副業の完全な秘匿保証はありません

普通徴収選択は副業発覚リスクを下げる方法ですが、市区町村の運用や勤務先の対応によって、特別徴収に切り替えられるケースもあります。「絶対にバレない方法」は存在しません。最終判断は税務署または税理士、住民税の納付方法は市区町村税務担当にご相談ください。

※本記事にはPRを含みます

確定申告書で住民税徴収方法をスマホで選択

タックスナップで普通徴収選択

✅ 確定申告書 第二表の住民税徴収方法をスマホで設定可能

✅ 副業所得分のみ普通徴収に分離・給与分は特別徴収を維持

✅ 30 日間全機能無料・クレジットカード登録不要

登録はメールアドレスのみ・クレジットカード不要

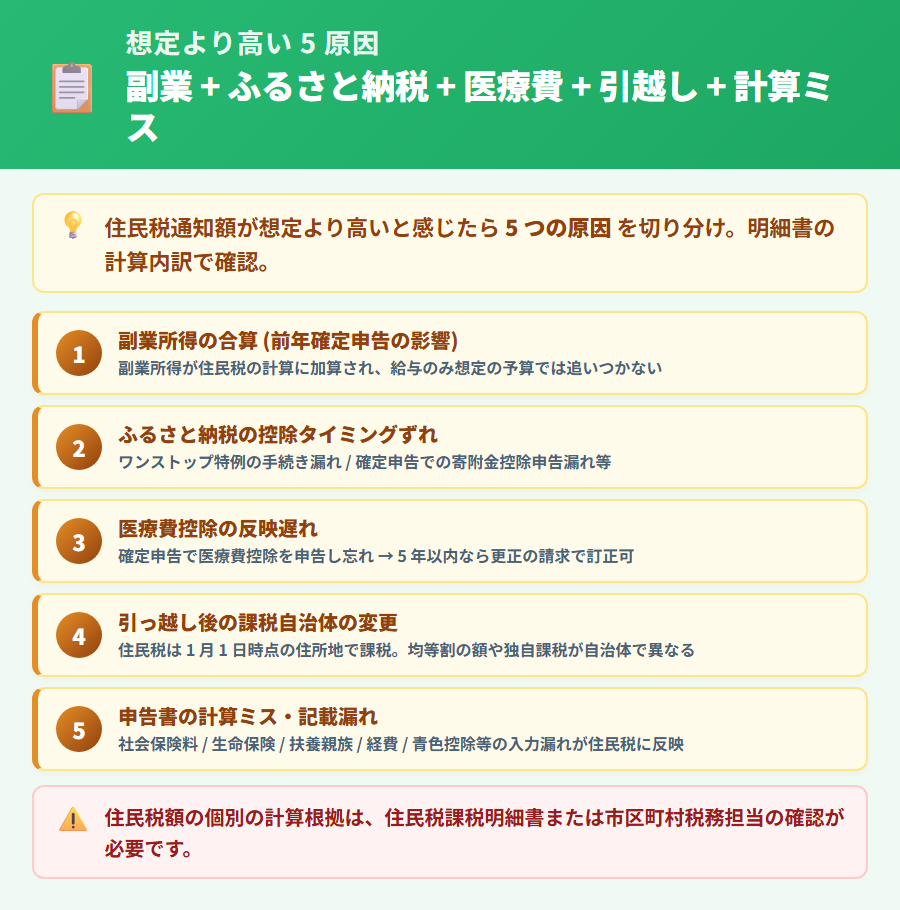

通知額が想定より高い時の原因 5 つ

住民税通知書を見て「想定より高い」と感じたら、まず計算根拠を確認します。よくある 5 つの原因のいずれかに該当することが多いとされています。

副業所得の合算 (前年確定申告の影響)

前年に副業所得 (20 万円超など) を確定申告した場合、副業分の所得が住民税の計算に加算されます。給与所得のみの想定で計算した予算では追いつかないケースが多くあります。副業 20 万円ルールの住民税の落とし穴は副業 20 万円ルールと住民税で詳しく整理しています。事業化判断は副業の開業届判断ガイドもご参照ください。

ふるさと納税の控除タイミングずれ

ふるさと納税の控除は、寄附した翌年度の住民税から差し引かれる仕組みです。ワンストップ特例制度を使い忘れた・確定申告で寄附金控除を申告し忘れたなどがあると、想定の控除が反映されず住民税が高く感じられる場合があります。ふるさと納税の控除は通知書の「税額控除額」欄で確認できます。

医療費控除の反映遅れ

医療費控除を確定申告で適用していれば、自動的に住民税にも反映されます。ただし申告し忘れていた場合は、医療費控除分が引かれず住民税が高くなります。5 年以内であれば還付申告 (更正の請求)で遡って医療費控除を適用できる場合もあります。詳細は還付金関連の対処として確定申告の還付金が振り込まれない時の対処もご参照ください。

引っ越し後の課税自治体の変更

住民税は1 月 1 日時点の住所地の自治体に納める仕組みです。引っ越しのタイミングによっては、想定と違う自治体から通知書が届くケースがあります。自治体ごとに均等割の額や独自課税 (森林環境税等) が異なるため、引っ越し前後で住民税額に差が出ることもあります。

申告書の計算ミス・記載漏れの影響

確定申告書の計算ミスや控除漏れがあると、住民税の計算にもそのまま反映されます。よくあるミスは以下の通りです。

- 社会保険料控除の入力漏れ (国民年金・国民健康保険)

- 生命保険料控除の証明書未提出

- 扶養親族の入力漏れ

- 事業所得の経費計上漏れ (家事按分含む)

- 青色申告特別控除 (65 万円・55 万円・10 万円) の適用要件不備

確定申告書のミスに気づいた場合は更正の請求 (5 年以内) で訂正できる場合があります。住民税の納付期限を過ぎる前に対応するのが望ましいです。

参考: 住民税通知額の個別の計算根拠は、住民税課税明細書または市区町村税務担当の確認が必要です。本記事は一般的な傾向を整理したものです。

住民税の支払方法 (分割払い と 一括払い・ペナルティ回避)

普通徴収の住民税は、分割払いと一括前納を選択できます。分割回数・支払方法・延滞金リスクを整理します。

普通徴収 4 期分割 (6 月・8 月・10 月・翌 1 月)

普通徴収の基本は年 4 期分割です。各期の納期限は以下の通りです (自治体により多少前後する場合があります)。

| 期 | 納期限の目安 | 納付額の目安 |

|---|---|---|

| 第 1 期 | 6 月末 | 年額の約 1/4 |

| 第 2 期 | 8 月末 | 年額の約 1/4 |

| 第 3 期 | 10 月末 | 年額の約 1/4 |

| 第 4 期 | 翌 1 月末 | 年額の約 1/4 |

※2026年5月時点の一般的な納期スケジュールです。自治体により納期限が前後する場合があります。詳細は各市区町村公式サイトまたは納付書をご確認ください。

一括前納 (報奨金制度は自治体により異なる)

第 1 期の納期限までに年額を一括で前納することも可能です。一部の自治体では「報奨金 (前納報奨金)」として若干の割引がある場合がありますが、多くの自治体は廃止済みまたは制度がないとされています。一括前納の利便性は以下のような点があります。

- 納期限管理の手間が 4 回分省ける

- 納付忘れによる延滞金リスクがなくなる

- 家計管理上、住民税の支出を 6 月に集約できる

- 報奨金制度がある自治体では若干の割引が得られる場合がある

一方で、6 月に年額を一括拠出できる資金余裕があるかが判断ポイントになります。分割払い と 一括払いどちらが得かは自治体の報奨金制度の有無や家計状況により異なるため、一概に決められません。

支払方法 (口座振替・ATM・コンビニ・クレカ・スマホ決済)

住民税の支払方法は多様化しています。自治体により対応する方法は異なりますが、一般的な選択肢を整理します。

- 口座振替: 各期の納期限に自動で引き落とし・納付忘れ防止に有効

- 銀行 ATM・窓口: 納付書を持参して窓口・ATM で納付

- コンビニ納付: 納付書を持参してコンビニレジで納付 (30 万円以下が一般的)

- クレジットカード: 自治体ポータルから納付・決済手数料が別途かかる場合あり

- スマホ決済 (PayPay・LINE Pay 等): 納付書のバーコードを読み取って決済・ポイント還元が得られる場合あり

スマホ決済を活用するとポイント還元を受けられる場合がありますが、自治体により対応サービスは異なります。詳細は納付書または自治体公式サイトをご確認ください。

納期限切れの延滞金 (年利約 8.7% 程度・自治体により異なる)

住民税の納期限を過ぎると延滞金が発生します。延滞金の利率は時期や自治体により異なりますが、一般的に年利 8.7% 程度とされる時期もあり、納期限から経過した期間に応じて加算されます。納期限切れの延滞金は意外と重く、納付期限を守ることが重要です。

- 納期限後 1 ヶ月以内: 比較的低い利率 (年利数% 程度・時期により変動)

- 納期限後 1 ヶ月超: 年利約 8.7% 程度に切り替わる時期がある (時期により変動)

- 延滞金の最低額 (1,000 円以下は免除等) は自治体により異なる

- 長期滞納は財産差押えの対象になる場合があり、早期対応が重要

納期限切れに気づいたら、まず市区町村税務担当に連絡して納付意思を伝えるのが望ましいです。延滞金の正確な金額は自治体に確認してください。

※本記事にはPRを含みます

来年の住民税を最適化するため確定申告から見直す

タックスナップで来年の住民税対策

✅ 経費入力漏れを防ぎ住民税の負担を適正化

✅ 住民税徴収方法 (普通徴収) の選択をアプリ内で設定可能

✅ 30 日間全機能無料・税理士監修 (安心プラン)

登録はメールアドレスのみ・クレジットカード不要

住民税が払えない時の救済策 (減免・徴収猶予・分納相談)

経済的に住民税の納付が困難な場合、自治体には複数の救済制度があります。早めに市区町村税務担当に相談することで、延滞金を抑えながら対応できる場合があります。

減免申請 (失業・災害・生活保護等の条件)

特定の事情がある場合、住民税の減免申請が認められる場合があります。減免の要件は自治体により異なりますが、一般的に以下のようなケースが対象とされています。

- 失業・退職により所得が大幅に減少

- 災害により家屋や財産に重大な損害を受けた

- 生活保護を受給している

- 長期の疾病で就労が困難

- その他特別な事情がある場合 (自治体判断)

減免申請には所得証明書・医師の診断書・罹災証明書などの裏付け書類が必要です。減免の可否は個別審査により決定されるため、「申請すれば必ず減額される」わけではない点に注意が必要です。

徴収猶予 (一時的に納付できない場合)

一時的に納付が困難な場合は徴収猶予を申請できる場合があります。徴収猶予が認められると、原則 1 年以内 (場合により 2 年まで延長可) の納付期限延長と、延滞金の一部免除を受けられる可能性があります。徴収猶予の主な要件は以下の通りです。

- 災害・盗難等で財産に損害を受けた

- 本人または同一生計親族が病気・負傷

- 事業を休廃止または著しい損失

- その他納付が困難な事情がある

分納相談 (市区町村窓口に相談)

減免・徴収猶予の対象にならない場合でも、市区町村税務担当に相談すれば分納 (より細かい分割払い) の対応をしてもらえる場合があります。例えば、4 期分割の住民税を毎月の少額分割に変更するなどの対応です。納期限切れになる前に相談するのが望ましいです。連絡を放置すると財産差押えの対象になる可能性があるため、早期対応が重要です。

参考: 減免・徴収猶予・分納の判断は自治体により異なります。具体的な要件と申請手順は市区町村税務担当窓口で個別にご確認ください。

住民税通知 よくある質問

Q1. 住民税の通知書はいつ届きますか?届かない場合はどうすればいいですか?

A. 一般的に 5 月中旬〜6 月上旬に届きます。会社員は勤務先経由で「特別徴収税額通知書」が、個人事業主は自宅に「普通徴収納付書」が郵送されます。6 月中旬を過ぎても届かない場合は、確定申告の遅延・住民登録の不整合・郵送トラブル等が考えられます。心当たりがない場合は市区町村税務担当に問い合わせるのが確実です。

Q2. 住民税の金額は何を基準に計算されていますか?

A. 前年 1 月 1 日〜12 月 31 日の所得を基に計算されます。所得割 (課税所得 × 10% 程度) と均等割 (年間約 5,000 円) を合計したものが年間住民税額です。前年に副業・事業で大きく稼いだ場合、翌年の住民税が高くなります。正確な計算根拠は住民税課税明細書または市区町村税務担当でご確認ください。

Q3. 副業会社員ですが、住民税通知で会社に副業がバレますか?

A. 絶対にバレない方法は存在しません。ただし、確定申告書 第二表で「給与・公的年金等以外の所得に係る住民税の徴収方法」を「自分で納付 (普通徴収)」に設定することで、副業所得分の住民税を給与天引きから分離できます。これにより副業発覚リスクを下げられますが、市区町村の運用や勤務先の対応によって特別徴収に切り替えられるケースもあります。最終判断は税務署または税理士、住民税の納付方法は市区町村税務担当にご相談ください。

Q4. 住民税が予想より高いのですが、税額計算の誤りはどう確認すればよいですか?

A. まず住民税課税明細書 (通知書に添付) で計算内訳を確認します。所得金額・各種控除の反映状況・税率を 1 つずつチェックします。副業所得の合算・ふるさと納税の控除タイミング・医療費控除の反映漏れ・引っ越し後の自治体変更が主な原因として考えられます。確定申告書の計算ミスに気づいた場合は 5 年以内なら更正の請求で訂正できる場合があります。

Q5. 住民税の納付期限を過ぎるとどうなりますか?延滞金はいくらですか?

A. 納期限を過ぎると延滞金が発生します。延滞金の利率は時期や自治体により異なりますが、納期限後 1 ヶ月以内は比較的低い利率、1 ヶ月超は年利約 8.7% 程度に切り替わる時期があるとされています (時期により変動)。長期滞納は財産差押えの対象になる場合があるため、早めに市区町村税務担当に連絡し納付意思を伝えることが重要です。

Q6. 住民税を一括払いと分割払いではどちらが得ですか?

A. 自治体の報奨金制度の有無や家計状況によって異なります。一部の自治体には一括前納で割引が得られる「報奨金制度」が残っていますが、多くの自治体は廃止済みです。報奨金制度がない自治体では一括払いと分割払いの金額差はありません。納期限管理の手間と 6 月の一括拠出の資金余裕を比較して選択するのが現実的です。詳細は納付書または自治体公式サイトをご確認ください。

Q7. 経済的に住民税を払えない場合、減免や猶予はありますか?

A. はい、複数の救済制度があります。失業・災害・生活保護等の特定事情があれば減免申請、一時的に納付困難な場合は徴収猶予、その他の場合でも分納相談が可能な場合があります。ただし減免・徴収猶予は個別審査のため、申請すれば必ず認められるわけではありません。納期限切れになる前に市区町村税務担当に相談することが重要です。

住民税通知が届いたら まとめ

住民税通知書は前年所得に基づいて計算された 1 年分の税額を 5-6 月に通知する書類です。会社員は特別徴収 (給与天引き)、個人事業主は普通徴収 (年 4 期分納) が基本ですが、副業会社員は確定申告書で普通徴収を選択することで副業発覚リスクを下げる対策が一般的です。ただし絶対にバレない方法は存在しません。

通知額が想定より高い時は住民税課税明細書で計算内訳を確認します。原因は副業所得の合算・ふるさと納税の控除ずれ・医療費控除の反映遅れ・引っ越し後の自治体変更・申告書の計算ミスの 5 パターンが主です。5 年以内であれば更正の請求で訂正できる場合があります。

支払方法は年 4 期分割 (6 月・8 月・10 月・翌 1 月) と一括前納のどちらも選択でき、口座振替・コンビニ・クレジットカード・スマホ決済等多様な決済方法に対応しています。納期限切れの延滞金は年利約 8.7% 程度に切り替わる時期もあるため、納付期限を守ることが重要です。経済的に困難な場合は減免申請・徴収猶予・分納相談など複数の救済策があります。早めに市区町村税務担当に相談するのが望ましいです。

【重要】最終判断の前に: 本記事は住民税通知に関する一般的な情報を整理したものです。住民税の計算・徴収方法・減免申請の判断は個別事情によって異なります。最終判断は必ず税務署または市区町村税務担当にご相談ください。

※本記事にはPRを含みます

来年の確定申告は 30 日無料でスマホ申告から

タックスナップを選ぶ理由

✅ 確定申告書で住民税徴収方法 (普通徴収) を選択可能

✅ 経費入力漏れを防ぎ来年の住民税負担を適正化

✅ 30 日間全機能無料・税理士監修 (安心プラン)

登録はメールアドレスのみ・クレジットカード不要

合わせて読みたい関連記事

- ▶ 副業 20 万円ルールと住民税の関係 — 申告前の住民税の落とし穴を整理

- ▶ 副業の年末調整 と 確定申告ガイド — 副業会社員の申告要否と住民税徴収方法選択

- ▶ 副業の確定申告アプリガイド — 副業会社員向けスマホ申告の進め方

- ▶ 副業の開業届判断ガイド — 事業化判断と住民税への影響

- ▶ 確定申告の還付金が振り込まれない時の対処 — 還付金トラブルと住民税の関係

- ▶ 確定申告期のトラブル Q&A 集 — e-Tax エラー・入力ミス・提出後訂正

- ▶ 確定申告に間に合わない時の対処ガイド — 期限超過時のペナルティと駆け込み 3 ルート

- ▶ 確定申告の準備チェックリスト (年版) — 12-3 月の月別ロードマップ

- ▶ タックスナップ 総合ガイド — 機能・料金・向き不向きを詳しく解説