💬「確定申告が 3 月 15 日に間に合いそうにありません。今からでも何とかできますか?」

💬「期限を過ぎたらどんなペナルティがあるのでしょうか?無申告加算税の額が気になります。」

💬「税理士に駆け込みで依頼するか、自分でスマホアプリでやるか迷っています。」

確定申告の法定申告期限は原則として翌年 3 月 15 日です。「もう間に合わない」と感じても、e-Tax は提出期限当日の 24 時まで受付しており、スマホアプリで今すぐ申告書を作成して間に合わせる選択肢もあります。本記事では、期限延長申請が認められる条件、無申告加算税・延滞税のペナルティ計算、駆け込み 3 ルート (e-Tax / スマホアプリ / 税理士)、残り日数別の対処法、期限を過ぎてしまった場合の即時対応 5 ステップまで整理します。

本記事は確定申告期限が近い (または過ぎた) 方を対象としています。還付申告 (税金が戻る確定申告) は 5 年遡って提出可能で、3 月 15 日に間に合わなくても問題ありません。通年の準備フローを確認したい方は確定申告の準備チェックリスト (年版)、e-Tax の通常手順はタックスナップで e-Tax 提出する方法をご参照ください。

この記事でわかること

- 確定申告の法定期限と期限延長申請が認められる例外条件

- 期限超過時のペナルティ詳細 (無申告加算税・延滞税・住民税波及)

- 今からでも間に合わせる駆け込み 3 ルート (e-Tax / スマホアプリ / 税理士)

- 残り 4 週間 / 2 週間 / 3 日のケース別駆け込み準備

- 期限後申告でも問題ないケース (還付・修正申告・更正の請求)

- 期限を過ぎてしまった場合の即時対応 5 ステップ

本記事は2026年5月時点の情報をもとにしています。最終的な税務判断は税務署または税理士にご相談ください。

※本記事にはPRを含みます

スマホで今すぐ確定申告書を作成して期限に間に合わせる

タックスナップで駆け込み確定申告

✅ レシート撮影+スワイプ仕訳で短時間に申告書を作成

✅ e-Tax 提出までアプリ内完結・3 月 15 日 24 時まで対応

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

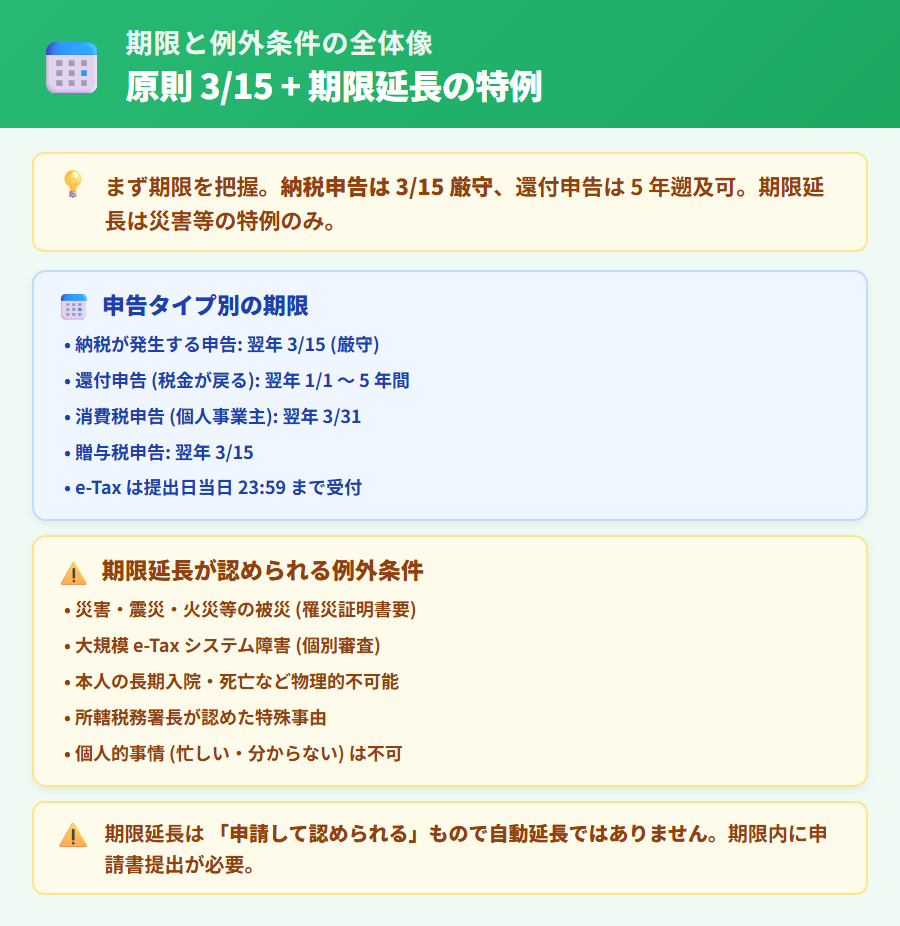

まずは現状把握: 期限は原則 3 月 15 日 + 例外条件

確定申告の法定申告期限は所得税法で定められており、原則として翌年 3 月 15 日です。期限後申告にはペナルティが課される可能性がありますが、例外条件として期限延長申請が認められる場合もあります。まず自分が「期限内提出を目指すべき申告者」か「還付申告で時期を柔軟に選べる申告者」かを把握することが重要です。

法定申告期限の原則 (還付申告は別)

確定申告の法定申告期限は次の通りです。納税が発生する申告 (給与所得+副業所得の合算・事業所得・株式譲渡益等) は期限内提出が必須です。

| 申告タイプ | 提出期限 | 遡及可否 |

|---|---|---|

| 納税が発生する申告 | 翌年 3 月 15 日 (土日祝で前後) | 期限後はペナルティあり |

| 還付申告 (税金が戻る) | 翌年 1 月 1 日〜5 年間 | 5 年遡って提出可能 |

| 消費税申告 (個人事業主) | 翌年 3 月 31 日 | 期限後はペナルティあり |

| 贈与税申告 | 翌年 3 月 15 日 | 期限後はペナルティあり |

※2026年5月時点の一般的な解説です。年により期限が前後する場合があります。最新情報は国税庁公式サイトでご確認ください。

e-Tax は提出期限当日の 24 時まで受付可能とされています。3 月 15 日 23 時 59 分までに送信が完了すれば期限内提出として扱われるため、最終日でも諦めず駆け込み提出を目指す価値があります。

期限延長申請が認められる条件 (災害・震災・大規模システム障害)

期限内提出が物理的に困難な場合、税務署に期限延長申請を行うことで認められる場合があります。ただし、「忙しかった」「手続きが分からなかった」などの個人的事情は原則認められません。延長が認められる主な条件は以下の通りです。

- 災害・震災・火災等の被災: 申告者本人または家族が被災した場合 (罹災証明書添付)

- 大規模システム障害: e-Tax のシステム障害で提出できなかった場合 (個別審査)

- 申告者本人の長期入院・死亡: 申告書の作成が物理的に不可能だった場合

- 所轄税務署長が特に認めた場合: 国税通則法第 11 条の規定による

期限延長申請は税務署に書類を提出し個別審査を受ける手続きです。「申請すれば誰でも延長される」わけではないため、まずは期限内提出を最優先にしてください。

【重要】期限延長は「申請して認められる」もので自動延長ではありません

期限延長の可否は所轄税務署が個別に判断します。「災害があれば自動的に延長される」わけではなく、申告期限内に「申告期限の延長申請書」を提出する必要があります。期限延長を希望する場合は、お早めに税務署にご相談ください。

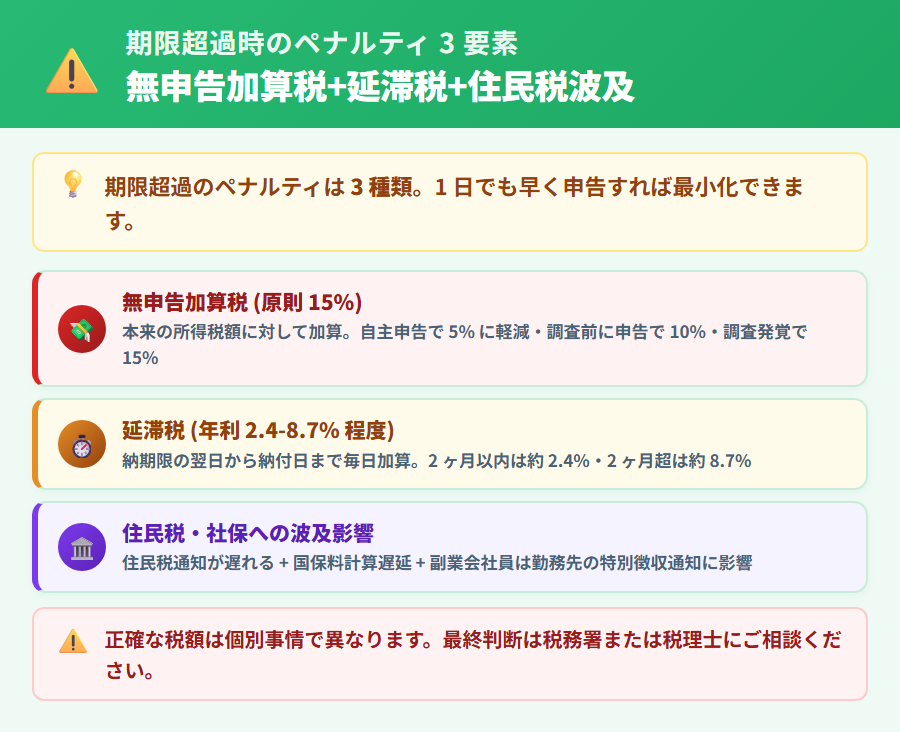

期限を過ぎた場合のペナルティ概要 (期限内提出が最優先)

納税が発生する申告で期限を過ぎた場合、以下のペナルティが課される可能性があります。詳細は次の H2 で解説しますが、まず全体像を把握しておきましょう。

- 無申告加算税: 期限後申告した場合、本来の所得税額に対して原則 15% が加算 (条件により軽減あり)

- 延滞税: 法定納期限の翌日から納付日までの日数で計算される利息 (年利は時期で変動)

- 住民税の遅延: 所得税の期限後申告が住民税の計算遅れに波及し、結果的に住民税の納期も遅れる

- 青色申告控除の減額: 期限後申告の場合、青色 65 万円控除 → 10 万円控除に減額 (青色申告者のみ)

期限内提出が最優先です。少しでも間に合わせるべき理由は、ペナルティの金額が「1 日でも早く提出すれば」最小化できる仕組みになっているためです。

期限超過時のペナルティ詳細 (無申告加算税・延滞税の計算)

期限を過ぎてしまった場合に課される可能性があるペナルティを 3 つに分けて解説します。具体的な税額は所得・税率・遅延日数によって異なるため、計算の考え方を理解した上で税務署または税理士にご相談ください。

無申告加算税の税率 (原則 15%・条件付き軽減あり)

無申告加算税は、期限後申告に対して課される加算税です。本来納付すべき所得税額に対する割合で計算されます。

| 条件 | 税率 (原則) | 備考 |

|---|---|---|

| 税務調査前に自主的に期限後申告 | 5% | 最も軽減 (自主的な申告として評価) |

| 税務調査の通知後・調査前に申告 | 10% | 納付税額 50 万円超の部分は 15% |

| 税務調査で発覚 | 15% | 納付税額 50 万円超の部分は 20% |

| 過去 5 年以内に無申告加算税の経験あり | 追加 10% | 累犯加算 (令和 6 年改正以降) |

※2026年5月時点の一般的な解説です。具体的な税率の適用は税務署または税理士にご確認ください。

自主的に期限後申告する場合の税率 5%が最も軽いため、税務調査の通知が来る前に 1 日でも早く申告することが重要です。期限から 1 か月以内の申告 + 全額納付であれば、無申告加算税が免除される特例もあります (条件あり・税務署にご確認ください)。

延滞税の年利と計算方法

延滞税は、法定納期限の翌日から納付日までの日数に応じて発生する利息です。納付が遅れるほど金額が増えていきます。

延滞税の計算式 (概要)

納期限の翌日から 2 か月以内: 年利 2.4% 程度 (時期・特例により変動)

納期限の翌日から 2 か月超: 年利 8.7% 程度 (時期・特例により変動)

※2026年時点の概数。最新の延滞税の利率は国税庁公式サイトでご確認ください。

延滞税は納付日まで毎日加算されるため、申告書を提出するだけでなく、できるだけ早く納税を完了させることが重要です。納税方法はタックスナップで申告後にやることまとめで詳しく解説しています。

住民税・社会保険料への波及影響

確定申告の期限後申告は所得税のペナルティだけでなく、住民税の計算遅れにも波及します。住民税は所得税の確定申告データを元に翌年度の課税額が決まるため、申告が遅れると住民税通知も遅れることになります。

- 住民税の納期 (6 月以降) までに確定申告データが市区町村に届いていないと、住民税の納付書発行が遅れる

- 遅れた分の住民税にも延滞金が課される場合がある

- 国民健康保険料の計算も所得税データを元にしているため、保険料納付スケジュールに影響する場合がある

- 副業会社員の場合、勤務先への住民税特別徴収通知が遅れる可能性 (副業発覚回避面で予期しない影響あり・副業 20 万円ルール 参照)

参考: 無申告加算税・延滞税の正確な税額は個別の事情によって異なります。本記事は一般的な傾向を整理したものです。最終判断は税務署または税理士にご相談ください。

※本記事にはPRを含みます

1 日でも早く申告書を提出してペナルティを最小化

タックスナップなら短時間で申告書作成

✅ レシート撮影+スワイプで複式簿記の知識ゼロ OK

✅ e-Tax 提出までアプリ内完結・3 月 15 日駆け込みも可

✅ 30 日間全機能無料・期限後対応にも使える

登録はメールアドレスのみ・クレジットカード不要

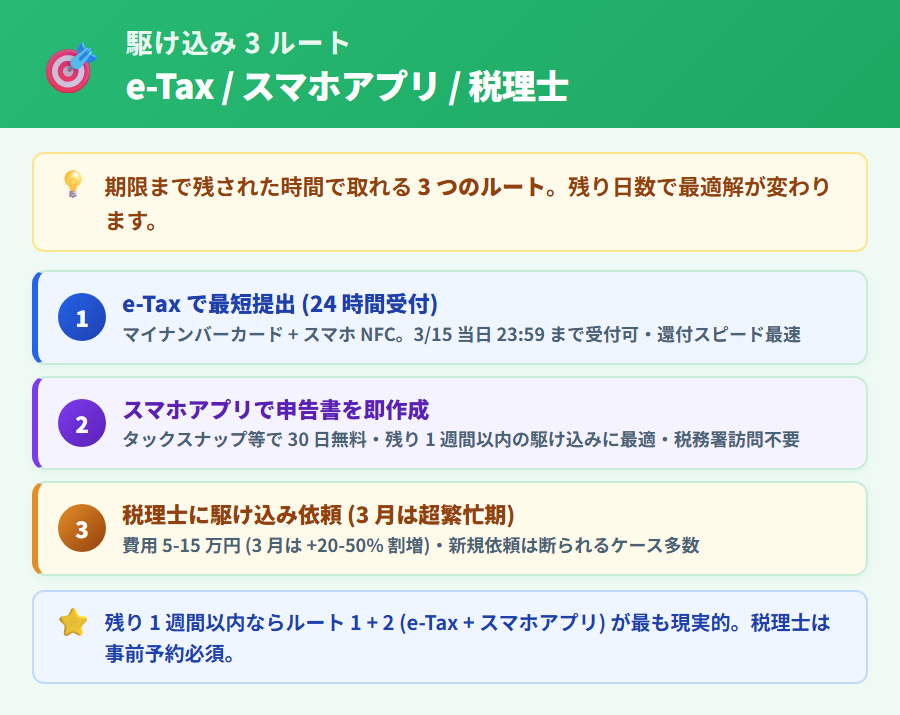

今からでも間に合わせる駆け込みルート 3 つ

期限まで時間が少ない状態から確定申告を完了させるには、3 つのルートがあります。残り日数・申告内容の複雑さ・自分での対応可能性に応じて選択してください。

ルート 1: e-Tax で最短提出 (24 時間提出可・最終日でも可)

e-Tax (国税電子申告システム) は 24 時間提出可能で、3 月 15 日 23 時 59 分までに送信完了すれば期限内提出として扱われるとされています。書面提出 (税務署窓口・郵送) が混雑する 3 月初旬以降は、e-Tax が最も確実なルートです。

- 必要なもの: マイナンバーカード + マイナンバーカード読取対応スマホ (NFC) または IC カードリーダー

- 提出可能時間: 原則 24 時間 (一部メンテナンス時間を除く)

- 還付スピード: 書面より早い (一般的に提出から 3 週間程度・税務署混雑により変動)

- 控除証明書の現物提出: 不要 (保管義務はあり)

e-Tax の通常手順はタックスナップで e-Tax 提出する方法で詳しく解説しています。スマホアプリ (タックスナップ等) を併用すれば、申告書作成から e-Tax 提出までスマホ内で完結します。

ルート 2: スマホアプリで申告書を即作成 (タックスナップ等)

期限まで残り 1 週間以内の駆け込みケースで最も効率的なのが、スマホアプリでの申告書作成です。レシート撮影+スワイプ仕訳の自動化機能を使うと、複式簿記の知識がなくても短時間で申告書を完成させられます。

- 所要時間: シンプルな給与+雑所得申告なら 1-2 時間程度・事業所得 + 経費が多い場合は 5-10 時間程度

- 料金: タックスナップは 30 日無料トライアルで申告書作成 + e-Tax 提出まで可能 (詳細はタックスナップ料金プラン)

- 強み: 平日深夜・休日でも作業可能・税務署訪問不要

- 注意: 銀行・カード連携の初期設定に 30 分程度かかる場合あり

確定申告アプリの選び方は確定申告アプリ比較ガイドを、副業会社員向けには副業の確定申告アプリ完全ガイドもあわせてご参照ください。

ルート 3: 税理士に駆け込み依頼 (3 月の超繁忙期は注意)

事業所得が複雑で自分での対応が難しい場合、税理士に駆け込み依頼するルートもあります。ただし3 月初旬以降は税理士の繁忙期で、新規依頼を断られるケースも多く、依頼できても割増料金になる場合があります。

- 費用相場: 通常 5-15 万円 (個人事業主・1 年分・売上規模により変動)・3 月駆け込みは +20-50% の割増もあり

- 所要時間: 依頼から提出まで 1-2 週間 (繁忙期は 3-4 週間かかる場合あり)

- 強み: 税務調査リスクの軽減・節税対策の提案・複雑な所得区分判断

- 弱み: 3 月の超繁忙期は新規依頼を断られやすい・費用が割高

3 月の超繁忙期に税理士相談を希望する場合は、できるだけ 12-2 月の早い段階で予約を入れる必要があります。残り 2 週間以内の駆け込みなら、ルート 1 の e-Tax または ルート 2 のスマホアプリの方が現実的です。

※本記事にはPRを含みます

スマホで申告書を即作成・30 日無料で全機能を試せる

タックスナップなら申告書 + e-Tax 提出まで完結

✅ レシート撮影+スワイプ仕訳でスピード作成

✅ e-Tax 提出までアプリ内・税務署訪問不要

✅ 30 日間全機能無料・期限間際の駆け込みにも対応

登録はメールアドレスのみ・クレジットカード不要

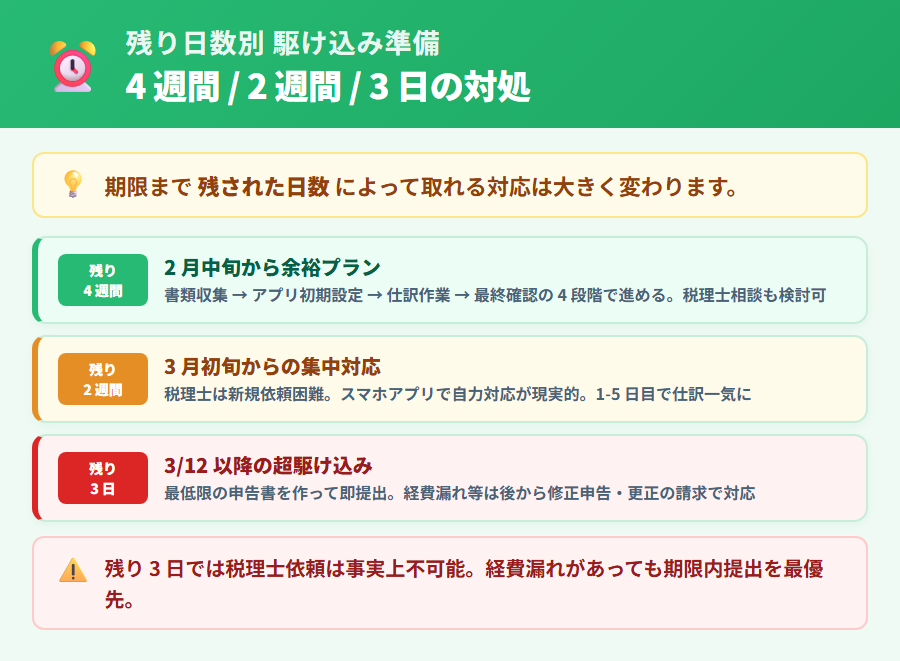

2-3 月の駆け込み準備 (期限まで残り 4 週間・2 週間・3 日のケース別)

確定申告期限まで残された日数に応じて、取れる対応は大きく変わります。3 つのケース別に「最低限やるべきこと」と「諦めて優先度を下げる作業」を整理しました。

ケース 1: 残り 4 週間 (2 月中旬) からの対処

2 月中旬から準備を始める場合、必要書類の収集 + 申告書作成 + 提出まで十分な時間があります。やや余裕があるため、スマホアプリで自分で対応するか、税理士相談を検討する余地があります。

2 月中旬からの 4 週間プラン

- 第 1 週: 源泉徴収票・控除証明書・経費レシートの収集

- 第 2 週: スマホアプリのインストール + 銀行・カード連携の初期設定

- 第 3 週: 仕訳作業 + 申告書のドラフト作成

- 第 4 週: 申告書の最終確認 + e-Tax 提出 + 納税

ケース 2: 残り 2 週間 (3 月初旬) からの対処

3 月初旬は税理士の超繁忙期で新規依頼が難しいケースが多くなります。スマホアプリで自分で完結させるのが最も現実的です。

3 月初旬からの 2 週間プラン

- 1-2 日目: 必要書類を全て揃える (源泉徴収票・控除証明書・レシート)

- 3-5 日目: スマホアプリで銀行・カード連携 + 仕訳作業を一気に進める

- 6-10 日目: 申告書のドラフト + 控除入力 + 税額確認

- 11-14 日目: 最終確認 + e-Tax 提出 + 納税方法決定

税理士相談は 新規依頼が断られる可能性が高いため、自力対応がおすすめです。

ケース 3: 残り 3 日 (3 月 12 日以降) からの対処

残り 3 日以内の超駆け込みケースでは、税理士依頼は事実上不可能です。スマホアプリで「最低限の申告書」を作って e-Tax 提出することに集中します。経費の漏れがあっても、まず申告書を提出して期限内提出ステータスを確保することが優先です (修正申告は後でも可能)。

残り 3 日の超駆け込み 3 ステップ

- 1 日目: スマホアプリインストール + 銀行・カード連携 + 主要な収入・経費を即入力

- 2 日目: 申告書のドラフト完成 + 控除証明書の入力 + 税額確認

- 3 日目: 23 時 59 分までに e-Tax 提出 + 納税

経費漏れや控除漏れがあっても、まず期限内提出を確保。後から修正申告 (修正申告の方法) や 更正の請求 (更正の請求) で対応可能です。

※本記事にはPRを含みます

3 日前でも諦めず・スマホアプリで申告書を作成

タックスナップなら最終日駆け込みも対応

✅ 24 時間 e-Tax 提出可・3 月 15 日 23:59 まで OK

✅ レシート撮影 + スワイプで超スピード仕訳

✅ 30 日間全機能無料・今すぐ登録可

登録はメールアドレスのみ・クレジットカード不要

期限後申告でも認められるケース (還付・修正申告・更正の請求)

「3 月 15 日に間に合わなかった = 必ずペナルティ」というわけではありません。以下のケースでは期限後でも問題なく対応できます。

還付申告は 5 年遡って可能

医療費控除・ふるさと納税 (ワンストップ未利用)・住宅ローン控除初年度などで税金が戻る還付申告は、提出期限が 3 月 15 日ではなく翌年 1 月 1 日から 5 年間です。給与所得者で年末調整済みの方が還付目的で確定申告する場合、3 月 15 日に間に合わなくてもペナルティはありません。

ただし事業所得・副業所得など納税が発生する申告と還付申告を併せて提出する場合は、3 月 15 日が期限になります。副業会社員で「医療費控除も使いたい+副業所得 30 万円ある」場合、3 月 15 日までに合算申告が必要です。

修正申告・更正の請求の使い分け

期限内に提出した申告書に誤りがあった場合、修正申告 (税額を増やす) または 更正の請求 (税額を減らす) で訂正できます。

| 手続き | 用途 | 期限 |

|---|---|---|

| 修正申告 | 納税額が少なすぎた・経費を多く計上しすぎた | 税務調査前に自主的に行う (期限制限なし) |

| 更正の請求 | 納税額が多すぎた・控除を入れ忘れた | 法定申告期限から 5 年以内 |

※2026年5月時点の一般的な解説です。詳細は税務署または税理士にご確認ください。

残り 3 日の駆け込みで「とりあえず簡略版で申告書を提出する」場合も、後から更正の請求で控除追加 → 還付を受けられます。詳細は修正申告の方法・更正の請求の方法でも解説しています。

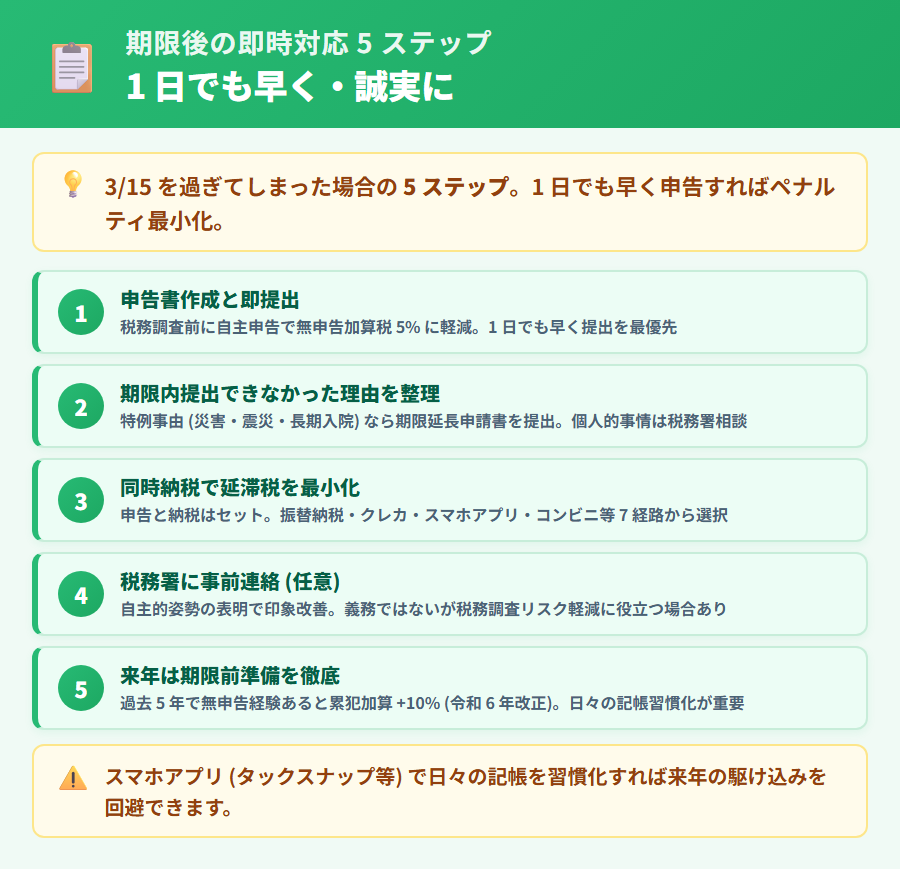

期限を過ぎてしまった場合の即時対応 5 ステップ

3 月 15 日を過ぎてしまった場合でも、1 日でも早く申告すれば無申告加算税が軽減されます。以下の 5 ステップを即座に実行してください。

ステップ 1: 申告書作成と即提出 (1 日でも早く)

最優先は申告書をすぐに作成して提出することです。税務調査の通知が来る前に自主的に期限後申告した場合、無申告加算税は 5% (条件付き軽減で 0% の場合もあり) と最も軽くなります。延滞税も納付日まで毎日加算されるため、1 日でも早く納付するメリットがあります。

ステップ 2: 期限内提出できなかった理由を整理

期限を過ぎてしまった理由が「災害・震災・大規模システム障害・本人の長期入院」等の特例事由に該当する場合は、期限延長申請書を作成して提出します。個人的事情 (忙しかった・手続きが分からなかった) では期限延長は認められませんが、税務署窓口で相談すると今後の対応について助言が得られる場合があります。

ステップ 3: 同時納税で延滞税を最小化

申告書を提出するだけでは延滞税の加算は止まりません。申告書提出と同時に納税を完了させることが重要です。納税方法は振替納税・ダイレクト納付・クレジットカード納付・スマホアプリ納付・コンビニ納付・窓口納付の 7 経路があります (詳細はタックスナップで申告後にやることまとめ内の納税方法セクションをご参照ください)。

ステップ 4: 税務署に事前連絡 (任意・印象改善)

期限後申告する前に税務署に「期限後申告予定」の事前連絡を入れると、自主的な姿勢が評価されて税務調査の対象から外れやすくなる場合があります。義務ではありませんが、誠実な対応として推奨されます。

ステップ 5: 来年は期限前準備を徹底

期限後申告の経験は来年以降の改善に活かせます。過去 5 年以内に無申告加算税の経験があると、累犯加算 (令和 6 年改正) で税率が +10% されるため、来年は期限内提出を達成することが強く推奨されます。スマホアプリ (タックスナップ等) で日々の記帳を習慣化し、年末の駆け込み準備を回避することが推奨されます。

通年の準備フローは確定申告の準備チェックリスト (年版)で詳しく解説しています。

確定申告 間に合わない よくある質問

Q. 確定申告が 3 月 15 日に間に合わなかったら絶対にペナルティを受けますか?

A. 納税が発生する申告で期限を過ぎた場合、無申告加算税 (原則 15%) と延滞税が課される可能性があります。ただし、税務調査前に自主的に期限後申告した場合は税率が 5% に軽減され、期限から 1 か月以内の申告+全額納付であれば無申告加算税が免除される特例もあります (条件あり)。最終判断は税務署にご確認ください。還付申告は 5 年遡って提出可能なため、3 月 15 日に間に合わなくてもペナルティはありません。

Q. 期限延長申請は誰でも認められるのですか?

A. いいえ、期限延長は災害・震災・大規模システム障害・本人の長期入院など特定の事情がある場合に限られ、税務署の個別審査で判断されるとされています。「忙しかった」「手続きが分からなかった」などの個人的事情は原則認められません。期限延長を希望する場合は、申告期限内に「申告期限の延長申請書」を提出する必要があります。最終判断は所轄税務署にご相談ください。

Q. 3 月 15 日の何時までに e-Tax 提出すれば間に合いますか?

A. e-Tax は提出期限当日の 24 時 (3 月 15 日 23 時 59 分) まで受付可能とされています。書面提出 (税務署窓口・郵送) は通常の窓口受付時間内 (17 時頃まで) の制約があるため、最終日駆け込みは e-Tax が最も確実です。ただし e-Tax のシステム障害が発生した場合のリスクもあるため、できるだけ余裕を持って提出することをおすすめします。

Q. 期限を過ぎて申告した場合、いつ税務調査が入りますか?

A. 税務調査が入るかどうかは個別の判断で、必ず入るとは限らないとされています。「期限後申告 = 必ず税務調査が来る」わけではありません。一般的には申告内容が極端に少ない・売上規模に対して経費が過大などの不自然なケースで調査対象になる傾向があります。自主的に期限後申告し全額納付する誠実な対応は、税務調査リスクの軽減に役立つとされています。詳細は税務署または税理士にご相談ください。

Q. 還付申告なら 3 月 15 日を過ぎても大丈夫ですか?

A. 還付申告 (税金が戻る確定申告) は翌年 1 月 1 日から 5 年間提出可能で、3 月 15 日に間に合わなくてもペナルティはありません。ただし、納税が発生する申告 (事業所得・副業所得など) と還付申告を併せて提出する場合は 3 月 15 日が期限になります。「医療費控除+副業所得 30 万円」のような合算ケースは 3 月 15 日厳守、「給与所得者の医療費控除のみ」のような単純還付ケースは 5 年遡及可能です。

Q. 税理士に駆け込みで依頼する場合の費用相場はいくらですか?

A. 個人事業主・1 年分の確定申告依頼の通常費用は 5-15 万円程度とされています。ただし 3 月の超繁忙期に駆け込み依頼する場合は +20-50% の割増になる場合があり、また新規依頼を断られるケースも多くなります。残り 2 週間以内の駆け込みなら、スマホアプリ (タックスナップなら 30 日無料で 0 円から試せる) で自分で対応する方が現実的です。

確定申告 間に合わない 対処まとめ

確定申告の法定申告期限は原則 3 月 15 日ですが、e-Tax は当日 24 時まで受付可能で、スマホアプリで今すぐ申告書を作成すれば最終日駆け込みも現実的に間に合わせられます。期限延長申請は災害等の特例事由が必要で個別審査となるため、個人的事情では認められないことが原則です。

期限を過ぎてしまった場合のペナルティは無申告加算税 (原則 15%・自主申告で 5% に軽減) と延滞税 (納付日まで毎日加算) ですが、1 日でも早く申告すれば最小化できます。駆け込みルートは e-Tax / スマホアプリ / 税理士の 3 つで、残り日数に応じて選択します。残り 3 日以内なら税理士依頼は事実上困難なため、スマホアプリで最低限の申告書を作って即提出するのが現実的です。

還付申告は 5 年遡って提出可能なため、給与所得者で医療費控除・住宅ローン控除初年度などの還付目的なら 3 月 15 日に間に合わなくても問題ありません。期限後申告した場合は経費漏れがあっても後から修正申告・更正の請求で対応できるため、まず期限内提出を確保することが優先です。

【重要】最終判断の前に: 本記事は確定申告の期限超過対応を一般的に整理したものです。期限延長申請の可否・無申告加算税の具体的な税額・税理士相談タイミング・税務調査リスクの判断は個別事情によって異なります。最終判断は必ず税務署または税理士にご相談ください。

※本記事にはPRを含みます

今すぐ 30 日無料でスマホ確定申告を開始

タックスナップを選ぶ理由

✅ レシート撮影+スワイプ仕訳で短時間に申告書作成

✅ e-Tax 提出までアプリ内完結・24 時間提出可

✅ 30 日間全機能無料・期限内提出に間に合う

登録はメールアドレスのみ・クレジットカード不要

合わせて読みたい関連記事

- ▶ 確定申告の準備チェックリスト (年版) — 12-3 月の月別ロードマップ

- ▶ タックスナップで e-Tax 提出する方法 — e-Tax 通常手順

- ▶ タックスナップで申告後にやることまとめ — 還付金・納付書の確認

- ▶ 修正申告の方法 — 申告内容の訂正

- ▶ 更正の請求の方法 — 還付の追加申請

- ▶ 副業 20 万円ルールの落とし穴 — 副業会社員の住民税

- ▶ タックスナップ 総合ガイド — 機能・料金・向き不向きを詳しく解説

- ▶ 確定申告期のトラブル Q&A 集|e-Tax エラー+入力ミス対処+提出後訂正 – 確定申告期に起こりやすいトラブルを Q&A 形式で整理・e-Tax エラー対処+申告書入力ミス修正+提出後訂正 (修正申告/更正の請求) 12 問

- ▶ 確定申告の還付金が振り込まれない時の対処ガイド|入金時期+確認方法+問い合わせ先 – 還付金の入金時期 (e-Tax 3 週間〜・書面 1-2 ヶ月)・処理状況確認 3 ルート・未着 5 原因・税務署問い合わせ手順・還付額不一致の対処

- ▶ 住民税通知が届いたら|計算方法+副業発覚回避+分割払い+徴収方法選択 – 5-6 月着の住民税通知書の見方・所得割 10% + 均等割の計算式・特別徴収と普通徴収の選択 (副業発覚回避)・年 4 期分割と一括前納・払えない時の救済策 (減免/徴収猶予/分納相談)