💬「インボイスに登録したけど、やっぱり免税事業者に戻りたい。取り消しできるの?」

💬「取消届出書っていつまでに出せばいいの?来年から免税に戻れる?」

💬「一度取りやめてから、また登録し直すことってできるの?」

インボイス制度に登録してから 1〜2 年が経ち、「消費税の事務負担が想定より重かった」「取引先のほとんどが消費者で登録のメリットが薄い」という状況を実感している方も多いのではないでしょうか。そのような場合、インボイス登録を取りやめて免税事業者に戻ることは制度上可能です。

結論から先にお伝えすると、個人事業主が免税事業者に戻るためには「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「取消届出書」)を、取りやめようとする課税期間の初日から起算して 15 日前まで (個人事業主は前年 12 月 17 日が目安) に提出する必要があります。効力は翌課税期間の初日 (個人事業主は翌年 1 月 1 日) から発生します。インボイス登録を続ける前提で課税方式を簡易課税に変える選択肢については、インボイス簡易課税への切替タイミングと届出書ガイドをあわせてご確認ください。また、2 割特例 (8 割引き軽減特例) の延長を活用して登録を続けるメリットについてはインボイス 2 割特例 3 年延長ガイドもご参照ください。

この記事でわかること

- インボイス登録を取りやめて免税事業者に戻る仕組みと手続きの全体像

- 取消届出書の提出期限 (15 日前ルール) と個人事業主の具体的な日付 (12 月 17 日目安)

- 効力発生日 (翌課税期間の初日 = 個人事業主は翌年 1 月 1 日)

- 取引先関係への影響と経過措置の移行 (8 割控除→5 割控除)

- 続ける場合と免税に戻る場合のメリット・デメリット比較

- 再登録の可否と基準期間 1,000 万円超ルールの注意点

- 4 社アプリの免税復帰後サポート対応早見表

本記事は 2026 年 5 月時点の情報をもとにしています。最新情報は必ず国税庁・各公式サイトでご確認ください。

※本記事には PR を含みます

免税に戻った後も帳簿・請求書をそのまま使い続けたいなら

タックスナップの特徴

✅ 全プラン消費税申告対応・免税復帰後も帳簿・請求書機能をそのまま継続

✅ 年額 11,760 円 (税抜) 〜・スマホだけで帳簿から申告まで完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

インボイス登録を取りやめて免税事業者に戻ることはできる?

取消届出書を出せば翌課税期間から免税に戻れる仕組み

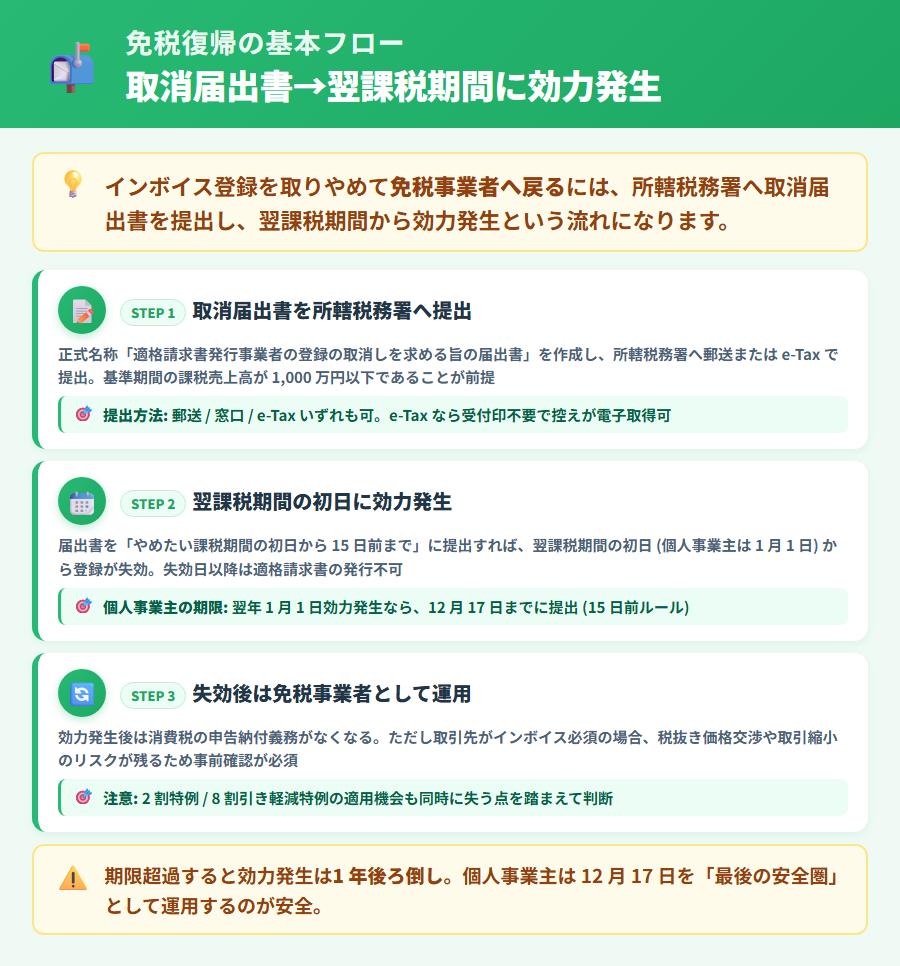

インボイス制度 (適格請求書等保存方式) に登録した事業者は、一定の手続きを経ることで登録を取りやめ、免税事業者の地位に戻ることができます。この手続きに使う書類が「適格請求書発行事業者の登録の取消しを求める旨の届出書」(取消届出書) です。

取消届出書を所轄の税務署に提出すると、提出した課税期間の翌課税期間の初日から登録の効力が失われます。個人事業主の場合、課税期間は 1 月 1 日〜12 月 31 日の 1 年間のため、翌年 1 月 1 日から免税事業者に戻ることになります。

なお、免税に戻るためには「基準期間 (2 期前) の課税売上高が 1,000 万円以下」であることが前提条件です。売上が 1,000 万円を超えている事業者は、インボイス登録の取り消しとは別に消費税法上の課税事業者にあたるため、免税事業者に戻ることはできません。

「やめる」「取り消す」「免税に戻る」の言葉の整理

インボイス関連の手続きには複数の届出書があり、混同しやすいため整理しておきます。本記事で扱う「免税事業者に戻る手続き」とは、インボイス登録そのものを取り消す手続きです。

これは、課税方式を「本則課税から簡易課税に変える」手続き (消費税簡易課税制度選択届出書) とはまったく別の届出書・別の手続きです。簡易課税への変更はインボイス登録を続けたまま課税方式を変えるのに対し、取消届出書はインボイス登録自体をやめるものです。詳しくは「簡易課税の 2 年継続要件との混同に注意」セクションの比較表をご覧ください。なお、インボイス制度の登録から 1 年目の判断についてはインボイス制度 個人事業主の始め方完全ガイドを参照してください。

インボイス制度から抜けても帳簿や請求書の発行自体はできる

取消届出書を出してインボイス登録を取りやめた後も、帳簿の記帳・請求書の発行・確定申告の提出は引き続き行えます。ただし免税事業者が発行する請求書は、適格請求書 (インボイス) としての効力を持たなくなるため、登録番号の記載は不要 (記載してはいけない) となります。

会計アプリの帳簿機能や請求書作成機能は、免税事業者に戻った後も引き続き利用できるサービスが一般的です。ただし消費税申告書の自動計算が必要かどうかは、戻った後の状況によって変わります。

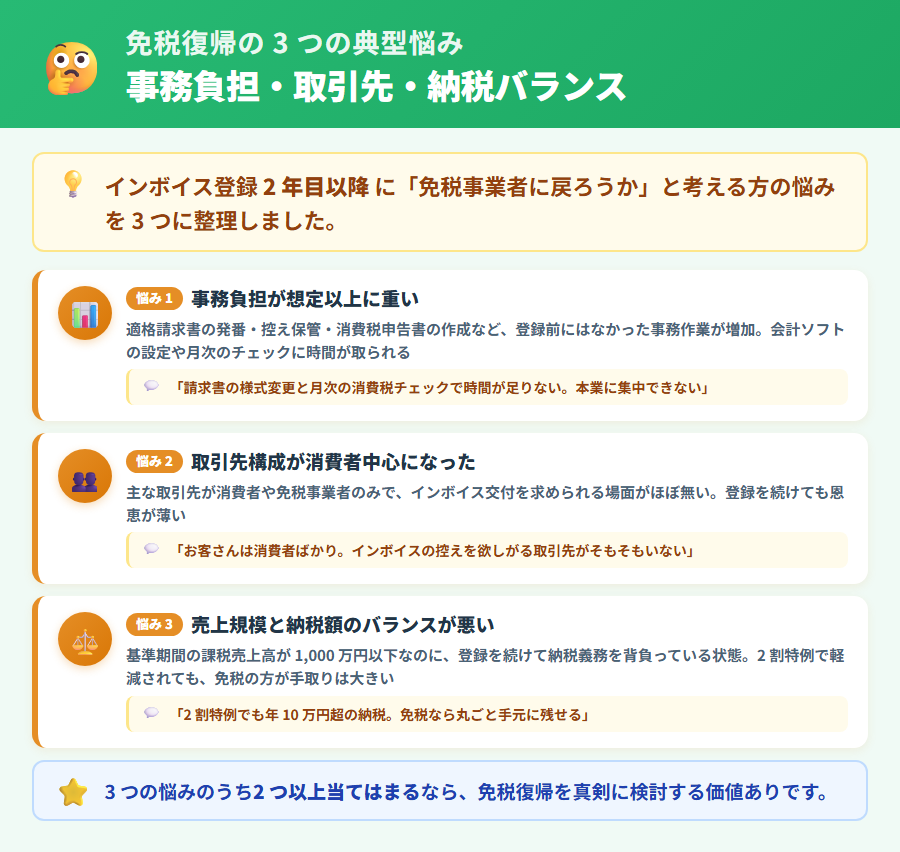

免税事業者に戻ろうと考える人が直面する典型的な悩み

消費税の事務負担が想定より重かった

インボイス登録後に消費税申告業務が加わり、「帳簿の区分管理が面倒」「申告書作成に思った以上の時間がかかる」という声は多く聞かれます。特に本則課税を選択している場合は、仕入ごとに適格請求書 (インボイス) の保存が必要で、経費の管理コストが増加します。

2 割特例 (8 割引き軽減特例) の延長で令和 11 年 9 月まで計算が簡略化されているとはいえ、申告書の提出自体は毎年発生します。事務負担を解消したい場合は、免税に戻ることで消費税申告義務がなくなる点が大きなメリットになります。

取引先のほとんどが消費者・免税事業者だった

インボイス登録のメリットは「取引先 (課税事業者) に仕入税額控除を利用してもらえる」点です。逆に言えば、取引先が消費者・個人・免税事業者のみで構成されている場合、取引先にとってインボイスの受領は控除に影響しないため、登録している側のメリットがほとんどなくなる状況です。

ハンドメイド販売・個人向けサービス業・農家直売など、BtoC 中心の事業者にとって、インボイス登録を続けることで消費税の納税義務だけが残り、収益を圧迫するケースがあります。

売上規模に対して納税額が大きく利益を圧迫している

年間の課税売上高が数百万円程度の小規模事業者にとって、消費税の納税は利益に対して無視できない負担です。たとえば年間課税売上 300 万円 (税抜) の場合、2 割特例を使っても 6 万円 (300 万円 × 10% × 20%) の納税が発生します。免税事業者に戻ればこの負担がなくなります。

一方で、取引先 (課税事業者) との価格交渉が必要になる可能性もあります。免税に戻る判断は、納税額の軽減効果と取引先関係への影響を天秤にかけた上で行うことが重要です。最終的な判断は税理士への相談もあわせてご検討ください。

適格請求書発行事業者の登録の取消しを求める旨の届出書の提出期限

取りやめようとする課税期間の初日から起算して 15 日前まで (個人事業主は 12 月 17 日が目安)

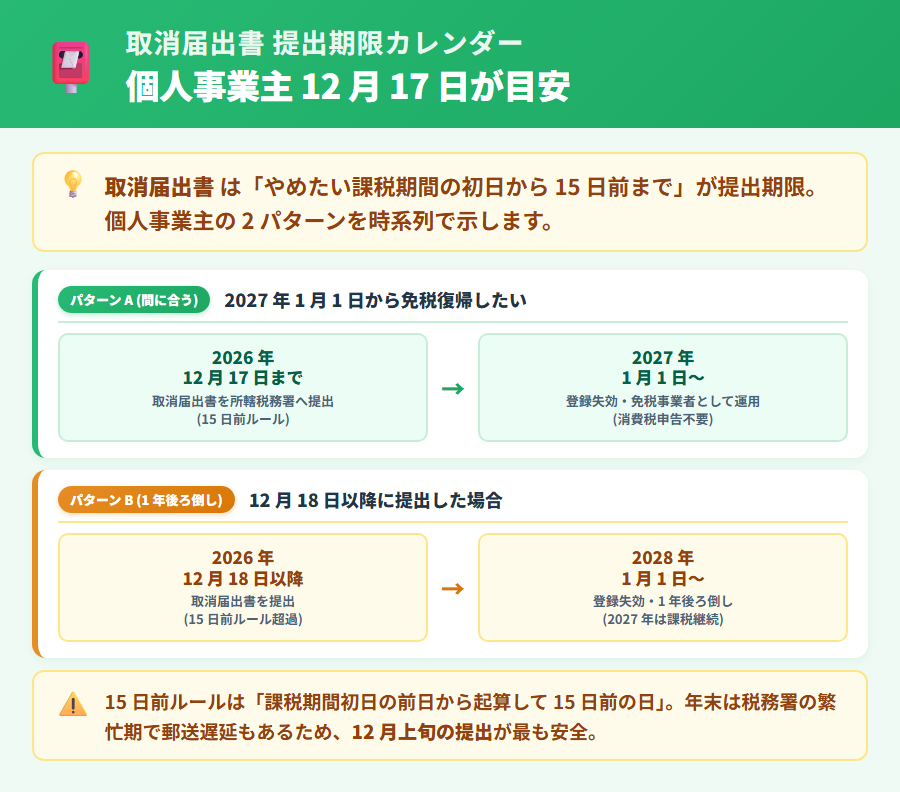

適格請求書等保存方式に関する法令では、取消届出書の提出期限を「登録の取りやめようとする課税期間の初日から起算して 15 日前の日の前日まで」と定めています。

個人事業主の課税期間は 1 月 1 日〜12 月 31 日の 1 年間のため、翌年 1 月 1 日 (初日) から起算して 15 日前は 12 月 17 日となります。したがって個人事業主が翌年から免税事業者に戻りたい場合の取消届出書の提出期限は、前年 12 月 17 日が目安です。

提出期限の計算方法と注意点

・「課税期間の初日から起算して 15 日前」は 1 月 1 日の 15 日前 = 12 月 17 日

・郵送の場合は消印日・e-Tax の場合は送信日で判定されます

・12 月中旬は税務署が混み合うため、12 月上旬には準備を進めることが推奨されます

・年末年始の郵便事情を考慮し、余裕をもって 12 月 10 日頃を目標にすることをおすすめします

2027 年から免税に戻りたい場合の具体スケジュール

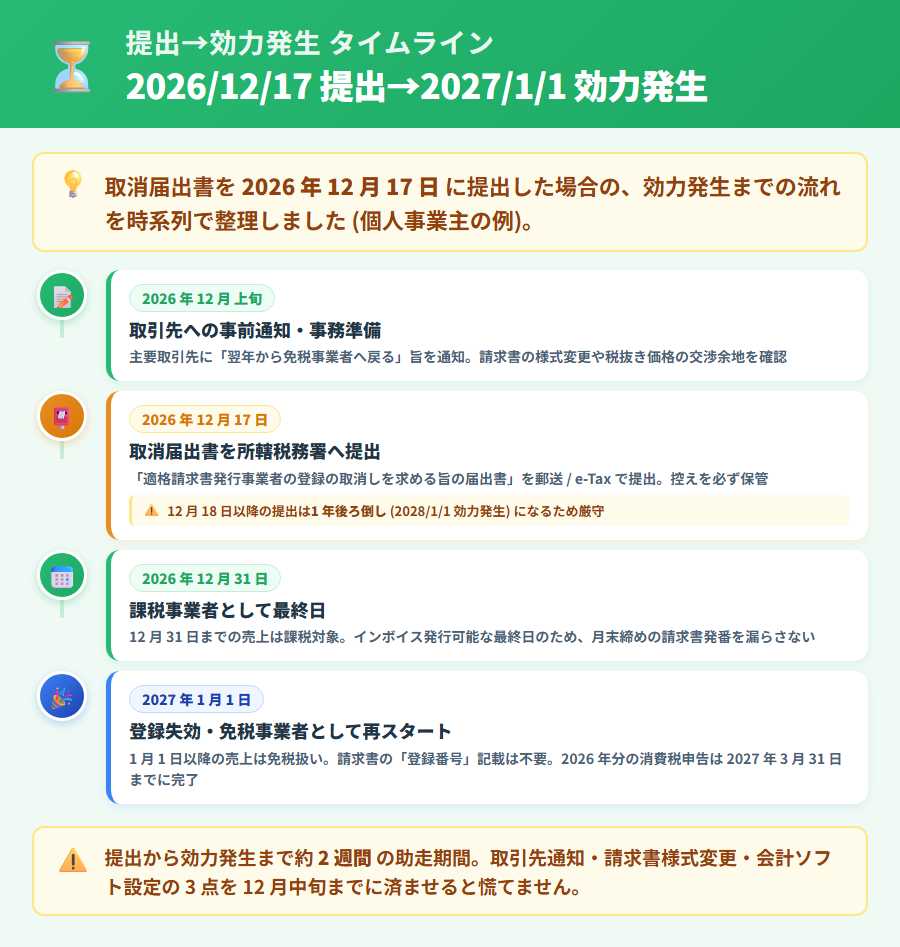

令和 9 年 (2027 年) 分から免税事業者に戻りたい場合、以下のスケジュールで準備を進めることになります。

2027 年 (令和 9 年) 分から免税に戻るスケジュール

2026 年 10〜11 月:取引先構成・年間売上・事務負担を振り返り、免税復帰を検討

2026 年 11 月下旬〜12 月上旬:「適格請求書発行事業者の登録の取消しを求める旨の届出書」を作成 (国税庁ホームページからダウンロード可)

2026 年 12 月 17 日 (目安):取消届出書の提出期限 (この日までに税務署へ提出)

2027 年 1 月 1 日:免税事業者への復帰 (登録の効力が失われる日)

2027 年 3 月 15 日以降:2026 年分の消費税申告書 (最後の申告) を提出

2028 年分から戻りたい場合は 2027 年 12 月 17 日が目安です。毎年の提出期限が 12 月 17 日前後であることを覚えておくと管理しやすいでしょう。

提出期限を過ぎると 1 年待つことになる罠

取消届出書の提出期限は厳格に適用されます。12 月 17 日 (目安) を過ぎてから届出書を提出した場合、その翌年 (2027 年) ではなく、さらに 1 年後の翌々年 (2028 年) から免税に戻ることになります。

「年明けから免税に戻れると思っていたのに、1 月に届出を出したら 2 年後まで待つことになった」というのは、よくある罠のひとつです。期限管理は届出書を提出する前から意識しておくことが重要です。

税務上の注意点:提出期限・有効要件の詳細は国税庁の公式情報または税務署・税理士にご確認ください。本記事は一般的な解説であり、個別の税務判断に代わるものではありません。最終的な手続きの判断は税理士への相談を推奨します。

※本記事には PR を含みます

期限管理と帳簿付けをスマホで一元化したいなら

タックスナップの特徴

✅ スマホだけで帳簿・申告まで完結・年額 11,760 円 (税抜) 〜

✅ 全プラン消費税申告対応・免税復帰後も帳簿機能をそのまま継続

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

取消の効力発生日と提出先・様式の確認ポイント

効力発生日は提出した課税期間の翌課税期間の初日 (個人事業主は翌年 1 月 1 日)

取消届出書を提出した場合、インボイス登録の取り消しが効力を持つのは「提出した課税期間の翌課税期間の初日」からです。個人事業主の課税期間は 1 月 1 日〜12 月 31 日の 1 年間であるため、翌課税期間の初日は翌年 1 月 1 日となります。

たとえば 2026 年 12 月 17 日 (目安) までに取消届出書を提出した場合、2026 年 12 月 31 日まではインボイス発行事業者として有効です。2027 年 1 月 1 日から免税事業者となり、以降は適格請求書 (インボイス) の発行ができなくなります。

なお、取り消し後の登録番号は国税庁の適格請求書発行事業者公表サイトに「登録の取消しあり」として反映されます。取引先から照会があった場合にも対応できるよう、取り消しのタイミングを取引先に事前に連絡しておくことをおすすめします。

提出先は納税地を管轄する税務署長

取消届出書の提出先は、納税地を管轄する税務署長です。納税地は原則として住所地 (個人事業主の場合は住民票上の住所) となります。

提出方法は以下の 3 つがあります。

取消届出書の提出方法

① 窓口持参:管轄税務署の窓口に直接持参 (開庁時間内に限る)

② 郵送:消印日が提出日として判定される。書留郵便を推奨

③ e-Tax:インターネット経由で送信。送信日が提出日として判定される

様式は国税庁公式の書類をダウンロードして使用する

取消届出書の様式は、国税庁のホームページからダウンロードできます。書類名は「適格請求書発行事業者の登録の取消しを求める旨の届出書」です。記載すべき主な項目は以下のとおりです。

取消届出書の主な記載項目

・氏名 (名称) / 納税地 / 登録番号 (T から始まる 13 桁)

・取消しの効力を生じさせようとする課税期間の初日の年月日

・インボイス登録日

・税務署長の宛名 (所轄税務署名)

記載内容に不明点がある場合は、所轄の税務署または税理士に確認してから提出することをおすすめします。

戻る前に確認したい取引先関係への影響

課税事業者の取引先がいる場合の仕入税額控除への影響

免税事業者に戻った場合、取引先 (課税事業者) にとっては仕入税額控除ができなくなります。具体的には、あなたが発行した請求書はインボイスとしての効力を持たなくなるため、取引先は消費税の仕入税額控除を全額行えなくなります。

これが取引先にとってどの程度の影響かは、取引先の規模・課税方式・消費税の納税額に依存するため、一概に断定することはできません。取引先によっては仕入税額控除の喪失分を請求金額の値引きとして要求してくる可能性もあれば、影響が軽微で問題にならないケースもあります。取引先との事前コミュニケーションが重要です。

2026 年 10 月以降は経過措置 8 割控除から 5 割控除へ移行する点

インボイス制度導入時に設けられた経過措置として、免税事業者が発行した請求書でも一定割合の仕入税額控除を取引先が受けられる期間があります。

| 経過措置の期間 | 取引先が控除できる割合 | 適用期間 |

|---|---|---|

| 第 1 段階 | 仕入税額相当額の 80% | 2023 年 10 月〜2026 年 9 月 |

| 第 2 段階 | 仕入税額相当額の 50% | 2026 年 10 月〜2029 年 9 月 |

| 経過措置終了後 | 控除不可 (0%) | 2029 年 10 月以降 |

※ 上記は一般的な経過措置の概要です。詳細・適用条件は国税庁の公式情報でご確認ください。

2026 年 10 月以降に免税に戻った場合、取引先が受けられる控除は 50% に下がります。これは 2026 年 9 月までと比べ取引先への影響が大きくなることを意味するため、免税復帰を検討するなら 2027 年 1 月 (翌年初から) を目標にしつつ、2026 年 12 月 17 日の期限を意識して動くタイミングが重要です。

通知のタイミングと請求書フォーマットの調整

免税事業者に戻った後の請求書には、登録番号を記載してはいけません。取引先に対しては、効力発生日の前に「インボイス登録を取りやめる日程と、以降の請求書フォーマットの変更」を伝えることをおすすめします。

取引先からの反応は相手次第の側面があります。値引き交渉を求められる場合もあれば、問題なく継続できる場合もあります。事前に取引先との関係を考慮した上で判断することが大切です。最終的な判断については税理士への相談もあわせてご検討ください。

続ける場合と免税に戻る場合のメリット・デメリット比較

続ける場合のメリットとデメリットを整理

インボイス登録を続ける選択肢には、取引先 (課税事業者) との関係を維持しやすいという大きなメリットがあります。続ける場合の課税方式については、インボイス簡易課税への切替タイミングと届出書ガイドで詳しく解説しています。また 2 割特例 (8 割引き軽減特例) の延長で令和 11 年 9 月まで納税負担が抑えられる点は、インボイス 2 割特例 3 年延長ガイドで確認できます。

免税に戻る場合のメリットとデメリットを整理

免税事業者に戻る場合の最大のメリットは、消費税の申告納税義務がなくなることです。事務負担の軽減と手取りの増加が期待できます。一方、取引先への影響が発生する可能性があります。

| 比較項目 | インボイス登録を続ける | 取りやめて免税に戻る |

|---|---|---|

| 消費税の納税義務 | あり (2 割特例・簡易・本則のいずれか) | なし (売上 1,000 万円超の場合を除く) |

| 課税事業者の取引先との関係 | 仕入税額控除を渡せる・関係維持しやすい | 控除を渡せなくなる・値引き要求の可能性あり |

| 消費者・免税事業者との関係 | 登録のメリット薄い (変化なし) | 取引先への影響なし |

| 事務負担 | 消費税申告が毎年必要 | 消費税申告不要・帳簿は継続 |

| 請求書の発行 | 適格請求書 (登録番号あり) を発行可 | 適格請求書の発行不可 (登録番号削除) |

| 2 割特例の利用 | 令和 11 年 9 月まで継続利用可 | 免税復帰後は対象外 (消費税申告義務なし) |

| 再登録の柔軟性 | 現状維持 | 再登録は制度上可能 (回数制限なし) |

※ 上記は一般的な比較です。個別の有利不利は事業者の状況によって異なります。最終判断は税理士にご相談ください。

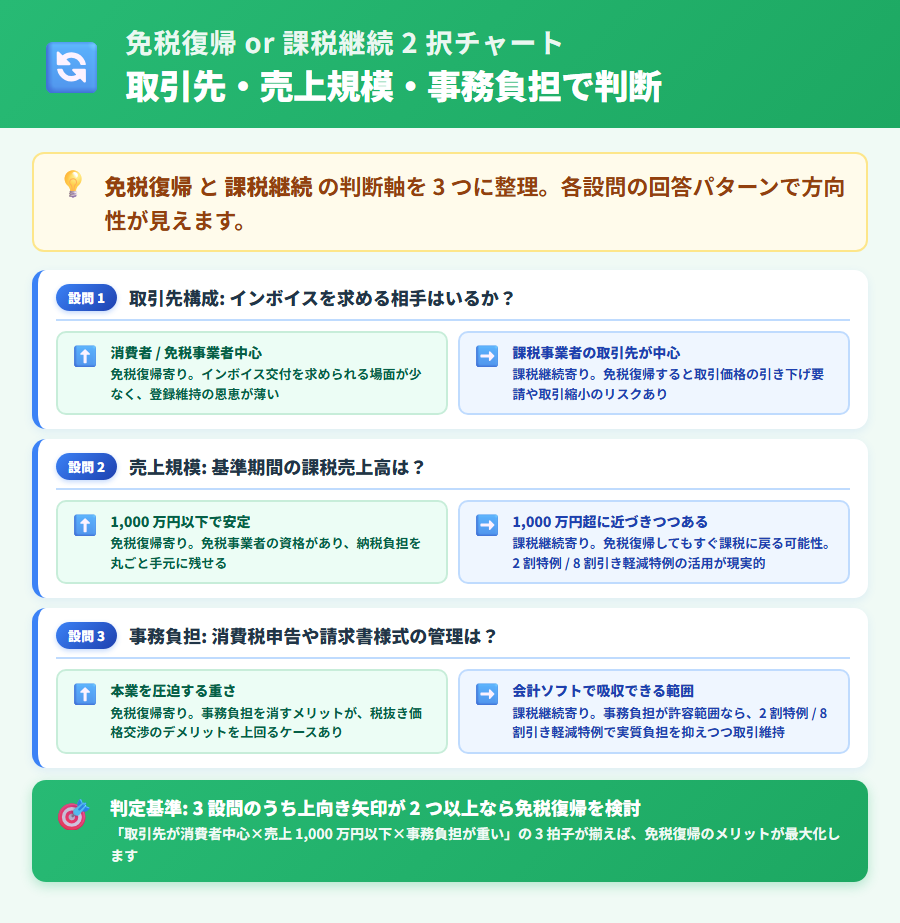

判断を後押しする 3 つの軸 (取引先構成・売上規模・事務負担)

「続けるか戻るか」の判断軸として、以下の 3 点を確認することが一般的に有効とされています。あくまで考え方の例であり、個別の事業者に「戻るべき」「続けるべき」という断定的な結論を出すものではありません。

判断の 3 軸

軸 1: 取引先構成:課税事業者が 50% 以上なら続けることを検討。消費者・免税事業者が中心なら免税復帰を検討

軸 2: 売上規模と納税額:年間課税売上 300 万円以下で納税負担が利益を圧迫しているなら免税復帰が有利な場合がある

軸 3: 事務負担:消費税申告の作業コストが業務に支障をきたしているなら、免税復帰で事務負担を大幅に削減できる

※本記事には PR を含みます

続けるか戻るか、試算しながら判断したいなら

タックスナップの特徴

✅ 全プラン消費税申告対応・複数の課税方式の試算が可能

✅ スマホだけで帳簿から申告まで完結・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

一度取りやめた後に再登録できるかと基準期間との関係

取消後の再登録は制度上可能 (回数制限なし)

取消届出書を提出してインボイス登録を取りやめた後、再びインボイス登録を行いたい場合は、新たに「適格請求書発行事業者の登録申請書」を提出することで再登録が可能です。再登録に回数制限はありません。

ただし、免税事業者の要件を満たしている状態で再登録する必要があります。再登録の審査には一定の期間がかかるため、「翌年の〇月から再登録したい」という場合は余裕をもって申請することをおすすめします。

基準期間の課税売上 1,000 万円超なら自動的に課税事業者になる点

インボイス登録の取りやめと免税事業者の要件は連動しています。基準期間 (2 期前) の課税売上高が 1,000 万円を超えると、インボイス登録の有無にかかわらず自動的に課税事業者となります。この場合、消費税の申告・納税義務が発生するため、免税事業者に戻ることはできません。

事業が成長して売上が増加傾向にある場合は、取消届出書を出して免税に戻っても、2 年後 (基準期間が超過する時点) に自動的に課税事業者に戻る可能性があります。この点を踏まえ、「免税に戻れる期間はいつまでか」を事前に確認しておくことが重要です。

簡易課税の 2 年継続要件との混同に注意 (本則・簡易の届出書とは別物)

インボイス制度の文脈でよく混同されるのが、「取消届出書」と「簡易課税制度選択届出書」です。2 年縛りの制約はインボイス登録の取消しではなく、簡易課税の届出書に存在するルールです。以下の比較表で整理します。

| 比較項目 | 取消届出書 (インボイス登録の取消し) |

簡易課税制度選択届出書 |

|---|---|---|

| 目的 | インボイス登録自体をやめる | 課税方式を簡易課税に変える |

| 効力発生日 | 翌課税期間の初日 (個人は翌年 1 月 1 日) |

適用を受けようとする課税期間の初日 |

| 提出期限 | 課税期間初日の 15 日前まで (個人は前年 12 月 17 日目安) |

前年 12 月 31 日まで (個人事業主の場合) |

| 2 年継続要件 | なし | あり (2 年間継続必要) |

| 提出後の柔軟性 | 再登録はいつでも可能 | 2 年間は本則課税に戻れない |

※ 上記は一般的な概要です。詳細・適用条件は国税庁の公式情報または税理士にご確認ください。

インボイス登録の取消届出書には 2 年縛りはありません。「インボイスをやめると 2 年は戻れない」という誤解が散見されますが、これは簡易課税の 2 年継続要件と混同したものです。

タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインでの免税復帰サポート対応

4 社の「取消届出書サポート / 免税復帰後の機能継続」対応早見表

| 対応項目 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 |

やよいの青色申告 オンライン |

|---|---|---|---|---|

| 取消届出書の案内 | ◎ 公式 FAQ で案内 | ○ ヘルプページで案内 | ○ ヘルプページで案内 | ○ ヘルプページで案内 |

| 免税復帰後も帳簿を使えるか | ◎ 全プランで継続可 | ◎ 継続利用可 | ◎ 継続利用可 | ◎ 継続利用可 |

| 請求書機能の継続 | ◎ 登録番号なし形式に切替可 | ◎ フォーマット変更可 | ◎ フォーマット変更可 | ◎ フォーマット変更可 |

| 消費税申告モードの切替 | ◎ 全プラン対応・免税設定可 | ○ スタンダード以上 | ○ パーソナル以上 | ○ セルフ以上 |

| スマホで完結 | ◎ アプリ単体で全機能 | △ PC 推奨の機能あり | △ PC 推奨の機能あり | △ PC 推奨の機能あり |

※ 2026 年 5 月時点の情報をもとにした概要です。最新の対応状況は各社公式サイトでご確認ください。

タックスナップ:全プラン消費税申告対応・免税復帰後も帳簿・請求書機能をそのまま使える

タックスナップは、全プランで消費税申告に対応しており、インボイス登録の有無にかかわらず帳簿・請求書機能を継続して利用できます。免税事業者に戻った後も、年額 11,760 円 (税抜) のベーシックプランから継続利用が可能です。

スマホアプリ単体で帳簿入力・請求書作成・確定申告書作成・e-Tax 提出まで完結できる点が特徴です。アプリ内での消費税申告の入力場所・操作手順についてはタックスナップのインボイス・消費税申告対応まとめをご確認ください。

freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインの対応概況

freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインはいずれも、免税事業者に戻った後も帳簿・請求書機能を継続して利用できます。消費税申告モードについてはプランによって対応が異なります。

freee 会計はスタンダード以上のプランで消費税申告に対応しており、帳簿の入力から申告書の作成まで行えます。インボイス登録の取りやめ後の請求書フォーマット変更についても、公式ヘルプで案内されています。freee 会計でのインボイス設定についてはfreee 会計のインボイス設定ガイドもご参考にどうぞ。

マネーフォワード クラウド確定申告はパーソナル以上、やよいの青色申告オンラインはセルフ以上のプランでそれぞれ消費税申告に対応しています。4 社の詳細な機能・料金の比較は別途ご確認ください。

※本記事には PR を含みます

免税復帰後も帳簿・請求書をスマホで完結するなら

タックスナップの特徴

✅ 全プラン消費税申告対応・免税設定への切替も簡単

✅ スマホだけで帳簿・請求書・申告まで完結

✅ 安心プランは全額返金保証付き (青色申告 65 万円控除・e-Tax 提出・期限内申告・条件充足が必要)

※料金・機能・保証条件は変更になる場合があります。最新情報は公式サイトでご確認ください。

免税事業者復帰に関するよくある質問

インボイス登録を取りやめて免税事業者に戻ることはできますか?

はい、可能です。「適格請求書発行事業者の登録の取消しを求める旨の届出書」(取消届出書) を所轄の税務署長に提出することで、翌課税期間の初日から免税事業者に戻ることができます。ただし、基準期間 (2 期前) の課税売上高が 1,000 万円を超えている場合は、インボイス登録とは別に課税事業者となるため、免税に戻ることはできません。

適格請求書発行事業者の登録の取消しを求める旨の届出書はいつまでに提出すればよいですか?

取りやめようとする課税期間の初日から起算して 15 日前まで (の前日まで) に提出する必要があります。個人事業主の場合、課税期間の初日は 1 月 1 日のため、15 日前は 12 月 17 日が目安となります。郵送の場合は消印日・e-Tax の場合は送信日で判定されます。年末を挟む関係で、12 月上旬を目標に準備することをおすすめします。

取消届出書を出してから免税に戻るまでどのくらいかかりますか?

取消届出書を提出した課税期間の翌課税期間の初日から効力が発生します。個人事業主の場合、2026 年 12 月 17 日 (目安) までに提出すれば 2027 年 1 月 1 日から免税事業者に戻れます。届出書を提出した後は国税庁の適格請求書発行事業者公表サイトに反映されますので、取引先への通知のタイミングとしてご活用ください。

一度取りやめてもまたインボイス登録できますか?

はい、再登録は制度上可能であり、回数制限もありません。取消後に「適格請求書発行事業者の登録申請書」を提出することで、再びインボイス発行事業者として登録できます。ただし、取消届出書の提出とは別に、免税事業者の要件 (基準期間の課税売上 1,000 万円以下等) を満たしていることが前提です。

免税に戻ると取引先との関係はどうなりますか?

免税事業者に戻った後の請求書はインボイスとしての効力を持たなくなるため、課税事業者の取引先は仕入税額控除を受けられなくなります。ただし、取引先への影響の大きさは相手の課税方式・規模・取引金額によって異なります。2026 年 10 月以降は経過措置が 80% 控除から 50% 控除に移行するため、取引先との事前コミュニケーションが特に重要です。個別の取引先との交渉は税理士にもご相談ください。

取消届出書を提出した後も会計アプリの帳簿や請求書機能は使い続けられますか?

一般的な会計アプリは、インボイス登録の有無にかかわらず帳簿・請求書機能を継続して利用できます。タックスナップは全プランで免税事業者設定に対応しており、請求書フォーマットから登録番号を削除した形式への切替も可能です。freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインも同様に継続利用できますが、消費税申告機能の利用可否はプランによって異なります。

焦らず 1 期様子を見る選択肢と税理士相談の目安に関するまとめ

インボイス登録を取りやめて免税事業者に戻る選択肢は、2 割特例 (8 割引き軽減特例) の延長によって今すぐ判断しなくてもよい猶予が生まれています。令和 11 年 9 月まで 2 割特例を活用しながら、「あと 1 期 (1 年) 取引先構成や売上を観察する」という戦略も十分に有効な考え方です。

本記事のポイントまとめ

- 取消届出書の提出期限:課税期間の初日から起算して 15 日前まで (個人事業主は前年 12 月 17 日が目安)

- 効力発生日:翌課税期間の初日 (個人事業主は翌年 1 月 1 日)

- 提出先:納税地を管轄する税務署長

- 再登録:制度上可能 (回数制限なし)・基準期間 1,000 万円超は自動的に課税事業者

- 2 年縛りはインボイス取消ではなく簡易課税の届出書に存在するルール (混同注意)

- 取引先への影響:取引先次第の側面があるため事前確認が重要

「続けるか戻るか」の判断は、取引先構成・売上規模・事務負担の 3 軸で総合的に判断することが大切です。簡易課税に切り替えて登録を続ける選択肢についてはインボイス簡易課税への切替タイミングと届出書ガイドも参考にしてください。

個別の事業者の状況に応じた「戻るべきか続けるべきか」の判断は、本記事の範囲を超えます。最終的な判断は必ず税理士または税務署へご相談ください。

※本記事には PR を含みます

30 日無料で免税復帰後の運用を試してみよう

タックスナップの特徴

✅ 全プラン消費税申告対応・免税復帰後も帳簿・請求書をそのまま継続

✅ 30 日間全機能無料・クレジットカード登録不要

✅ スマホ完結・年額 11,760 円 (税抜) 〜

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ インボイス制度 個人事業主の始め方完全ガイド — 登録判断・申請手順・1 年目の課税方式選択を網羅

- ▶ インボイス 2 割特例 3 年延長ガイド — 延長期間の根拠・年度マップ・続ける場合の救済策を整理

- ▶ インボイス簡易課税への切替タイミングと届出書ガイド — 続ける前提で課税方式を変える場合の詳細解説

- ▶ タックスナップのインボイス・消費税申告対応まとめ — アプリ内での消費税申告の入力場所と操作手順を解説