💬「タックスナップで家賃を経費にしたいけど、勘定科目は地代家賃でいいの?」

💬「床面積按分の割合はどうやって計算するの?1LDKの場合が分からない」

💬「持ち家でも家賃相当を経費にできるのか、入力方法が分からない」

賃貸の家賃はタックスナップで「地代家賃」として按分計上、持ち家は住宅ローン利息や建物の減価償却費を按分計上します。床面積按分は事業専用部分 ÷ 総床面積で算出し、タックスナップの家事使用按分機能で割合 (%) を入力するだけで経費額が自動計算されます。住宅ローン控除との両立では事業使用率を 50% 未満に抑えるのが安全圏とされています。

この記事では、賃貸・持ち家それぞれの経費化対象の違い・タックスナップへの入力 3 経路・床面積按分の 1R/1LDK/2LDK 計算事例・共益費や更新料の扱い・住宅ローン控除との両立罠をまとめています。

※本記事にはPRを含みます

タックスナップで家賃を正しく経費計上しよう

タックスナップでできること

✅ 家事使用按分機能で家賃の経費額を自動計算

✅ 全プランで青色65万円控除に対応

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

タックスナップで家賃を経費にするための前提

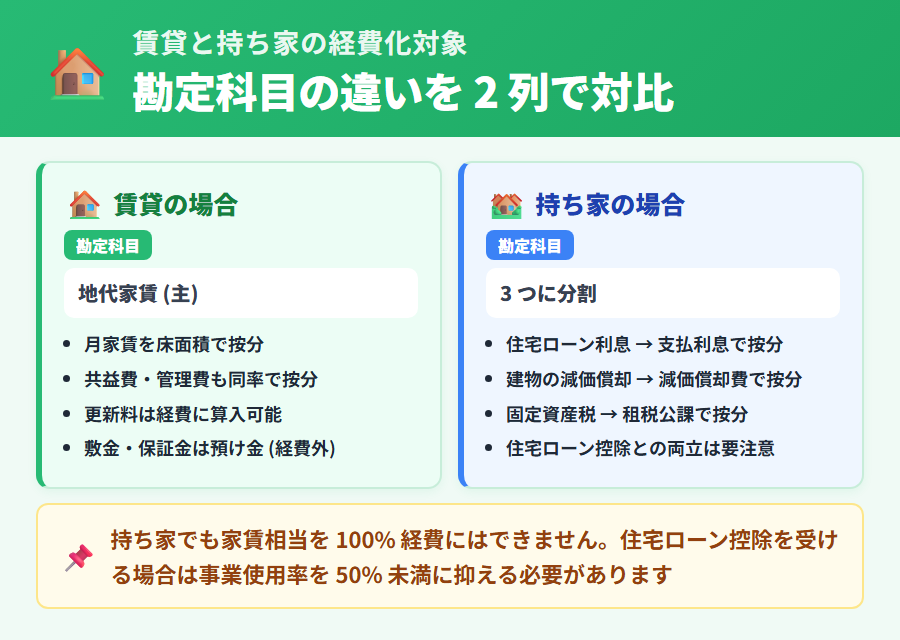

自宅を事業の作業場所としても使っている場合、家賃の全額を経費にすることは一般的に認められていません。生活に使っている部分とビジネスに使っている部分が混在するため、事業使用割合分だけを按分して経費計上するのが基本です。この考え方を「家事按分」といいます。

重要な点は、賃貸と持ち家では経費にできる対象がまったく異なることです。

| 住居形態 | 経費にできる対象 | タックスナップの勘定科目 |

|---|---|---|

| 賃貸 | 支払家賃 (按分後) | 地代家賃 |

| 持ち家 | 住宅ローン利息 (按分後) | 支払利息 |

| 持ち家 | 固定資産税・都市計画税 (按分後) | 租税公課 |

| 持ち家 | 建物の減価償却費 (按分後) | 減価償却費 |

賃貸であれば「地代家賃」一本で対応できますが、持ち家は複数の勘定科目を使い分ける必要があります。タックスナップでは「地代家賃」「支払利息」「租税公課」「減価償却費」がいずれも選択可能です。

タックスナップで対応できる勘定科目の全体像は「タックスナップで対応できる帳簿・決算書の全体ガイド」で詳しく確認できます。

賃貸の家賃をタックスナップに入力する手順

賃貸の家賃をタックスナップに入力する経路は大きく 3 つあります。口座の連携状況や支払い方法に合わせて選択してください。

入力経路 1: 銀行口座連携で月次自動取り込み

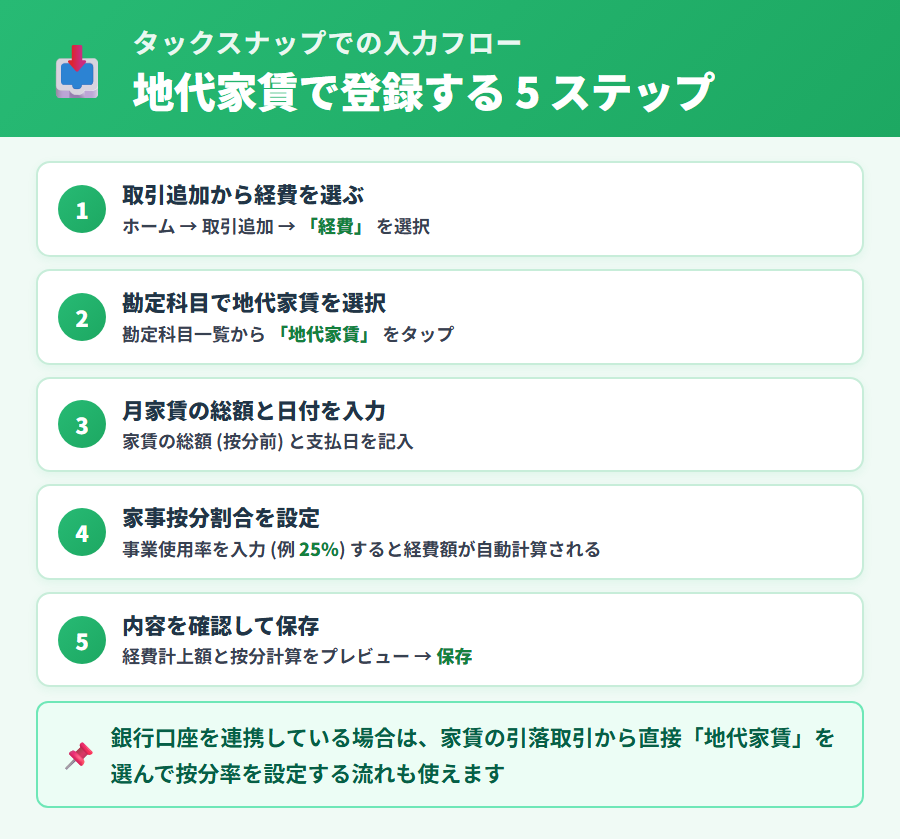

賃貸契約の引き落とし口座をタックスナップに連携している場合、月次の家賃引き落としが自動で取り込まれます。

- 連携口座の取引一覧を開き、家賃の引き落とし明細をタップ

- 勘定科目を「地代家賃」に変更して保存

- 家事使用按分機能で事業使用率 (例: 30%) を入力

- 経費計上額が自動計算されて帳簿に記録されます

毎月同額の家賃であれば「定期取引」として登録しておくと、翌月以降の登録作業を省略できます。

入力経路 2: 手動入力で地代家賃を登録

口座連携をしていない場合は手動で取引を追加します。

- 「取引を追加」をタップ

- 「支出」を選択し、勘定科目「地代家賃」・金額・日付を入力

- 摘要欄に「〇月分家賃」と入力

- 家事使用按分機能で事業使用率を入力して保存

入力経路 3: プライベート資金で支払った場合の処理

個人カードや個人口座から家賃が引き落とされている場合は、支払い方法で「プライベート」を選択します。これにより貸方が「事業主借」として自動記録され、正しい仕訳が完成します。

- 「取引を追加」をタップ

- 勘定科目「地代家賃」・金額を入力

- 「支払い方法」で「プライベート」を選択

- 家事使用按分機能で事業使用率を入力して保存

どの経路でも、最後に家事使用按分機能で事業使用率 (%) を入力する点は共通です。按分割合の計算方法は後述の床面積按分の項目で確認してください。

※本記事にはPRを含みます

実際の画面で家賃の入力操作を確かめてみよう

入力を始める前に

✅ 地代家賃の勘定科目を選んで按分率を入力するだけ

✅ 定期取引登録で毎月の入力作業を省略

✅ 30日間無料トライアルで全機能を体験できる

登録はメールアドレス入力のみ・いつでも解約可能

持ち家の家賃相当をタックスナップに入力する手順

持ち家には「家賃」という支払いが存在しないため、タックスナップで「地代家賃」は使いません。代わりに、住宅ローン利息・固定資産税・建物の減価償却費・火災保険料・管理組合の管理費を按分計上します。

持ち家で按分計上できる 4 項目

| 項目 | 注意点 | タックスナップ勘定科目 |

|---|---|---|

| 住宅ローン利息 | 元本部分は経費不可・利息部分のみ按分 | 支払利息 |

| 固定資産税・都市計画税 | 土地と建物の合計から建物分を按分 | 租税公課 |

| 建物の減価償却費 | 取得価額 × 償却率 × 事業使用割合 | 減価償却費 |

| 火災保険料・地震保険料 | 契約期間で按分後さらに事業使用率で按分 | 損害保険料 |

住宅ローン利息は金融機関から届く「返済予定表」もしくは「年末残高証明書」で利息部分を確認し、年間合計から事業使用率分だけ経費計上します。建物の減価償却費の計算詳細 (耐用年数・残存価額の求め方) は「タックスナップで不動産所得の確定申告をする手順」を参考にしてください。

床面積按分の計算事例 (1R / 1LDK / 2LDK)

床面積按分の基本式は次のとおりです。

「事業専用部分」とは、仕事だけに使っているスペースのことです。リビングやキッチンなど生活と共用しているスペースは、原則として事業専用とは認められません。ただし、使用実態に応じて共用部分の一部を加算する考え方もありますが、説明できる根拠を残しておくことが重要です。

事例 1: 1R (25㎡) の場合

ワンルームの一角 5㎡ を仕事スペースとして使っている場合

月家賃 80,000 円 × 20% = 16,000 円 (月次経費計上額)

事例 2: 1LDK (40㎡) の場合

洋室 10㎡ を完全に事業専用の仕事部屋として使っている場合

月家賃 120,000 円 × 25% = 30,000 円 (月次経費計上額)

リビング (20㎡) の一部も仕事で使っている場合は、使用実態に応じた面積を加算して按分率を高めることもできます。ただし、税務調査で説明できる根拠 (作業時間の記録など) を残しておくことをおすすめします。

事例 3: 2LDK (60㎡) の場合

洋室 12㎡ を完全に事業専用の仕事部屋として確保している場合

月家賃 150,000 円 × 20% = 30,000 円 (月次経費計上額)

算出した事業使用率はタックスナップの家事使用按分機能に入力するだけで、経費計上額が自動計算されます。間取り図・部屋ごとの面積メモ・使用実態を説明できる記録を保存しておくと、按分根拠として役立ちます。

共益費・管理費・更新料・敷金/保証金の処理

家賃以外に毎月もしくは契約時に発生する付随費用の取り扱いは、項目ごとに経費計上の可否が異なります。

| 費用項目 | 経費の扱い | 勘定科目 |

|---|---|---|

| 共益費・管理費 | 家賃と同じ扱いで按分計上 | 地代家賃 |

| 更新料 (20 万円未満) | 一括で按分計上 | 地代家賃 |

| 更新料 (20 万円以上) | 繰延資産として契約期間で按分計上 | 長期前払費用 |

| 礼金 (20 万円未満) | 一括で按分計上 | 地代家賃 |

| 敷金・保証金 (返還あり) | 経費にならない (資産計上) | 差入保証金 |

| 敷金・保証金 (返還なし) | 繰延資産として 5 年で按分計上 | 長期前払費用 |

共益費・管理費は家賃と同じ扱い

毎月の共益費や管理費は家賃の一部とみなして処理するのが一般的です。家賃と合わせて「地代家賃」として按分計上します。タックスナップでは家賃引き落としと別明細で取り込まれた場合も同じ勘定科目を設定してください。

更新料・礼金は金額で分岐

更新料と礼金は 20 万円未満なら支払った年に一括で地代家賃として按分計上できます。20 万円以上の場合は繰延資産として契約期間 (最大 5 年) にわたって分割計上するのが一般的です。

敷金・保証金は返還の有無で分岐

退去時に返還される敷金・保証金は経費にならず、「差入保証金」として資産計上します。返還されない部分 (契約時点で確定している場合) は繰延資産として 5 年で按分計上します。

家賃按分でよくある罠と注意点

按分割合を変更しても連携済み取引には反映されない

🚨 家賃の按分割合を変更したのに過去の経費額が変わらない場合

タックスナップでは、家事使用按分の割合を変更しても すでに連携・取込み済みの取引の事業割合は変更されません。変更後の按分は今後新たに連携される取引にのみ適用されます。過去の取引にも反映させたい場合は、個別取引を 1 件ずつ編集する必要があるとされています。費目別の早見表と按分根拠書類の詳細は 家事按分の費目別早見表ガイド をご確認ください。

住宅ローン控除と事業使用率 50% の境界

住宅ローン控除 (住宅借入金等特別控除) を利用している場合、事業使用率が高くなると控除に影響することがあります。住宅ローン控除は「居住用面積」が床面積の一定割合以上であることが要件のひとつとされています。

一般的には事業使用率を 50% 未満に抑えることが安全圏と考えられています。事業使用率を設定する際は、住宅ローン控除の要件との兼ね合いを事前に確認することをおすすめします。最終的な判断は税理士へご相談ください。

同居家族との共用部分は事業専用扱い不可

家族と共用しているリビングやキッチンは、専用のドアで仕切られた独立した部屋でない限り「事業専用部分」として計上することは難しいとされています。事業専用として認められない共用スペースを按分に含めると、税務調査で按分割合が否認されるリスクがあります。説明できる根拠 (間取り図・仕切り状況のメモ) を手元に用意しておくことをおすすめします。

家賃以外の費目も含めた家事按分の全体解説は「タックスナップで個人事業主の確定申告 — 家事按分の費目別早見表まで完全網羅」でご確認ください。

家賃按分のよくある質問

Q1. タックスナップで家賃の勘定科目は何を選べばいいですか?

A. 賃貸の家賃は「地代家賃」を選びます。タックスナップで取引追加もしくは銀行口座連携で取り込んだ家賃引き落としに対して、勘定科目を地代家賃に設定してください。持ち家の場合は地代家賃ではなく、住宅ローン利息は「支払利息」、固定資産税は「租税公課」、建物の減価償却は「減価償却費」を使います。

Q2. 床面積按分の割合はどう決めればいいですか?

A. 事業専用部分の床面積 ÷ 総床面積で算出します。例えば 1LDK (40㎡) で 1 部屋 (10㎡) を完全に事業用にしている場合、10 ÷ 40 = 25% が事業使用率です。共用部分 (リビングなど) も使用実態に応じて按分に加えることはできますが、税務調査で説明できる根拠 (間取り図・部屋面積メモ) を残しておくと安全です。

Q3. 更新料や敷金もタックスナップで経費にできますか?

A. 更新料は 20 万円未満なら一括で地代家賃として按分計上できます。20 万円以上は繰延資産として契約期間 (5 年など) で按分計上します。敷金や保証金は返還される部分は経費にできず「差入保証金」として資産計上、返還されない部分が契約時点で確定していれば繰延資産として 5 年で按分計上します。

Q4. 持ち家ですが家賃相当をタックスナップで経費にできますか?

A. 持ち家には家賃という支払いが存在しないため「地代家賃」は使えません。代わりに住宅ローン利息 (元本部分は不可)・固定資産税・建物の減価償却費・火災保険料・管理組合の管理費を按分計上します。住宅ローン控除を受けている場合は事業使用率が高くなると控除要件に影響することがある点に注意してください。最終的な判断は税理士へご確認ください。

タックスナップで家賃を経費計上するためのまとめ

家賃の経費計上の流れを 3 ステップで整理します。

- 住居形態を確認する: 賃貸は「地代家賃」で按分計上、持ち家は住宅ローン利息・固定資産税・建物の減価償却費を各勘定科目で按分計上します

- 床面積按分を計算する: 事業専用部分 ÷ 総床面積で事業使用率を算出し、間取り図や部屋面積のメモを根拠書類として保存します。タックスナップの家事使用按分機能に % を入力するだけで経費額が自動計算されます

- 住宅ローン控除との兼ね合いを確認する: 持ち家で住宅ローン控除を受けている場合は事業使用率を 50% 未満に抑えるのが安全圏とされています。判断に迷う場合は税理士へご相談ください

共益費・管理費は家賃と同じ地代家賃で按分計上、更新料・礼金は 20 万円の境界で一括計上か繰延資産かが分かれます。敷金・保証金は返還の有無で処理が変わるため、契約書で確認した上で登録してください。2026年5月時点の情報をもとにまとめています。

※本記事にはPRを含みます

スマホ完結で家賃の按分計算・帳簿入力を始めよう

タックスナップが選ばれる理由

✅ 全プランで青色65万円控除に対応

✅ 家事使用按分機能で経費額を自動計算

✅ 安心プランは全額返金保証付き

登録はメールアドレス入力のみ・クレジットカード不要 / 30日間無料トライアルの始め方はこちら

合わせて読みたい関連記事

- ▶ タックスナップで個人事業主の確定申告 — 家事按分の費目別早見表まで完全網羅 — 家賃以外の費目別按分根拠と全体フローを解説

- ▶ タックスナップで対応できる帳簿・決算書の全体ガイド — 全勘定科目・仕訳パターン・複式簿記の基礎を網羅

- ▶ タックスナップの使い方完全ガイド — 初期設定から帳簿・申告まで全機能を解説