💬「タックスナップで住宅ローン控除を 1 年目に申告するときの手順が知りたい」

💬「2 年目以降は確定申告すべき?年末調整で済むの?」

💬「第三表 (分離課税申告書) が必要なケースはどう判別すればいい?」

タックスナップでは全プランで住宅ローン控除に対応しています (2026年5月時点の公式情報)。1 年目は確定申告必須、2 年目以降は給与所得者なら年末調整完結、個人事業主・フリーランスは毎年確定申告、副業会社員は本業の年末調整状況で判断します。第三表は退職所得や株式譲渡など分離課税を併用する場合のみ必要で、タックスナップで自動生成される仕様とされています。

この記事では、1 年目/2 年目の申告手順、第三表の判別フロー、年末残高証明書のタックスナップへの取込、よくある罠 4 種、令和 6/7/8 改正の借入限度額をまとめています。

※本記事にはPRを含みます

タックスナップで住宅ローン控除を正しく申告しよう

タックスナップでできること

✅ 全プランで住宅ローン控除・青色65万円控除に対応

✅ 1 年目/2 年目の申告手順をアプリ内で完結

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

タックスナップで住宅ローン控除を申告できる範囲と前提

住宅ローン控除 (住宅借入金等特別控除) は、住宅取得年から一定期間、年末の住宅ローン残高の 0.7% を所得税から差し引ける税額控除です。タックスナップでは全プランでこの控除に対応しており、確定申告書の作成から e-Tax 提出までアプリ内で完結できます (2026年5月時点の公式情報)。

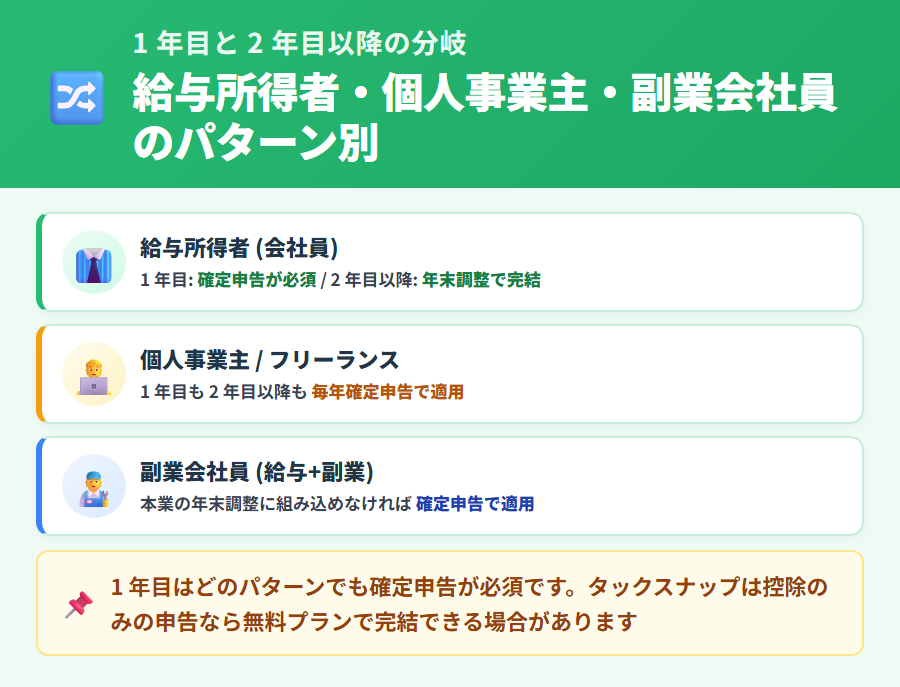

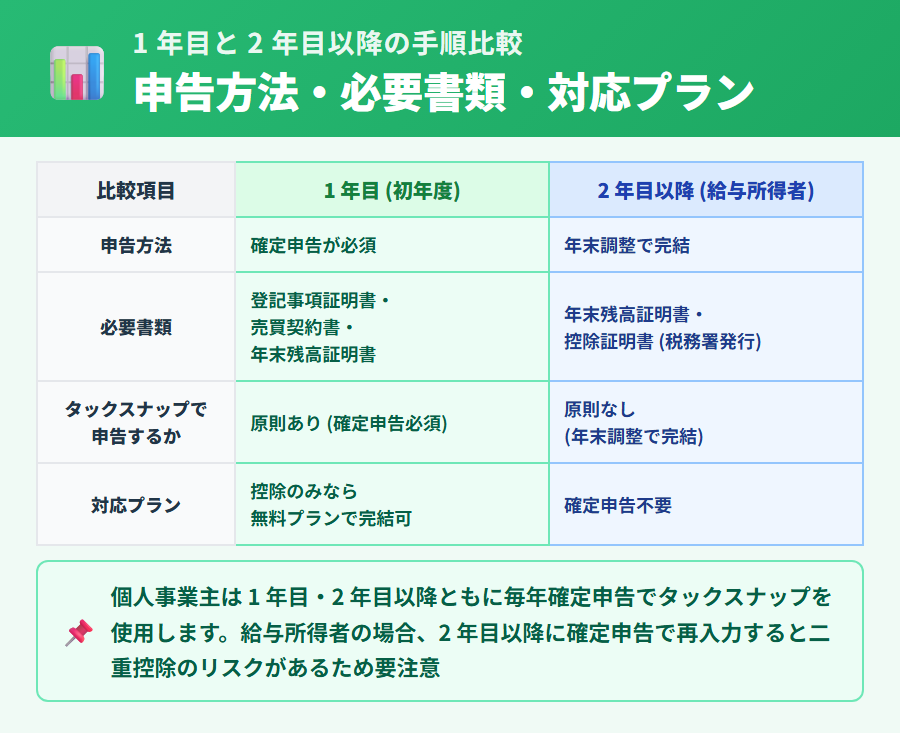

1 年目は確定申告必須

住宅取得の初年度は給与所得者・個人事業主を問わず確定申告が必須です。年末調整だけでは住宅ローン控除を受けられません。タックスナップで確定申告書を作成し、e-Tax または郵送で提出します。

2 年目以降は所得区分でパターンが分かれる

- 給与所得者: 勤務先の年末調整で完結。医療費控除等で確定申告する年は住宅ローン控除も合わせて申告

- 個人事業主・フリーランス: 毎年タックスナップで確定申告必須

- 副業会社員: 本業の年末調整状況を源泉徴収票で確認してから判断

医療費控除・ふるさと納税・住宅ローン控除の 3 控除を一括申告する手順は「タックスナップで医療費控除・住宅ローン控除・ふるさと納税を申告するやり方」でまとめて確認できます。プランの適用範囲は「タックスナップの料金プラン」でご確認ください。

1 年目 (初年度) のタックスナップでの申告手順

1 年目の住宅ローン控除申告は、確定申告書類の準備とタックスナップへの入力の 2 段階で進めます。

1 年目の必要書類 5 点

申告前に以下の書類を揃えておくと、タックスナップへの入力がスムーズです。

- 年末残高証明書: 住宅ローンを組んだ金融機関から毎年 10〜11 月頃に郵送されます。1 年目は 11〜12 月頃になるケースもあります

- 登記事項証明書 (登記簿謄本): 法務局で取得します。オンライン申請 (登記情報提供サービス) でも取得可能です

- 売買契約書または工事請負契約書のコピー: 取得価額・居住開始年月日の確認に使います

- 本人確認書類: マイナンバーカードなど

- 給与所得の源泉徴収票 (給与所得者の場合): 勤務先から 1 月頃に交付されます。個人事業主の場合は事業所得の収支データを用意します

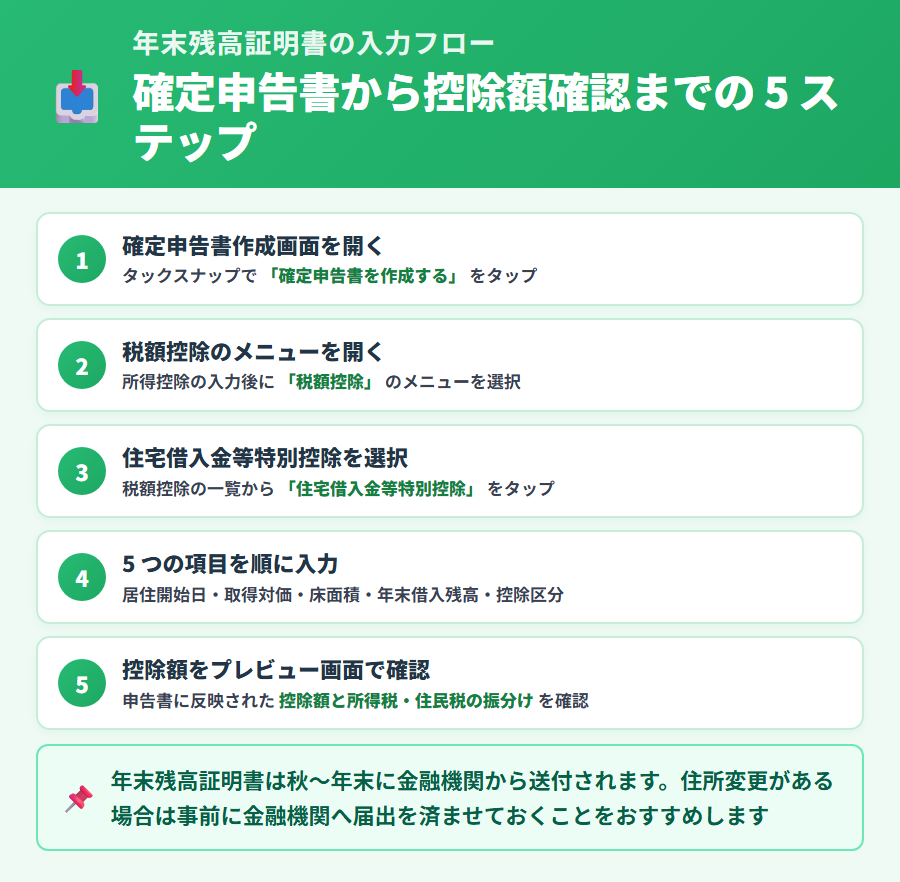

タックスナップでの入力 5 ステップ

- ホーム画面から「確定申告書作成」を開く

- 税額控除のセクションで「住宅借入金等特別控除 (住宅ローン控除)」を選択する

- 控除区分を選択する (新築・中古・増改築・認定住宅・ZEH 水準省エネ住宅等、公式ヘルプで最新選択肢を確認)

- 年末残高証明書の記載項目 (借入金等の年末残高・取得対価の額・床面積・居住開始年月日・借入年月日) を入力する

- 自動計算された控除額を確認し、確定申告書 (第一表) に反映させる

提出方法 (e-Tax と郵送) の選び方

タックスナップでは e-Tax 提出と郵送提出のどちらにも対応しています。e-Tax の場合は登記事項証明書や売買契約書の写しを電子データで添付します。郵送の場合は書類を紙で税務署に送付します。申告書作成全体の流れについては「タックスナップで確定申告する手順」もあわせてご覧ください。

2 年目以降のタックスナップでの申告手順

給与所得者は年末調整完結が原則

2 年目以降の給与所得者には、税務署から毎年「住宅借入金等特別控除申告書」が郵送されます。この申告書と「年末残高証明書」を勤務先に提出するだけで、年末調整を通じて住宅ローン控除が自動的に処理されます。この場合、タックスナップでの操作は不要です。

ただし、医療費控除やふるさと納税など他の控除で確定申告が必要になった年は、住宅ローン控除も合わせてタックスナップで申告します。入力手順は 1 年目と同じです。

個人事業主は毎年確定申告

個人事業主・フリーランスは年末調整の仕組みがないため、毎年タックスナップで確定申告する必要があります。1 年目と同じ入力 5 ステップで年末残高証明書の最新値を入力し、申告書を作成します。

副業会社員は本業の年末調整状況で判断

副業会社員は、本業の年末調整で住宅ローン控除を処理済みかどうかで対応が変わります。本業の源泉徴収票の「住宅借入金等特別控除の額」欄に金額が記載されていれば年末調整で処理済みです。この場合、副業の確定申告で住宅ローン控除を再入力すると二重控除になるため注意が必要です (詳細は罠 1 の項目で解説します)。

確定申告するなら 1 年目と同じステップ

2 年目以降に確定申告で住宅ローン控除を申告する場合 (個人事業主・給与所得者が他の控除と合わせて申告するケース)、タックスナップでの入力手順は 1 年目と同じです。年末残高証明書の最新値を入力し直すだけで、控除額が自動再計算されます。

※本記事にはPRを含みます

1 年目から始めて毎年の申告もタックスナップで完結

選ばれる理由

✅ 全プランで住宅ローン控除・青色65万円控除に対応

✅ 年末残高証明書の入力から申告書作成までスマホで完結

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

第三表 (分離課税申告書) が必要なケースと自動生成可否

確定申告書には第一表 (所得・税額の集計表) のほかに、分離課税となる所得を申告する際に使う「第三表 (分離課税用の申告書)」があります。住宅ローン控除を申告するにあたって、第三表が必要かどうかを判別しておく必要があります。

第三表が必要な 5 ケース

以下のいずれかの所得がある年に住宅ローン控除を申告する場合は、第一表と第三表の両方を作成する必要があります。

- 退職所得: 退職金を受け取った年

- 株式譲渡所得・配当所得: 申告分離課税を選択して確定申告する場合

- 土地建物等の譲渡所得: 不動産を売却した年

- 先物取引・FX 等の雑所得: 申告分離課税で申告する場合

- 山林所得: 山林の売却益がある場合

住宅ローン控除単体なら第三表は不要

給与所得・事業所得のみで分離課税となる所得がない場合、住宅ローン控除の申告は第一表のみで完結します。第三表の記入は不要です。

タックスナップで第三表は自動生成される

タックスナップでは、退職所得や株式譲渡所得など分離課税に該当する所得を入力すると、確定申告書作成画面に第三表が自動的に追加される仕様とされています (2026年5月時点の公式情報)。最新の対応状況は公式アプリまたは公式ヘルプでご確認ください。

判別フロー 3 ステップ

- 今年の所得を確認する: 退職金・株式譲渡・不動産売却・FX・山林所得のいずれかがあるか確認する

- 分離課税の対象か判断する: 上記のいずれかに該当すれば第三表が必要、該当しなければ第一表のみ

- タックスナップで分離課税所得を入力する: 入力後に第三表が自動追加されるので確認する

控除証明データ (年末残高証明書) のタックスナップ取込手順

年末残高証明書の到着時期と記載項目

年末残高証明書は金融機関から毎年 10〜11 月頃に郵送されます (1 年目は 11〜12 月頃になるケースもあります)。証明書には「借入金等の年末残高」「取得対価の額」「家屋の床面積」「居住開始年月日」「借入年月日」の 5 項目が記載されています。

タックスナップ入力 5 ステップ

- 「確定申告書作成」を開き、税額控除で「住宅借入金等特別控除」を選択する

- 控除区分を選択する (新築・中古・増改築・認定住宅・ZEH 水準省エネ住宅等)

- 年末残高証明書の 5 項目を入力する

- 自動計算された控除額を確認する

- 確定申告書 (第一表、必要な場合は第三表も) に出力して提出する

一部の金融機関では xml 形式での電子取込に対応している場合があります。対応状況と添付書類の提出方法 (e-Tax は電子添付・郵送は紙添付) の詳細は公式アプリまたは公式ヘルプでご確認ください。

住宅ローン控除でよくある罠と注意点

罠 1: 年末調整済なのに確定申告で再計上してしまう (二重控除)

🚨 源泉徴収票の「住宅借入金等特別控除の額」欄を必ず確認する

2 年目以降に本業の年末調整で住宅ローン控除が処理済みの場合、医療費控除やふるさと納税で確定申告するときに住宅ローン控除を再入力してしまうと二重控除になるリスクがあります。源泉徴収票の「住宅借入金等特別控除の額」欄に金額が記載されていれば年末調整で処理済みです。タックスナップで確定申告する際は、この欄の金額を「源泉徴収票の住宅ローン控除額」として入力するだけで重複なく処理できます。住宅ローン控除を改めてゼロから入力することは避けてください。

罠 2: 控除額が所得税を超えた場合の住民税スライド

住宅ローン控除額が所得税の額を上回る場合、所得税で引ききれなかった残額は翌年度の住民税から控除されます (上限額あり)。この「住民税スライド」の仕組みは、確定申告すれば税務署から自治体へ自動連携されるため、別途住民税の申告は不要です。給与所得者の年末調整経由でも同様に連携されます。

所得税で控除しきれるかどうかは年末残高・所得・控除限度額によって変わります。事前にシミュレーションしたい場合は国税庁公式の計算ツールをご活用ください。

罠 3: ふるさと納税との併用でワンストップ特例が無効になる

住宅ローン控除を受けている年に確定申告でふるさと納税の寄附金控除を申告すると、ふるさと納税のワンストップ特例が無効になります。ワンストップ特例は確定申告不要の方を対象とした制度のため、確定申告を行った時点で自動的に失効し、寄附金控除は確定申告上の所得控除に切り替わります。住宅ローン控除で所得税が大幅に減っている場合はふるさと納税の控除限度額シミュレーションを住宅ローン控除後の税額を基準に再計算することをおすすめします。

罠 4: 住宅ローン控除と iDeCo の優先順位

iDeCo (個人型確定拠出年金) の掛金は「小規模企業共済等掛金控除」として所得控除になります。住宅ローン控除は税額控除です。計算順序は「所得控除で課税所得を下げる → 税率を乗じて所得税額を算出 → 税額控除で所得税額を差し引く」となるため、iDeCo で課税所得が下がると所得税額も下がり、住宅ローン控除で引ける額が減り住民税スライドが大きくなるケースがあります。最終的な判断は公式情報や税理士へご確認ください。

令和 6/7/8 改正の反映ポイント

住宅ローン控除の制度は、令和 6 年 (2024 年) 以降に段階的な改正が行われています。2026年5月時点の公式情報をもとに主要な変更点をまとめます。

子育て世帯・若者夫婦世帯の上乗せ措置

令和 6 年以降の入居で、以下のいずれかに該当する場合は借入限度額の優遇措置 (上乗せ) が適用されるとされています。

- 19 歳未満の扶養親族がいる世帯 (子育て世帯)

- 夫婦のどちらかが 40 歳未満の世帯 (若者夫婦世帯)

具体的な上乗せ額や適用期間は国税庁公式情報でご確認ください。

住宅区分別の借入限度額と床面積・所得要件

借入限度額は「一般住宅」「省エネ基準適合住宅」「ZEH 水準省エネ住宅」「認定住宅 (認定長期優良住宅・認定低炭素住宅)」の 4 区分で異なり、認定住宅ほど高い傾向があります。令和 7 年・令和 8 年にかけて段階的に減額される予定のため、入居年ごとの最新値は国税庁公式サイトでご確認ください。

床面積は原則 50 平方メートル以上が必要ですが、合計所得金額 1,000 万円以下なら 40 平方メートル以上の特例が適用される場合があります。合計所得金額が 2,000 万円を超える年は控除の適用外となります。現行の控除率は年末残高の 0.7%、控除期間は新築 13 年間・中古 10 年間が原則です (2026年5月時点の公式情報)。

住宅ローン控除のよくある質問

Q1. タックスナップで住宅ローン控除を 1 年目に申告するときの必要書類は何ですか?

A. 1 年目は確定申告必須で、年末残高証明書・登記事項証明書・売買契約書のコピー・本人確認書類・給与所得の源泉徴収票 (給与所得者の場合) または事業所得の収支データ (個人事業主の場合) の 5 点が必要です。年末残高証明書は金融機関から 10〜11 月頃に郵送、登記事項証明書は法務局でオンライン取得できます。

Q2. 2 年目以降もタックスナップで住宅ローン控除を申告する必要がありますか?

A. 給与所得者は勤務先の年末調整で控除できるため確定申告は任意です。ただし医療費控除やふるさと納税で確定申告するなら合わせて住宅ローン控除も申告します。個人事業主・フリーランスは年末調整がないため毎年タックスナップで確定申告する必要があります。副業会社員は本業の年末調整で住宅ローン控除が処理済みの場合、副業の確定申告で再計上しないよう注意してください。

Q3. タックスナップで第三表 (分離課税申告書) は自動生成されますか?

A. 退職所得・株式譲渡所得・土地建物譲渡所得・先物取引等を申告分離課税で入力すると、タックスナップの確定申告書作成画面で自動的に第三表が追加される仕様とされています (2026年5月時点の公式情報)。住宅ローン控除単体 (給与所得・事業所得のみ) なら第三表は不要で第一表のみで完結します。最新の対応状況は公式アプリでご確認ください。

Q4. 住宅ローン控除で所得税が引ききれない場合はどうなりますか?

A. 所得税から控除しきれない残額は、翌年度の住民税から控除されます (上限あり)。住民税スライドと呼ばれる仕組みで、確定申告すれば自治体に自動連携されるため別途住民税申告は不要です。給与所得者の年末調整経由でも同様に連携されます。控除しきれる金額か事前にシミュレーションしたい場合は国税庁公式情報または税理士へご確認ください。

タックスナップで住宅ローン控除を申告するためのまとめ

住宅ローン控除の申告の流れを 3 ステップで整理します。

- 1 年目は確定申告必須: 書類 5 点を揃えてタックスナップで入力 5 ステップを実行し、e-Tax で提出します

- 2 年目以降はパターン別で判断: 給与所得者は年末調整完結が原則、個人事業主は毎年確定申告、副業会社員は源泉徴収票の年末調整済額を確認してから判断します。二重控除に注意してください

- 第三表は分離課税を併用する場合のみ必要: 退職所得・株式譲渡・不動産売却があればタックスナップが自動生成します。住宅ローン控除単体なら第一表のみで完結します

ふるさと納税との併用ではワンストップ特例の失効に注意、iDeCo との組み合わせでは住民税スライドへの影響を事前にシミュレーションすることをおすすめします。2026年5月時点の情報をもとにまとめています。最終的な税務判断は税理士へご相談ください。

※本記事にはPRを含みます

スマホ完結で住宅ローン控除の確定申告を始めよう

タックスナップが選ばれる理由

✅ 全プランで住宅ローン控除・青色65万円控除に対応

✅ 年末残高証明書の入力から申告書提出までスマホで完結

✅ 安心プランは全額返金保証付き

登録はメールアドレス入力のみ・クレジットカード不要 / 30日間無料トライアルの始め方はこちら

合わせて読みたい関連記事

- ▶ タックスナップで医療費控除・住宅ローン控除・ふるさと納税を申告するやり方 — 3 控除を合わせて申告する手順と書類準備を網羅

- ▶ タックスナップで確定申告する手順 — 申告書作成から e-Tax 提出まで全体フローを解説

- ▶ タックスナップの料金プラン — 無料プランの適用範囲と各プランの違いを比較

- ▶ タックスナップの使い方完全ガイド — 初期設定から帳簿・申告まで全機能を解説