💬「タックスナップで事業主借と事業主貸の違いがわからない」

💬「プライベートのお金で経費を払ったとき、どう入力すればいいの?」

💬「決算書の事業主貸が数十万円になっているけど、これって大丈夫?」

事業主借はプライベート資金が事業に入る流れ、事業主貸は事業資金がプライベートに出る流れで使う勘定科目です。タックスナップでは「支払い方法 = プライベート」もしくは「事業外支出」を選ぶだけで、自動的に正しい仕訳が記録されます。両者とも翌期首に元入金へ振り替えられて 0 にリセットされるため、決算時の残高は気にしすぎる必要はありません。

この記事では、お金の流れ図・発生パターン 6 例・タックスナップでの 2 経路入力手順・翌期の元入金振替・事業主貸が大きい場合の確認ポイントを順にまとめています。

※本記事にはPRを含みます

タックスナップで正しい仕訳を自動入力しよう

タックスナップでできること

✅ 支払い方法を選ぶだけで仕訳が自動入力

✅ 全プランで青色65万円控除に対応

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

事業主借と事業主貸の違いを 1 分で理解

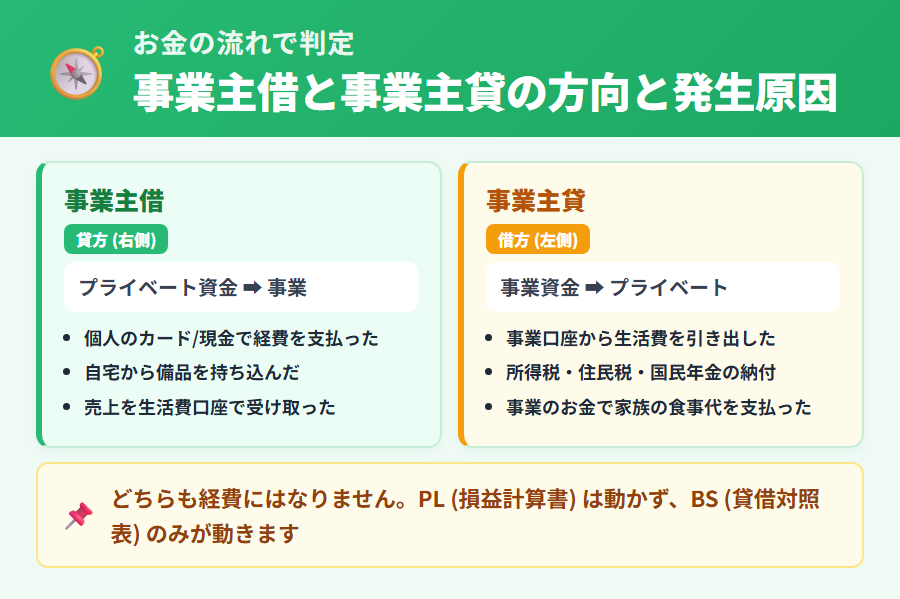

事業主借と事業主貸は、個人事業主が「事業のお金」と「プライベートのお金」をやり取りしたときに使う勘定科目です。どちらも法人会計にはなく、個人事業主固有の科目である点が特徴です。

覚え方のコツは、お金の流れの方向で判別することです。

- 事業主借: プライベート資金 → 事業 の方向 (負債側・貸方)

- 事業主貸: 事業資金 → プライベート の方向 (資産側・借方)

| 項目 | 事業主借 | 事業主貸 |

|---|---|---|

| お金の方向 | プライベート → 事業 | 事業 → プライベート |

| 貸借区分 | 貸方 (負債側) | 借方 (資産側) |

| 代表例 | プライベート財布で経費を支払った | 事業口座から生活費を引き出した |

| 損益への影響 | なし (BS のみ) | なし (BS のみ) |

重要なのは、どちらも「経費」ではないという点です。損益計算書 (PL) には一切影響せず、貸借対照表 (BS) のみが動きます。経費と混同すると申告書に誤りが生じるため注意が必要です。

なお、帳簿全体の流れや複式簿記の仕組みについては「タックスナップで対応できる帳簿・決算書の全体ガイド」で詳しく解説しています。

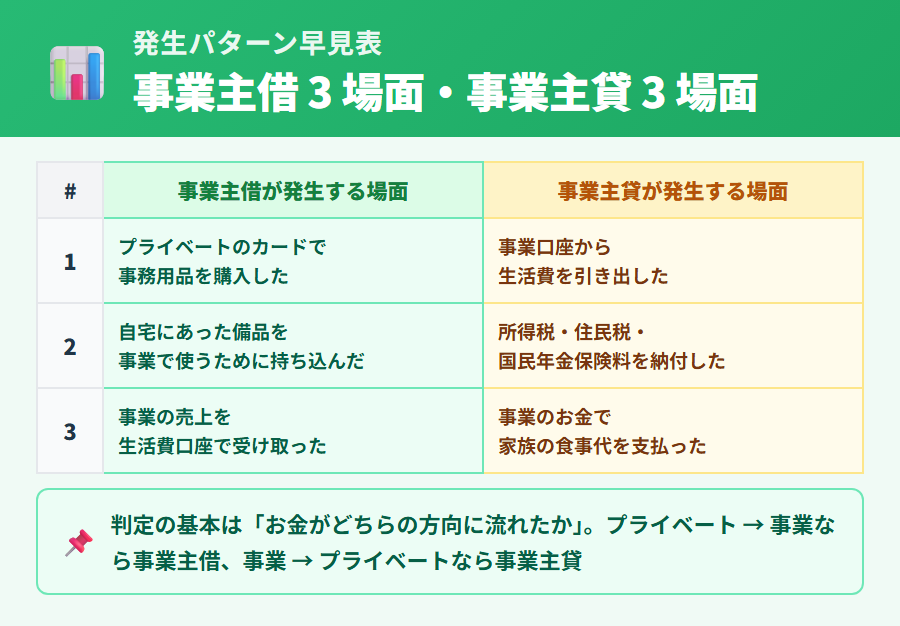

事業主借が発生する 3 パターン (プライベート→事業)

事業主借は、プライベートのお金もしくは資産が事業に入ってきたときに使います。発生しやすい 3 つのパターンを仕訳イメージとあわせて確認しましょう。

プライベートの財布で経費を支払った場合

もっとも多いケースです。財布の現金やプライベートのクレジットカードで、事業に必要な消耗品・書籍・交通費などを支払ったときに使います。

例: プライベートの財布から文房具 5,000 円を購入した

自宅にある備品を事業に持ち込んだ場合

自宅で使っていた PC や机など、個人で所有していた資産を事業用に切り替えた場合も事業主借で処理します。

例: 自宅にあった PC (時価 80,000 円) を事業用に転用した

売上を生活費口座で受け取った場合

取引先からの入金を個人口座で受け取ったケースです。個人口座は帳簿外の口座として扱うため、事業主借を経由して売上を計上します。実務では事業専用口座に統一するのが望ましいですが、止むを得ず個人口座を使う場合は以下の仕訳で対応します。

例: 取引先から売上 100,000 円が個人口座に振り込まれた

事業主貸が発生する 3 パターン (事業→プライベート)

事業主貸は、事業のお金がプライベートに流れ出したときに使います。生活費の引き出しだけでなく、個人の税金や保険料の支払いにも使われる点を押さえておきましょう。

事業口座から生活費を引き出した場合

個人事業主が事業用口座から生活費を下ろすのは、法人でいえば役員報酬の引き出しに相当します。経費ではなく事業主貸で処理します。

例: 事業用口座から生活費として 200,000 円を引き出した

所得税・住民税を事業口座から納付した場合

個人事業主本人の所得税・住民税は、事業の経費にはできません。事業口座から支払ったとしても、事業主貸で処理するのが正しい取扱いです。

例: 所得税の予定納税 50,000 円を事業口座から支払った

家族の食事代を事業のカードで支払った場合

接待交際費ではなく、純粋に家族の食事代など私的な支出を事業用カードで払った場合も事業主貸です。社会保険料 (国民年金・国民健康保険料) を事業口座から支払った場合も同様に処理します。

例: 家族の外食代 8,000 円を事業用クレジットカードで支払った

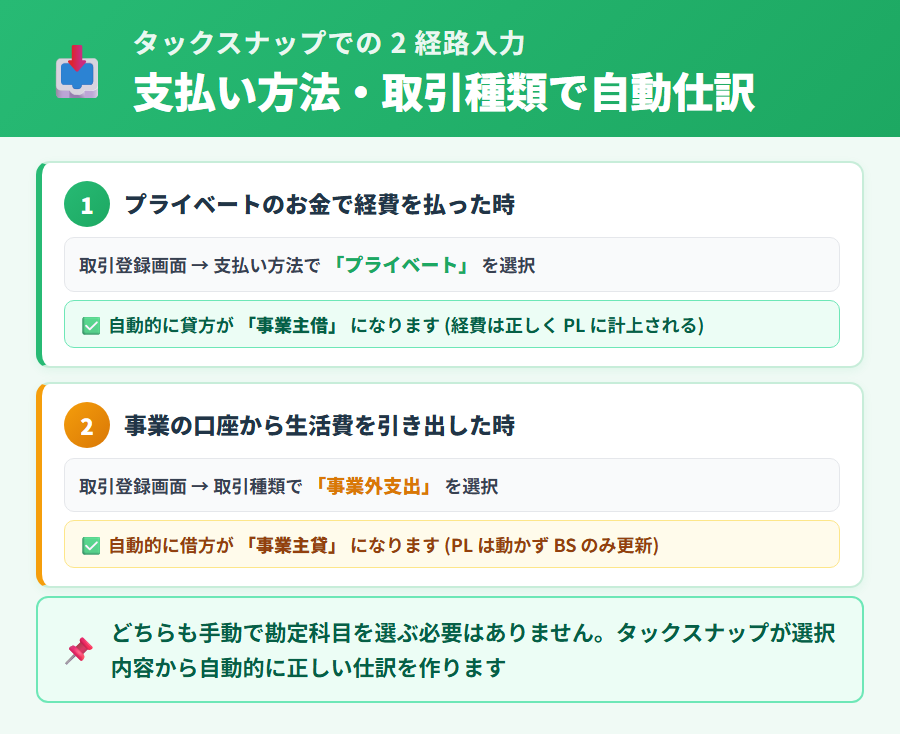

タックスナップで事業主借・事業主貸を入力する手順

タックスナップでは、2 種類の入力経路を使い分けることで、事業主借・事業主貸の仕訳を自動的に記録できます。どちらの経路を使うかは「お金の流れの方向」で判断します。

入力経路 1: プライベート資金で経費を払ったときの手順 (事業主借)

- タックスナップのアプリを開き、「取引を追加」をタップ

- 「支出」を選択し、勘定科目 (消耗品費・接待交際費など) と金額を入力

- 「支払い方法」で「プライベート」を選択

- 保存すると、自動的に貸方が「事業主借」になります

「支払い方法 = プライベート」を選ぶだけで帳簿への正しい仕訳が完了します。領収書の撮影もここで一緒に行うと記録が残ります。

入力経路 2: 事業口座から生活費を引き出したときの手順 (事業主貸)

- 口座連携している事業口座の取引一覧を開く

- 引き出した取引 (出金明細) をタップ

- 「取引種類」で「事業外支出」を選択

- 保存すると、自動的に借方が「事業主貸」になります

スワイプ仕訳画面では「事業外」方向にスワイプすることでも同様の処理ができます。どちらの操作でも結果は同じです。

貸借対照表での反映確認方法

入力後は、確定申告書プレビュー内の貸借対照表 (BS) で「事業主借」「事業主貸」欄の金額を確認しましょう。年間の積み上げ額がここに表示されます。期中に随時確認することで、入力漏れや誤分類を早期に発見できます。

確定申告書の作成全体の流れについては「タックスナップで確定申告を行う手順」もあわせてご覧ください。

※本記事にはPRを含みます

実際のアプリ画面で操作を確かめてみよう

入力を始める前に

✅ 支払い方法「プライベート」で事業主借を自動入力

✅ 「事業外支出」で事業主貸を自動入力

✅ 30日間無料トライアルで全機能を体験できる

登録はメールアドレス入力のみ・いつでも解約可能

事業主貸の額が大きい時の確認ポイント

決算書のプレビューで事業主貸が数十万円・数百万円になっていると不安を感じる方もいます。まず知っておいていただきたいのは、事業主貸が大きいこと自体は税務上の問題にはならないという点です。

事業主貸はプライベートへ多く引き出した結果であり、元入金の減少につながるだけです。法人の役員貸付金のように利息計算や返済義務が生じるわけではありません。

ただし、以下の 4 点を確認して入力漏れや誤りがないか点検することをおすすめします。

| 確認ポイント | 内容 |

|---|---|

| 経費の取り込み漏れ | プライベート払いの経費を「支払い方法 = プライベート」で登録していない場合、事業主借が少なく計上される。事業主貸を減らす効果がある処理が漏れているケース |

| 家事按分の確認 | 通信費・水道光熱費などを 100% 事業経費にしている場合は家事按分が必要。タックスナップの家事按分機能で正しく按分する |

| 税金・保険料の科目 | 所得税・住民税・国民年金・国民健康保険料は事業主貸が正しい科目。これらが含まれていれば事業主貸が大きくなるのは正常 |

| 売上の個人口座受領 | 売上が個人口座に振り込まれた場合に事業主借の計上が漏れていると、売上未計上になる可能性がある |

元入金との関係

翌期首の元入金は次の計算式で求められます。

事業主貸が大きいほど元入金が目減りしますが、元入金はあくまで資本の残高であり、税務上の問題には直結しません。利益が出ていれば元入金はプラスに保たれます。

翌期の元入金振替で 0 にリセットされる仕組み

期末時点で残っている事業主借・事業主貸の残高は、翌期首に「元入金」へ自動的に振り替えられて 0 にリセットされます。

期首振替の仕訳イメージ

理解のために仕訳を示すと次のとおりです。

(借) 事業主借 ×× 円 / (貸) 元入金 ×× 円 ← 事業主借の振替

(借) 元入金 ×× 円 / (貸) 事業主貸 ×× 円 ← 事業主貸の振替

タックスナップでの自動処理

タックスナップでは期首振替が自動処理されるため、利用者が上記の仕訳を手入力する必要はありません。翌期の帳簿を開くと事業主借・事業主貸は 0 からスタートしています。

法人の借入金・貸付金との違い

法人で「役員借入金」「役員貸付金」を使う場合は、翌期以降も残高が持ち越され、利息の計上や返済計画が必要になります。個人事業主の事業主借・事業主貸は翌期首に元入金へ振り替えられて消えるため、返済義務が生じない点が根本的に異なります。法人会計の知識をそのまま当てはめると混乱しやすいので注意が必要です。

よくある勘違いと注意点

事業主借・事業主貸は混乱しやすい科目です。ここでは判定ミスにつながりやすい 4 つの注意点をまとめます。

事業主借・事業主貸は経費ではない

名称に「借」「貸」が入るため費用・収益と勘違いされることがありますが、どちらも損益計算書 (PL) には影響しません。貸借対照表 (BS) のみが動く科目です。「経費として認められるか」を判断する前に、まず「これは事業の取引か個人の取引か」を区別することが出発点です。

国民年金・健康保険料は事業主貸

国民年金・国民健康保険料・生命保険料は個人の所得控除であり、事業の経費には計上できません。事業口座から支払った場合は事業主貸で処理します。これらは確定申告書の「社会保険料控除」「生命保険料控除」欄に記入することで節税に反映されます。

借入金・貸付金との違い

金融機関からの借入金は「借入金」として計上し、利息の計上・返済スケジュールの管理が必要です。事業主借は金融機関ではなく「自分自身」からの資金投入であり、利息も返済義務も発生しません。混同しないよう注意してください。

家事按分との重複に注意

自宅兼事務所の家賃や通信費など、家事按分で事業分を経費計上している場合は、別途事業主貸を立てる必要はありません。家事按分の操作を経て事業分が経費として計上された時点で処理は完了です。二重計上を防ぐため、タックスナップの家事按分機能を使った仕訳を優先してください。

事業主借・事業主貸のよくある質問

事業主借と事業主貸はどちらが借方でどちらが貸方ですか?

仕訳の借方・貸方は取引の内容によって変わります。事業主借はプライベート資金が事業に入る場合に貸方で使うのが基本です (例: 借方 消耗品費 / 貸方 事業主借)。事業主貸は事業資金がプライベートに出る場合に借方で使うのが基本です (例: 借方 事業主貸 / 貸方 普通預金)。なお「借」「貸」はお金の方向を示すものではなく勘定科目名であるため、名称だけで方向を判断しようとすると混乱します。「プライベートから事業 = 事業主借が貸方」「事業からプライベート = 事業主貸が借方」とセットで覚えると整理しやすいです。

タックスナップで事業主借・事業主貸の残高が翌年に持ち越されないのはなぜですか?

個人事業主の事業主借・事業主貸は会計年度ごとに精算される仕組みで、翌期首に「元入金」勘定へ振り替えられて 0 にリセットされます。法人会計の借入金・貸付金とは異なり、返済義務や利息の計上は発生しません。タックスナップでは期首振替が自動処理されるため、利用者が仕訳を手入力する必要はありません。翌期の帳簿を開くと事業主借・事業主貸が 0 からスタートしているのはこのためです。

国民年金や国民健康保険料を事業口座から支払いました。勘定科目は何ですか?

国民年金・国民健康保険料は個人の所得控除であり、事業の経費には計上できません。事業口座から支払った場合は「事業主貸」で処理します。仕訳は (借) 事業主貸 / (貸) 普通預金 です。確定申告書では「社会保険料控除」の欄に金額を記入することで節税に反映されます。経費に計上するのではなく所得控除として申告する点が重要です。

事業主貸が決算時に数十万円計上されています。税務署から指摘されますか?

事業主貸の残高が大きいこと自体は税務上の問題にはなりません。プライベートへの引き出しが多かった結果であり、元入金の減少につながるだけです。ただし、家事按分すべき支出を 100% 事業経費にしていないか、プライベート払いの経費を事業主借として取り込めているかを確認することは大切です。問題は事業主貸の金額ではなく、売上・経費の計上誤りです。最終的な判断は税理士にご確認ください。

タックスナップで事業主借・事業主貸を使いこなすためのまとめ

事業主借と事業主貸の使い分けは、「お金の方向」で判断するのが基本です。3 ステップで整理します。

- お金の流れで判別: プライベート→事業は事業主借、事業→プライベートは事業主貸

- タックスナップで入力: 「支払い方法 = プライベート」もしくは「事業外支出」を選ぶだけで自動的に正しい仕訳が入る

- 翌期は 0 にリセット: 期末残高は翌期首に元入金へ振り替えられるため、決算時の残高は気にしすぎない

判断に迷ったときは「今の取引でお金はどちらの方向に動いたか」を起点に考えると整理しやすくなります。事業主貸の残高が大きくても、4 つの確認ポイントをチェックして入力漏れがなければ問題ありません。2026年5月時点の情報をもとにまとめています。

※本記事にはPRを含みます

スマホ完結で帳簿・確定申告を始めよう

タックスナップが選ばれる理由

✅ 全プランで青色65万円控除に対応

✅ 年額11,760円(税抜)〜・30日間無料

✅ 安心プランは全額返金保証付き

登録はメールアドレス入力のみ・クレジットカード不要

合わせて読みたい関連記事

- ▶ タックスナップで対応できる帳簿・決算書の全体ガイド — 全勘定科目・仕訳パターン・複式簿記の基礎を網羅

- ▶ タックスナップで確定申告を行う手順 — 申告書作成から e-Tax 送信までの全ステップ

- ▶ タックスナップの使い方完全ガイド — 初期設定から帳簿・申告まで全機能を解説

- ▶ タックスナップの 30 日間無料トライアルの始め方 — 登録手順と注意点をまとめて確認