💬「2 割特例が終わったら次は何を選べばいいの?簡易課税って届出書が必要だって聞いたけど、いつまでに出せばいいの?」

💬「みなし仕入率って業種ごとに違うらしいけど、フリーランスは何種になるの?」

💬「簡易課税と 2 割特例、どっちがどれくらい有利か試算してみたい。」

インボイス制度の 2 年目・3 年目を迎えた個人事業主が最初に直面するのが、「2 割特例 (8 割引き軽減特例) が終わった後、簡易課税に切り替えるべきかどうか」という判断です。この選択を間違えると、余分な消費税を払い続けることになりかねません。

結論を先にお伝えすると、個人事業主が簡易課税制度選択届出書を提出する期限は、適用しようとする年の前年 12 月 31 日までです。たとえば 2027 年 (令和 9 年) 分から簡易課税を適用したい場合は 2026 年 12 月 31 日までに提出が必要です。令和 8 年の税制改正で 2 割特例が令和 11 年 9 月まで延長されたため、切替のタイミングを見定める時間的余裕は生まれましたが、届出書の期限を一度逃すと 1 年待つことになるため、早めに検討を始めることが大切です。詳しい 2 割特例の延長期間についてはインボイス 2 割特例 3 年延長ガイドをあわせてご確認ください。

この記事でわかること

- 簡易課税制度の基本と、2 割特例・本則課税との立ち位置の違い

- 簡易課税制度選択届出書の提出期限と 2027 年適用に向けた具体スケジュール

- みなし仕入率 6 区分 (第 1 種 90% 〜 第 6 種 40%) の見方とフリーランスの判定

- 簡易課税が有利になる売上・経費パターン

- 2 割特例終了後を見据えた 3 年シミュレーション (売上 800 万円・500 万円の 2 ケース)

- 複数業種を営む場合の取り扱いと 75% ルール

- 4 社アプリの簡易課税・複数業種区分対応早見表

本記事は 2026 年 5 月時点の情報をもとにしています。最新情報は必ず国税庁・各公式サイトでご確認ください。

※本記事には PR を含みます

全プラン消費税申告対応で簡易課税も自動計算するなら

タックスナップの特徴

✅ 全プラン消費税申告対応・簡易課税の複数業種区分に対応

✅ 年額 11,760 円 (税抜) 〜・スマホだけで申告書まで完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

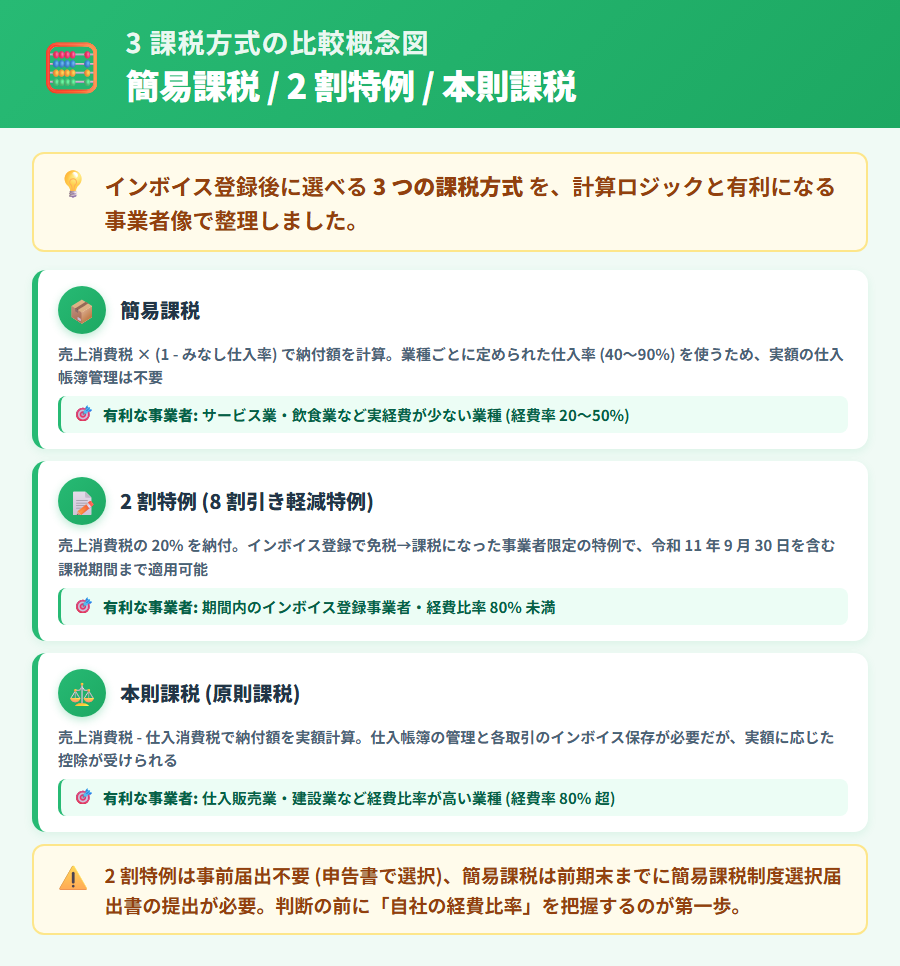

簡易課税とは?2 割特例・本則課税との立ち位置を整理

売上から納める消費税を簡略計算できる仕組み

簡易課税制度 (正式名称:消費税簡易課税制度) は、課税売上高にあらかじめ決められた「みなし仕入率」を掛けることで、実際の仕入消費税を集計せずに納税額を計算できる制度です。本則課税のように一件ごとの仕入・経費を積み上げる必要がなく、帳簿管理の負担を大幅に下げられます。

計算の仕組みを式で表すと次のとおりです。

簡易課税の納税額計算

納税額 = 課税売上消費税額 ー (課税売上消費税額 × みなし仕入率)

例:課税売上 500 万円 (税抜)・第 5 種 (みなし仕入率 50%) の場合

500 万円 × 10% = 50 万円 (売上消費税額) → 50 万円 × (1 ー 50%) = 25 万円 が納税額

なお、適用できるのは基準期間 (2 期前) の課税売上高が 5,000 万円以下の事業者に限られます。5,000 万円を超えると自動的に本則課税となるため、売上が大きい事業者は注意が必要です。

2 割特例 (8 割引き軽減特例) との違い (適用条件・終わり方)

2 割特例 (8 割引き軽減特例) は、インボイス制度導入に伴い免税事業者から課税事業者に転換した方向けの経過措置で、売上消費税額の 20% だけを納めれば良い仕組みです。業種区分もみなし仕入率も関係なく計算が一律のため、手続きが非常にシンプルです。

2 割特例は令和 8 年税制改正により令和 11 年 9 月 30 日を含む課税期間まで延長されています (個人事業主は令和 11 年分の申告まで適用可)。ただしこれはあくまで経過措置であり、令和 12 年以降は本則課税か簡易課税のどちらかを選ぶ必要があります。2 割特例の延長期間の詳細はインボイス 2 割特例 3 年延長ガイドをご参照ください。

簡易課税との大きな違いは「事前の届出書の要否」です。2 割特例は届出書なしで毎年申告時に選択できますが、簡易課税は「消費税簡易課税制度選択届出書」を事前に税務署に提出しなければなりません。

本則課税との違い (仕入控除の扱い)

本則課税は実際に支払った仕入・外注費・経費の消費税を積み上げて控除する方式です。仕入消費税が多い事業者ほど納税額を抑えられる一方、適格請求書 (インボイス) の保存・管理が必要で帳簿負担が増します。

| 比較項目 | 本則課税 | 簡易課税 | 2 割特例 |

|---|---|---|---|

| 適用できる事業者 | 課税事業者すべて | 基準期間の課税売上 5,000 万円以下 | 免税→課税事業者転換者 (一定要件あり) |

| 届出書の要否 | 不要 (原則) | 必要 (前年 12 月 31 日まで) |

不要 (申告書で選択) |

| 仕入控除の計算 | 実際の仕入消費税を積み上げ | みなし仕入率を乗じる | 売上消費税の 80% を控除 |

| 業種区分の影響 | なし | あり (第 1〜6 種でみなし率が異なる) |

なし (業種不問) |

| 2 年継続要件 | なし | あり (選択後 2 年間継続必要) |

なし |

| 帳簿・証憑の保存 | 仕入帳票 (インボイス) の保存必須 | 売上帳票の保存が中心 | 売上帳票の保存が中心 |

※ 上記は一般的な要件の概要です。個別の適用可否は国税庁または税理士にご確認ください。

インボイス制度の登録から申請手順・1 年目の課税方式の基礎を振り返りたい方は、インボイス制度 個人事業主の始め方完全ガイドをご覧ください。

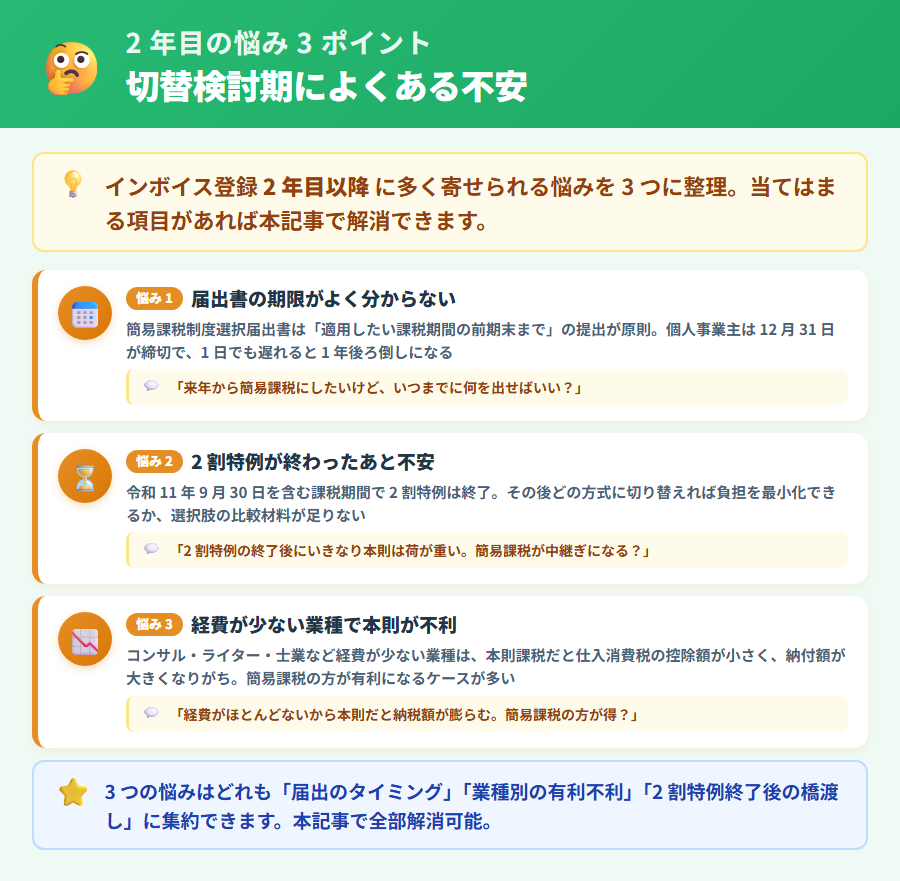

2 年目で切替を検討する人が直面する悩み

「2 割特例が終わったらどうなる?」という不安

インボイス制度に登録した多くの個人事業主が最初に使っているのが 2 割特例です。手続きが簡単で節税効果が大きい一方、「延長後の令和 12 年 (2030 年) 以降はどうすればいいのか」という不安の声は少なくありません。

2 割特例が使えなくなった後に何も準備をしていないと、自動的に本則課税が適用されます。仕入消費税が少ないサービス業のフリーランスや副業会社員にとっては、本則課税は不利になるケースも多く、「簡易課税に切り替えておけば良かった」と後悔する状況が生まれやすいです。

経費が少なくて本則課税で損をしそうな感覚

ライター・デザイナー・コンサルタントなど、経費の大半が自身の労働時間で成り立つ業種では、課税仕入れとして計上できる金額が売上に比べて少ない傾向があります。本則課税では実際の仕入消費税しか控除できないため、仕入消費税が少ない事業者ほど納税額が大きくなりやすいです。

簡易課税のみなし仕入率を使えば、実際の仕入より多くの仕入消費税を「みなし」で控除できる可能性があります。このような感覚を持っている事業者は、切替を検討する価値があります。

届出書の提出期限を逃すと 1 年間待つことになる罠

簡易課税への切替を検討する上で最も注意が必要なのが、「届出書を提出しさえすれば翌年から適用できる」という単純な話ではないという点です。

個人事業主の場合、簡易課税制度選択届出書は適用しようとする年の前年 12 月 31 日までに提出しなければなりません。 つまり、2027 年 1 月 2 日以降に届出書を提出しても 2027 年分に簡易課税は適用されず、最短で 2028 年分からとなります。この期限を一度逃すと丸 1 年待つことになるため、「来年から切り替えようかな」と考え始めたら、その年の 12 月 31 日までに必ず届出書を提出する必要があります。

税務上の注意点:届出書の提出期限・有効要件の詳細は国税庁の公式情報または税務署・税理士にご確認ください。本記事は一般論として整理したものであり、個別の税務判断に代わるものではありません。

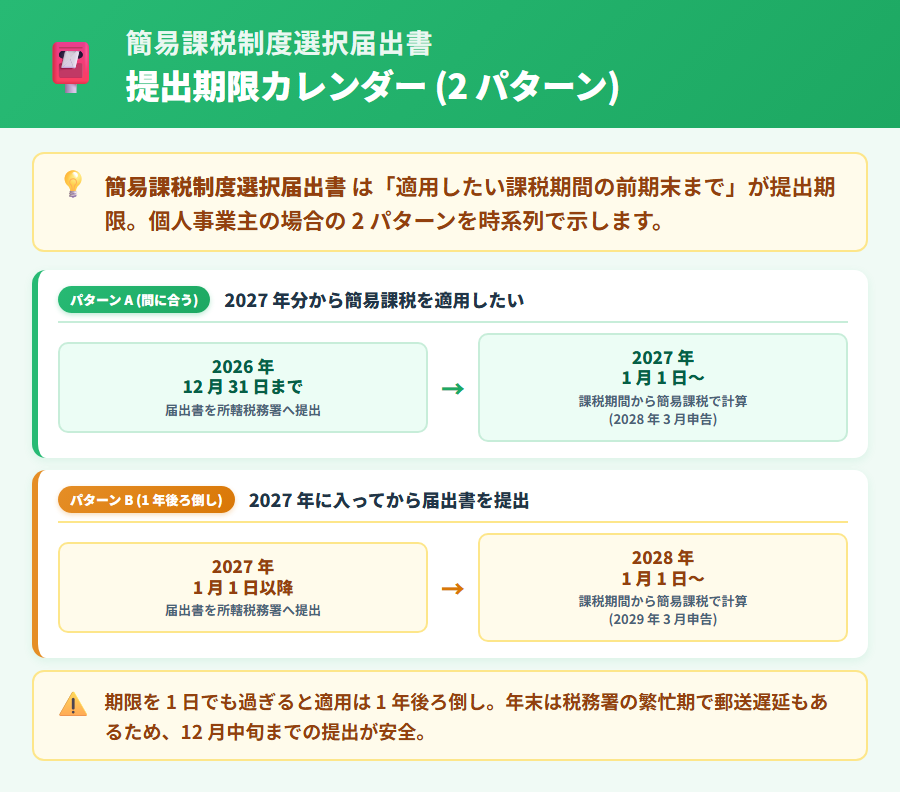

簡易課税制度選択届出書の提出期限と効力発生日

適用を受けようとする課税期間の初日の前日まで (個人は前年 12 月 31 日)

消費税法の規定では、簡易課税制度選択届出書は「適用を受けようとする課税期間の初日の前日まで」に提出することが必要とされています。個人事業主の課税期間は 1 月 1 日〜12 月 31 日の 1 年間であるため、翌年 1 月 1 日 (初日) の前日、すなわちその年の 12 月 31 日が提出期限となります。

なお、12 月 31 日は税務署の窓口が閉まっていますが、一般的には郵送の消印日や e-Tax の送信日で判定されます。年末ギリギリに慌てないよう、12 月中旬頃までの提出を目安にするとよいでしょう。

2027 年から適用したい場合の具体スケジュール

たとえば令和 9 年 (2027 年) 分の確定申告から簡易課税を適用したい場合、届出書の提出期限は令和 8 年 (2026 年) の 12 月 31 日です。以下のスケジュール感を参考にしてください。

2027 年分から簡易課税を適用したい場合のスケジュール

2026 年 10 月〜11 月:今年の売上・経費を仮集計して有利不利を試算

2026 年 12 月上旬〜中旬:簡易課税制度選択届出書を作成・提出 (郵送 または e-Tax)

2026 年 12 月 31 日:届出書の提出期限 (この日までに提出が必須)

2027 年 1 月 1 日:簡易課税制度が効力発生

2028 年 3 月 15 日:2027 年分の消費税申告期限 (簡易課税で申告)

2028 年分 (令和 10 年) から適用したい場合は 2027 年 12 月 31 日が期限です。2029 年分 (令和 11 年・2 割特例の最終年) は 2028 年 12 月 31 日です。2 割特例の最終年から翌年の切替を見据えて、スケジュールを把握しておくことが重要です。

出した後 2 年間は本則課税に戻れない縛り (2 年継続要件)

簡易課税制度選択届出書を提出して簡易課税を始めると、原則として 2 年間は本則課税に戻ることができません。これを「2 年継続要件」といいます。

たとえば 2027 年分から簡易課税を選択した場合、2028 年分も引き続き簡易課税が適用されます。2029 年分から本則課税に戻すためには、「消費税簡易課税制度選択不適用届出書」を 2028 年 12 月 31 日までに提出する必要があります。

2 年継続要件の注意点

・簡易課税を選択した翌年に大規模な設備投資を予定している場合、本則課税の方が仕入税額控除で有利になる可能性がある

・業種の変更や売上構成の大きな変化が予想される場合は 2 年後を見据えた判断が必要

・2 年間の見通しを立てた上で届出書を提出することが重要

※本記事には PR を含みます

届出書提出前に簡易課税の試算をスマホで始めるなら

タックスナップの特徴

✅ 売上入力で簡易課税・本則課税の消費税額を自動試算

✅ スマホだけで申告書を完成・e-Tax 提出まで完結

✅ 全プラン消費税申告対応・年額 11,760 円 (税抜) 〜

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

みなし仕入率による業種区分の見方 (第 1〜6 種)

第 1 種 (卸売 90%)・第 2 種 (小売 80%)・第 3 種 (製造等 70%)

みなし仕入率は事業の種類に応じて 6 段階に区分されています。仕入比率が高い業種ほど高い率が設定されています。

| 区分 | みなし仕入率 | 代表的な事業 |

|---|---|---|

| 第 1 種 | 90% | 卸売業 (他の者から購入した商品をそのまま販売) |

| 第 2 種 | 80% | 小売業 (消費者に直接商品を販売)・農業・林業・漁業の一部 |

| 第 3 種 | 70% | 製造業・建設業・農業 (加工あり)・電気・ガス・水道業 |

| 第 4 種 | 60% | 飲食店業・その他の事業 (第 1〜3・5・6 種以外) |

| 第 5 種 | 50% | サービス業 (運輸・通信・金融・保険・情報処理・コンサルタント・ライター・デザイナー等) |

| 第 6 種 | 40% | 不動産業 (不動産の売買・仲介・賃貸) |

※ 上記は一般的な区分の例です。事業の実態によって区分が変わる場合があります。詳細は国税庁の公式情報または税理士にご確認ください。

第 4 種 (飲食店等 60%)・第 5 種 (サービス等 50%)・第 6 種 (不動産 40%)

第 4 種は飲食店業を代表例とし、第 1〜3 種・第 5〜6 種のいずれにも該当しない事業が含まれる「その他の事業」のカテゴリです。みなし仕入率 60% は、飲食店のように食材・消耗品の仕入比率が一定程度あることを反映しています。

第 5 種はサービス業全般が対象で、みなし仕入率は 50% です。フリーランスのライター・デザイナー・プログラマー・コンサルタントなど、情報や知識・スキルを提供する個人事業主の多くがここに該当するとされています。ただし、実態によって判断が分かれるケースもあるため、自身の事業内容を確認することが必要です。

第 6 種は不動産業で、みなし仕入率は最も低い 40% です。不動産の賃貸・売買・仲介を行う個人事業主が対象になります。

フリーランス・個人事業主に多い区分の見極め方

業種区分の判定は「事業の実態」に基づきます。たとえばライター業は第 5 種 (サービス業・50%) に該当するとされることが多いですが、販売用のコンテンツを制作して納品するような形態では区分が変わる可能性もあります。

フリーランスに多い事業の区分イメージ

ライター・ブロガー:第 5 種 (サービス業・50%) が多い

デザイナー・イラストレーター:第 5 種 (サービス業・50%) が多い

プログラマー・システムエンジニア:第 5 種 (サービス業・50%) が多い

コンサルタント・講師:第 5 種 (サービス業・50%) が多い

飲食店・料理教室:第 4 種 (60%) が多い

不動産賃貸・仲介:第 6 種 (40%)

自分の事業が第何種に該当するか不明な場合は、国税庁の公式情報や税理士に確認することをおすすめします。区分を誤ったまま申告すると修正が必要になる場合があります。

簡易課税が有利になる売上・経費パターン

みなし仕入率より実際の課税仕入率が低い事業者

簡易課税が最も有利に働くのは、実際の課税仕入比率がみなし仕入率を下回る事業者です。たとえば第 5 種 (みなし仕入率 50%) のサービス業で、実際の課税仕入れが課税売上高の 30% しかない場合、本則課税では 30% 分しか控除できないのに対し、簡易課税では 50% を控除できます。

有利判定の考え方の例 (第 5 種・課税売上 500 万円 (税抜) の場合)

本則課税 (課税仕入 30%):50 万円 ー 15 万円 = 35 万円の納税

簡易課税 (みなし 50%):50 万円 ー 25 万円 = 25 万円の納税

→ 簡易課税が 10 万円有利 (一般的な考え方の例)

※ 上記は一般的な考え方の例です。実際の有利不利は個別の売上・仕入・業種によって異なります。最終的な判断は税理士にご確認ください。

経費の請求書管理を簡素化したい事業者

簡易課税では仕入・経費の適格請求書を税額控除の積み上げ計算に使う必要がないため、帳簿管理や書類保存の手間が大幅に減ります。本則課税では取引先が適格請求書発行事業者かどうかを確認し、インボイスを保存する必要がありますが、簡易課税ではその管理が売上帳票中心になります。

副業の個人事業主や帳簿管理に慣れていない方にとっては、簡易課税の方が実務負担が少なく済む面があります。ただし「管理が楽」という理由だけで選択するのではなく、納税額の試算も必ず行いましょう。

売上が読みやすく業種が安定している事業者

2 年継続要件があるため、簡易課税は「今後 2 年間の事業見通しがある程度安定している」事業者に向いています。来年大規模な設備投資を予定している、あるいは業種が大きく変わる可能性があるという方は、2 年間の縛りが不利に働く場合があります。

逆に、毎年同じような売上・経費構成が続いており、業種区分も変わらない見込みであれば、簡易課税を選択することで毎年の帳簿管理と申告作業を安定させられます。

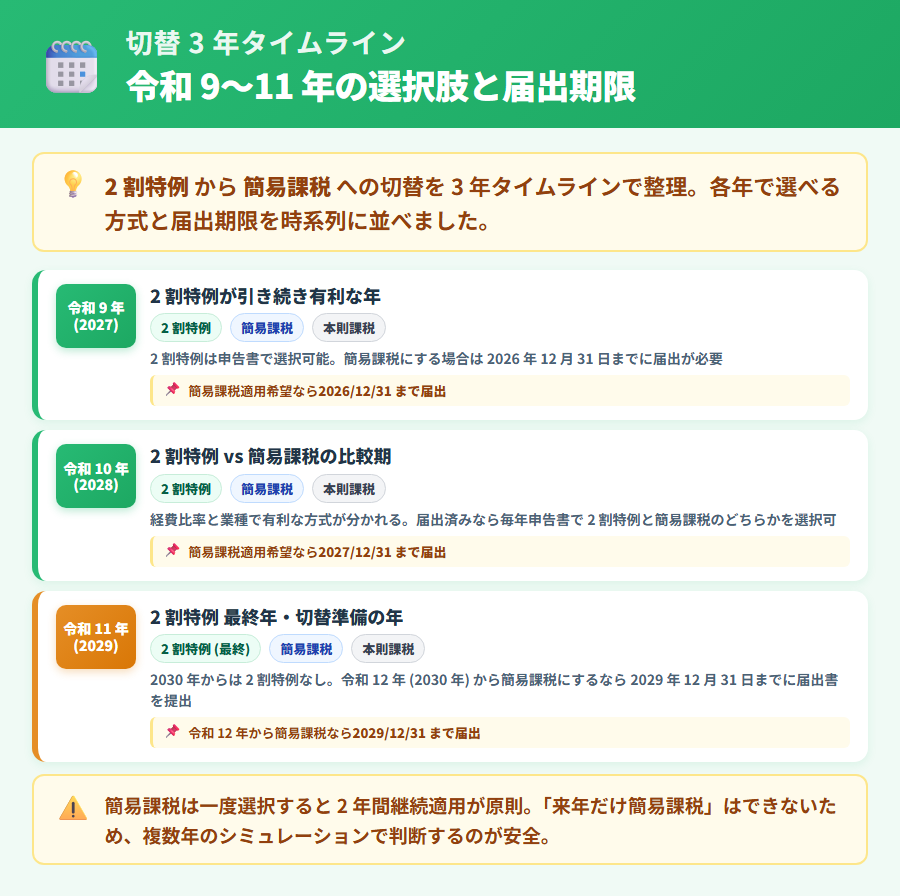

2 割特例終了後を見据えた 3 年シミュレーション

2 割特例が使える期間と簡易課税切替の最適タイミング

令和 8 年税制改正で 2 割特例は令和 11 年 9 月 30 日を含む課税期間まで延長されました。個人事業主は令和 11 年 (2029 年) 分の申告まで 2 割特例を使えます。詳しい年度ごとの適用イメージはインボイス 2 割特例 3 年延長ガイドをご参照ください。

3 年シミュレーションの前提

・令和 9 年 (2027 年) 分から簡易課税に切り替える場合:2026 年 12 月 31 日が届出書の期限

・令和 10 年 (2028 年) 分から切り替える場合:2027 年 12 月 31 日が届出書の期限

・令和 11 年 (2029 年) が 2 割特例の最終年。令和 12 年から自動的に本則課税になるため、令和 12 年から簡易課税にしたい場合は 2029 年 12 月 31 日が届出書の期限

・簡易課税を選択したら 2 年継続 (途中から 2 割特例への戻りも不可)

2 割特例の有効期間が残っている間は、毎年の申告時に 2 割特例・簡易課税のいずれが有利かを試算した上で選択する戦略が取れます。ただし、簡易課税の届出書を出してしまうと 2 年間は 2 割特例に戻れないため、届出書を提出するタイミングは慎重に判断することが重要です。

売上 800 万円・経費 200 万円のケース (第 5 種サービス業)

以下はあくまで一般的な考え方の例として示します。個別の判断には実際の数値を使った試算と税理士への確認が必要です。

ケース A:課税売上 800 万円 (税抜)・課税仕入 200 万円・第 5 種 (みなし仕入率 50%)

売上消費税額:800 万円 × 10% = 80 万円

2 割特例:80 万円 × 20% = 16 万円の納税

簡易課税 (第 5 種・50%):80 万円 × (1 ー 50%) = 40 万円の納税

本則課税 (課税仕入 200 万円 = 仕入消費税 20 万円):80 万円 ー 20 万円 = 60 万円の納税

→ このケースでは 2 割特例が最も有利 (簡易課税との差 24 万円)

課税売上 800 万円で課税仕入が少ないサービス業の場合、2 割特例が終わる令和 12 年以降を見据えると、簡易課税への切替が本則課税より有利になるとの考え方があります。ただし、2 割特例が使える令和 11 年分まではそのまま 2 割特例を使い続ける方が有利な場合が多いため、最終年度の申告後に届出書を提出するタイミングを検討するのが一つの考え方です。

売上 500 万円・経費 100 万円のケース (第 2 種小売業)

ケース B:課税売上 500 万円 (税抜)・課税仕入 100 万円・第 2 種 (みなし仕入率 80%)

売上消費税額:500 万円 × 10% = 50 万円

2 割特例:50 万円 × 20% = 10 万円の納税

簡易課税 (第 2 種・80%):50 万円 × (1 ー 80%) = 10 万円の納税

本則課税 (課税仕入 100 万円 = 仕入消費税 10 万円):50 万円 ー 10 万円 = 40 万円の納税

→ このケースでは 2 割特例と簡易課税は同じ納税額 (2 割特例の延長期間は 2 割特例を継続し、終了後に簡易課税に移行するのが一つの考え方)

第 2 種 (小売業・みなし仕入率 80%) のように高いみなし仕入率の業種では、2 割特例との差が小さくなります。このようなケースでは 2 割特例が終了した後にスムーズに簡易課税に移行できるよう、余裕を持って届出書を準備しておくのが一つの対策です。

※ 上記のシミュレーションはすべて一般的な考え方の例です。実際の有利不利は個別の売上・仕入・業種・経費構成によって異なります。最終的な判断は税理士への相談をおすすめします。

※本記事には PR を含みます

簡易課税・2 割特例の試算をアプリで比べるなら

タックスナップの特徴

✅ 2 割特例・簡易課税・本則課税すべての申告書に対応

✅ 複数業種区分の簡易課税にも対応 (公式 FAQ 確認済み)

✅ スマホ完結・年額 11,760 円 (税抜) 〜・30 日無料

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

複数業種を営む個人事業主の取り扱い

業種ごとに売上を区分する原則

フリーランスとして複数の事業 (たとえばライター業と不動産仲介業を兼業) を行っている場合、原則として各業種に対応する売上を区分した上で、それぞれにみなし仕入率を適用します。業種ごとに区分できれば、より有利なみなし仕入率の組み合わせで計算できます。

売上の区分が必要になるため、日々の売上を事業種別に分けて記録しておくことが大切です。確定申告アプリを使えば売上の業種区分ごとの入力・集計が効率化できます。

区分しなかった場合に適用される最低仕入率

複数業種の売上を区分しなかった場合、または区分が不明確な場合は、その事業者が行う全業種の中で最もみなし仕入率が低い区分を全売上に適用することになります。

たとえばライター業 (第 5 種・50%) と不動産仲介業 (第 6 種・40%) を兼業していて売上を区分しない場合、全体の売上に第 6 種の 40% が適用されます。区分した場合と比べて納税額が増える可能性があるため、できる限り区分して記録しておくことをおすすめします。

75% ルール (1 業種が売上の 75% 以上を占める場合の特例)

ただし、1 つの業種の売上が全体の 75% 以上を占める場合は、その業種のみなし仕入率を全売上に適用できる特例があります。これを一般的に「75% ルール」と呼びます。

75% ルールの適用例

・ライター業 (第 5 種・50%) の売上 350 万円 + 不動産仲介 (第 6 種・40%) の売上 100 万円 = 合計 450 万円

・ライター業の比率:350 ÷ 450 ≒ 78% → 75% 以上

→ 全売上に第 5 種のみなし仕入率 50% を適用できる特例が使える

※ 2 種類の業種が各 50% 以下となる場合や、3 種以上ある場合は計算方法が異なります。詳細は国税庁または税理士にご確認ください。

複数業種の取り扱いは計算が複雑になりやすいため、アプリが複数業種区分に対応しているかどうかが実務上の重要な選定ポイントになります。

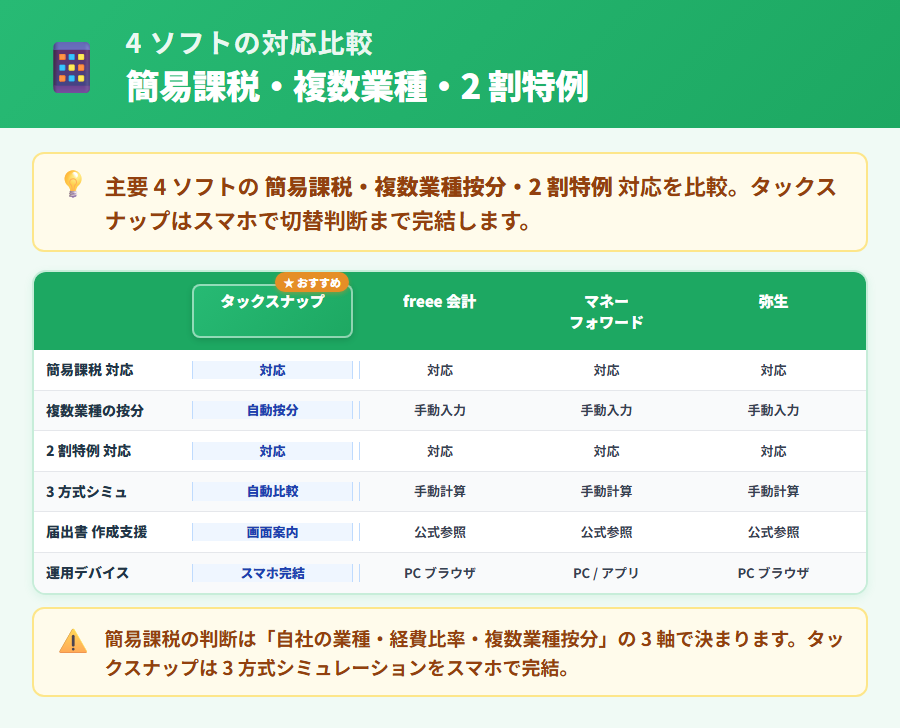

タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインでの簡易課税設定

4 社の簡易課税・複数業種区分・2 割特例 対応早見表

| 比較項目 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 | やよいの青色申告オンライン |

|---|---|---|---|---|

| 簡易課税 (基本対応) | 全プラン対応 | スタンダード以上 | パーソナル以上 | セルフ以上 |

| 複数業種区分の入力 | 対応 (公式 FAQ 確認済み) |

スタンダード以上で対応 | パーソナル以上で対応 | セルフ以上で対応 |

| 2 割特例の自動計算 | 全プラン対応 付表 6 自動生成 |

スタンダード以上 | パーソナル以上 (ミニは非対応) |

セルフ以上 |

| 消費税申告書の出力 | 全プラン対応 | スタンダード以上 | パーソナル以上 | セルフ以上 |

| スマホで申告書まで完結 | ◎ 完全完結 | △ PC 推奨 (申告書最終確認) |

○ 主要操作はアプリ | ○ 対応 (一部 PC 推奨) |

| 消費税対応の最低年額 (税抜) | 11,760 円〜 (全プラン対応) |

公式参照 (スタンダード以上) |

13,800 円〜 (パーソナル) |

11,800 円〜 (セルフ・初年度無償あり) |

※ 価格はすべて税抜年額・通常価格の目安。freee 会計スタンダードは公式 LP のキャンペーン価格が変動するため公式サイトでご確認ください。やよいの初年度無償キャンペーンは 2027 年 3 月 15 日まで。マネーフォワード クラウド確定申告のパーソナルミニは消費税申告非対応です。最新情報は各公式サイトでご確認ください。

タックスナップ:全プラン消費税申告対応・簡易課税の複数業種区分に対応

タックスナップは全プランで消費税申告書の作成に対応しており、簡易課税・本則課税・2 割特例のいずれも申告書内で選択できます。複数業種区分の入力にも対応しており、業種別の売上を入力すれば自動的に各みなし仕入率を適用した申告書を作成できます。

スマホだけで売上入力から申告書作成・e-Tax 提出まで完結できるのが大きな特徴で、帳簿管理が苦手な個人事業主にも使いやすい設計です。アプリ内での具体的な入力手順はタックスナップのインボイス・消費税申告対応まとめをご参照ください。

freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインの対応概況

freee 会計は消費税申告書の作成にスタンダードプラン以上が必要です。簡易課税・複数業種区分の入力もスタンダード以上で対応しています。freee 会計でのインボイス設定や消費税申告の入力手順はfreee 会計のインボイス設定ガイドをご参照ください。

マネーフォワード クラウド確定申告はパーソナルプラン以上で消費税申告・簡易課税に対応しています。最安のパーソナルミニプランでは消費税申告書の作成が非対応のため、インボイス登録済みの方はパーソナルプラン以上を選ぶ必要があります。

やよいの青色申告オンラインはセルフプラン以上で消費税申告・簡易課税に対応しています。初年度無償キャンペーン (2027 年 3 月 15 日まで) を活用することで、初年度のコストを抑えながら簡易課税申告書の作成を試すことができます。

アプリ 4 社の全機能比較については確定申告アプリ比較 2026もあわせてご覧ください。

※本記事には PR を含みます

複数業種区分にも対応した申告をスマホで完結するなら

タックスナップの特徴

✅ 全プラン消費税申告対応・複数業種区分の簡易課税に対応

✅ スマホ完結・年額 11,760 円 (税抜) 〜・30 日無料

✅ 安心プランは条件を満たせば全額返金保証あり (e-Tax 提出・指定期間内・審査あり等の条件充足が必要)

※返金保証の詳細条件は公式サイトをご確認ください。料金・機能は変更になる場合があります。

簡易課税の切替に関するよくある質問

簡易課税制度選択届出書はいつまでに提出すればよいですか?

適用しようとする課税期間の初日の前日までに提出が必要です。個人事業主の場合は適用したい年の前年 12 月 31 日が期限です。たとえば 2027 年分から適用したい場合は 2026 年 12 月 31 日までに税務署へ提出してください。年末に窓口が閉まっているため、郵送の場合は消印日・e-Tax の場合は送信日で判定されます。

簡易課税を選んだら何年間続ける必要がありますか?

簡易課税制度選択届出書を提出して簡易課税を開始すると、原則として 2 年間は継続適用が必要です (2 年継続要件)。本則課税に戻すには「消費税簡易課税制度選択不適用届出書」を提出する必要があります。また、簡易課税を選択した課税期間は 2 割特例を適用できないため、2 割特例が使える期間中は切替のタイミングを慎重に判断することが大切です。

2 割特例 (8 割引き軽減特例) と簡易課税はどちらが有利ですか?

一般的に、仕入・経費が少ないサービス業 (第 5 種・みなし仕入率 50%) では 2 割特例 (納税額 = 売上消費税の 20%) の方が簡易課税より有利になるとされています。一方、第 1 種 (卸売・みなし仕入率 90%) や第 2 種 (小売・80%) など高いみなし仕入率の業種では簡易課税と 2 割特例の差が小さく、2 割特例が終了した後のことを考えると事前に簡易課税への移行を準備しておく考え方もあります。有利不利は個別の数値で必ず試算してください。

複数の業種を営んでいる場合のみなし仕入率はどう決まりますか?

原則として業種ごとに売上を区分し、それぞれにみなし仕入率を適用します。ただし 1 つの業種が全体売上の 75% 以上を占める場合は、その業種のみなし仕入率を全売上に適用できる特例 (75% ルール) があります。売上を区分しなかった場合は、全業種の中で最も低いみなし仕入率が全体に適用されるため、可能な限り業種ごとの売上を区分して管理することをおすすめします。

簡易課税から本則課税に戻すにはどうすればよいですか?

「消費税簡易課税制度選択不適用届出書」を税務署に提出することで、翌課税期間から本則課税に戻すことができます。ただし 2 年継続要件があるため、簡易課税を選択してから 2 年間が経過するまでは不適用届出書が受理されない場合があります。また、一定の課税仕入に関する特例 (調整対象固定資産の取得など) がある場合はさらに制約が生じる場合があります。詳細は国税庁または税理士にご確認ください。

簡易課税の試算をアプリで自動計算できるサービスはありますか?

タックスナップは全プランで簡易課税・2 割特例・本則課税の消費税申告書に対応しており、スマホだけで申告書を完成させて e-Tax 提出まで行えます。freee 会計はスタンダード以上、マネーフォワード クラウド確定申告はパーソナル以上、やよいの青色申告オンラインはセルフ以上でそれぞれ消費税申告・簡易課税に対応しています。複数業種区分の入力に対応しているかどうかも、アプリ選びの重要なポイントです。

切替前に必ず試算したい 3 つの数字に関するまとめ

簡易課税への切替を判断するとき、最低限確認しておきたい 3 つの数字があります。

切替前に試算したい 3 つの数字

- ①課税売上消費税額:年間の課税売上高 × 10% で算出。簡易課税・2 割特例・本則課税の比較の出発点

- ②実際の課税仕入率:年間の課税仕入・経費 ÷ 課税売上高。これが業種のみなし仕入率を下回れば簡易課税が有利になりやすい

- ③業種区分のみなし仕入率:自分の事業が第何種かを確認。第 5 種 (50%) と第 6 種 (40%) では納税額が大きく変わる

簡易課税制度選択届出書の提出期限は個人事業主の場合、適用したい年の前年 12 月 31 日です。一度逃すと 1 年待つことになるため、10〜12 月の間に毎年の売上・仕入を仮集計して有利な課税方式を確認する習慣をつけると安心です。

2 割特例の延長で令和 11 年 9 月まで時間的余裕が生まれましたが、切替のタイミングを最大化するためには早めの試算と届出書準備が重要です。個別の有利不利判定については、税理士への相談もあわせてご検討ください。

※本記事には PR を含みます

30 日無料で簡易課税の試算を始めよう

タックスナップの特徴

✅ 全プラン消費税申告対応・簡易課税の複数業種区分に対応

✅ 30 日間全機能無料・クレジットカード登録不要

✅ スマホ完結・年額 11,760 円 (税抜) 〜

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ インボイス制度 個人事業主の始め方完全ガイド — 登録判断・申請手順・1 年目の課税方式選択を網羅

- ▶ インボイス 2 割特例 3 年延長ガイド — 延長期間の根拠・年度マップ・4 社アプリの 2 割特例対応を整理

- ▶ タックスナップのインボイス・消費税申告対応まとめ — アプリ内での簡易課税の入力場所と操作手順を解説

- ▶ 確定申告アプリ比較 2026 — タックスナップ・freee 会計・マネーフォワード・弥生の 4 社をスマホ完結度・料金・機能で比較