💬「インボイスに登録してちょうど 1 年が経ち、2 年目以降は何をいつやればいいのか全体像が把握できていない。」

💬「1 年目の消費税申告は終えたが、今年も同じ課税方式のままでいいのか、切り替えを検討すべきタイミングが分からない。」

💬「年間スケジュールで何をどの時期に判断・実行すればいいか、一覧でまとめた情報が欲しい。」

インボイス制度への登録が 1 年を過ぎると、次のフェーズが始まります。それは「年間の決まったサイクルで、申告・課税方式の見直し・取引先確認・帳簿の最終化を回し続ける」という年間運用の定着です。インボイス制度の基礎や登録の始め方を改めて確認したい方はインボイス制度 個人事業主の始め方完全ガイドをご覧ください。

本記事では、インボイス登録 2 年目以降の年間運用を1〜3 月・4〜6 月・7〜9 月・10〜12 月の四半期カレンダーで整理します。各四半期で何を確認し、どの届出を検討し、どのタイミングで深掘りすべきかを俯瞰できる構成です。各テーマの詳しい解説は、関連する専門記事へのリンクから確認してください。

結論として、2 年目以降は「1〜3 月の前年消費税申告 → 4〜6 月の課税方式見直し → 7〜9 月の取引先確認 → 10〜12 月の帳簿最終化」の年間サイクルで運用が安定します。月次帳簿・請求書発行・申告書作成を 1 アプリで完結させる選択肢から見ていきましょう。

この記事でわかること

- インボイス 2 年目で 1 年目と異なる作業と年間の心構え

- 1〜3 月:前年消費税申告と納付の流れと注意点

- 4〜6 月:課税方式の見直しと届出書の検討タイミング

- 7〜9 月:取引先への登録番号・経過措置の再確認ポイント

- 10〜12 月:年末連動の帳簿最終化と来年の届出準備

- 月次でやるべき帳簿付け・請求書発行・領収書保管の基本サイクル

- 令和 8 年税制改正 (2 割特例延長・経過措置段階引き下げ) の要点

- 続ける・変える・やめるを毎年判定する基準とリンク先

- 4 社アプリの年間運用比較 (月次記帳・申告・請求書・電帳法対応)

本記事は 2026 年 5 月時点の情報をもとにしています。最新情報は必ず国税庁・各公式サイトでご確認ください。

※本記事には PR を含みます

年間運用を 1 アプリで完結させたいなら

タックスナップの特徴

✅ 月次帳簿・消費税申告・請求書発行をスマホで完結

✅ 全プラン青色 65 万円控除・消費税申告対応・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

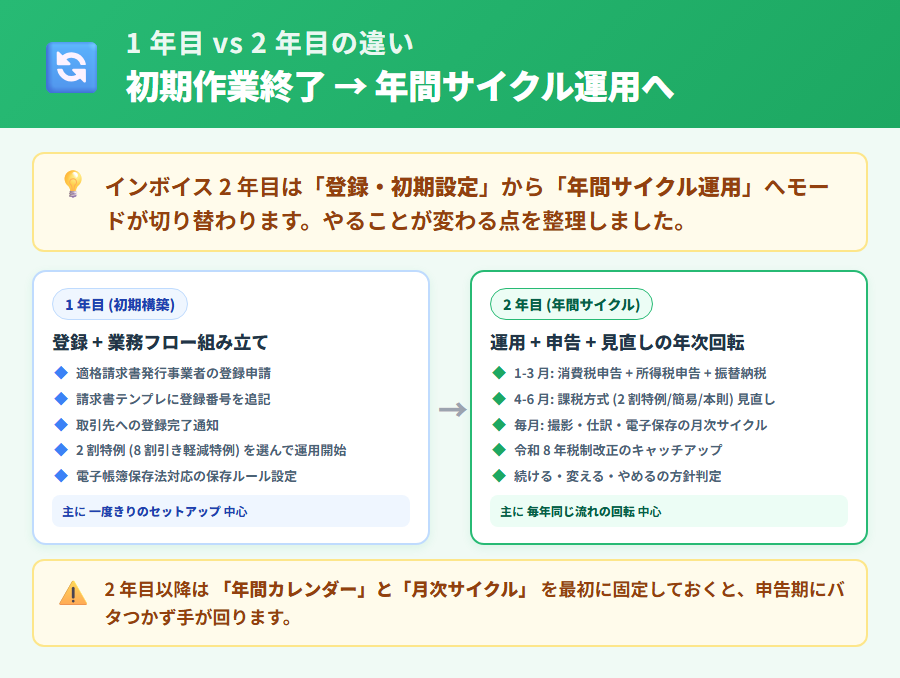

2 年目で求められる作業は 1 年目と何が違うか

インボイス登録から 1 年が経つと、大きな意識の転換が必要になります。1 年目は「登録して申告書を 1 回提出する」ことがゴールでしたが、2 年目以降は「年間サイクルを回し続け、毎年の判断ポイントで選択肢を見直す」ことが基本動作になります。

1 年目は「登録と初回申告準備」が中心・2 年目以降は「年間運用と毎年の判定」が中心

1 年目の主な作業は、登録申請・登録番号の取得・登録番号入りの請求書フォーマットへの切り替え・初回消費税申告書の作成提出という、「制度に乗り込む」ための一連のセットアップでした。インボイス制度の基礎的な登録方法・判断についてはインボイス制度 個人事業主の始め方完全ガイドで詳しく解説しています。

2 年目以降は、初回申告の結果を踏まえた課税方式の見直し・取引先との関係整理・帳簿の電子保存対応・制度改正情報の追従という「定常運用の習慣化」が求められます。この年間サイクルを安定させることが、2 年目以降の最重要テーマです。

2 年目で初めて発生する作業 (前年消費税申告と課税方式見直しのタイミング)

2 年目で初めて本格的に意識すべき作業が 2 つあります。1 つ目は前年の消費税申告 (3 月 31 日期限) です。1 年目は登録前後の期間が混在しているケースもありますが、2 年目は 1 年まるごとの消費税申告となります。

2 つ目は課税方式の見直しタイミングです。2 割特例 (8 割引き軽減特例)・簡易課税・本則課税のどれが自分の事業に合うかを、1 年目の申告結果を見て 4〜6 月に検討するのが理想的な流れです。次年度から簡易課税に切り替える場合は、前年 12 月 31 日が届出書の提出期限になるため、早めに検討を始めることが重要です。

「続ける・変える・やめる」を毎年見直すサイクルが定着する

2 年目以降に特有のメンタル面として、「このまま続けていいのか」「課税方式を変えた方がいいのか」「思い切ってやめるべきか」という3 択の判断が毎年のルーティンになる点があります。この判断は感情だけで行うと誤る可能性があるため、本記事では後の「続ける・変える・やめるを毎年判定する基準」で体系的に整理します。

大切なのは、毎年決まったタイミング (4〜6 月の申告結果振り返り時期) に冷静に 3 択を検討する習慣を持つことです。個別事情に応じた最終的な判断は、税理士への相談を推奨します。

下表は、個人事業主の 1 年間の主要タスクと届出・参考リンクを月別に整理したものです (あくまで参考カレンダーです。個別の事業状況・申告方法によって異なります)。

| 月 | 主要タスク | 関連届出・期限 | 参考記事 |

|---|---|---|---|

| 1 月 | 前年帳簿の締め確認・消費税申告準備開始 | 所得税確定申告書の準備開始 | — |

| 2 月 | 所得税確定申告書の作成・提出 (2/16〜3/15) | 所得税確定申告期限 3 月 15 日 | — |

| 3 月 | 消費税申告書の作成・提出・納付 | 消費税申告・納付期限 3 月 31 日 | 消費税申告 → 消費税申告記事 |

| 4 月 | 1 年目申告結果の振り返り・課税方式の検討開始 | — | 簡易課税 → 切替判断記事 |

| 5 月 | 2 割特例の適用継続有無の確認 | — | 2 割特例 → 延長ガイド記事 |

| 6 月 | 課税方式の最終検討・「続ける・変える・やめる」仮決定 | — | やめる検討 → 判断チェックリスト記事 |

| 7 月 | 取引先構成の棚卸し・登録番号の周知確認 | — | 通知文 → 通知文テンプレ記事 |

| 8 月 | 経過措置 (9 月末終了分) の確認・取引先への最終案内 | 2026/9/30 経過措置 80% 期間終了 | — |

| 9 月 | 経過措置変更 (10 月〜 50%) の取引先通知・帳簿確認 | 2026/10/1 から経過措置 50% に移行 | — |

| 10 月 | 年末調整準備・帳簿の中間確認 | — | 電帳法 → 電帳法ガイド記事 |

| 11 月 | 翌年の課税方式変更の最終確認・取消届出書の提出検討 | 取消届出書・課税方式変更届 → 12 月末が期限 | 免税復帰 → 免税復帰判断記事 |

| 12 月 | 帳簿の最終化・簡易課税選択届出書の提出 (必要な場合) | 簡易課税選択届出書・取消届出書 期限 12 月 31 日 | — |

※上記は個人事業主の一般的な目安カレンダーです。個別の申告方法・課税方式・事業状況によって異なります。最終判断は税理士・税務署への相談を推奨します。

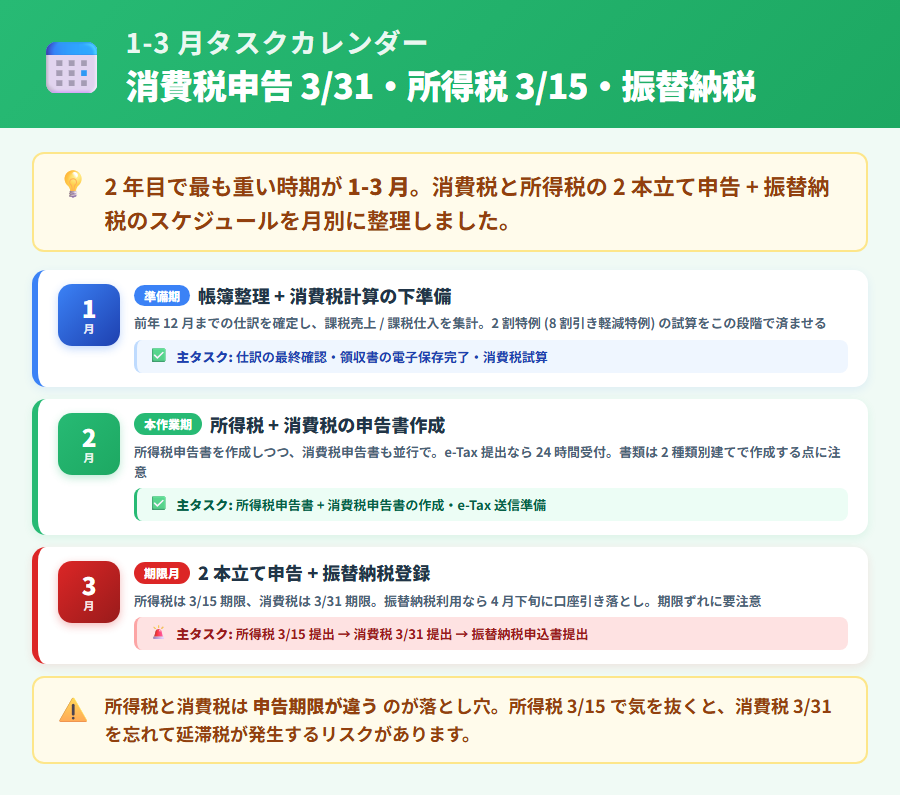

1〜3 月:前年消費税申告と納付

1〜3 月は、個人事業主にとって年間で最も忙しい申告シーズンです。所得税の確定申告 (2 月 16 日〜3 月 15 日) と消費税の申告・納付 (3 月 31 日まで) が重なるため、両方の準備を並行して進める必要があります。

個人事業主の消費税申告期限は 3 月 31 日 (令和 8 年度分も同じ)

個人事業主の消費税申告・納付の期限は、所得税の確定申告より 2 週間遅い3 月 31 日です。令和 8 年度 (2026 年分) の消費税申告も同じ期限です。電子申告 (e-Tax) を選択している場合、振替納税の引き落としは通常 4 月下旬頃になります (国税庁が毎年告示する正確な日付を必ずご確認ください)。

「消費税申告書は所得税の確定申告書と一緒に提出するもの」と思い込んでいる方もいますが、両者は別々の申告書です。所得税の確定申告書 (第一表・第二表) を 3 月 15 日までに提出し、消費税申告書を 3 月 31 日までに別途提出するのが正しい手順です。

2 割特例 (8 割引き軽減特例)・簡易課税・本則のどれで計算するかを再確認

消費税申告の計算方法として、現在 3 つの方式が存在します。2 割特例 (8 割引き軽減特例) は、インボイス登録を機に新たに課税事業者となった方に適用される軽減措置で、消費税の納税額を本来の計算額の 2 割に抑えることができます。令和 8 年税制改正による延長措置の詳細は、後の「令和 8 年税制改正で押さえたい変更点」で取り上げ、詳しくは2 割特例 (8 割引き軽減特例) 延長ガイドをご確認ください。

申告書作成前に「自分は今年も 2 割特例の適用要件を満たすか」「簡易課税の方が有利ではないか」を確認しておくことが重要です。要件の判断は事業の具体的な数字が必要なため、税理士への確認も検討してください。

振替納税の場合の引き落とし日と、e-Tax・書面の選択

消費税の納付方法として、振替納税 (口座振替) を選択すると納付期限より後の特定日に引き落としが行われます。振替納税を利用するには事前に「振替依頼書」を所轄税務署に提出する必要があり、一度設定すれば翌年以降も継続されます。

e-Tax で申告する場合と書面 (郵送・窓口) で申告する場合とで振替引き落とし日が異なります (e-Tax の方が引き落とし日が数日遅い設定になっています)。国税庁の公式サイトで毎年告示される正確な日付を申告前に必ず確認してください。

申告書作成は会計アプリで完結する場合と税理士に依頼する場合の判断軸

消費税申告書の作成は、会計アプリのみで対応できる場合と、税理士に依頼した方がよい場合があります。判断の目安は「課税方式の選択が単純か」「事業収入が複数業種にまたがるか」「仕入れの多寡によって本則課税と簡易課税の有利不利が分かれる複雑な構造か」といった点です。

スマホで消費税申告書を作成する具体的な手順はタックスナップで消費税申告をスマホで完結する方法で解説しています。複数の課税方式を比較検討したい場合や、仕入れ構造が複雑な場合は税理士への相談も選択肢に含めてください。最終判断は税理士・税務署への相談を推奨します。

※本記事には PR を含みます

消費税申告書をスマホで作成したいなら

タックスナップの特徴

✅ 全プラン消費税申告対応・2 割特例・簡易課税・本則を選べる

✅ スマホで消費税申告書の作成から e-Tax 提出まで完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

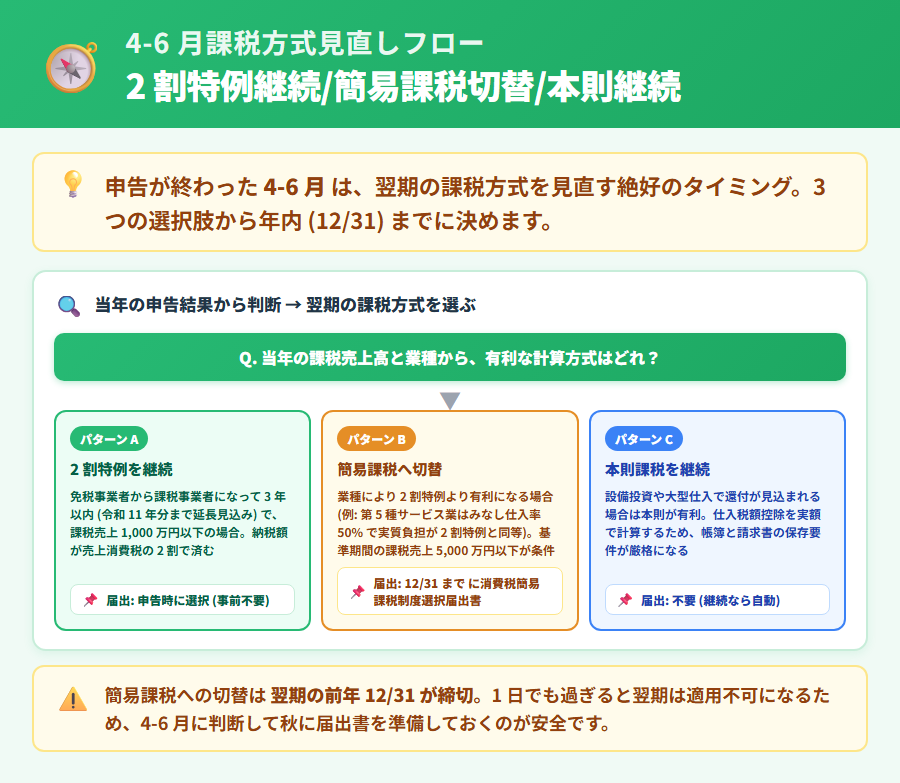

4〜6 月:課税方式の見直しと届出書の検討

3 月 31 日に消費税申告を終えた後、4〜6 月は「今年の申告結果を踏まえて、来年の課税方式をどうするか」を検討する最適な時期です。年末に届出書の提出期限 (12 月 31 日) があるため、じっくり半年かけて検討できるこの時期に方針を固めるのが理想的です。

個人事業主の届出書提出期限は前年 12 月 31 日 (簡易課税選択届出書)

「簡易課税制度選択届出書」を提出することで、翌課税期間から簡易課税を適用できます。個人事業主の場合、翌年 (課税期間) から簡易課税を適用するためには前年 12 月 31 日までに届出書を提出する必要があります。

つまり、2027 年 1 月 1 日から簡易課税を適用したい場合は、2026 年 12 月 31 日までに届出書を提出しなければなりません。4〜6 月に検討を始め、12 月末までに意思決定できれば十分な時間があります。なお、簡易課税は一度選択すると2 年間は継続適用が原則です。事業の変化を十分に見込んだ上で判断してください。

1 年目の申告結果を見て「次年度は簡易課税に切り替えるか」を 4〜6 月に検討する流れ

申告結果が出た直後の 4 月は、「本則課税で計算した消費税額」と「仮に簡易課税で計算した場合の消費税額」を比較するのに適したタイミングです。簡易課税は業種ごとのみなし仕入率 (例:サービス業 50%) を使って税額を計算するため、実際の仕入れが少ない業種や事業者には有利に働く場合があります。

一方、仕入れが多く仕入税額控除の効果が大きい場合は本則課税の方が有利なケースもあります。自社の数字で試算することが重要で、計算方法に不安がある場合は税理士に相談することを推奨します。

2 割特例継続か簡易課税切替かの分岐軸

2 割特例 (8 割引き軽減特例) と簡易課税のどちらが有利かは、業種や売上規模によって異なります。2 割特例は「課税売上の消費税額の 2 割のみ納税」という単純な計算ですが、簡易課税は業種ごとのみなし仕入率を用いるため、業種によっては 2 割特例より有利な場合があります。

「2 割特例の適用期間が終了した後に簡易課税への移行をスムーズに行うか、それとも本則に戻るか」の判断も含めて、詳しくは簡易課税への切替タイミングと判断軸の詳細ガイドをご確認ください。最終判断は税理士への相談を推奨します。

7〜9 月:取引先への登録番号・経過措置の再確認

7〜9 月は、取引先との関係整理と経過措置の変更対応が主なテーマです。特に 2026 年は9 月 30 日で経過措置の控除割合が 80% から 50% に切り替わる重要なタイミングです。取引先への案内を早めに行うことが求められます。

取引先構成の棚卸し (課税事業者比率・免税事業者比率)

7 月は、取引先の課税・免税の構成を改めて確認するのに適した時期です。課税事業者 (インボイス登録済み) が多い取引先との取引が主体であれば、あなたのインボイス登録の価値 (取引先の仕入税額控除への貢献) は継続しています。一方で、免税事業者・消費者との取引が大半であれば、インボイス登録の意義が薄れている可能性もあります。

この棚卸しは、後の「続ける・変える・やめる」の判断基準として重要なインプットになります。取引先の反応や構成は個別に大きく異なるため、一概に「こうすべき」とは言えない側面があります。

経過措置 (免税事業者からの仕入れに係る経過措置) は 2026 年 9 月 30 日まで 80%・2026 年 10 月 1 日以降 50%

インボイス制度の経過措置 (免税事業者等からの仕入れに係る経過措置) の控除割合は段階的に引き下げられます。国税庁公式準拠の期間・割合は以下の通りです。

- 2023 年 10 月 1 日〜2026 年 9 月 30 日:仕入税額相当額の 80% を控除可能

- 2026 年 10 月 1 日〜2029 年 9 月 30 日:仕入税額相当額の 50% を控除可能

- 2029 年 10 月 1 日以降:控除不可

2026 年 10 月 1 日以降、取引先 (課税事業者・本則課税) にとっての経過措置メリットが 80% から 50% に大きく下がるため、あなたが免税事業者に戻った場合の取引先への影響が増大します。この変更点を2026 年 7〜8 月中に取引先へ案内しておくことが、取引関係を円滑に維持するためには重要です。

登録番号の周知が漏れている取引先への通知文テンプレ

インボイス登録から時間が経過すると、「登録時に通知したつもりだったが、取引先に届いていなかった」「新規の取引先に登録番号を伝えていなかった」というケースが起こります。7〜9 月のタイミングで取引先リストを確認し、登録番号の周知漏れがないかをチェックすることをおすすめします。

通知文の作成方法とコピペ可能なテンプレートはインボイス取引先通知文テンプレート集で 5 種類を掲載しています。登録番号の再確認から経過措置の案内文まで対応できます。

※本記事には PR を含みます

取引先通知と請求書発行を 1 アプリで進めるなら

タックスナップの特徴

✅ 請求書テンプレへの登録番号自動反映・PDF 送付まで完結

✅ 全プラン青色 65 万円控除・消費税申告対応・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

10〜12 月:年末調整連動と帳簿の最終化

10〜12 月は、年間の帳簿を締めに向けて整理しつつ、来年の課税方式変更や取消を検討している場合は届出書の準備を急ぐ時期です。12 月 31 日が複数の届出書の提出期限となるため、年末の作業集中を避けるためにも 10〜11 月から準備を進めることをおすすめします。

年末調整は所得税側の作業だが消費税申告と連動するタイミングが重なる

個人事業主自身は年末調整の対象外ですが、従業員を雇用している場合は年末調整の手続きが 11〜12 月に集中します。この作業と消費税申告の準備 (帳簿の最終確認・取引記録の整合チェック) が時期的に重なるため、スケジュールが圧迫されやすい時期です。

年末には「消費税の仮計算 (今年の納税額の見積もり)」を行い、資金の余裕を事前に確認しておくことが資金繰りの観点でも重要です。特に本則課税を選択している場合は、仕入に係る消費税の計算が複雑になるため、早めの試算が推奨されます。

簡易課税選択届出書の提出期限は 12 月 31 日 (個人事業主)

来年 (翌課税期間) から簡易課税を適用したい場合、または「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出して翌年から免税事業者に戻りたい場合、いずれも12 月 31 日が届出書の提出期限です (個人事業主の場合)。

年末は郵便の遅延が起きやすいため、郵送で届出書を提出する場合は 12 月中旬までに投函することをおすすめします。e-Tax での提出も可能なため、電子申告環境が整っている場合は期限ギリギリでも対応できます。免税事業者に戻る手続きの詳細はインボイス登録を取りやめて免税事業者に戻る判断ガイドをご確認ください。

帳簿の最終化と電子帳簿保存法対応の確認

12 月末で事業年度が締まる前に、帳簿の整合確認と電子帳簿保存法 (電帳法) への対応状況を確認します。電子取引データ (メールで受け取ったPDF請求書・電子インボイスなど) は、電帳法の要件に沿った形式で保存することが義務化されています。

電子帳簿保存法の詳細な対応手順・保存要件については電子帳簿保存法 個人事業主の始め方ガイドで詳しく解説しています。年末の帳簿最終化と合わせて確認することを推奨します。

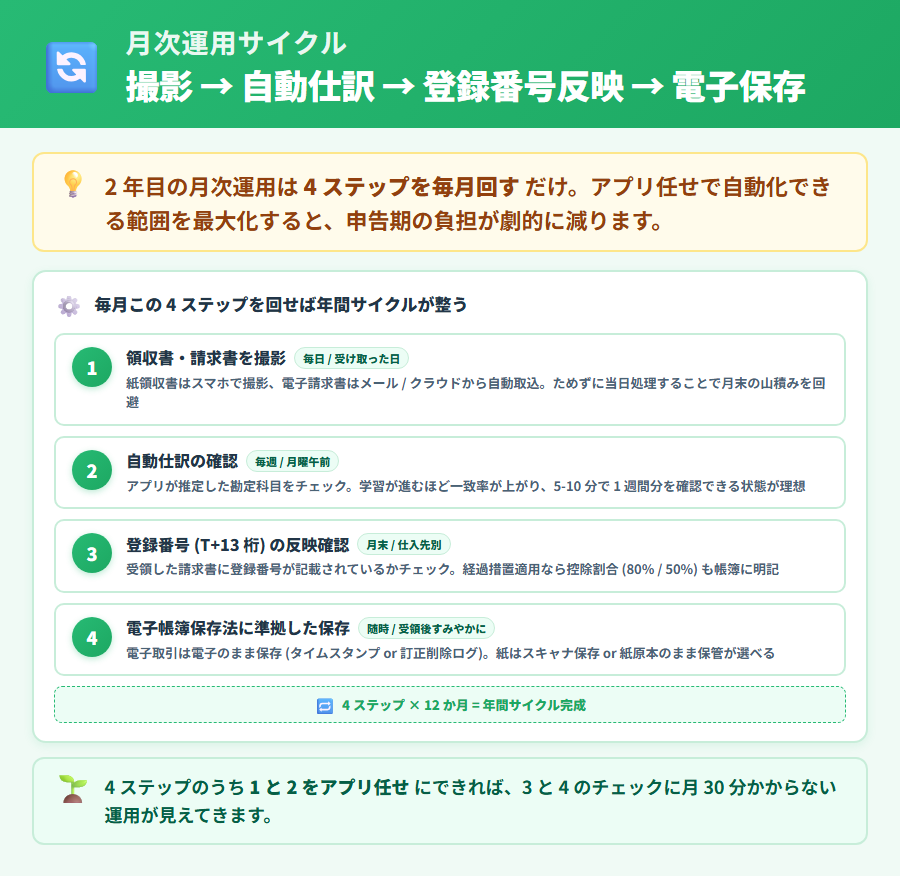

月次でやるべき帳簿付け・請求書発行・領収書保管

四半期ごとの大きな判断タスクとは別に、毎月繰り返すべき作業があります。この月次サイクルを習慣化することで、年間申告の準備が大幅に楽になります。

月次帳簿付けは「撮影 → 自動仕訳」のサイクルで翌月 10 日までに完了

月次帳簿付けの理想的なサイクルは「領収書・レシートを受け取ったらその場で撮影 → アプリが自動仕訳 → 翌月 10 日までに確認・修正を完了」という流れです。毎月きちんと締めることで、3 月の申告期限に帳簿が積み上がって慌てる事態を防げます。

消費税申告の準備という観点では、月次で「課税仕入・非課税仕入・課税売上」の仕訳が正確に区分されているかを確認することが特に重要です。月末に一度見直す習慣を持つだけで、申告前の大掛かりな見直し作業を大幅に削減できます。

請求書発行時は登録番号 (T から始まる 13 桁) の自動反映を徹底

適格請求書 (インボイス) として認められるためには、請求書に登録番号 (T から始まる 13 桁) が記載されていることが必須です。1 枚でも記載漏れがあると、取引先が仕入税額控除を正しく適用できなくなる可能性があります。

会計アプリで登録番号をテンプレートに設定しておけば、新規請求書を発行するたびに自動で記載されます。登録番号の請求書テンプレートへの自動反映方法についてはタックスナップの請求書・見積書機能の使い方もご参照ください。

領収書は電子帳簿保存法に沿って保存

紙の領収書はスキャナ保存、メールで受け取った PDF 請求書などの電子取引データは電子データのまま保存することが求められます。紙の電子取引データをプリントアウトして保存する方式は認められなくなっているため、注意が必要です。

電子帳簿保存法の保存要件 (タイムスタンプ・検索要件など) の詳細と、会計アプリでの対応方法については電子帳簿保存法 個人事業主の始め方ガイドをご確認ください。月次の保存習慣を整えることで、年末の帳簿整理がスムーズになります。

※本記事には PR を含みます

月次帳簿を撮影だけで終わらせるなら

タックスナップの特徴

✅ 撮影するだけで仕訳・税区分が自動入力されるスマホ完結型

✅ 領収書の電子保存対応・月次サイクルをアプリ内で完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

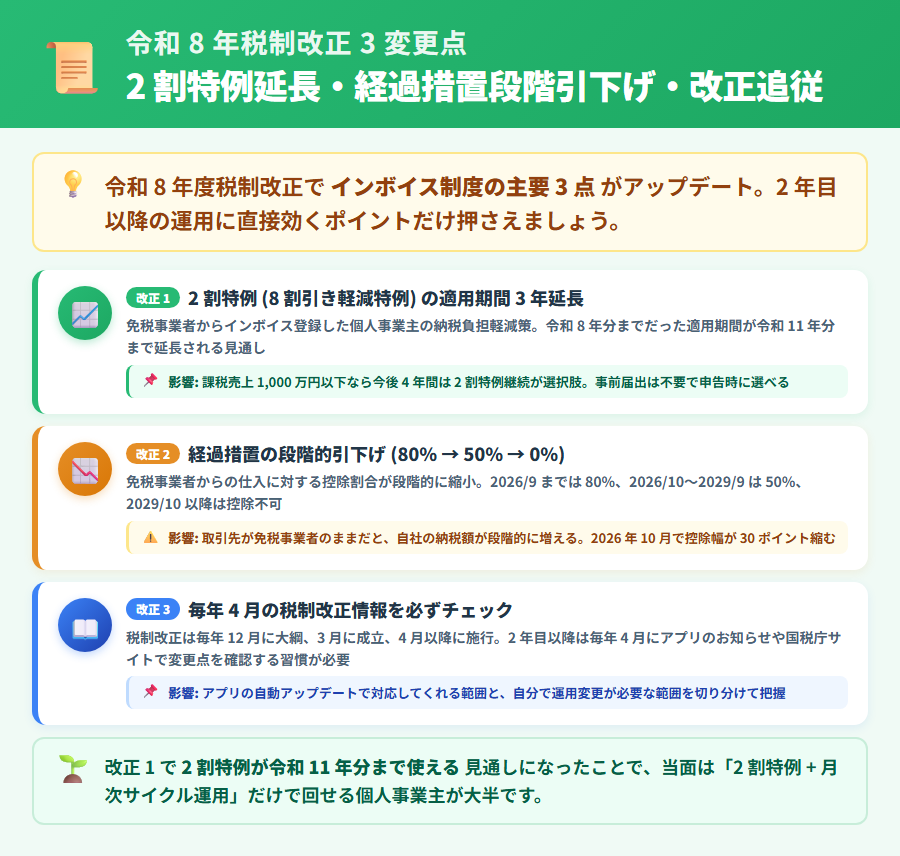

令和 8 年税制改正で押さえたい変更点 (3 つの軸)

インボイス制度の運用は制度改正によって変わります。令和 8 年税制改正では、2 年目以降の事業者に影響する重要な変更が 3 点あります。今後の改正で変更される可能性があるため、国税庁の公式発表と税理士への確認も合わせて行うことを推奨します。

2 割特例 (8 割引き軽減特例) の延長範囲と適用条件

令和 8 年税制改正により、2 割特例 (8 割引き軽減特例) は令和 11 年 (2029 年) 9 月 30 日を含む課税期間まで延長されることになりました。これにより、インボイス登録を機に課税事業者になった方は、2029 年秋まで 2 割特例の適用が可能な期間が延びることになります。

ただし、2 割特例の適用要件は「基準期間の課税売上高が 1,000 万円以下であること」など複数の条件があります。適用要件を毎年確認し、要件から外れた年は通常の課税方式に戻る必要があります。2 割特例の延長年度マップと適用条件の詳細は2 割特例 (8 割引き軽減特例) 延長ガイド【2026年版】で詳しく解説しています。「2 割特例で必ず納税額が下がる」という断定はできず、事業状況次第の側面があります。最終判断は税理士への確認を推奨します。

帳簿等の保存義務・経過措置の段階的引き下げスケジュール

経過措置 (免税事業者等からの仕入れに係る経過措置) の控除割合は前述の通り段階的に引き下げられます。2026 年 10 月 1 日以降は 80% から 50% に下がり、2029 年 10 月 1 日以降は控除不可になります。この変化は取引先 (課税事業者・本則課税) の経営コストに直結するため、取引先との関係見直しを検討する際の重要な判断材料です。

なお、帳簿の保存義務についても、令和 8 年税制改正を踏まえた最新の要件を確認することが必要です。電子取引データの保存要件・スキャナ保存の要件などは国税庁の公式サイトで最新情報を確認してください。

改正情報の追従方法 (国税庁公式・税理士相談)

制度改正の情報を効率よく追うには、国税庁の公式サイト「インボイス制度(適格請求書等保存方式)」のページを定期的に確認することが基本です。また、毎年の確定申告期 (1〜3 月) に向けて税理士・会計士からの情報提供を受ける機会を設けることで、自社の状況に応じた改正の影響を把握しやすくなります。

本記事は 2026 年 5 月時点の情報をもとにしています。今後の改正で内容が変更される可能性があります。最終判断は税理士・税務署への相談を推奨します。

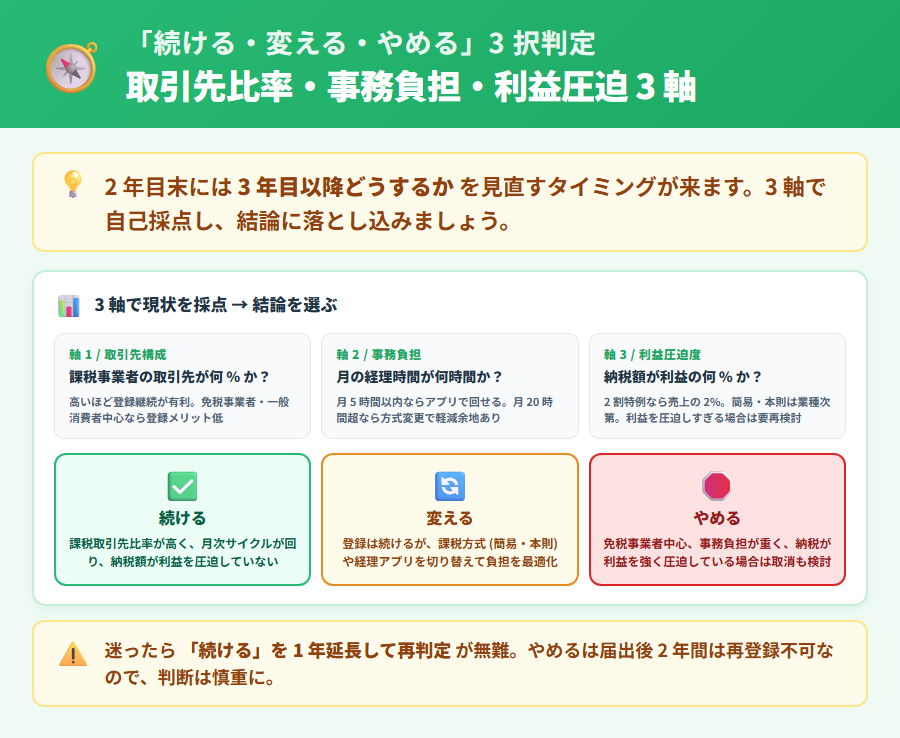

続ける・変える・やめるを毎年判定する基準

毎年 4〜6 月に「続ける・変える・やめる」を判定するサイクルを持つことが、2 年目以降の安定運用の核心です。以下に 3 つの判定軸を整理します。これらはあくまで参考軸であり、最終的な判断は個別事情と税理士への相談に基づくことを推奨します。

続ける判定軸:取引先の課税事業者比率が高い・2 割特例で負担が軽い

以下のような状況に当てはまる場合、インボイス登録を「続ける」選択が合理的と考えられることがあります。

- 取引先の大半が課税事業者 (インボイス未対応では仕入税額控除を失うリスクがある)

- 2 割特例 (8 割引き軽減特例) が引き続き適用でき、納税負担が許容範囲内

- 会計アプリで帳簿・申告の事務作業を自動化できており、負担感が軽い

- インボイス対応を前提とした契約・単価設定が済んでいる

2 割特例の延長期間と適用要件を毎年確認することが「続ける」判断の前提です。詳しくは2 割特例 (8 割引き軽減特例) 延長ガイドをご確認ください。

変える判定軸:事務負担が重い場合は簡易課税へ・通知文整備は深掘り記事へ

「インボイス登録は続けるが、今の課税方式 (本則課税) の事務負担が重い」という場合は、簡易課税への切替という選択があります。簡易課税への切替によって申告計算が単純化され、事務負担が軽減する場合があります。

簡易課税への切替を判断する際の届出書様式・2 年継続要件・業種別みなし仕入率の詳細は簡易課税への切替タイミングと判断軸の詳細ガイドをご確認ください。また、取引先への課税方式変更に伴う通知文の整備についてはインボイス取引先通知文テンプレート集をご参照ください。

やめる判定軸:取引先影響が小さく利益圧迫が大きい

以下のような状況では、「免税事業者に戻る」という選択を検討する価値がある場合があります。

- 取引先の大半が個人・消費者・免税事業者で、仕入税額控除への影響が小さい

- 消費税の納税額が利益を大きく圧迫しており、経営上の負担が続いている

- 2 割特例の適用が終了した後の税負担増が事業継続を圧迫すると試算される

「やめたい」という感情が先行している場合は、まずインボイスをやめたい人向けの判断チェックリストガイドで感情と事実を整理することをおすすめします。やめると決めた場合の手続き (「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出方法・効力発生日) についてはインボイス登録を取りやめて免税事業者に戻る判断ガイドで詳しく解説しています。最終判断は税理士への相談を推奨します。

タックスナップ・freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインの年間運用比較

年間運用を安定させるには、月次帳簿から申告書作成・請求書発行・電帳法対応まで一貫して対応できるアプリが求められます。以下の比較は 2026 年 5 月時点の公式情報・各社発表をもとにまとめています。詳細は各社公式サイトでご確認ください。

月次記帳・請求書発行・申告書作成の年間タスク対応範囲

2 割特例・簡易課税・本則の 3 方式対応状況

電帳法対応・取引先通知文テンプレ機能の有無

| 比較項目 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 | やよいの青色申告オンライン |

|---|---|---|---|---|

| 月次記帳の自動化 | 撮影で自動仕訳・スマホ完結 | 銀行連携・AI 推測仕訳あり | 銀行連携・AI 仕訳あり | スキャン仕訳・銀行連携あり |

| 請求書の登録番号自動反映 | 全プランで自動反映・PDF 送付まで完結 | 対応あり (スターター以上) | 対応あり (パーソナル以上) | 対応あり (セルフプラン以上) |

| 消費税申告書作成 (2 割特例・簡易・本則) |

全プランで 3 方式対応 | スターター以上で対応 | パーソナルプラス以上で対応 | セルフ以上で対応 |

| 電子帳簿保存法 対応の保存機能 |

撮影保存で電帳法要件に対応 | スキャナ保存・電子取引保存対応あり | スキャナ保存・電子取引保存対応あり | スキャナ保存・電子取引保存対応あり |

| スマホで年間運用が 完結する範囲 |

帳簿・申告・請求書すべてスマホで完結 | アプリあり・一部 PC 推奨機能あり | アプリあり・申告はPC推奨 | アプリあり・PC との併用が一般的 |

| 取引先通知文 テンプレ機能 |

アプリ内で登録番号確認可能 | テンプレ機能は標準未搭載 | テンプレ機能は標準未搭載 | テンプレ機能は標準未搭載 |

| 無料試用期間 | 30 日間全機能無料 (クレカ登録不要) |

30 日間無料 | 1 ヶ月無料 | 初年度無償 (2027 年 3 月 15 日まで) |

※上記は 2026 年 5 月時点の公式情報をもとに作成。機能・価格は変更される場合があります。freee 会計 (個人) は年額 21,360〜49,800 円 (税抜)、マネーフォワード クラウド確定申告は年額 10,800〜35,760 円 (税抜)、やよいの青色申告オンラインは年額 11,800〜39,600 円 (税抜) の範囲です。最新情報は各社公式サイトでご確認ください。

※本記事には PR を含みます

年間運用を 1 アプリ化したいなら

タックスナップの特徴

✅ スマホだけで月次帳簿・消費税申告・請求書発行が完結

✅ 安心プランは全額返金保証あり (4 条件: 安心プラン契約中・アプリ内提出・リスク低判定・継続契約)

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

インボイス 2 年目運用に関するよくある質問

インボイス登録 2 年目で必ずやるべき作業は何ですか?

個人事業主の場合、最優先は前年消費税の申告・納付 (3 月 31 日期限) です。次に、4〜6 月に課税方式の見直しを検討し、7〜9 月に取引先への登録番号の周知状況を確認し、10〜12 月に帳簿の最終化と来年の届出書準備を行う、という年間サイクルが基本動作です。この 4 ステップを毎年繰り返すことで、インボイス制度への対応が定常運用として安定します。最終判断は税理士・税務署への相談を推奨します。

1 年目の申告結果を見て課税方式を変えたい場合、いつまでに届出すれば良いですか?

個人事業主が翌年から簡易課税に切り替えたい場合、「簡易課税制度選択届出書」の提出期限は前年 12 月 31 日です。つまり 2027 年から簡易課税を適用したい場合は 2026 年 12 月 31 日までに提出が必要です。4〜6 月に申告結果を振り返り、有利不利を試算した上で 12 月末までに意思決定するのが理想的です。簡易課税は一度選択すると 2 年間継続が原則です。詳細は簡易課税切替タイミングガイドをご確認ください。個別の事業状況に応じた最終判断は税理士への相談を推奨します。

取引先への登録番号通知は 1 度送れば 2 年目以降も再送不要ですか?

基本的に登録番号は変わらないため、1 度適切に通知できていれば毎年再送する必要はありません。ただし、新規取引先・経過措置の割合変更 (2026 年 10 月から 50% に引き下げ)・登録の取消など、変更が生じた場合は都度通知が必要です。7〜9 月に取引先リストを確認し、通知漏れがないかをチェックする習慣を持つことをおすすめします。通知文テンプレートはインボイス取引先通知文テンプレート集で確認できます。

2 年目以降に「やめたい」と感じた場合、まず何から検討すべきですか?

「やめたい」という感情が先行している場合は、まず「続ける・課税方式を変える・免税に戻る」の 3 択を冷静に整理することをおすすめします。感情と事実を整理するにはインボイスをやめたい人向けの判断チェックリストガイドが参考になります。やめると決めた後の手続き (「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出方法・期限・効力発生日) については免税事業者に戻る判断ガイドをご確認ください。最終判断は税理士への相談を推奨します。

月次帳簿付けと電子帳簿保存法対応はどう連動させれば良いですか?

月次帳簿付けのタイミングで「受け取った領収書・請求書の保存形式」を同時に管理するのが最も効率的です。紙の領収書は受け取ったその日にスキャン (スマホで撮影)、メールや PDF で受け取った電子取引データは印刷せずデータのまま保存します。電子帳簿保存法の保存要件 (タイムスタンプ・検索要件) の詳細は電子帳簿保存法 個人事業主の始め方ガイドをご確認ください。最終判断は税理士・税務署への相談を推奨します。

2 年目以降の運用を 1 アプリで完結させたい場合の選択肢は?

月次帳簿・消費税申告・請求書発行の 3 作業をスマホ 1 台で完結できるアプリとして、本記事ではタックスナップを軸に紹介しています。消費税申告書の具体的な作成手順はタックスナップで消費税申告をスマホで完結する方法、請求書テンプレへの登録番号自動反映の手順はタックスナップの請求書・見積書機能の使い方でそれぞれ解説しています。各社の年間運用比較は上の比較表を参考にしてください。

インボイス 2 年目で「継続できる仕組み」を作るためのまとめ

インボイス登録の 2 年目以降に必要なのは、「1 年に 1 回の申告」という点ではなく、四半期ごとに判断ポイントを回す年間サイクルの習慣化です。本記事でお伝えした内容を 4 点でまとめます。

- 1〜3 月:消費税申告・納付 (3 月 31 日期限)。課税方式の確認と申告書の正確な作成

- 4〜6 月:申告結果を見て課税方式 (2 割特例・簡易課税・本則) の来年分を検討

- 7〜9 月:取引先への登録番号周知と経過措置割合変更 (2026 年 10 月以降 50%) の案内

- 10〜12 月:帳簿の最終化・届出書の準備 (簡易課税選択・取消届出書) を 12 月 31 日までに完了

毎年の「続ける・変える・やめる」判断は、感情で決めるのではなく取引先構成と納税負担の実数字で検討することが大切です。本記事はあくまで参考情報であり、最終的な判断は必ず税理士・所轄税務署にご相談の上で行ってください。

また、年間サイクルの安定には会計アプリの活用が重要です。月次帳簿・申告書作成・請求書発行を 1 アプリで完結させることで、四半期ごとの判断に集中できる環境が整います。

※本記事には PR を含みます

30 日無料で 2 年目以降の運用を試してみよう

タックスナップの特徴

✅ 全プラン青色 65 万円控除・消費税申告 (2 割特例・簡易・本則) 対応

✅ 月次帳簿・請求書発行・電帳法対応をスマホ 1 台で完結・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

登録はメールアドレス入力のみ・クレジットカード登録不要

合わせて読みたい関連記事

- ▶ インボイス制度 個人事業主の始め方完全ガイド — 登録から 1 年目申告準備まで基礎を網羅

- ▶ 2 割特例 (8 割引き軽減特例) 延長ガイド【2026年版】 — 延長年度マップと適用条件の詳細

- ▶ 簡易課税への切替タイミングと判断軸の詳細ガイド — 届出書様式・2 年継続要件・業種別みなし仕入率

- ▶ インボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】 — 取消届出書の提出手続きと効力発生日

- ▶ インボイス取引先通知文テンプレート集【5 種コピペ可】 — 登録完了・取消・経過措置案内に対応