💬「インボイスに登録したことを取引先に伝える通知文を作りたいけど、何を書けばいいのか分からない。」

💬「登録を取りやめることにしたが、取引先への連絡文はどんな形式で送ればよいか教えてほしい。」

💬「経過措置 (8 割控除・5 割控除) の案内も通知文に含めた方がよいのか迷っている。」

インボイス制度の登録完了後、あるいは取消届出書の提出後、次に必要なのは取引先への通知です。通知が遅れると、取引先の経理担当者が請求書の処理方法を判断できず、入力作業の手戻りが生じる場合があります。

本記事では、登録完了・取消・経過措置案内の 3 シーンに対応する通知文テンプレ 5 種をコピペ前提の体裁で掲載します。インボイス制度の基礎的な判断をまず確認したい方はインボイス制度 個人事業主の始め方完全ガイドをご覧ください。取消届出書を提出するかどうかをまだ迷っている方は、先にインボイスをやめたい人向けの判断チェックリストガイドで意思決定を整理することをおすすめします。

通知文を送り終えたら、次のアクションは請求書テンプレへの登録番号の反映です。登録完了の場合は登録番号を請求書フォーマットに追記する必要があり、取消の場合は番号の削除が必要です。通知後の請求書管理まで一気にスムーズに進めたい方のために、本記事では 4 社の請求書テンプレ機能の比較情報もまとめています。

この記事でわかること

- 取引先への通知文が必要な理由と通知すべきタイミング

- 通知文に必ず含めたい 5 つの要素と編集ポイント

- 登録完了通知のテンプレ 2 種 (シンプル版・丁寧版)

- 取消届出後の通知文テンプレ 2 種 (継続取引先向け・新規取引向け)

- 経過措置 (8 割控除・5 割控除) を案内する通知文テンプレ 1 種

- メール・FAX・郵送・チャット別の送り方の選択基準

- 4 社アプリの請求書テンプレ機能と登録番号自動反映の対応状況

本記事は 2026 年 5 月時点の情報をもとにしています。最新情報は必ず国税庁・各公式サイトでご確認ください。

※本記事には PR を含みます

通知後の請求書テンプレに登録番号を自動反映したいなら

タックスナップの特徴

✅ 請求書テンプレへの登録番号反映・スマホで PDF 送付まで完結

✅ 全プラン青色 65 万円控除・消費税申告対応・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

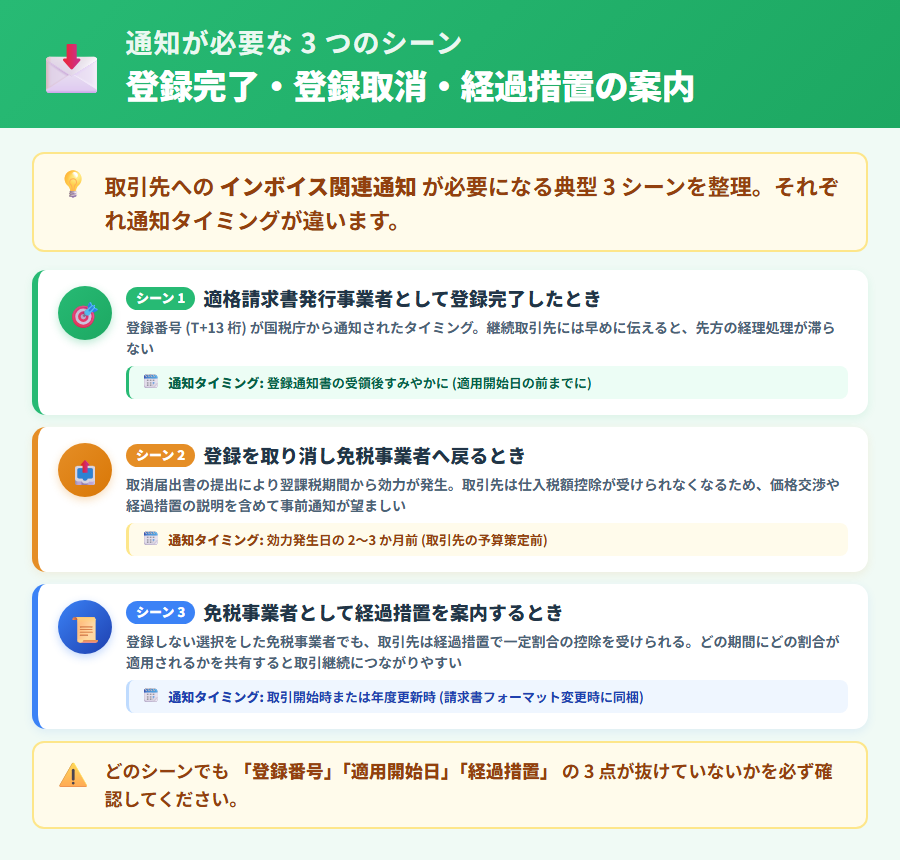

なぜ取引先への通知が必要か (登録・取消・番号変更)

「登録したことは取引先に自然と伝わるのではないか」と考える方もいますが、インボイス制度においては取引先が登録番号を入手・確認するための積極的な情報共有が実務上の円滑な取引の前提となります。以下の 3 点を順に確認しましょう。

課税事業者の取引先が仕入税額控除を行うために登録番号が必要

取引先が課税事業者 (本則課税) の場合、あなたから受け取る請求書に適格請求書の記載要件 (登録番号・税率ごとの対価・税額など) が揃っていることが、仕入税額控除の条件となります。登録番号が通知されていないと、取引先は受け取った請求書を適格請求書として処理できず、控除計算のやり直しが発生することがあります。

登録番号は「国税庁 適格請求書発行事業者公表サイト」でも照会できますが、取引先が自ら検索する手間を省くためにも、通知文で番号を直接伝えることが取引実務上の丁寧な対応です。インボイス制度の基礎についてはインボイス制度 個人事業主の始め方完全ガイドも合わせてご確認ください。

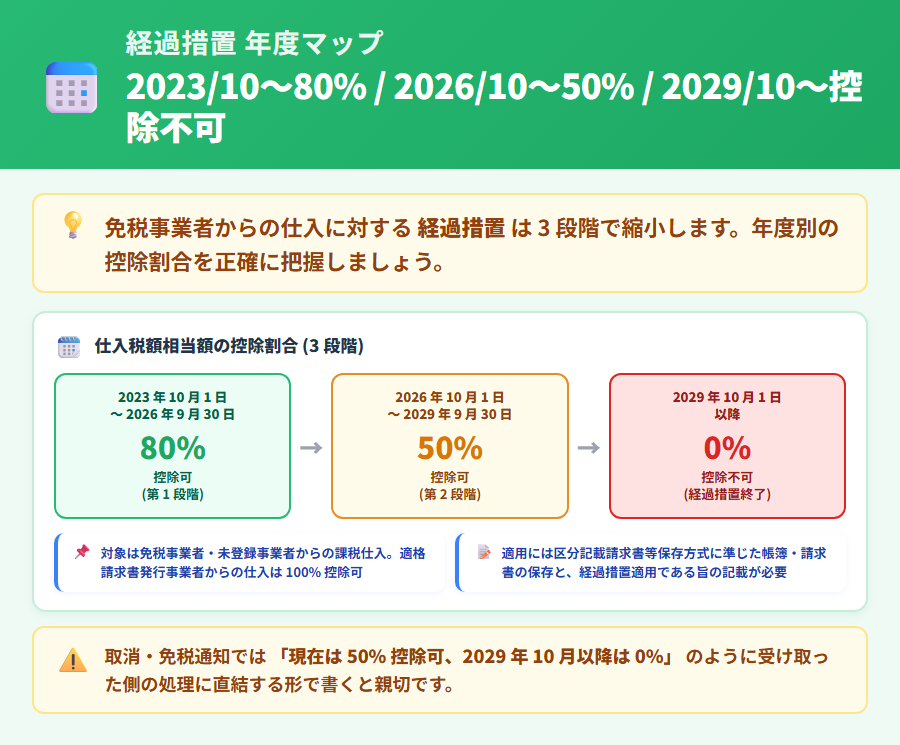

取消の場合は経過措置 (8 割控除/5 割控除) の取り扱いを伝える必要がある

インボイス登録を取りやめると、取引先は以降の請求書を「免税事業者からの請求」として処理します。課税事業者の取引先が本則課税を採用している場合、仕入税額控除に影響が出るため、経過措置の内容と期間を事前に伝えることが望ましいと言えます。

経過措置 (免税事業者等からの仕入れに係る経過措置) では、2023 年 10 月 1 日から 2026 年 9 月 30 日まで仕入税額相当額の 80%、2026 年 10 月 1 日から 2029 年 9 月 30 日まで 50% が控除可能です。この割合と期間を通知文に明示することで、取引先の経理担当者が予算・税額計算の見直しをスムーズに行えるようになります。

通知が遅れると取引先の経理処理に支障が出る場合がある

登録完了の通知が遅れた場合、取引先が「この請求書は適格請求書か」を判断できず、処理の保留や二重確認が発生することがあります。特に月次・四半期の締め処理のタイミングと通知のタイミングがずれると、取引先の会計担当者に余分な作業が生じる可能性があります。

取消の場合も同様で、番号の無効化日 (効力発生日) 以降に誤って登録番号付き請求書を受け取った取引先は、控除適用の可否を再判断しなければならなくなります。効力発生日が確定した時点で速やかに通知文を送ることが実務上のベストプラクティスと言えるでしょう。

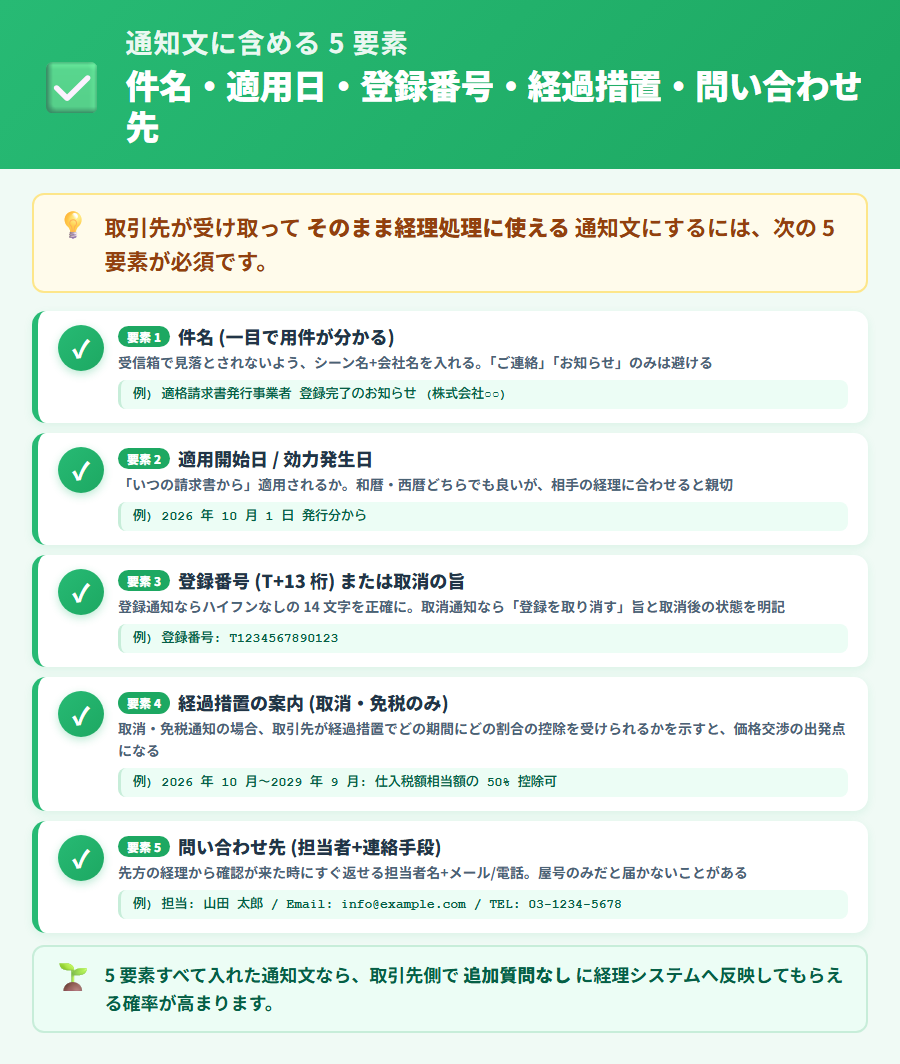

通知文に必ず含めたい 5 つの要素

通知文の内容によって取引先の経理処理の正確性が変わります。以下の 5 要素を漏れなく含めることで、取引先が必要な判断・処理を迷わず行えるようになります。

件名 (登録/取消/番号変更の区別がひと目で分かる)

件名は「適格請求書発行事業者の登録完了のお知らせ」「適格請求書発行事業者登録の取りやめに関するご連絡」のように、読んだだけで何についての通知なのかが即座に判断できる表現にします。社内ルールで「【ご連絡】」「【重要】」のような接頭語を使う場合は件名の先頭に付加しても構いません。ただし件名が漠然とした「インボイスについて」などでは、取引先の経理担当者が優先度を判断しにくくなるため避けましょう。

適用開始日または効力発生日

登録の場合は「いつから適格請求書を発行できるようになるか (登録の効力発生日)」を、取消の場合は「いつから適格請求書ではなくなるか (効力発生日)」を必ず明示します。個人事業主の場合、取消の効力は翌課税期間の初日 (翌年 1 月 1 日) からが原則です。

「2026 年〇月〇日以降に発行する請求書から〜」のように、起算日を明確に示すことが重要です。取引先が 4 月〜6 月分の請求書の処理で迷わないよう、月をまたぐタイミングで通知する場合は特に注意が必要です。取消届出書の提出期限と効力発生日の詳細についてはインボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】も合わせてご確認ください。

登録番号 (T から始まる 13 桁) または取消後の番号無効化日

登録の場合は「T1234567890123」のような形式で登録番号を記載します。登録番号は「T」に続く 13 桁の数字で構成されており、個人事業主の場合は原則として住民票コードとは異なる番号が付番されます。取消の場合は「〇年〇月〇日をもって登録番号は無効となります」のように、番号の有効期限を明示します。

登録番号が正確かどうかは「国税庁 適格請求書発行事業者公表サイト」で照会できます。通知文の中で「公表サイトでの照会方法」を案内する文例については後の「通知文と一緒に渡したい登録番号の確認手順」をご覧ください。

経過措置の取り扱い (取消の場合は 8 割/5 割控除の言及)

取消の場合は、取引先 (特に本則課税の課税事業者) に対して経過措置の概要を伝えることが望ましい対応です。経過措置 (免税事業者等からの仕入れに係る経過措置) の控除割合は期間によって異なり、2026 年 9 月 30 日まで 80%・2026 年 10 月 1 日から 2029 年 9 月 30 日まで 50%・2029 年 10 月 1 日以降は控除不可となります。

ただし、経過措置の影響を受けるかどうかは取引先の課税方式 (本則課税か簡易課税か) によって異なります。「取引先の状況によっては影響がない場合もある」ことを補注として添えつつ、詳細は国税庁公式情報を参照していただくよう案内することが適切です。テンプレの経過措置文例は後の「経過措置案内テンプレ」セクションをご参照ください。

問い合わせ先と発信者情報

通知文の末尾には、取引先が確認や質問を行えるよう事業者名・担当者名・電話番号・メールアドレスを記載します。取引先から「登録番号が公表サイトで確認できない」「経過措置の適用条件が分からない」といった問い合わせが来ることも想定されるため、対応できる窓口情報は明記しておきましょう。

なお、通知文はあくまで参考フォーマットです。取引先との関係性・業種・取引規模によって最適な表現は異なります。最終的な文面の判断は、必要に応じて税理士や顧問会計士にご相談されることをおすすめします。

※本記事には PR を含みます

5 要素を網羅した請求書を毎回作りたいなら

タックスナップの特徴

✅ 適格請求書の記載要件を満たしたテンプレを登録番号と一緒に管理

✅ 撮影仕訳・帳簿・請求書発行をスマホ 1 本で完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

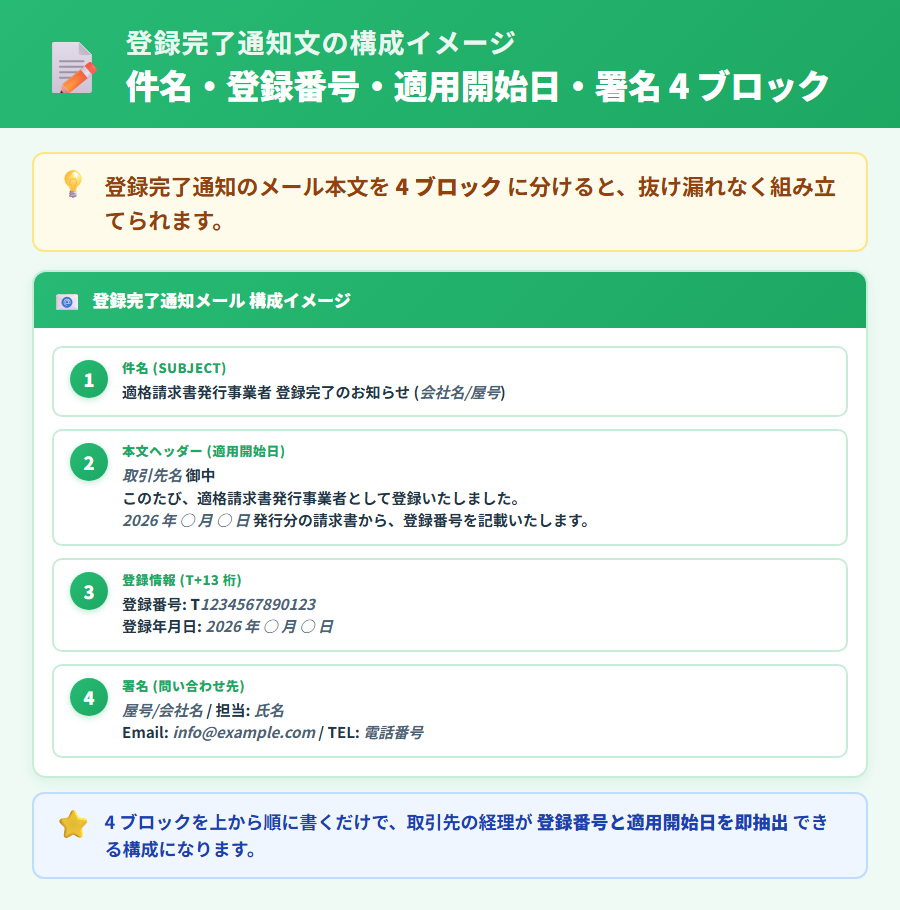

登録完了を知らせる通知文テンプレ (シンプル版・丁寧版)

適格請求書発行事業者として登録が完了したことを取引先へ伝えるテンプレです。日常的なメール送付には「シンプル版」、重要取引先や郵送対応が必要な場合には「丁寧版」を使い分けてください。各テンプレの太字 (【貴社名】・○○○○・T1234567890123・2026年〇月〇日・△△△△) を自社情報に置き換えてご利用ください。

テンプレ 1: 登録完了通知 (シンプル版・メール本文向け)

▶ テンプレ 1: 登録完了通知 シンプル版 (コピー編集用)

【貴社名】

ご担当者様

平素より大変お世話になっております。

○○○○ (発信者名/事業者名) でございます。

このたび当方は適格請求書発行事業者として登録されましたので、ご連絡いたします。

・登録番号: T1234567890123

・適用開始日: 2026年〇月〇日

つきましては、上記日付以降に発行する請求書には登録番号を記載いたします。

貴社の経理処理に際しご参考になれば幸いです。

ご不明な点がございましたら、下記までお気軽にお問い合わせください。

────────────────

○○○○ (事業者名)

担当: △△△△

電話: 000-0000-0000

メール: xxx@example.com

────────────────

テンプレ 2: 登録完了通知 (丁寧版・郵送/重要取引先向け)

▶ テンプレ 2: 登録完了通知 丁寧版 (コピー編集用)

【貴社名】

代表取締役 △△△△ 様

拝啓 時下ますますご清栄のこととお慶び申し上げます。

平素は格別のご高配を賜り厚く御礼申し上げます。

さて、このたび当方は、消費税法に基づく適格請求書発行事業者として

所轄税務署長より登録を受けましたので、ご案内申し上げます。

記

1. 登録番号 T1234567890123

2. 適用開始日 2026年〇月〇日

3. 区分 個人事業主 (または 法人)

つきましては、上記日付以降に貴社へ発行する請求書には、

適格請求書の記載要件 (登録番号・税率別の対価の額・税率別の消費税額等)

を満たした様式にて発行させていただきます。

引き続きご愛顧賜りますよう、何卒よろしくお願い申し上げます。

敬具

────────────────

○○○○ (事業者名)

担当: △△△△

電話: 000-0000-0000

────────────────

編集ポイント (社名・登録番号・適用開始日の差し替え箇所)

上記 2 種のテンプレには以下の 5 種類のプレースホルダが含まれています。送付前に必ずすべての箇所を自社情報に置き換えてください。

- 【貴社名】: 送付先の会社名・屋号名に置き換えます

- ○○○○ (発信者名/事業者名): 自社の正式名称・屋号に置き換えます

- T1234567890123: 国税庁から付番された「T」で始まる 13 桁の登録番号に置き換えます

- 2026年〇月〇日: 適格請求書発行の効力発生日 (登録日) を入力します

- △△△△: 問い合わせ窓口となる担当者名に置き換えます

件名は社内の文書管理ルール (例: 「【ご連絡】」「【重要】」を先頭に付ける) に合わせて調整してください。登録番号と適用開始日は特に誤りが許されない情報です。国税庁の登録通知書と照合してから送付することを強くおすすめします。

取消届出後の通知文テンプレ (継続取引・新規取引別)

取消届出書を提出し、効力発生日が確定した後の取引先への通知文です。取消を迷っている段階の方は、まずインボイスをやめたい人向けの判断チェックリストガイドで意思決定を整理してから戻ってきてください。

継続取引先向けと新規取引開始時向けの 2 種を用意しています。継続取引先には関係維持への配慮を、新規取引先には課税区分の事前説明を重視した文面構成となっています。

テンプレ 3: 継続取引先向け取消通知 (関係維持を重視)

▶ テンプレ 3: 取消通知 継続取引先向け (コピー編集用)

【貴社名】

ご担当者様

いつも大変お世話になっております。

○○○○ (発信者名/事業者名) でございます。

突然のご連絡となり恐縮ですが、このたび当方は事業状況を鑑み、

適格請求書発行事業者の登録を取りやめることといたしました。

ご報告申し上げます。

・登録番号無効化日 (効力発生日): 2026年〇月〇日

・上記日付以降に発行する請求書: 適格請求書ではない通常の請求書

なお、貴社が消費税の課税事業者でいらっしゃる場合、

当方からの仕入れについては、経過措置 (免税事業者等からの仕入れに係る経過措置) により

下記のとおり仕入税額控除が可能です。

・2026年9月30日まで: 仕入税額相当額の80%

・2026年10月1日から2029年9月30日まで: 仕入税額相当額の50%

・2029年10月1日以降: 控除不可

詳細は国税庁ホームページもご参照ください。

今後とも変わらぬお取引をお願いできますと幸いです。

ご不明な点がございましたら下記までお問い合わせください。

────────────────

○○○○ (事業者名)

担当: △△△△

電話: 000-0000-0000

────────────────

テンプレ 4: 新規取引開始時の免税事業者である旨の事前通知

▶ テンプレ 4: 免税事業者の事前通知 新規取引向け (コピー編集用)

【貴社名】

ご担当者様

このたびはお取引のご検討を賜り誠にありがとうございます。

○○○○ (発信者名/事業者名) と申します。

お取引開始に先立ちまして、当方の課税区分についてご案内いたします。

・当方は現在、消費税法上の免税事業者です

・適格請求書発行事業者の登録は行っておりません

・発行する請求書は適格請求書ではない通常の請求書となります

貴社が消費税の課税事業者であり、本則課税方式を採用されている場合、

当方からの仕入れは経過措置 (免税事業者等からの仕入れに係る経過措置) の

対象となり、一定割合の仕入税額控除が可能です。

なお、ご要望に応じて将来的に適格請求書発行事業者への登録を

検討する余地もございます。ご相談いただけますと幸いです。

何卒よろしくお願い申し上げます。

────────────────

○○○○ (事業者名)

担当: △△△△

────────────────

取消届出書の手続きは別記事で詳しく解説

上記の通知文テンプレは、取消届出書 (正式名称: 適格請求書発行事業者の登録の取消しを求める旨の届出書) の提出が完了した後に送付することを前提としています。届出書をまだ提出していない場合は、先に手続きを完了させてから通知文を送ることをお勧めします。

取消届出書の様式・記載方法・提出期限 (個人事業主は翌年 1 月 1 日に効力を発生させる場合、前年の 12 月 17 日が目安) についてはインボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】で詳しく解説しています。手続き完了後に本記事のテンプレを活用してください。

※取消通知の文面はあくまで参考フォーマットです。取引先との関係性・契約内容・業種によって最適な表現は異なります。最終的な判断は税理士または所轄税務署へのご相談を推奨します。

※本記事には PR を含みます

取消後も帳簿・請求書をそのまま使い続けたいなら

タックスナップの特徴

✅ 全プラン消費税申告対応・免税復帰後も帳簿・請求書機能をそのまま継続

✅ 年額 11,760 円 (税抜) 〜・スマホだけで帳簿から申告まで完結

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

8 割控除・5 割控除の経過措置を案内する通知文テンプレ

経過措置の正式名称と期間

インボイス制度に関連して設けられた「免税事業者等からの仕入れに係る経過措置」は、免税事業者からの仕入れについて段階的に仕入税額控除の適用率を変化させる制度です。以下の年度マップは国税庁公式情報に準拠しています。

- 2023 年 10 月 1 日〜2026 年 9 月 30 日: 仕入税額相当額の 80% が控除可能

- 2026 年 10 月 1 日〜2029 年 9 月 30 日: 仕入税額相当額の 50% が控除可能

- 2029 年 10 月 1 日以降: 控除不可

なお、2 割特例 (8 割引き軽減特例) は課税事業者自身の納税額の計算に関わる制度であり、経過措置とは別の制度です。混同しないよう注意してください。

経過措置の対象となるかどうかは取引先の課税方式によって異なります。本則課税の取引先には影響がありますが、簡易課税を採用している取引先は経過措置の影響を受けません。全ての取引先が同じ状況とは限らないため、通知文では「詳細は国税庁公式情報をご確認ください」と案内を添えることが適切です。

テンプレ 5: 経過措置案内文 (取消通知と同時送付向け)

テンプレ 3 (継続取引先向け取消通知) に経過措置の案内を詳しく付記する場合や、経過措置案内を別文書として送付する場合にご利用ください。

▶ テンプレ 5: 経過措置案内文 (コピー編集用)

【貴社名】

ご担当者様

先般ご連絡いたしました当方の適格請求書発行事業者登録の取りやめに伴い、

貴社における仕入税額控除の取り扱いに関する経過措置についてご案内いたします。

【免税事業者等からの仕入れに係る経過措置の概要】

1. 2023年10月1日 から 2026年9月30日 まで

仕入税額相当額の 80% が控除可能

2. 2026年10月1日 から 2029年9月30日 まで

仕入税額相当額の 50% が控除可能

3. 2029年10月1日 以降

控除不可

【貴社にてご対応いただきたい事項 (本則課税の場合)】

・当方発行の請求書を区分記載請求書として保存

・帳簿に「経過措置の対象である旨」を記載

・上記期間に応じた控除割合での計算

なお、貴社が簡易課税制度を採用されている場合は、

本経過措置の影響を受けません。

詳細は国税庁ホームページ「インボイス制度の概要」もご参照ください。

ご不明な点がございましたら下記までお問い合わせください。

────────────────

○○○○ (事業者名)

担当: △△△△

────────────────

2026 年 10 月以降の 5 割控除移行への対応文例

2026 年 10 月 1 日以降は経過措置が 80% から 50% に移行します。取引先との定期連絡や請求書送付の際に、この移行を補足する一文を添えることで、取引先の経理担当者が事前に準備を整えやすくなります。

以下は補足の一文例です (テンプレ 5 の末尾に追加するか、別メールで送付してください)。

▶ 2026 年 10 月移行の補足文例 (コピー編集用)

2026年9月30日をもちまして、当方からの仕入れに係る

仕入税額控除の割合が 80% から 50% に変更となります。

2026年10月1日以降の請求書発行分より適用されますので、

貴社の予算・経費計画に際しご参考ください。

なお、2029年10月1日以降は控除が不可となります点も

念のためご案内申し上げます。

※経過措置の内容は国税庁公式情報に準拠しています。最終判断は必ず税理士または所轄税務署へご相談ください。

メール・FAX・郵送・チャット別の送り方

通知文の内容が決まったら、次は送付方法の選択です。取引先との関係性・通常のコミュニケーション手段・文書の重要度に応じて使い分けましょう。

メール送信のメリットと件名のつけ方

メールは最もコストが低く、取引先の担当者に直接届く手段です。送信記録がメーラーに残るため、「いつ通知したか」の証跡管理にも適しています。多くの取引先に一括で送付する場合もメールが効率的です。

件名は「適格請求書発行事業者の登録完了のお知らせ」のように内容が一目でわかる具体的な表現を使います。「お知らせ」「ご連絡」だけでは迷惑メールフィルターで処理されることがある点にも注意してください。取引先から返信確認を求められた場合に備え、重要な通知はメール本文の末尾に「ご確認いただけましたら、一言ご連絡いただけますと幸いです」と添えることも一つの方法です。

FAX・郵送が望ましいケース (重要取引先・契約書連動)

以下のいずれかに該当する取引先への通知は、FAX または郵送を検討してください。

- 年間取引額が大きく、インボイス対応の影響が特に大きい取引先

- メール連絡が主体でなく、書面での正式通知を社内ルールとしている取引先

- 請求書の様式変更が契約書に連動しており、合意を取り付ける必要がある取引先

- 経過措置の詳細について取引先から正式書面での照会が想定される取引先

郵送の場合は、テンプレ 2 (丁寧版) を社名・印鑑を入れた書面として印刷してから送付するとより正式な印象を与えます。FAX の場合はテンプレ 1 (シンプル版) を基に 1 枚に収まる体裁に整えると読みやすくなります。

チャットツール (Slack・Chatwork) の場合は文面を短縮して PDF 添付

取引先との日常連絡が Slack や Chatwork などのビジネスチャットツール中心の場合は、チャット上に全文を貼り付けるよりも「重要なお知らせ」として概要を 3〜4 行で告知し、詳細は PDF を添付して送付する方法が視認性に優れます。

チャットメッセージの例文: 「【重要ご連絡】このたび当方は適格請求書発行事業者として登録が完了しました。登録番号は T1234567890123 で、〇月〇日以降の請求書から記載いたします。詳細は添付 PDF をご確認ください。」のようにコンパクトにまとめ、テンプレ 1 または 2 を PDF 形式で添付するのが実務上スムーズです。

通知文と一緒に渡したい登録番号の確認手順

国税庁「適格請求書発行事業者公表サイト」での照会方法

登録番号 (T から始まる 13 桁) が正確かどうかは、国税庁が公開している「適格請求書発行事業者公表サイト」で照会できます。事業者名や登録番号を入力するとステータスを確認できます。通知文を送る前に、自分の登録番号がサイトに正しく反映されているかを確認しておくことで、取引先からの問い合わせをあらかじめ防ぐことができます。

なお、登録後すぐには公表サイトへの反映に数日〜数週間かかる場合があります。通知文を送付する時点でサイトに反映されていない場合は、「公表サイトへの反映には数日かかる場合があります」と一言添えると取引先の混乱を防ぎやすくなります。

取引先に「公表サイトでの照会」を案内する一文の例

登録番号の正確性を取引先自身で確認できるよう、通知文にサイトの案内を添えることも有効です。以下の一文をテンプレ 1 または 2 の「登録番号」記載行の直後に挿入してご利用ください。

▶ 公表サイト案内の挿入文例 (コピー編集用)

(https://www.invoice-kohyo.nta.go.jp/) でも照会いただけます。

登録後の反映には数日かかる場合がありますので、

確認できない場合は恐れ入りますが数日後に改めてご確認ください。

4 社の請求書テンプレ機能で登録番号を自動反映できるか比較

通知を終えたら、次のアクションは請求書テンプレへの登録番号反映です。確定申告アプリの請求書機能を活用すると、番号の記載漏れを防ぎつつスムーズに発行作業を進められます。タックスナップの請求書テンプレ機能の詳細はタックスナップ請求書・見積書機能の使い方完全ガイドをご参照ください。

| 機能・対応状況 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 | やよいの青色申告オンライン |

|---|---|---|---|---|

| 請求書テンプレに登録番号を自動反映 | 対応 | 対応 | 対応 | 対応 |

| 取消後も請求書発行機能を継続利用できる | 全プラン対応 | 対応 (プラン依存) | 対応 (プラン依存) | 対応 (プラン依存) |

| テンプレを PDF 出力して取引先送付できる | 対応 (スマホ完結) | 対応 | 対応 | 対応 |

| スマホで請求書発行が完結する | ◎ 完全スマホ完結 | △ (PC 中心) | △ (PC 中心) | △ (PC 中心) |

| 無料試用期間 | 30 日間全機能無料 | 30 日間無料 | 1 ヶ月無料 | 初年度無償 (2027/03/15 まで) |

※各社の機能・プラン・料金は変更される場合があります。最新情報は各公式サイトをご確認ください。スマホ完結度の評価はタックスナップ公式情報に基づき、他社は公式情報から判断しています。

※本記事には PR を含みます

登録番号を請求書に自動反映してミスを防ぐなら

タックスナップの特徴

✅ 請求書テンプレへ登録番号を設定・以降の発行に自動反映

✅ 安心プランは全額返金保証あり (e-Tax 申告・期限内申告・年額プラン・初回利用の 4 条件充足時)

✅ 30 日間全機能無料・クレジットカード登録不要

※全額返金保証は条件があります。最新情報は公式サイトでご確認ください。

取引先への通知文に関するよくある質問

インボイス登録/取消の通知文はメールでも問題ありませんか?

法令上、インボイスの登録・取消を取引先に通知することの形式は定められていません。実務上はメールでの通知が一般的で問題ありません。ただし、重要取引先・契約書と連動する取引先については郵送や書面での通知を選択肢に含めることをおすすめします。取引先との関係性によって判断の基準は異なりますので、必要に応じて税理士にご相談ください。

取引先全社に同じ通知文を送っても良いですか?

基本的には同じテンプレを使いまわして問題ありません。ただし、相手が消費者や免税事業者の場合は経過措置の案内が不要なケースもあります (経過措置は本則課税の課税事業者に影響するため)。取引先の課税区分が分かっている場合は、経過措置案内のある文と省略した文を使い分けることで、相手に余分な情報を送らずに済みます。取引先次第の側面があるため、個別の状況は税理士へご相談ください。

取消通知の中で経過措置 (8 割/5 割控除) には必ず触れた方が良いですか?

取引先が本則課税の課税事業者であれば、経過措置の案内を含めることが丁寧な対応と言えます。ただし義務ではありません。国税庁の公式情報 (https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm) では、経過措置の適用には「区分記載請求書の保存」と「帳簿への経過措置対象の記載」が取引先側で必要とされています。案内することで取引先が対応しやすくなりますが、最終判断は税理士または所轄税務署へご相談ください。

通知が遅れてしまった場合、取引先にどのような影響がありますか?

登録完了通知が遅れた場合、取引先が受け取った請求書に登録番号が記載されていても、「いつから適格請求書として処理すべきか」が分からず、保留・二重確認が発生することがあります。取消の場合は逆に、番号無効化日以降も番号付き請求書を処理した取引先で修正申告が必要になるケースも考えられます。通知が遅れた場合は速やかに連絡し、適用開始日・無効化日を明確に伝えることが重要です。取引先への影響は相手の状況によって異なりますので、個別ケースは税理士にご相談ください。

テンプレに記載する登録番号 (T から始まる 13 桁) は途中で変わることがありますか?

原則として、適格請求書発行事業者として付番された登録番号は変わりません。ただし、一度取消して再登録した場合は、新たな番号が付番される場合があります (同番号が再使用されるかは申請内容・時期によって異なります)。再登録後は改めて取引先への番号通知が必要になります。番号に関する最新の取り扱いは国税庁または税理士にご確認ください。

通知後に請求書テンプレへ登録番号を反映する手順は?

取引先への通知が終わったら、使用している請求書フォーマットに登録番号を反映します。確定申告アプリの請求書機能を使っている場合は、アプリ内の「事業者情報・発行者設定」などから登録番号を入力すると、以降発行する請求書に自動的に番号が印字される仕組みが一般的です。タックスナップでの具体的な手順はタックスナップ請求書・見積書機能の使い方完全ガイドをご参照ください。手動でExcelやWordのテンプレを使っている場合は、フォーマットの「登録番号」欄に直接入力します。

まとめ: 通知後にやっておきたい請求書の登録番号反映

本記事では、インボイス登録完了・取消届出後・経過措置案内の 3 シーンに対応する通知文テンプレ 5 種を解説しました。ポイントを改めて整理します。

- 通知文には件名・適用日・登録番号 (または無効化日)・経過措置の取り扱い・問い合わせ先の 5 要素を含める

- メール・FAX・郵送・チャットの送付方法は取引先との関係性と取引規模で選択する

- 取消通知には経過措置 (免税事業者等からの仕入れに係る経過措置) の控除割合と期間を明示することが望ましい

- 2026 年 10 月 1 日から控除割合が 80% から 50% に変わるため、主要取引先には事前に案内しておくと親切

- 通知が完了したら、請求書テンプレへの登録番号の反映を速やかに行う

通知文はあくまで参考テンプレートです。取引先との契約内容・業種・関係性によって最適な文面は異なります。最終的な判断は税理士または所轄税務署へのご相談をおすすめします。

取消届出書の手続き詳細はインボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】を、取消を迷っている段階の方はインボイスをやめたい人向けの判断チェックリストガイドを合わせてご確認ください。

※本記事には PR を含みます

30 日無料で請求書発行の使い心地を試してみよう

タックスナップの特徴

✅ 請求書テンプレへの登録番号反映・スマホで PDF 送付まで完結

✅ 全プラン青色 65 万円控除・消費税申告対応・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ インボイス制度 個人事業主の始め方完全ガイド — 制度の基礎から登録判断・申告対応まで網羅したピラー記事

- ▶ タックスナップ請求書・見積書機能の使い方完全ガイド — 通知後の請求書テンプレへの登録番号反映手順を詳しく解説

- ▶ インボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】 — 取消届出書の様式・提出期限・効力発生日を詳しく解説

- ▶ インボイスをやめたい人向けの判断チェックリストガイド — 通知を出す前に「やめるか続けるか」を 5 軸で整理するチェックリスト