💬「インボイスに登録したけれど、消費税の事務が想定より重くて正直やめたいと感じています。」

💬「取引先のほとんどが個人や消費者なのに、毎年消費税を申告するのがもったいない気がしてきた。」

💬「やめると決める前に、何か見落としていることがないか確認したい。」

インボイス制度に登録してから 1〜2 年が経ち、「やめたい」と感じる個人事業主・フリーランスの方は少なくありません。その感情は至極まっとうなものです。しかし、焦って取り消し手続きに進む前に、「続ける」「課税方式を変える」「免税事業者に戻る」の 3 択を整理してから判断することをおすすめします。

本記事では、やめたいと感じる代表的な 5 つの理由を体系化し、それぞれの理由に応じた運用最適化の選択肢と、3 択フローチャートで方向性を仮決定できる構造を提供します。免税事業者に戻ると決めた方は、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「取消届出書」) の提出手続きを詳しく解説したインボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】をあわせてご確認ください。また、インボイス制度の 1 年目の基礎についてはインボイス制度 個人事業主の始め方完全ガイドも参考にしてください。

この記事でわかること

- インボイスをやめたいと感じる代表的な 5 つの理由の整理

- やめる前に試したい運用最適化 (会計アプリ・課税方式変更) のポイント

- 2 割特例 (8 割引き軽減特例) の延長で負担がどう変わるかの再確認方法

- 簡易課税への切替で事務負担を軽くできるかの判断軸

- 免税事業者に戻った場合の取引先影響のシミュレーション方法

- 「続ける・課税方式変更・免税復帰」の 3 択フローチャートと比較表

- 続けると決めた場合の事務負担を減らす 4 社アプリ比較

本記事は 2026 年 5 月時点の情報をもとにしています。最新情報は必ず国税庁・各公式サイトでご確認ください。

※本記事には PR を含みます

やめる前に事務負担を再評価したいなら

タックスナップの特徴

✅ 撮影だけで仕訳・税区分が決まる・スマホ完結で事務負担を大幅軽減

✅ 全プラン青色 65 万円控除・消費税申告対応・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

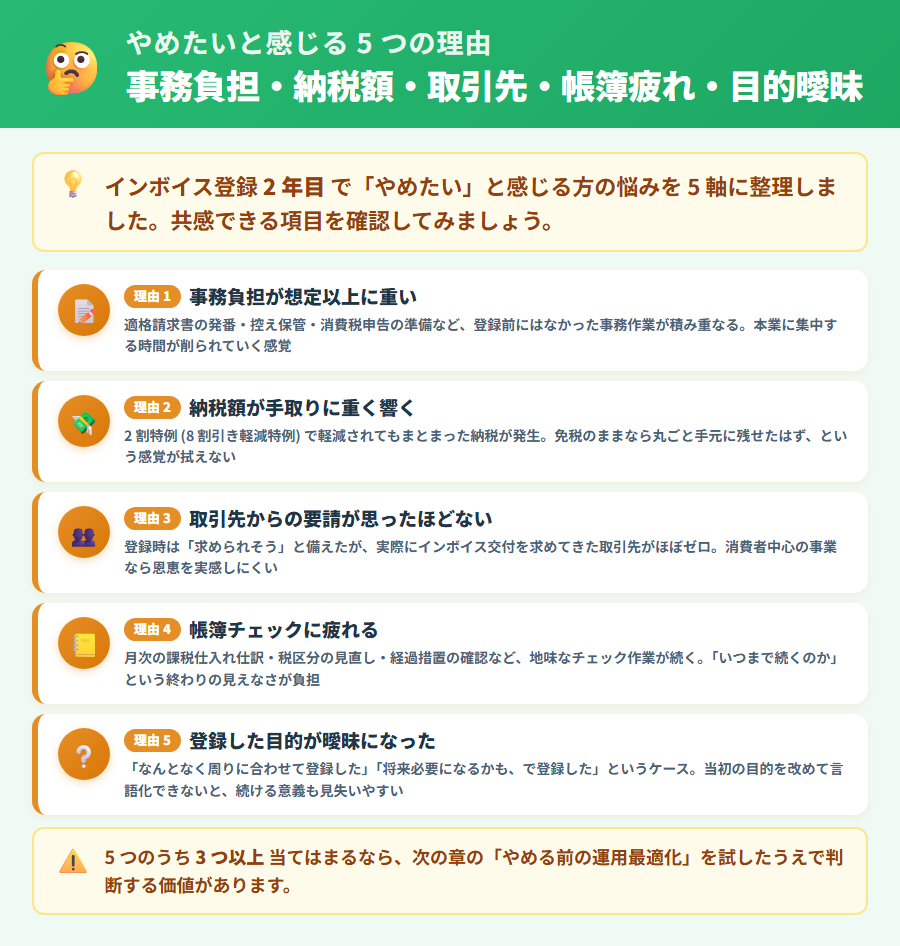

インボイスをやめたいと感じる代表的な 5 つの理由

「やめたい」という感情を持つ方の背景を分析すると、主に 5 つの理由に収れんします。自分がどの理由に当てはまるかを確認することが、次のアクションを決める第一歩です。

消費税の事務負担が想定より重かった

インボイス登録後に初めて消費税申告を経験し、「帳簿の税区分管理」「適格請求書の保存・管理」「申告書の作成・提出」という 3 段階の作業が毎年発生することを実感した方は多いのではないでしょうか。本則課税を選択している場合は、仕入ごとにインボイスの保存が義務付けられ、経費管理のコストが想定外に膨らみます。

この理由でやめたいと感じている場合は、「免税に戻る」以外に「事務を自動化する」という選択肢が有効な場合があります。会計アプリで撮影するだけで仕訳・税区分が自動的に入力されれば、申告準備の所要時間が大幅に変わる可能性があります。詳しくは後の「やめる前に試したい運用最適化」でご確認ください。

売上に対して納税額が大きく利益を圧迫している

年間の課税売上高が数百万円規模の個人事業主にとって、消費税の納税は手取り利益に対して無視できない負担です。たとえば 2 割特例 (8 割引き軽減特例) を適用している場合でも、課税売上 300 万円 (税抜) に対して 6 万円程度の納税が生じます。

ただし、2 割特例は令和 11 年 9 月 30 日を含む課税期間まで延長されることが決定しています (令和 6 年度税制改正)。現在 2 割特例を使っている場合、延長後の納税額を再計算してから「やめる」か「続ける」かを判断することをおすすめします。

取引先のほとんどが消費者・免税事業者だった

インボイス登録の主なメリットは「課税事業者の取引先に仕入税額控除を渡せること」です。取引先が消費者・個人客・免税事業者中心の場合、相手はそもそも仕入税額控除を受けないため、インボイスを発行し続ける意義が薄くなります。

ハンドメイド作家・個人向けサービス業・教室運営・農家直売など BtoC 中心の方は特にこの状況に該当しやすいと言えます。ただし、取引先構成は今後変わる可能性もあるため、現在の構成だけで即断するのではなく、今後 1〜2 年の見通しも踏まえた検討が望ましいと言えるでしょう。

帳簿付けや請求書様式の変更が続いて疲れた

インボイス登録後は、請求書に「登録番号 (T から始まる 13 桁)」「税率・税額の明記」「適格請求書の記載要件」を満たす様式での発行が必要になります。既存のテンプレートを修正したり、新たなフォーマットを覚えたりする手間が積み重なり、「もう元に戻りたい」という感情につながりやすいです。

この場合も、会計アプリで請求書作成を自動化・一元管理することで、フォーマット管理の手間を大幅に減らせる可能性があります。帳簿付けと請求書発行を同一アプリで完結できれば、二重入力がなくなり、様式管理のストレスも軽減されます。

登録した目的が曖昧なまま 1 年経過した

「取引先から言われた」「みんな登録しているから」「とりあえず登録しておいた」という動機で登録した方の中には、1 年が経過してから改めて「そもそもなぜ登録したのか」を振り返ったとき、明確な理由が見当たらないと感じる方もいます。

登録の目的が曖昧だった場合は、まずインボイス制度 個人事業主の始め方完全ガイドで「登録すべきかどうか」の判断軸を再確認し、自分の事業形態に照らして「登録している意味があるか」を棚卸しすることをおすすめします。意味があれば続け、ないと判断すれば計画的に免税復帰を検討する流れが自然です。

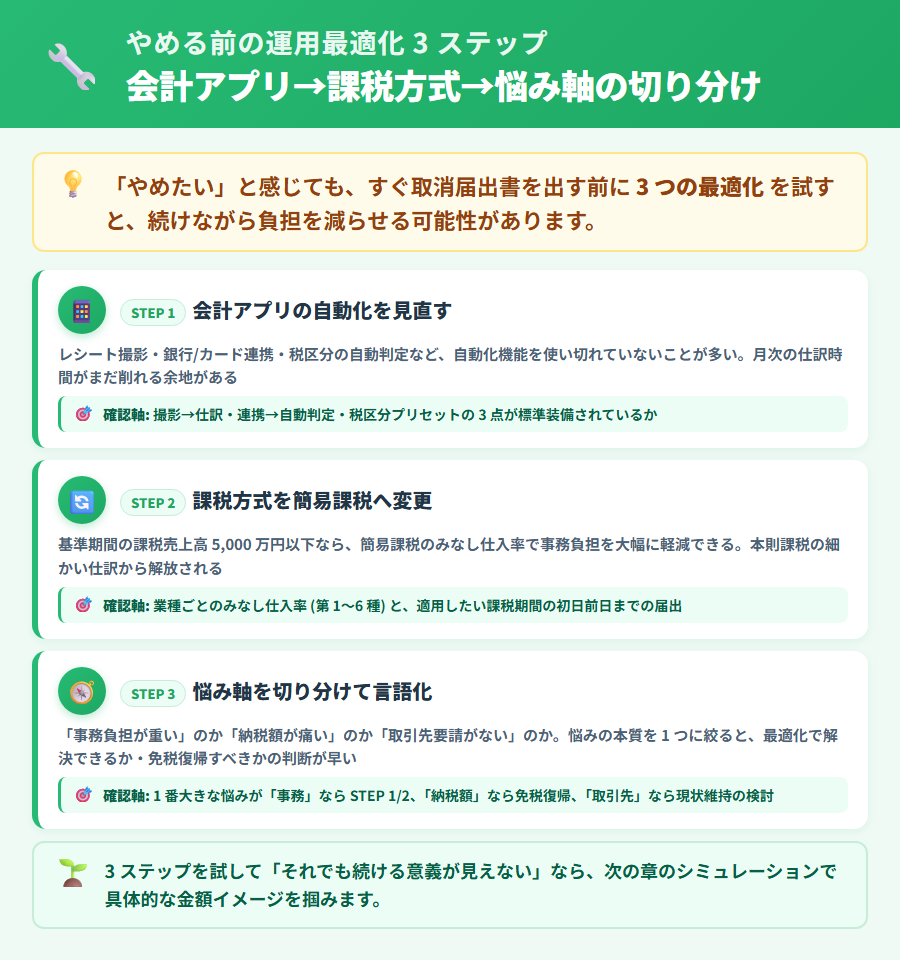

やめる前に試したい運用最適化 (会計アプリ・課税方式変更)

「やめたい」という感情が高まっているとき、すぐに取消届出書を準備する前に、以下の 3 点を順番に確認することをおすすめします。「運用を変えれば解消できる悩みなのか、制度的な不一致から来る悩みなのか」を切り分けることが、後悔のない判断につながります。

事務負担は会計アプリの自動化で半分以下にできる場合がある

消費税申告に伴う事務負担の多くは、「領収書・レシートの仕訳入力」「税区分の判定」「申告書への転記」の 3 工程から来ています。これらを紙台帳や手動入力で行っている場合、会計アプリに切り替えることで所要時間が大幅に変わる可能性があります。

撮影するだけで仕訳と税区分が自動入力されるアプリを使えば、1 枚あたりの処理時間が大幅に短縮されるとされています。請求書発行も同じアプリ内で完結すれば、フォーマット管理の手間もなくなります。「事務が面倒でやめたい」と感じているなら、まず 30 日間の無料試用でアプリの使い心地を確かめてから判断するのも一つの方法です。

課税方式を簡易課税に変えると申告作業が軽くなる場合がある

本則課税から簡易課税に変更すると、納付消費税額をみなし仕入率で計算できるため、仕入ごとのインボイス保存義務がなくなり、帳簿区分の負担が大幅に軽くなります。業種によってはみなし仕入率が本則課税より有利になる場合もあります。

ただし、簡易課税を選択すると 2 年間は本則課税に戻れない「2 年継続要件」があります。切り替える前には、自分の事業の業種区分とみなし仕入率を確認し、シミュレーションを行うことが重要です。簡易課税への切替タイミングと届出書の詳細についてはインボイス簡易課税への切替タイミングと届出書ガイドをご参照ください。

「事務負担」「納税額」「取引先構成」のどれが本当の悩みかを切り分ける

「やめたい」という感情の根本を整理すると、大きく 3 つの軸に分類されます。それぞれの解決策は異なるため、自分がどの軸の悩みを持っているかを確認することが重要です。

悩みの軸と対応する解決策

軸 A: 事務負担が重い→ 会計アプリの自動化 または 簡易課税への切替で改善できる可能性がある

軸 B: 納税額が利益を圧迫している→ 2 割特例の再計算 または 簡易課税の有利不利シミュレーション + 最終的に免税復帰の検討

軸 C: 取引先のほとんどが消費者・免税事業者→ 制度的な不一致のため、免税復帰が有利な場合がある。ただし取引先との事前確認が重要

軸 A の悩みは運用最適化で解消できる可能性が高いため、すぐに免税復帰を決断せず試用期間を設けることをおすすめします。軸 B・C の悩みは制度的な側面が強く、シミュレーションと取引先への影響確認を経た上で判断することが大切です。最終的な判断は、税理士への相談もあわせてご検討ください。

※本記事には PR を含みます

撮影だけの記帳で事務負担を半分以下にしたいなら

タックスナップの特徴

✅ レシート撮影だけで仕訳・税区分を自動入力・記帳の手間を大幅削減

✅ 請求書発行から帳簿・申告まで 1 アプリで完結・二重入力なし

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

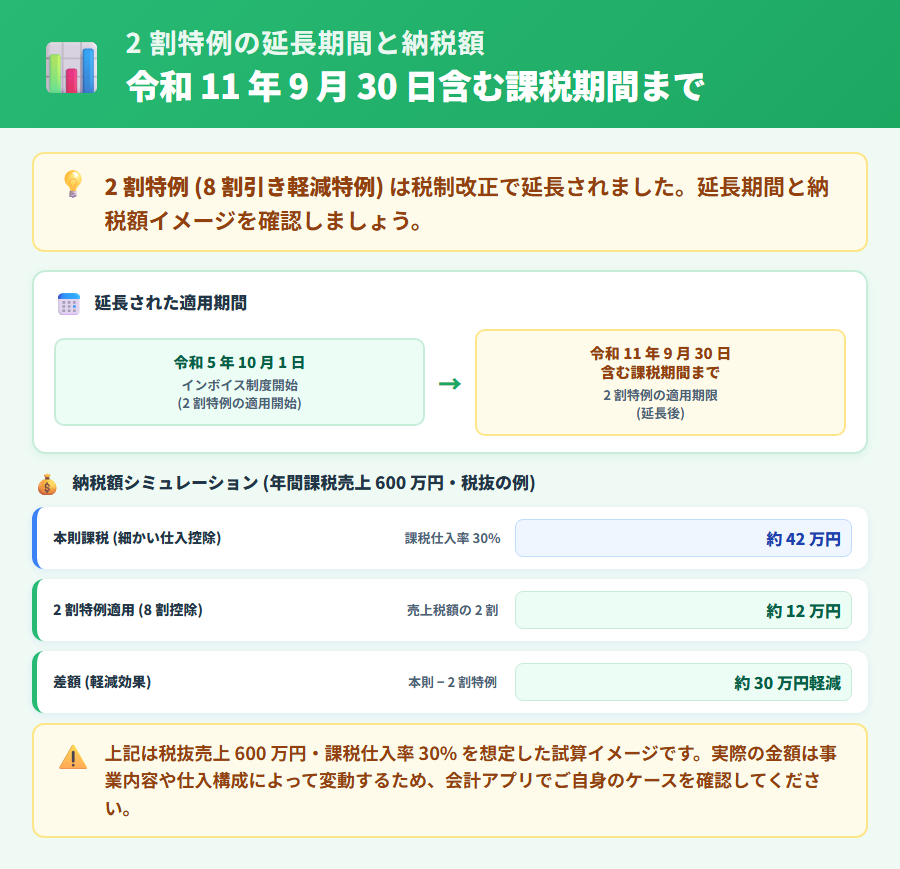

2 割特例延長で負担が軽くなった部分の再確認

2 割特例 (8 割引き軽減特例) は令和 11 年 9 月 30 日を含む課税期間まで延長

2 割特例 (8 割引き軽減特例) は、インボイス制度への登録を機に課税事業者になった方を対象に、納付消費税額を「売上に係る消費税額の 2 割 (2 割特例)」とする特例です。当初は令和 8 年 9 月 30 日までとされていましたが、令和 6 年度税制改正により令和 11 年 9 月 30 日を含む課税期間まで延長されることが決定しました。

個人事業主にとっては、令和 11 年 (2029 年) 分の確定申告まで 2 割特例を使い続けられることを意味します。延長期間の詳細についてはインボイス 2 割特例 3 年延長ガイド【令和 11 年まで】で詳しく解説しています。

既に 2 割特例を使っている場合に追加届出は不要

2 割特例の延長を受けるために、新たな届出書を提出する必要はありません。現在 2 割特例を適用して申告している事業者は、そのまま継続して適用できます。ただし、適用要件 (基準期間の課税売上 1,000 万円以下 など) を毎年確認することは引き続き必要です。

また、簡易課税制度選択届出書を提出している場合は 2 割特例が優先適用されます (どちらか有利な方を選択できる場合もあるため、詳細は税理士または国税庁の公式情報をご確認ください)。

「やめたい」と感じる前に 2 割特例適用後の納税額を再計算する

「納税額が重い」と感じている場合、現在 2 割特例を使っているか、それとも本則課税や簡易課税で申告しているかを確認してください。もし本則課税で申告していた場合、2 割特例に切り替えることで納税額が大幅に下がる可能性があります。

2 割特例の適用後の概算納税額は「課税売上額 (税抜) × 消費税率 10% × 20% = 納税額」で求められます。年間課税売上 500 万円 (税抜) なら 10 万円が目安となります。免税事業者に戻ると消費税の申告義務自体がなくなりますが、2 割特例の延長によって負担が軽減されている部分を確認してから判断することが重要です。

簡易課税への切替で事務を減らせるか

簡易課税ならみなし仕入率で計算するため帳簿区分の負担が軽くなる

本則課税では、仕入に係る消費税額を正確に計算するため、経費ごとに課税・非課税・不課税の区分管理と、適格請求書 (インボイス) の保存が必要です。これに対し、簡易課税は実際の仕入税額を集計せず、売上に係る消費税額に業種別の「みなし仕入率」を掛けた金額を控除できる仕組みのため、帳簿区分の負担が大幅に軽くなります。

みなし仕入率は第 1 種 (卸売業) 90% 〜第 6 種 (不動産業) 40% の 6 段階に分かれており、自分の業種に該当するみなし仕入率が実際の仕入率より高い場合は、本則課税よりも納税額が少なくなる場合があります。一方、実際の仕入が多い業種では本則課税の方が有利なケースもあるため、事前のシミュレーションが重要です。

個人事業主は前年 12 月 31 日までに簡易課税制度選択届出書を提出

個人事業主が翌年分から簡易課税に変更したい場合、「消費税簡易課税制度選択届出書」を前年 12 月 31 日までに所轄税務署に提出する必要があります。2027 年分から簡易課税に切り替えたければ、2026 年 12 月 31 日が提出期限です。

届出書の提出方法や記載項目の詳細についてはインボイス簡易課税への切替タイミングと届出書ガイドでご確認ください。

簡易課税の 2 年継続要件があるため切替前にシミュレーションが必要

簡易課税を選択すると、原則として 2 年間は本則課税に戻れない「2 年継続要件」があります。仕入が多い年度に本則課税の方が有利だと気づいても、2 年間は変更できません。切り替える前に、少なくとも過去 2 年分の仕入額とみなし仕入率を比較し、有利不利を確認することをおすすめします。

なお、現在 2 割特例を適用している場合は、2 割特例の方がみなし仕入率より有利なケースが多いとされています。令和 11 年 9 月 30 日を含む課税期間まで延長されているため、2 割特例が使える間は簡易課税に急いで切り替える必要がない場合もあります。

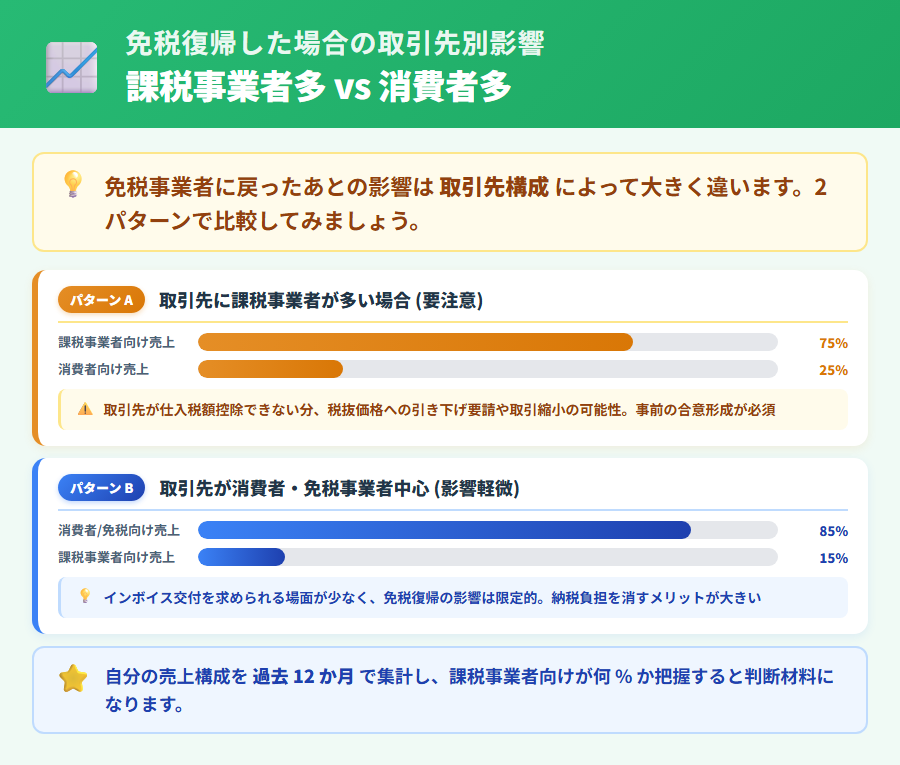

免税事業者に戻った場合の取引先影響 (再シミュレーション)

課税事業者の取引先がいる場合の仕入税額控除への影響

免税事業者に戻ると、課税事業者の取引先はあなたが発行する請求書に基づく仕入税額控除が受けられなくなります。取引先の課税方式・規模・消費税の実際の納税額によって影響の大きさは異なるため、一概に断定することはできませんが、取引先次第の側面があることは把握しておく必要があります。

課税事業者の取引先が多い場合は、免税復帰の前に主要な取引先へ事前に意向を伝え、反応を確認してから届出書の提出を検討することが望ましいと言えるでしょう。取引先によっては値引き交渉を求めてくる可能性もあれば、影響が軽微で問題にならないケースもあります。

2026 年 10 月以降は経過措置が 8 割控除から 5 割控除へ移行する点

インボイス制度導入時の経過措置として、免税事業者からの仕入であっても一定割合の仕入税額控除を受けられる期間が設けられています。ただし、その割合は段階的に縮小していきます。

| 経過措置の期間 | 取引先が控除できる割合 | 適用期間 |

|---|---|---|

| 第 1 段階 | 仕入税額相当額の 80% | 2023 年 10 月〜2026 年 9 月 |

| 第 2 段階 | 仕入税額相当額の 50% | 2026 年 10 月〜2029 年 9 月 |

| 経過措置終了後 | 控除不可 (0%) | 2029 年 10 月以降 |

※ 上記は一般的な経過措置の概要です。詳細・適用条件は国税庁の公式情報でご確認ください。

2026 年 10 月以降に免税に戻ると、取引先が受けられる控除が 80% から 50% に下がります。課税事業者の取引先への影響は 2026 年 9 月以前より大きくなる可能性があるため、免税復帰を検討するなら取引先への影響が相対的に小さい時期を選ぶことも一つの視点です。

消費者・免税事業者中心の取引先構成なら影響は限定的

取引先の大半が消費者・個人客・免税事業者である場合、これらの相手は仕入税額控除を利用しないため、あなたがインボイスを発行するかどうかは取引先にとって影響がありません。この構成の方が免税事業者に戻る場合、取引先関係への影響は限定的と考えられる場合が多いと言えます。

ただし、取引先は今後変わる可能性もあります。新規に課税事業者の取引先が加わる可能性がある場合は、免税復帰後の対応 (再登録の選択肢) も頭に入れておくことが重要です。取引先への影響の有無・程度は、最終的に個別の確認が必要です。最終的な判断は税理士にご相談ください。

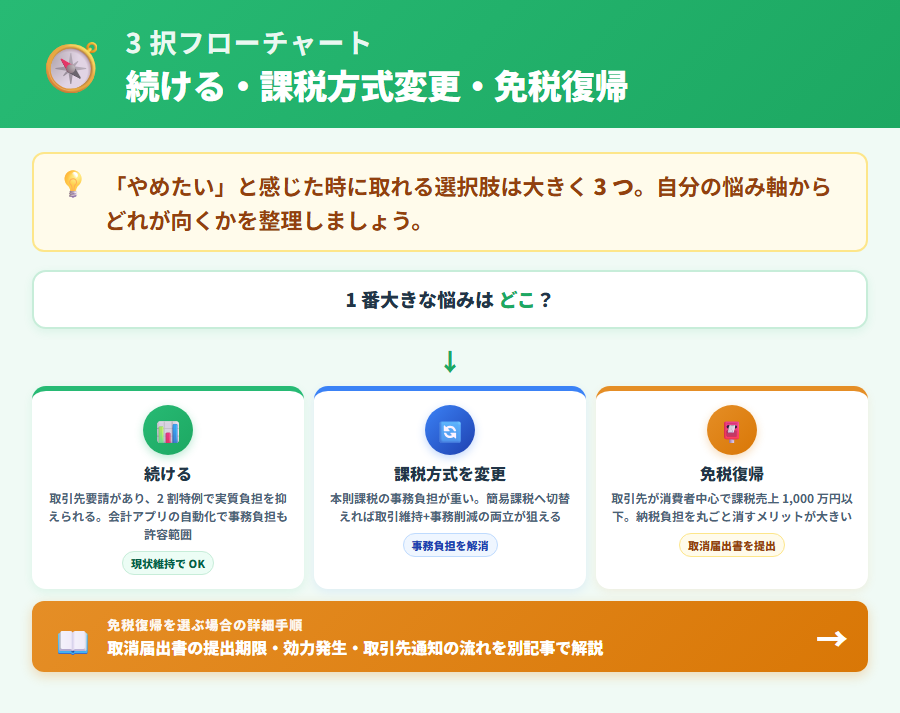

続ける・課税方式変更・免税復帰の 3 択フローチャート

ここまでの内容を踏まえ、「続ける」「課税方式を変える」「免税事業者に戻る」の 3 択を比較表で整理します。これはあくまで判断材料の提示であり、どの選択が正解かは事業者によって異なります。

続ける選択肢:事務負担が解消できる場合に最適

課税事業者の取引先が売上の多くを占めており、仕入税額控除を渡すことが取引継続に重要な場合は、インボイス登録を続けることが一般的に望ましい選択です。事務負担の悩みは会計アプリの活用や簡易課税への切替で解消できる可能性があります。また、2 割特例の延長期間 (令和 11 年 9 月 30 日まで) を有効活用できる点も、続けることのメリットです。

課税方式変更の選択肢:事務負担と納税額を両方軽くしたい場合

インボイス登録は続けたまま、本則課税から簡易課税に変更することで、帳簿区分の負担と納税額の両方を改善できる場合があります。業種のみなし仕入率が実態に合っており、シミュレーション上も有利な場合には、この選択肢が「やめたい」という感情を解消する有効な手段となりえます。

簡易課税への切替には 2 年継続要件があるため、詳細なシミュレーションと手続き期限の確認を忘れずに行ってください。

免税復帰の選択肢:取引先影響が小さく利益圧迫が大きい場合

取引先の大半が消費者・免税事業者で、消費税の納税負担が利益を圧迫している場合、免税事業者に戻ることが合理的な選択となる場合があります。この場合は「適格請求書発行事業者の登録の取消しを求める旨の届出書」(取消届出書) を所轄税務署に提出する手続きが必要です。

免税復帰を選ぶと決めた方は、提出期限 (個人事業主は前年 12 月 17 日が目安) と効力発生日 (翌年 1 月 1 日) の詳細手続きをインボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】でご確認ください。

| 判断軸 | 続ける | 課税方式を変える (簡易課税) |

免税事業者に戻る |

|---|---|---|---|

| 消費税の納税義務 | あり | あり (軽減の場合あり) | なし (売上 1,000 万円超を除く) |

| 事務負担の重さ | アプリ次第で軽減可能 | 軽くなる場合が多い | 消費税申告義務がなくなる |

| 課税事業者の取引先への影響 | 影響なし・関係維持しやすい | 影響なし (登録は継続) | 控除を渡せなくなる・取引先への事前確認が必要 |

| 消費者・免税事業者との関係 | 変化なし | 変化なし | 影響なし (元々控除不要) |

| 2 割特例の利用可否 | 令和 11 年 9 月まで継続可 | 簡易課税と 2 割特例は選択可 (有利な方) | 免税復帰後は申告義務なし (対象外) |

| 再変更の柔軟性 | いつでも変更可能 | 2 年継続要件あり | 再登録は制度上可能 (回数制限なし) |

| 向いている人 | 課税事業者取引先が多い・事務負担の解消が主な悩み | 登録を続けながら申告負担を軽くしたい | 取引先影響が小さく納税負担解消を優先したい。手続き詳細はこちら |

※ 上記は一般的な比較です。個別の有利不利は事業者の状況によって異なります。最終判断は税理士にご相談ください。

※本記事には PR を含みます

続けるか変えるか戻るかを試算で比べたいなら

タックスナップの特徴

✅ 全プラン消費税申告対応・課税方式ごとの試算が可能

✅ スマホだけで帳簿から申告まで完結・年額 11,760 円 (税抜) 〜

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

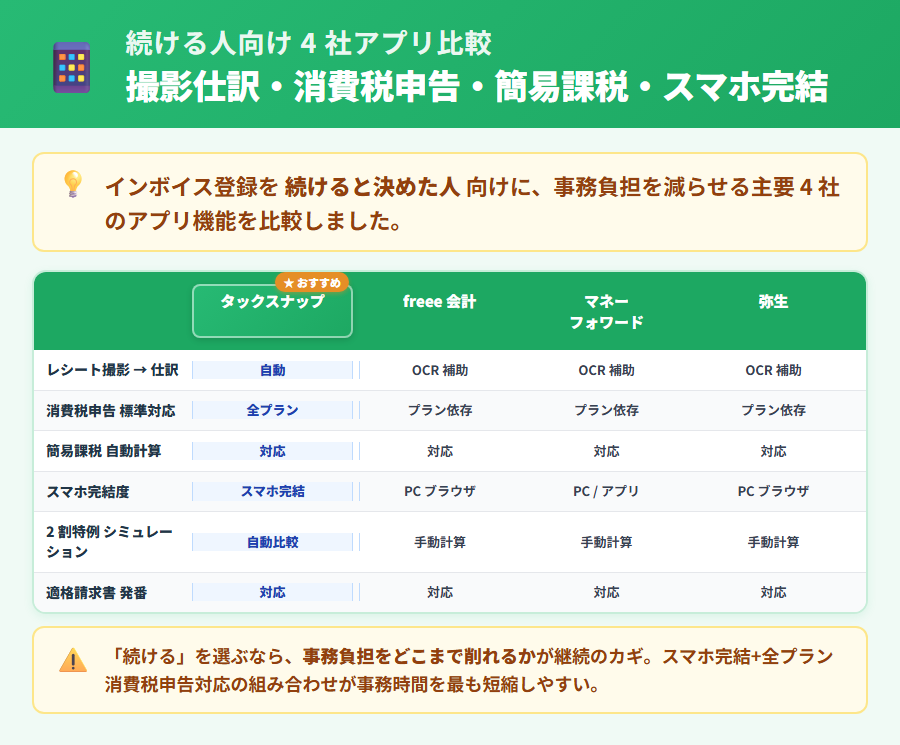

続けると決めた人向け:事務負担を大幅に減らす運用例

撮影だけで仕訳・税区分が決まるアプリで記帳時間を短縮

「事務が面倒でやめたい」という感情の大半は、手動での仕訳入力・税区分の判断・領収書の整理といった作業の積み重ねから来ています。タックスナップでは、レシートをスマホで撮影するだけで仕訳と税区分が自動的に処理される機能を備えています。「1,000 枚の仕分けも 3 秒で完了」とされており、記帳時間の短縮効果が大きいとされています。

タックスナップの消費税申告機能の詳細についてはタックスナップのインボイス・消費税申告対応機能ガイドでご確認ください。

請求書発行と帳簿を 1 アプリに集約して二重入力をなくす

請求書発行ツールと帳簿ソフトが別々のサービスになっている場合、同じ取引を 2 回入力する「二重入力」が発生します。1 つのアプリで請求書作成から帳簿記帳・消費税申告まで完結させることで、この手間がなくなります。

また、スマホだけで完結する設計のアプリを使えば、パソコンを起動する必要がなくなるため、移動中・すき間時間での処理が可能になります。「事務のために毎週数時間を確保しなければならない」という状況は、アプリの選定で改善できる可能性があります。

4 社の事務負担軽減サポート比較

続けることを選んだ場合、どの会計アプリを使うかで事務負担の大きさが変わります。以下の比較表で主要 4 社のサポート対応を確認してください。

| 機能 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 |

やよいの 青色申告オンライン |

|---|---|---|---|---|

| 撮影だけで仕訳・税区分 | ◎ 全プランで対応 | ◯ スマートフォンアプリで対応 | ◯ スマートフォンアプリで対応 | ◯ スマートフォンアプリで対応 |

| 全プラン消費税申告対応 | ◎ 全プラン対応 | ◯ スタンダード以上 | ◯ パーソナル以上 | ◯ セルフプラン以上 |

| 2 割特例の自動計算 | ◎ 対応 | ◯ 対応 | ◯ 対応 | ◯ 対応 |

| 簡易課税・複数業種区分対応 | ◎ 全プラン対応 | ◯ スタンダード以上 | ◯ パーソナルプラス以上 | ◯ セルフプラン以上 |

| スマホ完結 | ◎ アプリ単体で完結 | △ 一部 PC 推奨 | △ 一部 PC 推奨 | △ 一部 PC 推奨 |

| 無料試用期間 | 30 日間 (全機能) | 30 日間 | 1 ヶ月間 | 初年度無償 (2027-03-15 まで) |

※ 上記は 2026 年 5 月時点の情報をもとにした一般的な比較です。詳細・最新情報は各社公式サイトでご確認ください。

※本記事には PR を含みます

続けるなら帳簿・申告をスマホで一元化するなら

タックスナップの特徴

✅ スマホ完結・全プラン青色 65 万円控除対応・消費税申告対応

✅ 安心プラン (年額 29,800 円税抜) は全額返金保証付き (4 条件充足時・e-Tax/郵送提出は対象外)

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能・保証条件は変更になる場合があります。最新情報は公式サイトでご確認ください。

インボイスをやめたいと感じた時のよくある質問

インボイスをやめたいと感じる人は多いですか?

インボイス制度が導入されて 1〜2 年が経過し、「事務負担が重い」「取引先の構成から考えると登録の意義が薄い」と感じる方は少なくないとされています。感情として「やめたい」と思うこと自体はごく自然な反応です。ただし、感情のピーク時に即判断するより、本記事で整理した 3 択フローチャートと照らし合わせて冷静に判断することをおすすめします。

やめると決める前に試すべきことはありますか?

まず「悩みの軸」を切り分けることをおすすめします。事務負担が主な悩みなら会計アプリの自動化で改善できる可能性があります。納税額が主な悩みなら 2 割特例 (8 割引き軽減特例) を適用しているかどうかを確認し、未適用なら適用後の納税額を再計算してください。取引先構成が主な悩みなら、課税事業者の取引先の割合を確認してから判断することをおすすめします。最終判断は税理士にご相談ください。

事務負担が重い場合、会計アプリで本当に軽くなりますか?

効果は事業者の状況や現在の記帳方法によって異なりますが、手動での仕訳入力・税区分判断を手作業で行っている場合は、撮影自動仕訳に対応したアプリへの切り替えで作業時間が大幅に変わる可能性があります。タックスナップのように「1,000 枚の仕分けも 3 秒で完了」とする機能を持つアプリもあります。まず 30 日間の無料試用で体感してから判断するのが確実です。

取引先がほとんど消費者なら免税に戻っても影響は小さいですか?

取引先が消費者・免税事業者中心の場合、これらの相手は仕入税額控除を受けないため、インボイスの発行の有無は取引先にとって直接的な影響がないと考えられます。この構成の方は免税復帰による取引先関係への影響は限定的な場合が多いとされています。ただし、取引先構成は今後変わる可能性もあるため、現時点での確認に加え将来の見通しも踏まえた判断が望ましいです。最終的な判断は税理士にご相談ください。

続けるか戻るか迷っている場合、1 期様子を見るのはありですか?

「1 期様子を見る」は十分ありえる選択肢です。取消届出書の提出は毎年 12 月中旬が期限のため、今年の判断を来年以降に持ち越すことはできます。特に事業環境が変わりつつある場合や、2 割特例の延長期間中は、焦って免税復帰を決めずに様子を見ながら判断することが有効な場合があります。ただし、来年以降も毎年の期限管理が必要です。最終判断は税理士にご相談ください。

免税事業者に戻ると決めたら次は何をすればよいですか?

免税復帰を決めた場合は、「適格請求書発行事業者の登録の取消しを求める旨の届出書」(取消届出書) を所轄税務署に提出する必要があります。個人事業主の場合、翌年から免税に戻るための提出期限は前年 12 月 17 日 (目安) です。提出期限・提出先・様式・効力発生日の詳細手続きはインボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】でご確認ください。最終判断は税理士または税務署にご相談ください。

まとめ:結論を急がず 1 期様子を見るという選択肢

「インボイスをやめたい」という感情が生まれたとき、まず確認してほしいのは 「その悩みは運用最適化で解消できるのか、それとも制度的な不一致から来るのか」という切り分けです。事務負担の悩みは会計アプリの自動化で大きく軽減できる場合があります。納税額の悩みは 2 割特例 (8 割引き軽減特例) の適用状況の再確認と簡易課税のシミュレーションで解消できる場合があります。

それでも「取引先のほとんどが消費者・免税事業者で、納税負担だけが残っている」という状況であれば、免税事業者に戻ることを計画的に検討する価値はあります。その場合は、毎年 12 月中旬の期限を見据えて、秋ごろから取引先への影響確認と届出書の準備を始めることが理想的です。

どの選択肢を選ぶにしても、焦らず 1 期様子を見るという選択肢は十分に合理的です。2 割特例の延長期間 (令和 11 年 9 月 30 日まで) を有効活用しながら、毎年の状況に応じて判断し直す余裕を持つことも大切です。

免税事業者に戻ると決めた方は、インボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】で取消届出書の提出期限・効力発生日・再登録の可否を確認した上で、手続きを進めてください。最終的な判断は、必ず税理士または税務署への相談をあわせてご検討ください。

※本記事には PR を含みます

30 日無料で続けられる仕組みかどうか試そう

タックスナップの特徴

✅ スマホ完結・全プラン消費税申告対応・青色 65 万円控除対応

✅ 撮影だけで仕訳・税区分を自動処理・記帳の手間を大幅削減

✅ 30 日間全機能無料・クレジットカード登録不要

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい関連記事

- ▶ インボイス登録を取りやめて免税事業者に戻る判断ガイド【2026年版】 — 取消届出書の提出期限・効力発生日・手続き全体を解説

- ▶ インボイス制度 個人事業主の始め方完全ガイド — 登録判断の基礎を振り返りたい方へ

- ▶ インボイス簡易課税への切替タイミングと届出書ガイド — 続けながら事務負担を減らしたい方へ

- ▶ タックスナップのインボイス・消費税申告対応機能ガイド — アプリで事務負担を減らす具体的な方法