💬「貸借対照表がマイナスになっていて意味がわからない」

💬「未払金や預金の残高が合わないけど何を直せばいい?」

💬「事業主貸の額が異常に大きいけど大丈夫?」

タックスナップで青色申告決算書を作成すると、貸借対照表(BS)の数字に違和感が出ることがあります。代表的なのは マイナス表示と 残高ズレ。これらは多くの場合、固定資産の登録漏れや 期首残高(1月1日時点の残高)の未入力、未払金の事業割合設定といった、入力データ側の修正で解消できる項目です。

この記事では、タックスナップ公式ヘルプの「貸借対照表がマイナスになる」「貸借対照表と残高が合わない」「未払金が多すぎる」「期首残高はどこから入力できる?」「事業主貸の額が大きいのはなぜ?」「貸借対照表や損益計算書は作れますか?」「青色申告決算書に『預け金』がでてくる」を一次情報として、原因の見つけ方と直し方を症状別に整理します。帳簿全体の流れはタックスナップで帳簿・決算書はどう作る?もあわせてご参照ください。

この記事でわかること

- BSが作れる場所:「下のメニュー > 確定申告 > 確定申告書の提出 > 申請書類の確認 > 青色申告決算書」

- マイナスになる2大原因:固定資産登録漏れ・期首残高未入力

- 残高が合わない時の絞り込み手順:取引一覧の絞り込みで「普通預金」「未払金」を確認

- 未払金が多すぎる罠:クレカ引落の事業割合は100%が正解

- 事業主貸の大きさは異常ではない:プライベート支出が集計される設計

- 「預け金」「貸付金」表記の意味:電子マネーチャージ残の処理

※2026年5月時点の情報です。最新の仕様は公式アプリでご確認ください。

※本記事にはPRを含みます

タックスナップなら青色65万円控除のBSも自動作成

タックスナップでできること

✅ 取引登録から青色申告決算書まで自動生成

✅ レシート撮影・カード連携で取引漏れを防止

✅ 30日間、全機能を無料で試せる

取引データが正しければBSもPLも自動で整います。30日間無料トライアルで実際の出力結果を試せます。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

タックスナップで貸借対照表は作れる?

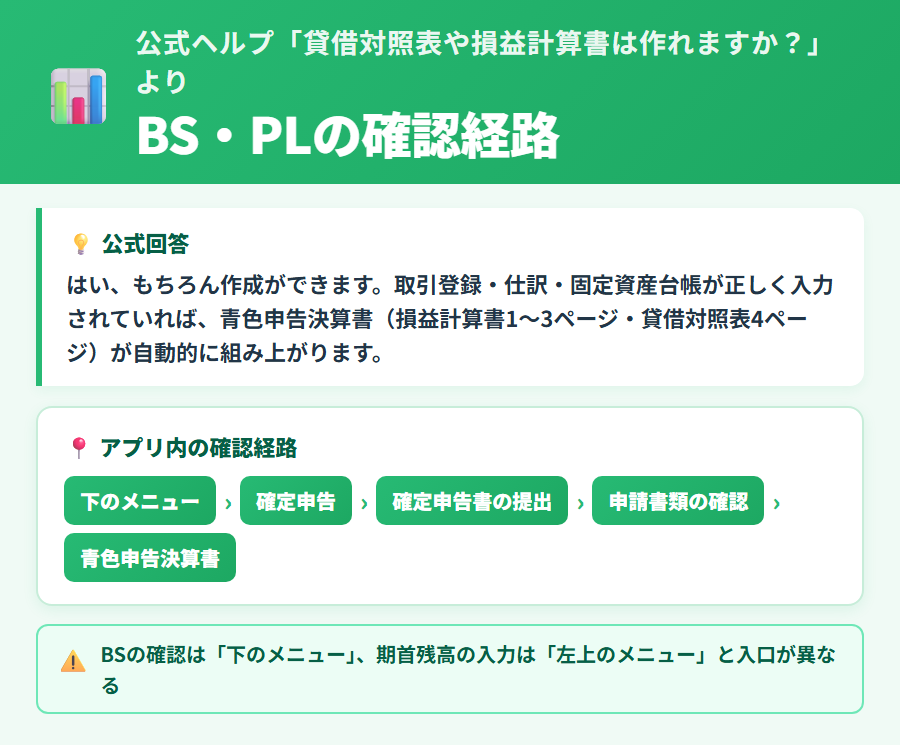

公式ヘルプ「貸借対照表や損益計算書は作れますか?」では、BS(貸借対照表)とPL(損益計算書)とも自動作成可能と明示されています。確認経路は以下のとおりです。

はい、もちろん作成ができます。

下のメニュー > 確定申告 > 確定申告書の提出 > 申請書類の確認 > 青色申告決算書 でご確認いただけます。

取引登録・仕訳・固定資産台帳が正しく入力されていれば、青色申告決算書(損益計算書1〜3ページ・貸借対照表4ページ)が自動的に組み上がります。本記事では、組み上がったBSに違和感があった時の確認ポイントを症状別に紹介します。

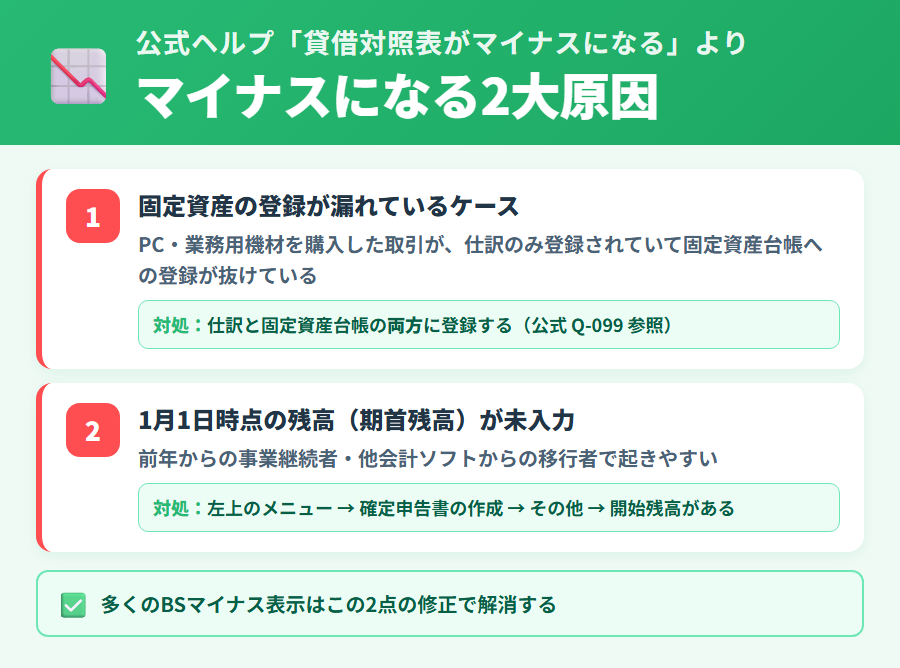

「貸借対照表がマイナスになる」の2大原因と対処

公式ヘルプ「貸借対照表がマイナスになる」では、原因として 2つのケースが明示されています。

原因1:固定資産の登録が漏れているケース

固定資産の登録は仕分けの登録と固定資産台帳の登録の両方を行う必要があります。

PCや業務用機材などを購入した取引が、仕訳のみ登録されていて 固定資産台帳への登録が抜けていると、BSの「資産」サイドに反映されません。仕訳と台帳の 両方に登録するのがポイントです。固定資産・減価償却費の正しい登録手順は、公式ヘルプの「固定資産/減価償却費はどうやって登録したらいい?」セクションでも解説されています。

原因2:1月1日時点の残高(期首残高)が未入力のケース

1月1日時点の残高の入力が必要です。

「左上のメニュー > 確定申告書の作成 > その他 > 開始残高がある」から入力できます。

前年から事業を継続している場合、1月1日時点の 普通預金残高・現金残高・未払金残高などを期首残高として入力しておかないと、BS全体の整合性が崩れて「資産がマイナス」のような表示につながります。前年は別の会計ソフト・帳簿で運用していた場合は、移行時期の残高を必ず期首残高に反映してください。

期首残高の入力で多くのBSエラーは解消

タックスナップは期首残高入力もガイド付きで案内されます。30日間無料トライアルで運用感をご確認いただけます。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

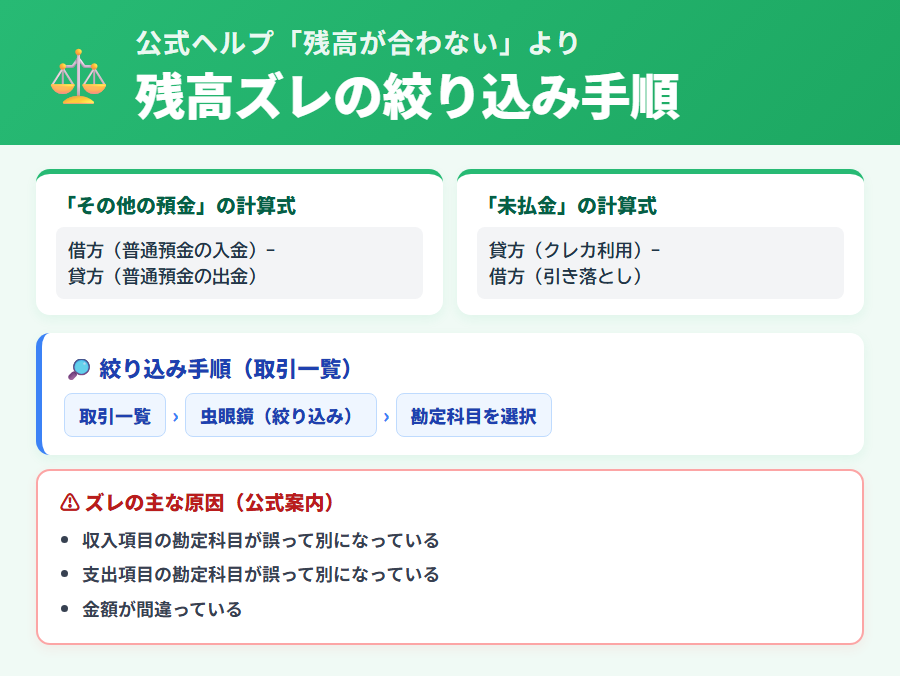

「残高が合わない」の対処手順

公式ヘルプ「貸借対照表と残高が合わない(未払金・その他の預金など)」では、ズレの代表ケースとして 期首残高未入力と 勘定科目・支払い方法・受け取り方法の誤りが示されています。後者では「その他の預金(普通預金)」と「未払金」のズレを 取引一覧の絞り込みで確認する手順が紹介されています。

「その他の預金」がズレているケース

「その他の預金」は 借方(普通預金の入金) − 貸方(普通預金の出金)で計算されます。

残高がずれている場合は「普通預金」の取引を絞り込んで確認をお願いします。

取引一覧 > 虫眼鏡(絞り込み) > 勘定科目「普通預金」

「その他の預金」が想定より少ない場合は、以下のいずれかが原因と公式が案内しています。

- 収入項目で「普通預金」なのに別の勘定科目になっている

- 支出項目で別の勘定科目なのに「普通預金」になっている

- 金額が間違っている

対処法は 取引一覧 → 虫眼鏡(絞り込み) → 勘定科目「普通預金」で抽出して、誤りを修正します。

「未払金」がズレているケース

「未払金」は 貸方(クレジットカードを利用) − 借方(引き落とし)で計算されます。

残高がずれている場合は「未払金」の取引を絞り込んで確認をお願いします。

取引一覧 > 虫眼鏡(絞り込み) > 勘定科目「未払金」

「未払金」が想定より多い場合は、次のセクションで解説するクレカ引落の事業割合設定が代表的な原因です。

取引一覧の絞り込みもアプリ内で完結

勘定科目別の絞り込み・検索もスマホで操作できます。30日間無料トライアルで実際の操作感を確認できます。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

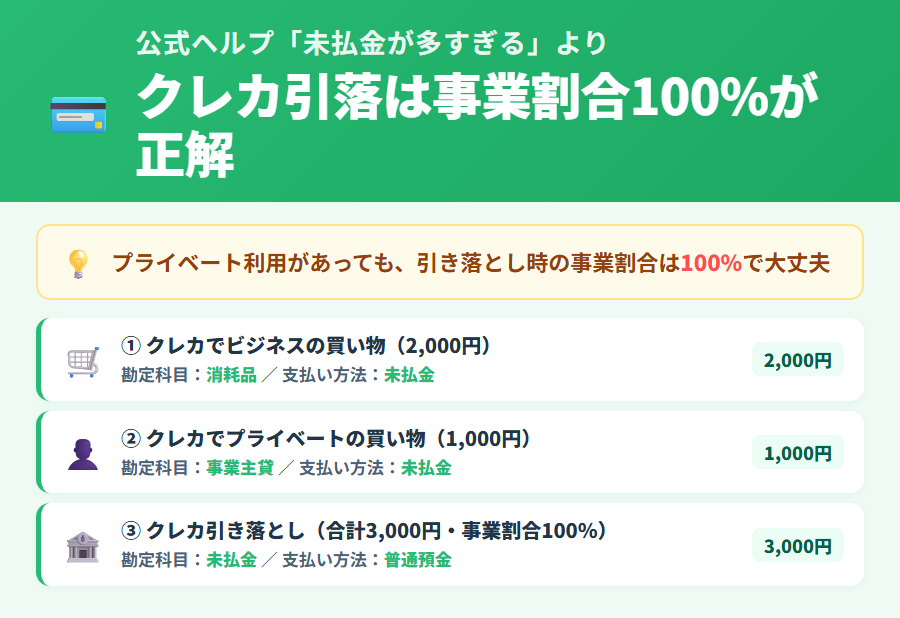

「未払金が多すぎる」のチェックポイント

公式ヘルプ「未払金が多すぎる」は、ほとんどのケースで クレジットカードの引き落とし時の事業割合を100%以外にしている可能性を示しています。直感的には「プライベート利用があるから事業割合を下げる」と考えがちですが、タックスナップでは引き落とし時の事業割合は100%で正解です。

クレジットカードをプライベートの買い物でも使っている場合でも、引き落とし時の事業割合は100%で大丈夫です。

タックスナップでクレジットカードを連携して「プライベート」で仕分けをしていれば、ズレがでないように処理しているのでご安心ください。

正しい仕訳パターン(公式ヘルプ準拠)

| 取引 | 勘定科目 | 支払い方法 |

|---|---|---|

| クレカでビジネスの買い物(2,000円) | 消耗品 | 未払金 |

| クレカでプライベートの買い物(1,000円) | 事業主貸 | 未払金 |

| クレカ引き落とし(3,000円・事業割合100%) | 未払金 | 普通預金 |

プライベート分は 事業主貸として記録され、引き落とし時に立替分も含めて精算するため、引き落としの事業割合は100%で正しくBSが整います。

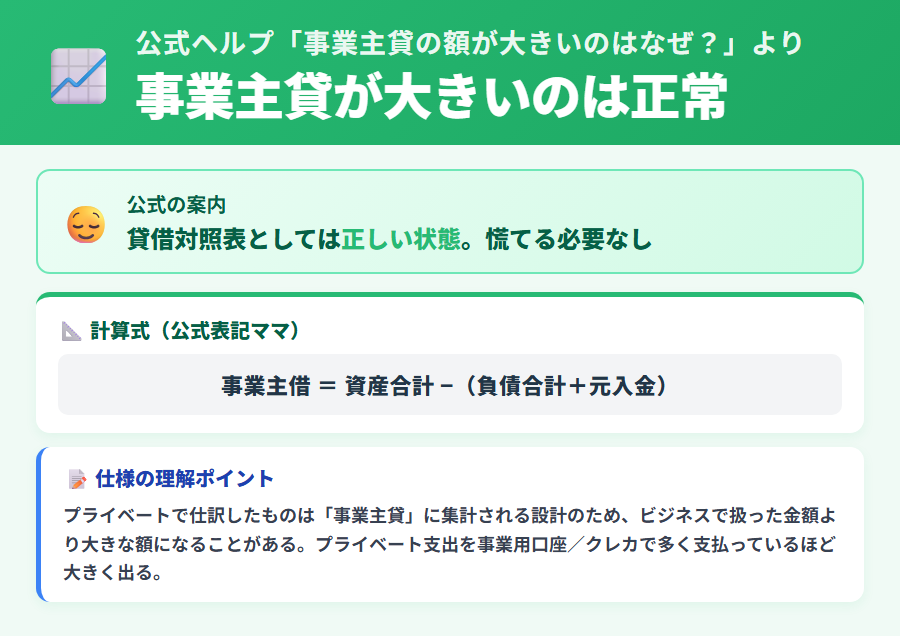

事業主貸の大きさはエラーではない

公式ヘルプ「事業主貸の額が大きいのはなぜ?」では、事業主貸が大きい状態は BSとして正しいと明示されています。プライベート支出は「事業主貸」に集計される設計のため、ビジネスで扱った金額より大きくなるのは設計上自然です。

プライベートで仕訳したものは「事業主貸」に入ります。そのため、ビジネスで扱った金額よりも大きい額になると思いますが、貸借対照表としては正しい状態ですのでご安心ください。

BSの最終的な差額(事業主借)は 資産合計 − (負債合計 + 元入金)で計算され、事業主貸の額に応じて大きく出るケースがあります。これは「プライベート支出を多めに事業用口座/クレカで支払っている」ことを示すだけで、税務上は問題ありません。

期首残高はどこから入力する?

公式ヘルプ「期首残高はどこから入力できる?」では、入力経路が明確に案内されています。

「左上のメニュー > 確定申告書の作成 > その他 > 開始残高がある」から入力できます。

前年からの事業継続者・他会計ソフトからの移行者は、必ずこの経路から1月1日時点の各勘定科目の残高を入力しておきます。BS確認は「下のメニュー」、期首残高入力は「左上のメニュー」から、と入口が異なる点に注意してください。

他社ソフトからの移行も対応

タックスナップはfreee/MoneyForward/弥生からのデータ移行に対応(年度途中でもOK)。30日間無料で試してから本契約を判断できます。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

期首残高に入力する数字 — 4 ケース別の判断ガイド

入力経路は分かっても「結局いくらを入力すればいいのか」が分からず、BS マイナスが解消されないケースが多くあります。自分がどのパターンに該当するかで、入力すべき数字の出どころが変わるため、まず該当ケースを判断したうえで該当する書類から数字を集めましょう。

| 該当ケース | 入力すべき数字 | 参照する書類 |

|---|---|---|

| ① 今年新規開業 | 入力不要 (期首残高は基本的に 0) | 開業日に持ち込んだ現金/銀行残高がある場合のみ「元入金」として入力 |

| ② 他会計ソフトから移行 | 前年末 BS の各勘定科目の残高 | 前年提出した青色申告決算書 (B/S) ・前ソフトのエクスポート機能 |

| ③ 紙帳簿/Excel からの移行 | 1 月 1 日時点の各資産・負債の有高 | 銀行通帳の 12 月 31 日残高・現金有高・未払請求書・前払家賃の残額 |

| ④ 不動産・固定資産保有 | 取得価額 − 過年度減価償却累計額 (= 簿価) | 前年の青色申告決算書「減価償却の計算」欄・固定資産台帳 |

ケース別の入力チェックポイント

① 今年新規開業: 開業日と「1月1日」が同じ年内の場合、期首残高はゼロが基本です。ただし開業時に個人口座から事業に持ち込んだ現金・銀行預金がある場合は、その分を「元入金」として入力します。開業初年度は赤字になることも多く、開業費の任意償却を含めた処理はタックスナップで開業届・廃業届を提出する手順もご参照ください。

② 他会計ソフトから移行: freee / マネーフォワード クラウド確定申告 / 弥生 やよいの青色申告オンラインから移行する場合、前年末 BS (12月31日時点) の各科目の残高をそのまま転記すれば整合性が取れます。前年が確定申告未提出の場合は前ソフトの試算表 (B/S) で代用します。複式簿記の科目体系がソフト間で微妙に違うため、不一致科目は税理士または公式サポートに確認してください。

③ 紙帳簿/Excel からの移行: 1 月 1 日時点の有高をひとつずつ集計します。事業用現金 (現金書きの帳簿) は「現金」勘定、事業用通帳の残高は「普通預金」勘定、12 月までに発生して未払のクレジットカード請求は「未払金」勘定など、預金・現金・未払金・売掛金・買掛金の主要 5 科目を洗い出すと BS マイナスはほぼ解消します。

④ 不動産・固定資産保有: 取得価額そのままではなく、過年度減価償却累計額を差し引いた「簿価」を入力するのがポイントです。前年提出した青色申告決算書の「減価償却の計算」欄に「期末残高」が記載されているので、それをそのまま転記します。不動産や複数固定資産の処理はタックスナップで不動産所得の確定申告もご参照ください。

期首残高入力後にやること

期首残高を入力したら、BS 画面 (下のメニュー > 確定申告 > 青色申告決算書 > 貸借対照表) を再表示して、マイナス表示が解消されているか確認します。複数勘定科目で同時にズレている場合、一度に直すと混乱しやすいので「現金」「普通預金」「未払金」など主要 3 科目から順に直すのが安全です。帳簿全体の流れはタックスナップで帳簿・決算書はどう作る?もご参照ください。

「預け金」「貸付金」が決算書に出てくる場合

公式ヘルプ「青色申告決算書に『預け金』がでてくる」では、預け金は電子マネーをチャージした時の残金と説明されています。SuicaやPayPay、楽天Edyなどへチャージした金額の取り扱いです。

正しい仕訳の流れ

電子マネー利用の3段階仕訳(公式ヘルプ準拠)

- チャージ:借方=預け金 / 貸方=未払金(クレカでチャージ)

- チャージしたお金を利用:借方=消耗品 等 / 貸方=預け金

- クレカ未払金を普通預金から支払い:借方=未払金 / 貸方=普通預金

電子マネー連携も自動仕訳でラク

タックスナップは交通系電子マネーや PayPay などの管理にも対応。30日間無料で運用感を試せます。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

12月31日時点の残金は「貸付金」表記

公式ヘルプは 12月31日の段階で、チャージしたが使っていない金額が「貸付金」として青色申告決算書に記載されますと明示しています。期中は「預け金」、期末残は「貸付金」として表示される、という処理上の置き換えに戸惑う方が多い点なので覚えておくと安心です。

タックスナップ貸借対照表エラーのよくある質問

BSがマイナスのまま申告書を提出しても大丈夫?

マイナス表示は多くの場合、入力データ側の問題で、提出すべき完成BSではない可能性があります。固定資産の登録漏れや期首残高未入力をチェックし、整合性を取ってから提出することをおすすめします。判断に迷う場合は、税務署または税理士にご相談ください。

残高ズレを直したのに数字が変わらない

取引一覧から修正した後、決算書のページで自動再計算が走ります。再表示しても数字が変わらない場合は、別の原因(期首残高、他の勘定科目)が残っている可能性があります。「下のメニュー > 確定申告 > 確定申告書の提出 > 申請書類の確認 > 青色申告決算書」で再確認してください。

事業主貸が「想定より小さい」場合は?

プライベート支出を「事業主貸」で仕訳していなかった可能性があります。クレカ・現金で支払ったプライベート支出は、勘定科目=事業主貸として登録するのが原則です。

白色申告でもBSは作れる?

白色申告は収支内訳書の提出義務はありますがBSは必須ではありません。タックスナップは青色申告(65万円控除を含む)向けにBSを自動作成できます。プランによる作成可否の制限は2026年5月時点で公式ヘルプに明確な記載はないため、最新情報は公式サイトをご確認ください。

固定資産の減価償却が反映されていない

固定資産は 仕訳と固定資産台帳の両方に登録する必要があります。台帳が抜けると減価償却費が計算されず、BSにも反映されません。公式ヘルプ「固定資産/減価償却費はどうやって登録したらいい?」を参考に登録してください。

タックスナップでBS作成に向く人・向かない人

✅ 向いている人

- 青色申告(65万円控除含む)を目指す個人事業主・フリーランス

- クレカ・銀行連携で取引登録を自動化したい方

- 固定資産・期首残高の入力を最初から正しく行える方

⚠️ 向かない人

- 法人決算(タックスナップは個人向け)

- 農業所得・分離課税のBSが必要な方

- 複雑な複合仕訳を多用する事業者(税理士相談を推奨)

タックスナップ貸借対照表エラー対処まとめ

タックスナップで貸借対照表のエラー(マイナス・残高ズレ)に遭遇したときは、公式ヘルプで明示された 2大原因と 絞り込み手順から確認するのが最短ルートです。

- BS確認: 下のメニュー > 確定申告 > 確定申告書の提出 > 申請書類の確認 > 青色申告決算書

- マイナス表示なら「固定資産の登録漏れ」と「期首残高未入力」をチェック

- 残高ズレなら「取引一覧 > 虫眼鏡 > 勘定科目で絞り込み」で誤り探し

- 未払金が多すぎるならクレカ引き落としの事業割合を100%に直す

- 事業主貸が大きいのはBSとして正常(慌てる必要なし)

- 「預け金」「貸付金」は電子マネーチャージ残の処理

青色65万円控除を視野に入れた帳簿運用

タックスナップでできること

✅ 取引から青色申告決算書まで自動生成

✅ 期首残高ガイド付き

✅ 30日間無料で全機能を試せる

日々の取引登録が正しく回れば、BSもPLも自動で整います。30日間無料トライアルでBS出力を体験できます。

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

▶ 合わせて読みたい

- タックスナップで帳簿・決算書はどう作る? — 青色65万円控除に必要な帳簿と決算書の対応関係

- タックスナップで修正申告するには — 提出後の訂正(税額が増える方向)

- タックスナップで更正の請求するには — 払い過ぎた税金を取り戻す手順

- タックスナップで確定申告するには — 対応する人と進め方