💬「特定口座の譲渡益を確定申告した方が良いか分からない」

💬「源泉徴収ありにしているけど、あえて申告するメリットはある?」

💬「年間取引報告書をタックスナップに取り込む手順を知りたい」

タックスナップでは全プランで特定口座の譲渡益・配当所得・損益通算・繰越控除に対応しています (2026年5月時点の公式情報)。特定口座 (源泉徴収あり) は原則として確定申告不要ですが、損益通算・配当控除・損失繰越の 3 つの実利ケースではあえて確定申告するメリットがあります。年間取引報告書は 5 項目をタックスナップに転記する 5 ステップで取り込み、申告分離課税として第三表に反映される仕様とされています。

この記事では、3 種口座の申告要否早見表、年間取引報告書の取込 5 ステップ、実利 3 ケース、損益通算と 3 年繰越控除の入力フロー、上場株と非上場株の入力経路の違い、よくある罠 4 種をまとめています。

※本記事にはPRを含みます

タックスナップで特定口座の確定申告を正しく進めよう

タックスナップでできること

✅ 全プランで特定口座・損益通算・繰越控除に対応

✅ 年間取引報告書の転記から申告書作成まで完結

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

タックスナップで特定口座の譲渡益を申告できる範囲と前提

タックスナップでは全プランで特定口座 (源泉徴収あり/源泉徴収なし) と一般口座の株式譲渡所得に対応しています。上場株式の譲渡所得は申告分離課税 (税率 20.315%、所得税 15% + 復興特別所得税 0.315% + 住民税 5%) として扱われ、確定申告書の第三表に反映される仕様とされています (2026年5月時点の公式情報)。

タックスナップで対応する 3 種口座

- 特定口座 (源泉徴収あり): 証券会社が源泉徴収を行い、原則確定申告不要。損益通算・配当控除・損失繰越を活用したいときのみあえて申告する

- 特定口座 (源泉徴収なし): 証券会社が年間取引報告書を発行。投資家が確定申告必須。第三表と第一表の両方を作成する

- 一般口座: 投資家自身が取引記録を集計して損益計算。確定申告必須。第三表と第一表の両方を作成する

上場株配当・FX も合わせて確認したい方は「タックスナップの対応所得と入力経路ガイド」をご覧ください。分離課税併用時の第三表判別については「タックスナップで住宅ローン控除と第三表の入力手順」もあわせて参照できます。

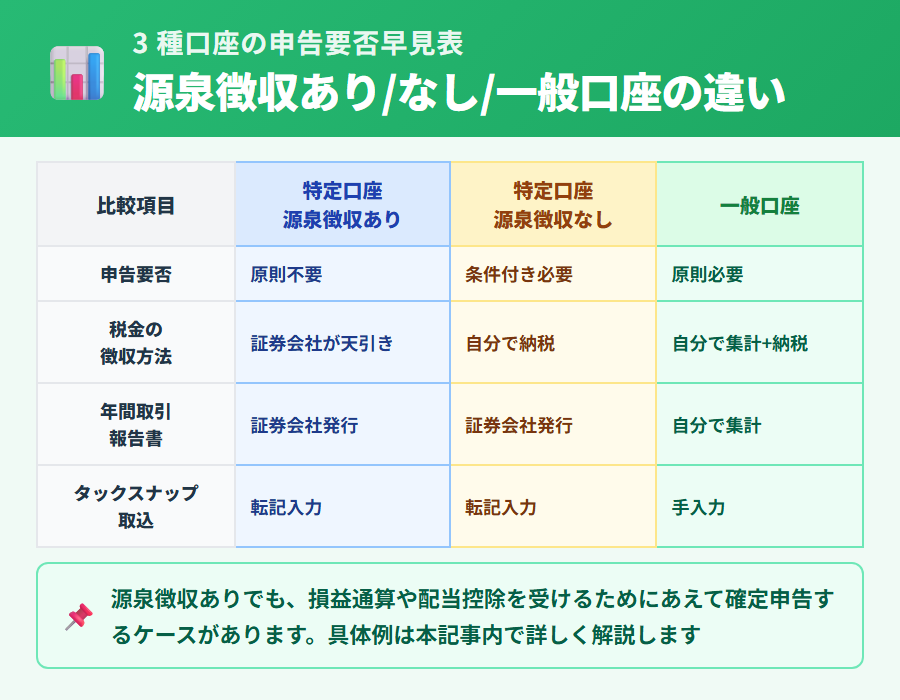

特定口座 (源泉徴収あり/源泉徴収なし) と一般口座の違い・申告要否早見表

3 種口座の違いを申告要否・確定申告書の記載有無・年間取引報告書の発行の観点で整理します。

| 口座種類 | 申告の原則 | 確定申告書の記載 |

|---|---|---|

| 特定口座 (源泉徴収あり) | 原則不要 | 任意 (損益通算・配当控除・損失繰越のいずれかを活用する場合のみ) |

| 特定口座 (源泉徴収なし) | 必須 | 第三表 + 第一表 |

| 一般口座 | 必須 (自己計算) | 第三表 + 第一表 |

特定口座 (源泉徴収あり/なし) では証券会社が年間取引報告書を発行します。一般口座では投資家自身が取引記録を集計する必要があります。給与所得者の場合、給与所得以外の所得 (株式譲渡所得・配当所得等) が年間 20 万円以下なら所得税の申告は不要とされるケースがありますが、住民税については別途申告が必要な場合があります。詳細は国税庁公式情報または最寄りの税務署でご確認ください。

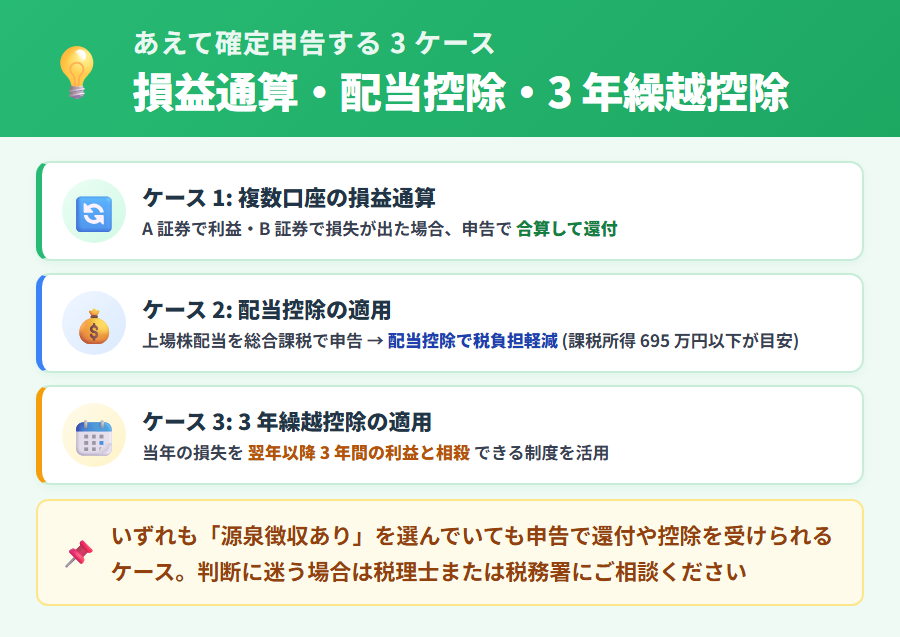

源泉徴収ありをあえて確定申告する 3 つの実利ケース

特定口座 (源泉徴収あり) は原則申告不要ですが、以下の 3 つのケースでは申告することで実際の税負担を減らせる可能性があります。

ケース 1: 損益通算 (複数口座・配当との通算)

複数の特定口座でそれぞれ利益と損失が出ている場合、確定申告で損益を通算できます。たとえば A 口座で 50 万円の利益、B 口座で 30 万円の損失があれば、差し引き 20 万円に対してのみ課税されます。通算後の差額に対して源泉徴収済の税額が還付される可能性があります。上場株式の配当 (申告分離課税を選択した場合) と譲渡損失の損益通算もこのケースに該当します。

ケース 2: 配当控除 (上場株式配当を総合課税で申告)

上場株式の配当を総合課税で申告すると、配当控除 (税額控除) が適用されます。課税所得が一定水準以下の方は、申告分離課税よりも総合課税を選んだ方が税負担が少なくなるケースがあります。ただし、申告分離課税 (損益通算が使える) と総合課税 (配当控除が使える) は同一銘柄では選択が必要です。どちらが有利かは所得水準によって異なります。

ケース 3: 損失繰越 (3 年繰越控除)

株式譲渡で損失が出た年度に確定申告すれば、翌年度以降 3 年間にわたって損失を繰り越せます。翌年度以降の利益と通算することで、その年度の税負担を軽減できます。損失繰越の対象は上場株式等の譲渡損失と、申告分離課税で申告した上場株配当の損失です。

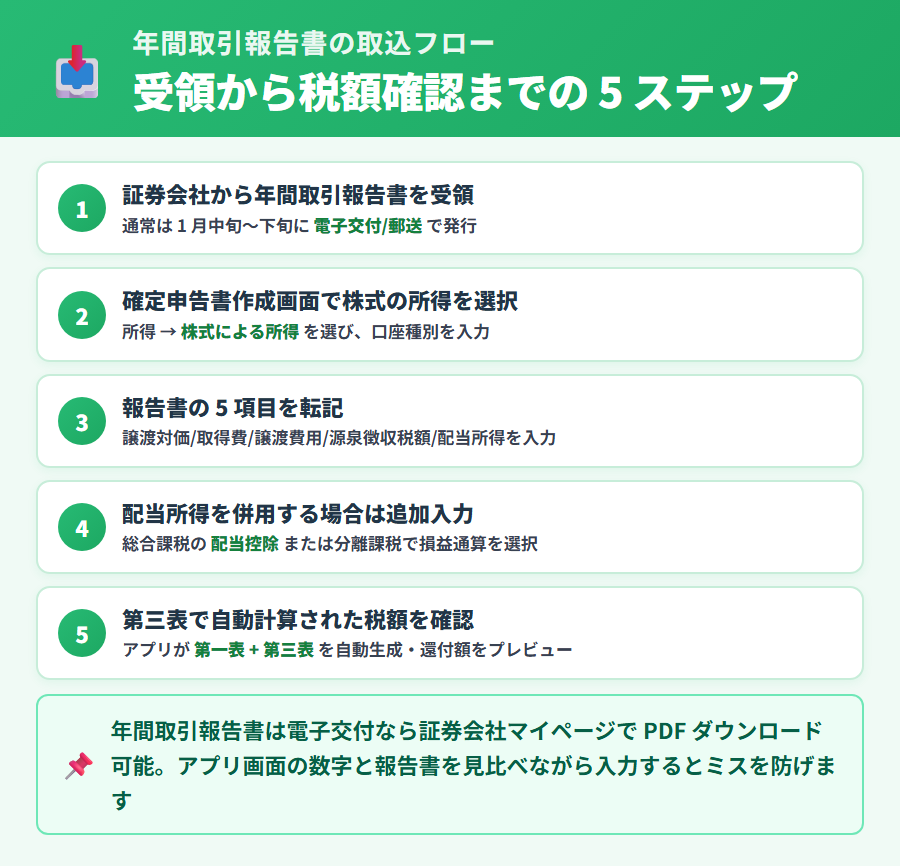

年間取引報告書のタックスナップ取込手順 (5 ステップ)

年間取引報告書の到着時期と記載項目

年間取引報告書は翌年 1 月中旬から 2 月上旬に証券会社から PDF 形式で発行されます (電子交付が標準)。証明書には以下の 5 項目が記載されています。

- 譲渡対価の額 (収入金額): 売却した株式の受取金額の合計

- 取得費および譲渡に要した費用の額: 株式の購入費用と売却手数料の合計

- 譲渡所得等の金額: 上記 1 から 2 を差し引いた利益または損失の額

- 源泉徴収税額 (所得税・住民税): 証券会社が徴収した税額

- 配当等の額 (特定口座内分配金等): 特定口座内で受け取った配当・分配金の額

タックスナップ入力 5 ステップ

- 確定申告書作成画面から「株式譲渡所得 (申告分離課税)」セクションを開く

- 口座種類を選択する (特定口座源泉徴収あり/源泉徴収なし/一般口座)

- 年間取引報告書の 5 項目を PDF を見ながら転記する

- 特定口座内で配当所得がある場合は配当所得セクションで追加入力する

- 自動計算された譲渡所得と源泉徴収済税額を確認し、第三表に反映する

一部の証券会社では xml 形式の電子データ取込に対応している場合があります。対応証券会社と最新の操作手順は公式アプリまたは公式ヘルプでご確認ください。e-Tax 提出の場合は年間取引報告書の電子データを添付、郵送の場合は紙で添付します。申告書作成全体の流れは「タックスナップで確定申告する手順」をあわせてご覧ください。

※本記事にはPRを含みます

年間取引報告書の転記からそのままタックスナップで申告完結

タックスナップを選ぶ理由

✅ 全プランで特定口座・損益通算・繰越控除に対応

✅ 年間取引報告書の転記から第三表作成まで完結

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

損益通算と 3 年繰越控除のタックスナップでの入力フロー

当年内の損益通算 (複数口座・配当との通算)

当年に複数の特定口座でそれぞれ損益がある場合、各口座の年間取引報告書をタックスナップに入力すると自動で損益が通算されます。上場株式の配当 (申告分離課税を選択した場合) は配当所得セクションで追加入力することで、譲渡損失との通算も反映されます。

3 年繰越控除の入力ステップ

前年以前 3 年以内に損失が発生し確定申告済の場合、タックスナップの繰越控除セクションに前年損失額を入力することで当年の利益と自動通算されます。具体的な入力の流れは以下のとおりです。

- 確定申告書作成画面から「繰越控除」セクションを開く

- 損失が発生した年度と損失額を入力する (前年の申告書の繰越欄の金額)

- タックスナップが当年の利益と自動通算する

- 通算後の差し引き利益 (または損失) が第三表に反映される

繰越控除年度の管理 (毎年連続申告が必須)

上場株式等の譲渡損失を翌年度以降に繰り越すためには、損失が発生した年度から 3 年以内に毎年連続して確定申告する必要があります。1 年でも申告漏れがあると繰越権が消滅するリスクがあります。損失が出た翌年に利益がなくても、繰越権を維持するために確定申告を行うことが重要です。

第三表との関係

損益通算・繰越控除を使う場合は申告分離課税のため第三表が必要です。タックスナップでは申告分離課税の所得を入力すると確定申告書作成画面に第三表が自動的に追加される仕様とされています (2026年5月時点の公式情報)。最新の対応状況は公式アプリでご確認ください。

上場株と非上場株の入力場所の違いと注意点

上場株は申告分離課税として第三表へ

上場株式の譲渡所得はタックスナップの「株式譲渡所得 (申告分離課税)」セクションで入力し、第三表に反映されます。年間取引報告書の 5 項目を転記する方法で入力します。

非上場株は総合課税として第一表へ

非上場株式 (特定口座の対象外) の譲渡所得はタックスナップの「総合課税の譲渡所得」セクションで入力し、第一表に反映されます。証券会社からの年間取引報告書は発行されないため、取引記録を自己集計する必要があります。第三表は不要です。

上場株と非上場株の損益通算は不可

令和 4 年改正以降、上場株式等と非上場株式の間で損益通算することはできません。上場株式同士の損益通算、非上場株式同士の損益通算はそれぞれ可能ですが、両者を横断しての通算はできない点に注意が必要です。タックスナップで上場株と非上場株の両方を入力する場合は、それぞれ独立して計算されます。

個人事業主が株式譲渡を並行して行う場合の申告書構成

個人事業主が事業所得と並行して上場株式の取引を行う場合、確定申告書の構成は以下のようになります。

- 第一表: 事業所得・給与所得など総合課税の所得を記載

- 第三表: 上場株式の譲渡所得 (申告分離課税) を記載

- 収支内訳書または青色申告決算書: 事業所得の明細を記載

タックスナップでは事業所得と株式譲渡所得を 1 つの申告書に統合して作成できます (2026年5月時点の公式情報)。

特定口座申告でよくある罠と注意点

🚨 特定口座申告でよくある罠 4 種

罠 1: 二重申告 (源泉徴収済みの所得を再申告する誤解)

特定口座 (源泉徴収あり) で証券会社が源泉徴収済みの譲渡益を、確定申告書に再計上すると二重課税になるのではと心配する方がいます。実際には、源泉徴収税額を「源泉徴収税額」欄に正しく入力すれば最終税額から差し引かれるため、二重課税にはなりません。ただし、一度「申告する」と決めた特定口座の取引はその口座の全取引が申告対象になる (口座単位の判断) 点に注意が必要です。

罠 2: 住民税申告不要選択 (令和 5 年改正による廃止)

令和 4 年分までは、所得税で申告分離課税を選択しながら住民税では申告不要を選択する組み合わせが可能でした。しかし令和 5 年分以降は所得税と住民税の課税方式を一致させる必要があり、「住民税申告不要選択」の制度は廃止されています。過去の記事・ブログを参照する際は適用年度を必ず確認してください。

罠 3: 国外証券会社の口座は特定口座の対象外

国内の証券会社のみが特定口座制度を提供しています。米国 Schwab や Interactive Brokers などの国外証券会社の口座は特定口座の対象外で、一般口座扱いとして自己計算での確定申告が必須です。為替差損益や外国税額控除の論点も生じるため、複雑な場合は税理士へのご相談をおすすめします。

罠 4: 配当控除と申告分離課税の二重適用誤解

配当控除を受けるためには上場株配当を総合課税で申告する必要があります。しかし、同一銘柄の配当を総合課税で申告すると、その銘柄の譲渡損失との損益通算 (申告分離課税が前提) ができなくなります。どちらを選ぶかは所得水準と損益の状況によって有利不利が変わるため、中立的な視点で判断することが重要です。

特定口座と年間取引報告書のよくある質問

Q1. タックスナップで特定口座 (源泉徴収あり) を確定申告する必要はありますか?

A. 原則は申告不要です。証券会社が源泉徴収済みのため、そのままでも納税は完了しています。ただし損益通算・配当控除・損失繰越のいずれかを活用したい場合はあえて確定申告するメリットがあります。複数口座で損益が出ている、配当を総合課税で申告して配当控除を受けたい、損失を翌年度以降に繰り越したいといったケースが該当します。

Q2. 年間取引報告書をタックスナップに取り込む手順を教えてください?

A. 確定申告書作成画面で株式譲渡所得 (申告分離課税) を開き、口座種類 (特定口座源泉徴収あり/源泉徴収なし/一般口座) を選択します。次に年間取引報告書の 5 項目 (譲渡対価・取得費および費用・譲渡所得等の金額・源泉徴収税額・配当等の額) を入力し、配当所得の併用があれば追加入力、最後に自動計算された譲渡所得と源泉徴収済税額を確認して第三表に反映します。

Q3. 損失が出た年度をタックスナップで申告すると翌年度の利益と通算できますか?

A. 上場株式等の譲渡損失は確定申告すれば翌年度以降 3 年間繰り越せます。タックスナップで繰越控除セクションに前年損失額を入力すると当年利益と通算されます。注意点は損失発生年度から 3 年以内に毎年連続して確定申告する必要があることで、1 年でも申告漏れがあると繰越権が消滅するリスクがあります。

Q4. 上場株と非上場株でタックスナップの入力場所は違いますか?

A. 上場株は申告分離課税のため「株式譲渡所得 (申告分離課税)」セクションで入力し第三表に反映されます。非上場株は総合課税のため「総合課税の譲渡所得」セクションで入力し第一表に反映されます。令和 4 年改正以降は上場株と非上場株の損益通算ができないため、それぞれ独立して計算されます。

タックスナップで特定口座を申告するためのまとめ

特定口座と年間取引報告書の申告の流れを 3 ステップで整理します。

- 申告要否を判断する: 特定口座 (源泉徴収あり) は原則申告不要。損益通算・配当控除・損失繰越のいずれかを活用したい場合のみあえて確定申告する。特定口座 (源泉徴収なし) と一般口座は申告必須

- 年間取引報告書の 5 項目を転記する: 証券会社から発行された年間取引報告書の 5 項目をタックスナップに入力し、申告分離課税として第三表に反映する 5 ステップで完結する

- 損失年度は毎年連続申告で繰越権を維持する: 上場株式等の譲渡損失は損失発生年度から 3 年以内に毎年連続して確定申告しないと繰越権が消滅するリスクがある。上場株と非上場株の損益通算は令和 4 年改正以降は不可。個人事業主は第一表・第三表・収支内訳書 (青色申告決算書) の構成で申告できる

2026年5月時点の公式情報をもとにまとめています。最終的な税務判断は税理士または最寄りの税務署へご相談ください。

※本記事にはPRを含みます

スマホ完結で特定口座の確定申告を始めよう

タックスナップが選ばれる理由

✅ 全プランで特定口座・損益通算・繰越控除に対応

✅ 年間取引報告書の転記から第三表作成までスマホで完結

✅ 安心プランは全額返金保証付き

登録はメールアドレス入力のみ・クレジットカード不要 / 30日間無料トライアルの始め方はこちら

合わせて読みたい関連記事

- ▶ タックスナップの対応所得と入力経路ガイド — 上場株配当・FX も含む対応所得全体ガイドを網羅

- ▶ タックスナップで住宅ローン控除と第三表の入力手順 — 分離課税併用時の第三表判別フローを解説

- ▶ タックスナップで確定申告する手順 — 申告書作成から e-Tax 提出まで全体フローを解説

- ▶ タックスナップの使い方完全ガイド — 初期設定から帳簿・申告まで全機能を解説