💬「タックスナップで借入金の仕訳をどう入力すればいいか分からない」

💬「返済時の元金と利息を分けるべきと聞いたけど勘定科目が分からない」

💬「短期借入金と長期借入金はどう使い分ければいい?」

タックスナップでは全プランで借入金の仕訳・短期/長期借入金の管理・元金と利息の分離・償還表の取込に対応しています (2026年5月時点の公式情報)。借入時は (借方) 普通預金 / (貸方) 短期借入金または長期借入金 で入力し、返済時は元金 (借入金返済) と利息 (利子割引料または支払利息) を2行仕訳に分離します。決算時に長期借入金から短期借入金へ振替し、償還表を取り込めば毎月の自動仕訳が実現されます。

この記事では、借入時の仕訳パターン3種・返済時の元金/利息分離・短期/長期借入金の判別と決算振替・元金均等/元利均等の入力差異・償還表の取込5ステップ・よくある罠3種・FAQをまとめています。

※本記事にはPRを含みます

タックスナップで借入金の仕訳を正しく入力しよう

タックスナップでできること

✅ 全プランで借入金・元金/利息分離・償還表取込に対応

✅ 短期/長期借入金の振替仕訳もスマホ完結

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

タックスナップで借入金を入力するための前提と勘定科目の選び方

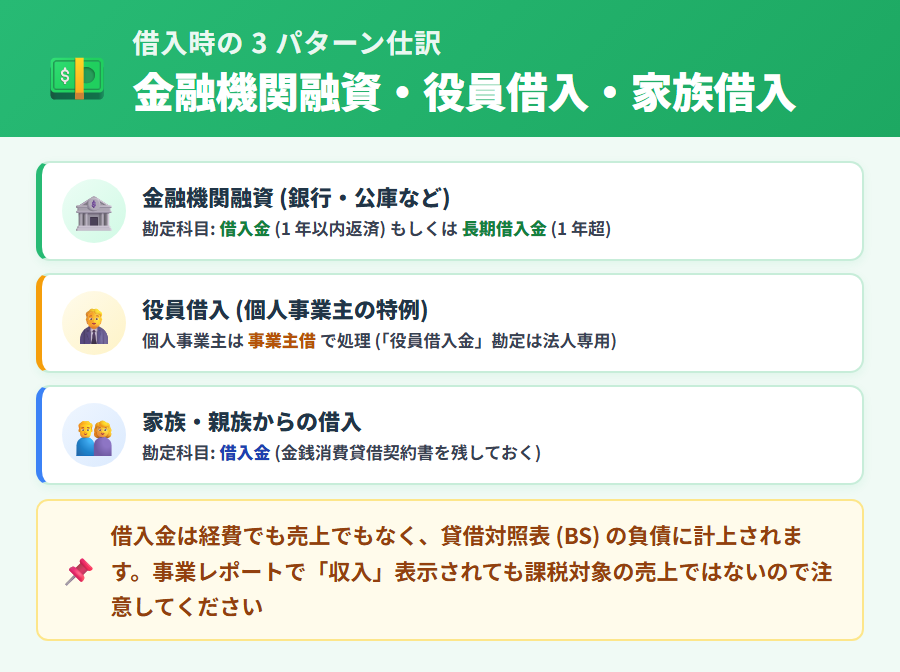

借入金の仕訳を正しく入力するには、まず借入金が「負債科目」であることを押さえておく必要があります。事業のために融資を受けたとき、普通預金口座の残高は増えますが、これは売上が発生したわけではなく、返済義務のある負債が増えた状態です。タックスナップの事業レポート上で一時的に「収入」に見える表示が出ることがありますが、貸借対照表 (BS) の貸方に借入金が立つのみで、損益計算書 (PL) の売上には計上されません。

短期借入金と長期借入金の違い

借入金は返済期間の長短によって2種類に分けます。

- 短期借入金: 決算日から1年以内に返済が完了する予定の借入金。流動負債として分類されます

- 長期借入金: 決算日から1年を超えて返済が続く借入金。固定負債として分類されます

借入時点で返済期間が1年以内なら最初から「短期借入金」を使います。1年を超えるなら「長期借入金」として計上し、決算時に翌年度内に返済する部分を「短期借入金」へ振り替えます (振替の詳細は後述します)。

利息に使う勘定科目

返済時に発生する利息は経費として計上できます。使用する勘定科目は以下のとおりです。

- 利子割引料: 個人事業主が事業上の借入利息を支払う場合に一般的に使う経費科目

- 支払利息: 法人または個人事業主の選択により使用できる経費科目

タックスナップでは全プランでいずれの科目も選択可能です。個人事業主は「利子割引料」が一般的ですが、どちらを選ぶかは一貫性を持って使い続けることが重要です。判断に迷う場合は税理士または最寄りの税務署へご相談ください。

借入金以外の勘定科目を含む帳簿全体の流れは「タックスナップで帳簿・決算書を作成する完全ガイド」をあわせてご覧ください。

借入時の仕訳パターン3種 (金融機関融資/役員借入/家族借入)

借入金の仕訳は「誰から借りたか」によって使う勘定科目が変わります。以下の3パターンを押さえておきましょう。

パターン1: 金融機関融資 (日本政策金融公庫・銀行など)

日本政策金融公庫や銀行から事業資金の融資を受けた場合の仕訳です。

- 借方: 普通預金 (融資金額)

- 貸方: 短期借入金または長期借入金 (融資金額)

返済期間が決算日から1年以内なら「短期借入金」、1年超なら「長期借入金」を選択します。タックスナップでは補助科目に金融機関名 (例: 短期借入金 – 日本政策金融公庫) を入力すると複数の借入先を管理しやすくなります。スワイプ仕訳 UI の操作詳細は「タックスナップでスワイプ仕訳を使いこなす」をご覧ください。

パターン2: 役員借入 (個人事業主は「事業主借」になる点に注意)

法人の場合、役員が会社に資金を貸したときは「役員借入金」で処理します。しかし、個人事業主の場合は「役員借入金」の勘定科目は使いません。個人事業主には法人格としての「役員」という概念がないためです。

個人事業主が自分の生活費口座から事業口座に資金を移したときの仕訳は以下のとおりです。

- 借方: 普通預金 (移した金額)

- 貸方: 事業主借 (移した金額)

「事業主借」は個人事業主が事業のために自分のお金を使ったときに使う勘定科目です。法人成り後は役員借入金が正しい科目になります。個人事業主の事業主借・事業主貸の使い分けについては「タックスナップで事業主借・事業主貸を使い分ける方法」で詳しく解説しています。

パターン3: 家族借入 (配偶者や親族からの借入)

配偶者や親族から事業資金を借りた場合も、金融機関融資と同様に「短期借入金」または「長期借入金」で処理します。

- 借方: 普通預金 (借入金額)

- 貸方: 短期借入金または長期借入金 (借入金額)

補助科目に借入相手 (例: 短期借入金 – 配偶者) を記載しておくと管理が容易になります。金銭消費貸借契約書を作成し、利息・返済条件・返済期限を明確にしておくことを推奨します。

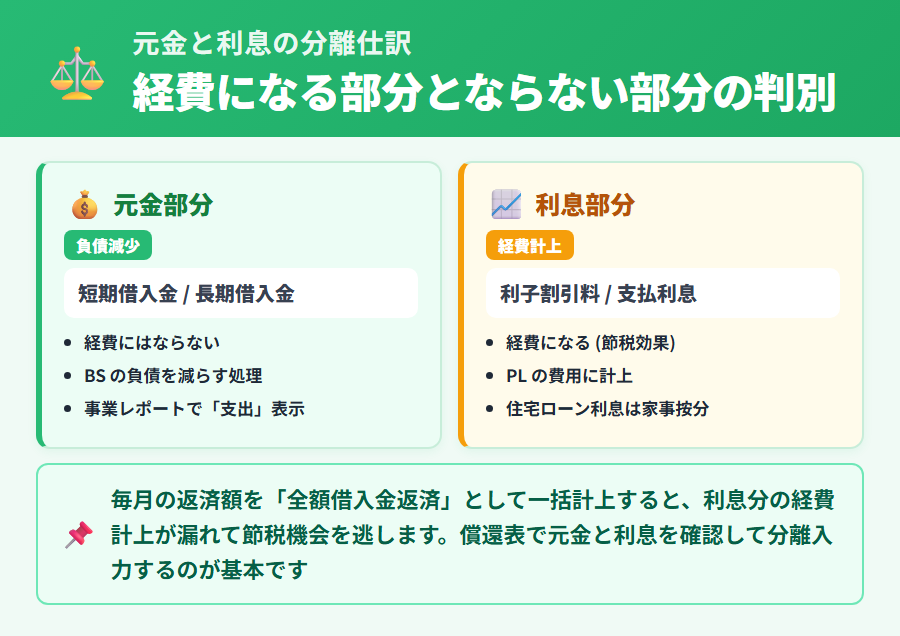

返済時の元金と利息の分離仕訳 (利子割引料と支払利息の使い分け)

借入金を返済するとき、振込額には「元金」と「利息」が混在しています。この2つは必ず分離して仕訳する必要があります。元金は負債の減少であり経費ではありません。利息のみが事業経費として計上できます。

元金と利息を分離する理由

元金と利息を一括で「借入金返済」として計上してしまうと、利息分の経費計上が漏れます。逆に元金を経費 (利子割引料/支払利息) として計上してしまうと、所得が過少計上となり税務調査で否認されるリスクがあります。

2行仕訳の具体例

月々10万円の返済 (元金9万円 + 利息1万円) の場合、1回の返済を2行の仕訳に分けます。

- 仕訳1 (元金部分): (借方) 短期借入金 90,000円 / (貸方) 普通預金 90,000円

- 仕訳2 (利息部分): (借方) 利子割引料 10,000円 / (貸方) 普通預金 10,000円

個人事業主は利子割引料が一般的で、法人は支払利息が一般的です。毎月の元金/利息の内訳は、金融機関から発行される償還表 (借入金返済予定表) で確認できます。

タックスナップでの入力方法

タックスナップでは帳簿入力画面で1取引として記録する場合に複合仕訳機能を活用できます。銀行口座の取引明細から自動仕訳される場合は、手動で利息部分を分離入力する必要があります。返済方式 (元金均等/元利均等) によって毎月の元金/利息の金額が変わるため、償還表の該当月の数値を参照して入力します。

短期借入金と長期借入金の判別と決算時の振替

「1年基準 (ワン・イヤー・ルール)」とは、決算日を基準として1年以内に返済予定の債務を流動負債、1年を超えるものを固定負債に分類するルールです。借入金の短期/長期の区分はこの原則に基づきます。

借入時の初期分類

- 借入時点で返済期間が決算日から1年以内 → 最初から「短期借入金」で計上

- 借入時点で返済期間が決算日から1年超 → 「長期借入金」で計上し、決算時に振り替え

決算時に長期借入金から短期借入金へ振替

長期借入金のうち、翌期1年以内に返済予定の部分を短期借入金へ振り替えます。振替仕訳は以下のとおりです。

- 借方: 長期借入金 (翌期1年以内返済予定額)

- 貸方: 短期借入金 (翌期1年以内返済予定額)

振替金額は償還表の「翌期1年以内返済予定額」の合計を参照します。タックスナップでは決算処理画面でこの振替仕訳を手動入力します。振替を怠ると、貸借対照表の流動負債と固定負債の区分が不正確になります。その結果、金融機関の追加融資審査において財務状況を正確に伝えられなくなる可能性があります。

元金均等返済と元利均等返済のタックスナップでの入力差異

借入金の返済方式には「元金均等返済」と「元利均等返済」の2種類があります。どちらも分離仕訳の原則 (元金は借入金返済、利息は利子割引料/支払利息) は共通ですが、毎月の金額の推移パターンが異なります。

元金均等返済

毎月の元金返済額が一定で、利息は借入残高に応じて減少していく返済方式です。返済が進むほど毎月の返済総額 (元金+利息) が少なくなります。タックスナップへの入力では元金は固定額で、利息は償還表に従って毎月変動する金額を入力します。

元利均等返済

毎月の返済総額 (元金+利息) が一定で、元金部分が徐々に増加し利息部分が徐々に減少する返済方式です。住宅ローンや事業者ローンで広く採用されています。タックスナップへの入力では毎月の元金/利息の内訳が変動するため、償還表の該当月の数値を毎回参照して入力します。

どちらの返済方式でも、償還表をタックスナップに取り込むと毎月の元金/利息が自動算出される仕様とされています。取込手順は 「借入金返済予定表 (償還表) のタックスナップへの取込手順」 で詳しく解説します。

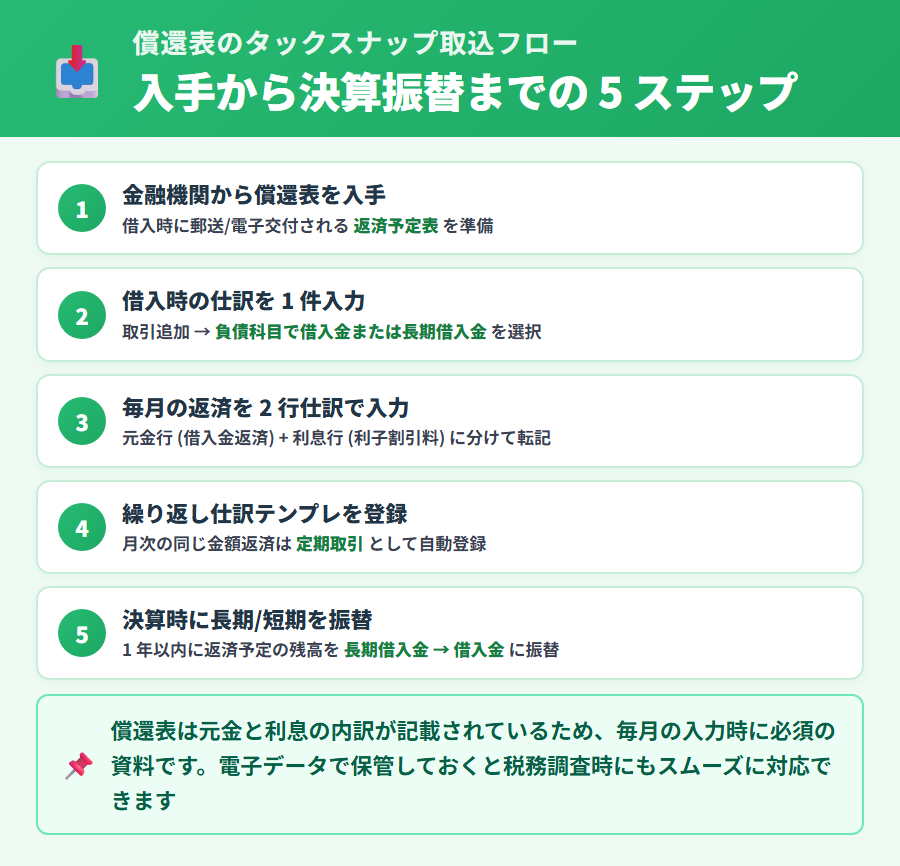

借入金返済予定表 (償還表) のタックスナップへの取込手順 (5ステップ)

償還表の発行元と主な記載項目

償還表 (借入金返済予定表) は融資実行時に金融機関 (日本政策金融公庫・銀行など) から発行されます。主な記載項目は以下のとおりです。

- 返済日: 毎月の返済日 (例: 毎月25日)

- 返済額: 元金と利息の合計額

- 元金返済額: 毎月の元金部分

- 利息額: 毎月の利息部分

- 借入残高: 返済後の残高

タックスナップ入力5ステップ

- 帳簿入力の借入金管理画面で「新規借入金登録」を開く

- 借入先 (金融機関名)・借入日・借入金額・返済期間 (年数)・利率を入力する

- 返済方式 (元金均等または元利均等) を選択する

- 償還表のPDFまたはCSVを取り込む (対応形式は公式アプリで最新確認)

- 毎月の返済日に元金と利息を分離した自動仕訳が反映されることを確認する

償還表が手元にない場合は、利率と返済方式から自動計算機能を利用するか、毎月の元金/利息を手動入力することで対応できます。対応形式や自動計算機能の最新の提供状況は公式アプリまたは公式ヘルプでご確認ください。

※本記事にはPRを含みます

償還表を取り込んで毎月の借入金仕訳を自動化しよう

タックスナップを選ぶ理由

✅ 全プランで借入金管理・元金/利息分離・償還表取込に対応

✅ 償還表取込で毎月の元金/利息分離仕訳が自動化

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

借入金でよくある罠と注意点

🚨 借入金処理でよくある罠4種

罠1: 借入時に事業レポート上で「収入」表示される

借入時に普通預金残高が増えるため、タックスナップの事業レポート上で一時的に「収入」のような表示になることがあります。しかし実態は負債の増加 (貸方の借入金が増えただけ) であり、損益計算書の売上には計上されません。月次レポートを確認するときは借入金科目への計上内容を必ず確認しましょう。売上と混同して所得を過大計上しないよう注意が必要です。

罠2: 元金と利息を分離せずに「借入金返済」で一括計上

返済時の振込額全体を「借入金返済」として入力してしまうと、利息部分の経費計上が漏れます。毎月の利息は事業経費 (利子割引料または支払利息) として計上できるため、必ず元金と利息を分離して2行の仕訳で入力してください。分離仕訳を怠ると所得が過大計上されてしまいます。

罠3: 1年以内に返済完了予定の長期借入金の振替漏れ

決算時に「翌期1年以内に返済予定の長期借入金」を短期借入金へ振り替えないと、貸借対照表の流動負債と固定負債の区分が不正確になります。金融機関の追加融資審査において財務状況を正確に伝えられなくなる可能性があるため、毎期の決算時に償還表を参照して振替仕訳を忘れずに行いましょう。

罠4: 個人事業主が「役員借入金」で処理してしまう

個人事業主が自分のお金を事業に入れるとき「役員借入金」で処理するのは誤りです。個人事業主には法人格としての「役員」という概念がないため、「事業主借」で処理します。法人成り後は役員借入金が正しい科目になります。詳細は「タックスナップで事業主借・事業主貸を使い分ける方法」をご覧ください。

借入金仕訳のよくある質問

Q1. タックスナップで借入金を借りたときの仕訳はどう入力しますか?

A. 借入時は (借方) 普通預金 / (貸方) 短期借入金または長期借入金 で入力します。返済期間が決算日から1年以内なら短期借入金、1年超なら長期借入金を使い分けます。役員借入は法人のみで、個人事業主が自分から事業に資金を入れた場合は事業主借科目を使います。家族から借りた場合は補助科目に借入相手を記載し、利息や返済条件を金銭消費貸借契約書で明確化することを推奨します。

Q2. 返済時に元金と利息を分けるタックスナップでの仕訳方法を教えてください?

A. 1回の返済を2行に分けて仕訳します。元金部分は (借方) 短期借入金または長期借入金 / (貸方) 普通預金、利息部分は (借方) 利子割引料または支払利息 / (貸方) 普通預金 です。個人事業主は利子割引料が一般的で、法人は支払利息が一般的です。毎月の元金/利息の内訳は償還表で確認します。元金を経費計上すると所得が過少になり税務調査で否認されるリスクがあるため、必ず分離仕訳してください。

Q3. 短期借入金と長期借入金はタックスナップでどう判別しますか?

A. 決算日から1年以内に返済予定なら短期借入金、1年超なら長期借入金で計上します (1年基準)。借入時の返済期間で初期分類した後、決算時に長期借入金のうち翌期1年以内返済予定の部分を (借方) 長期借入金 / (貸方) 短期借入金 で振替仕訳します。振替を怠ると貸借対照表の流動負債と固定負債の区分が不正確になり、金融機関の追加融資審査に影響する可能性があります。

Q4. 償還表 (借入金返済予定表) をタックスナップに取り込む方法はありますか?

A. 帳簿入力の借入金管理画面で借入先・借入日・借入金額・返済期間・利率・返済方式 (元金均等または元利均等) を入力し、償還表のPDFまたはCSVを取り込みます。毎月の返済日に元金と利息を分離した自動仕訳が反映されます。取込形式の対応状況は公式アプリで最新確認してください。償還表が手元にない場合は自動計算機能または毎月の手動入力で対応できます。

タックスナップで借入金の仕訳を正しく行うためのまとめ

借入金の仕訳の要点を3ステップで整理します。

- 借入時は借入先と返済期間で仕訳を区分する: 金融機関融資は短期/長期借入金を返済期間で使い分け、個人事業主が自分で事業に資金を入れる場合は事業主借を使う。家族借入は補助科目で借入相手を管理し、金銭消費貸借契約書を整備しておく

- 返済時は元金と利息を必ず2行に分離して仕訳する: 元金は借入金返済 (負債の減少)、利息は利子割引料または支払利息 (事業経費) として計上する。償還表で毎月の元金/利息の内訳を確認し、取り込みを活用すれば自動仕訳が実現できる

- 決算時に長期借入金の振替と短期/長期の区分を確認する: 翌期1年以内に返済予定の長期借入金は短期借入金へ振替仕訳する。振替漏れは貸借対照表の信頼性に影響するため、毎期の決算処理で必ず確認する

2026年5月時点の公式情報をもとにまとめています。最終的な税務判断は税理士または最寄りの税務署へご相談ください。

※本記事にはPRを含みます

スマホ完結で借入金の仕訳と確定申告を始めよう

タックスナップが選ばれる理由

✅ 全プランで借入金・元金/利息分離・短期/長期振替に対応

✅ 償還表取込で毎月の仕訳を自動化・スマホ完結

✅ 安心プランは全額返金保証付き

登録はメールアドレス入力のみ・クレジットカード不要 / 30日間無料トライアルの始め方はこちら

合わせて読みたい関連記事

- ▶ タックスナップで帳簿・決算書を作成する完全ガイド — 借入金以外の全勘定科目を含む帳簿・決算書全体の流れを解説

- ▶ タックスナップで事業主借・事業主貸を使い分ける方法 — 役員借入と事業主借の混同罠を詳しく解説

- ▶ タックスナップでスワイプ仕訳を使いこなす — 仕訳入力の操作手順を網羅

- ▶ タックスナップの使い方完全ガイド — 初期設定から帳簿・申告まで全機能を解説