💬「タックスナップの月額料金や年額料金はどの勘定科目で処理すればいい?」

💬「年額プランを期またぎで支払った場合の仕訳がわからない」

💬「自分が使っている会計アプリの利用料はそもそも経費にできる?」

タックスナップ自身の利用料は、事業に使用している部分を必要経費として計上できます (2026年5月時点の公式情報)。勘定科目は「支払手数料」が最も一般的で、月額プランは毎月の支払時に費用計上、年額プランは一括払い後に決算で期またぎ部分を前払費用へ振替します。安心プラン返金時は、同一会計期間内なら支払手数料の取消、翌期以降なら雑収入で処理します。

この記事では、タックスナップ自社利用料の勘定科目 4 選と判別フロー・月額/年額仕訳パターン (税抜/税込)・年額の期またぎ前払費用振替・安心プラン返金時の戻し仕訳・4 会計アプリの利用料処理比較・よくある罠 3 種・FAQ までまとめています。

※本記事にはPRを含みます

タックスナップで自社利用料の勘定科目と仕訳を確認しよう

タックスナップでできること

✅ 全プランで利用料の仕訳・帳簿・確定申告に対応

✅ 月額/年額プランを選べてスマホ完結

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

タックスナップ自社利用料は経費にできる範囲と前提

タックスナップの利用料は、事業に使用している部分を必要経費として計上できます。個人事業主・フリーランスであれば事業所得の経費、副業会社員であれば副業所得 (雑所得または事業所得) の経費として処理します。

タックスナップの主用途は確定申告書の作成と提出であるため、事業目的で使っている事業者の多くは業務使用率を 100% として扱えます。ただし、プライベートな家計管理にも利用している場合は、業務使用割合に応じた按分計上が必要になります。

家事按分が必要なケースと業務 100% で扱えるケース

- 業務 100% で経費計上できるケース: 専業の個人事業主・フリーランスが事業の確定申告のみに使っている場合

- 家事按分が必要なケース: 副業会社員がプライベートの家計管理にも使っている場合 (業務使用率を合理的に算定する)

タックスナップ自社利用料以外の勘定科目を含む帳簿全体の流れは「タックスナップで帳簿・決算書を作成する完全ガイド」をあわせてご覧ください。

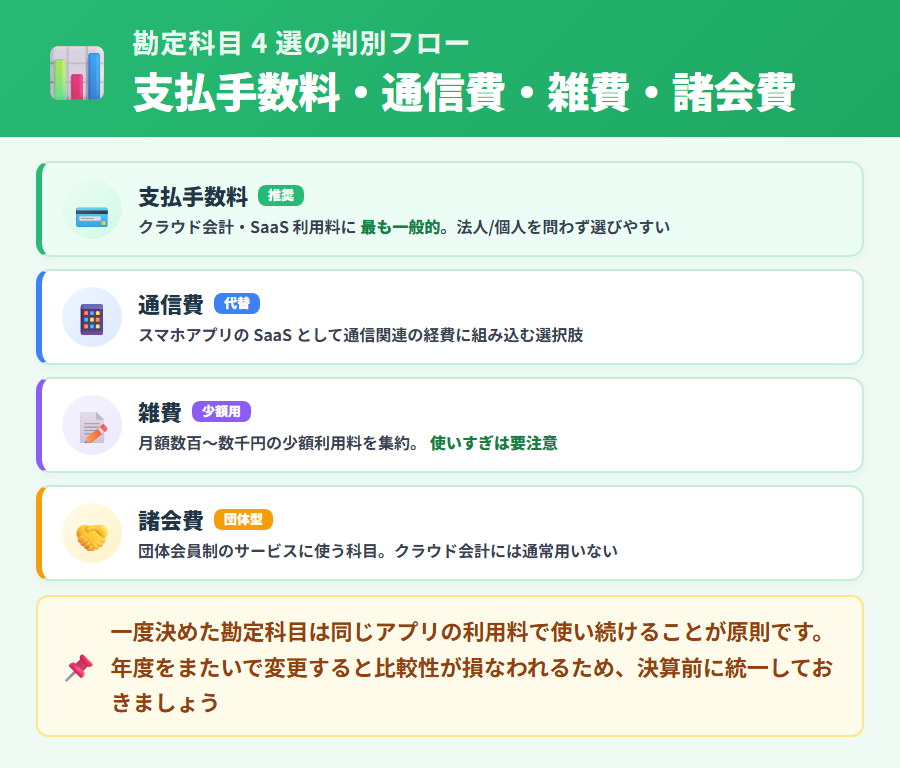

タックスナップ利用料の勘定科目 4 選と判別フロー

タックスナップの月額料金・年額料金を経費計上する際に使える勘定科目の候補は主に 4 つです。それぞれの特徴と使い分けを押さえておきましょう。

支払手数料 (最も一般的な選択)

クラウドサービス・SaaS の利用料として処理する場合に最も一般的に使われる勘定科目です。クレジットカード決済手数料や振込手数料と同じ区分に整理でき、「タックスナップの利用料として計上する」という説明がしやすいです。迷ったときはまず支払手数料を選択するのが一般的です。

通信費 (ネット回線とまとめたい場合)

インターネット経由で利用するサービスの利用料として処理する場合の選択肢です。電話代・インターネット回線料金と同区分にまとめたい場合に採用されることがあります。ただし、タックスナップは「通信」そのものではなく「会計・確定申告」サービスであるため、支払手数料の方が説明しやすいという考え方もあります。

雑費 (少額の場合のみ)

他の勘定科目に当てはまらない少額経費として処理する場合の選択肢です。ただし、年間の合計金額が大きくなると「雑費」に分類するのは不自然になります。継続的なサブスク利用料であれば支払手数料に整理する方が帳簿としての見栄えが良くなります。

諸会費 (SaaS 利用料には使わない)

業界団体・協会・組合などへの会費として使う科目です。タックスナップのようなクラウドサービスの利用料には基本的に使いません。「会費」と「サービス利用料」は性質が異なるため、混同しないよう注意が必要です。

一度決めた勘定科目は継続使用が原則

どの勘定科目を選ぶかは事業者の状況に応じた判断になりますが、一度選択した勘定科目は期をまたいで一貫して使い続けることが原則です。期ごとに勘定科目を変更すると、決算書上で年度間の比較ができなくなります。

帳簿・決算書全体の流れも確認したい方は「タックスナップで帳簿・決算書を作成する完全ガイド」をあわせてご覧ください。

月額プランと年額プランの仕訳パターン (税抜/税込)

タックスナップの利用料を仕訳するときは、月額プランと年額プランで計上のタイミングが異なります。また、課税事業者か免税事業者かによって税抜経理と税込経理を使い分けます。料金プランの詳細は「タックスナップの料金プランを全網羅」でご確認ください。

月額プランの仕訳例

月額プランはクレジットカードなどで毎月決済されるため、決済月ごとに費用計上します。

- 税込経理: (借方) 支払手数料 ○○○円 / (貸方) 普通預金 ○○○円 (税込金額)

- 税抜経理: (借方) 支払手数料 ○○円・仮払消費税 ○円 / (貸方) 普通預金 ○○○円

クレジットカード明細から自動取込される場合は、勘定科目が「支払手数料」以外に自動分類されることがあります。その場合は手動で「支払手数料」に補正して登録してください。

年額プランの仕訳例

年額プランは一括払いで支払うため、支払い時に全額を費用計上するのが基本です。ただし、決算日をまたぐ部分がある場合は前払費用への振替が必要になります (期またぎ処理の詳細は「年額プランの期またぎ処理」をご覧ください)。

- 税込経理: (借方) 支払手数料 ○,○○○円 / (貸方) 普通預金 ○,○○○円 (税込金額)

- 税抜経理: (借方) 支払手数料 ○,○○○円・仮払消費税 ○○○円 / (貸方) 普通預金 ○,○○○円

税抜経理と税込経理の使い分け

- 課税事業者: 税抜経理・税込経理のどちらかを選択し、継続して適用します

- 免税事業者: 税込経理が原則です

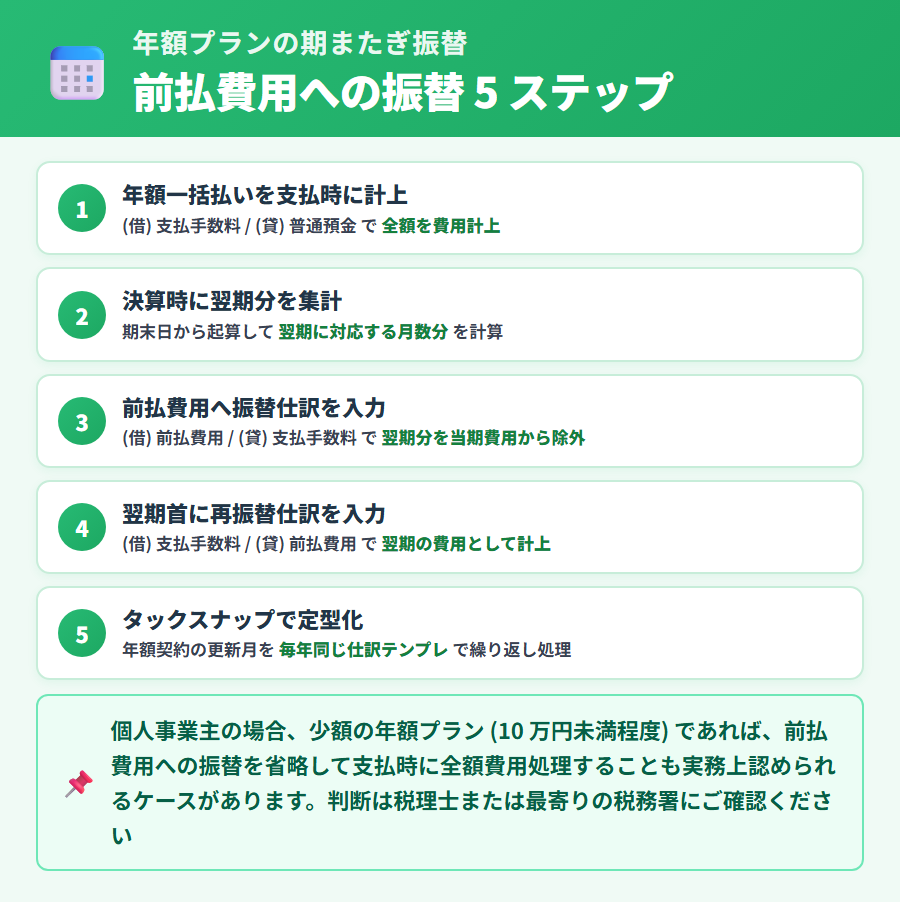

年額プランの期またぎ処理 (前払費用への振替)

年額プランを年度途中で支払った場合、翌期にサービス利用が及ぶ部分は「前払費用」として翌期に繰り越す処理 (期またぎ処理) が必要です。期間損益計算の原則に基づき、費用は利用した期間に配分します。

期またぎ処理の具体例

例として、決算日が 12月31日の個人事業主が 10月1日に年額 12,000円 (税抜) の年額プランを一括で支払った場合を考えます。

- 当期の費用 (10〜12月・3ヶ月分): 12,000円 ÷ 12ヶ月 × 3ヶ月 = 3,000円

- 翌期の費用 (1〜9月・9ヶ月分): 12,000円 ÷ 12ヶ月 × 9ヶ月 = 9,000円 → 前払費用へ

決算時の前払費用振替仕訳

- 支払い時 (10月1日): (借方) 支払手数料 12,000円 / (貸方) 普通預金 12,000円

- 決算時 (12月31日): (借方) 前払費用 9,000円 / (貸方) 支払手数料 9,000円

翌期首の取崩仕訳

- 翌期首 (1月1日): (借方) 支払手数料 9,000円 / (貸方) 前払費用 9,000円

月割計算が一般的で、日割計算は契約解除など特殊なケースのみです。タックスナップでは決算処理画面でこれらの振替仕訳を手動入力します。

短期前払費用の特例

1年以内の期間に係る前払費用は、一定の条件を満たす場合に支払時に全額損金算入できる特例があります (国税庁公式の通達に基づく取扱い)。適用条件 (継続適用・等質等量のサービス提供など) の判断は個別事情によって変わるため、税理士または最寄りの税務署へご相談ください。

※本記事にはPRを含みます

年額プランで期またぎ処理も安心してできる

タックスナップの特徴

✅ 全プランで前払費用振替の手動入力に対応

✅ スマホ完結・全プラン青色65万円控除対応

✅ 30日間無料・クレジットカード登録不要

登録はメールアドレス入力のみ・いつでも解約可能

安心プラン返金保証時の戻し仕訳

タックスナップの安心プランは一定の条件を満たした場合に全額返金保証が受けられます。返金された場合は、会計期間に応じて仕訳の処理方法が変わります。安心プランの 4 条件と返金保証の詳細は「タックスナップ安心プランの料金・機能・全額返金保証」をあわせてご覧ください。

安心プランの返金条件の前提

安心プランの全額返金保証は主に以下の条件が必要です (2026年5月時点の公式情報・詳細は公式ページで最新確認してください)。

- タックスナップで作成した申告書をタックスナップ経由で提出すること (e-Tax 提出が対象・郵送提出は対象外)

- その他公式が定める条件を満たすこと

同一会計期間内の返金 (支払手数料の取消)

返金が支払いと同じ会計期間内に発生した場合は、当初の費用計上を取り消します。

- 戻し仕訳: (借方) 普通預金 ○,○○○円 / (貸方) 支払手数料 ○,○○○円

翌期以降の返金 (雑収入で処理)

返金が翌期以降に発生した場合は、当期の費用計上がすでに締まっているため、返金額を雑収入として処理します。

- 戻し仕訳: (借方) 普通預金 ○,○○○円 / (貸方) 雑収入 ○,○○○円

税抜経理を採用している場合は、仮払消費税の戻し処理も必要になります。処理方法は個別の状況によって変わるため、税理士または最寄りの税務署へご相談ください。

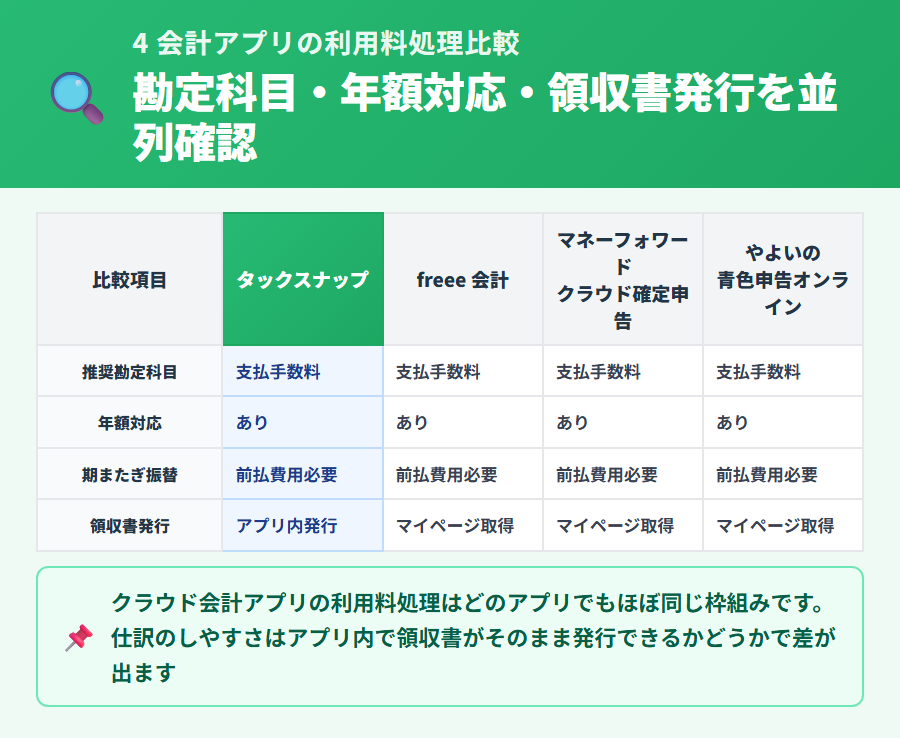

会計アプリ全般の利用料処理 (4 アプリの中立比較)

タックスナップ以外の会計アプリの利用料も、基本的に同じ考え方で処理できます。いずれもクラウド/SaaS サービスの利用料に該当するため、勘定科目は「支払手数料」が一般的です。月額/年額の仕訳パターン、税抜/税込経理の使い分け、期またぎの前払費用処理も共通です。

以下に 4 会計アプリの利用料処理の主な要素を中立視点で整理します。

| 比較項目 | タックスナップ | freee 会計 | マネーフォワード クラウド確定申告 |

やよいの 青色申告オンライン |

|---|---|---|---|---|

| 一般的な勘定科目 | 支払手数料 | 支払手数料 | 支払手数料 | 支払手数料 |

| 月額プラン | あり | あり | あり | あり |

| 年額プラン | あり | あり | あり | あり |

| 期またぎ前払費用処理 | 共通 (月割) | 共通 (月割) | 共通 (月割) | 共通 (月割) |

| 返金保証 | 安心プランで全額返金保証 (条件あり) | 30日無料体験あり (返金保証は明示なし) | 1ヶ月無料体験あり (返金保証は明示なし) | 初年度無償プランあり (2027-03-15まで) |

勘定科目の処理方法は 4 アプリで基本的に共通ですが、各社の料金や返金保証の有無・条件は公式サイトで最新情報を確認してください。2026年5月時点の情報をもとに整理しています。

自社利用料の仕訳でよくある罠

自社利用料の仕訳でよくある罠 3 種

罠 1: 家事按分の変更が連携済み取引に反映されない

業務使用率を変更した場合、変更前にすでに登録・連携されている取引の按分割合は自動で更新されません。期途中に按分割合を変更した場合は、過去の取引を手動で修正する必要があります。一度決めた按分割合は期をまたいで一貫して適用することを推奨します。

罠 2: サブスク解約時に前払費用の残高が残る

年額プランの途中で解約した場合、前払費用として計上していた残期間分の金額を取崩す仕訳が必要です。解約後に前払費用を放置すると、貸借対照表に実体のない残高が残り続けます。解約フローの詳細は「タックスナップ解約・退会・返金の完全ガイド」をご覧ください。

罠 3: 領収書の金額と仕訳金額がずれる

タックスナップではアプリ内で領収書を PDF 形式で発行できます。領収書の宛名・金額・但し書きと帳簿の仕訳金額が一致していることを必ず確認してください。税務調査の際に領収書と帳簿の金額が一致しないと確認を求められる可能性があります。領収書の発行手順は「タックスナップで領収書を発行する方法」をご覧ください。

タックスナップ自社利用料のよくある質問

Q1. タックスナップの月額料金はどの勘定科目で仕訳すればよいですか?

A. クラウド/SaaS 利用料として「支払手数料」が一般的です。インターネット回線費用とまとめたい場合は通信費も選択肢ですが、タックスナップは会計・確定申告サービスのため支払手数料の方が説明しやすいです。雑費は年間総額が大きいと不自然になり、諸会費は会員制の会費に使う科目のため SaaS 利用料には基本的に使いません。一度決めた勘定科目は継続使用が原則です。

Q2. タックスナップ年額プランで決算日をまたぐ場合の仕訳を教えてください?

A. 翌期にサービス利用が及ぶ部分は前払費用として翌期に繰り越します。決算時に (借方) 前払費用 / (貸方) 支払手数料 で振替し、翌期首に (借方) 支払手数料 / (貸方) 前払費用 で取崩します。月割計算が一般的です。1 年以内の期間に係る前払費用は短期前払費用の特例で支払時に全額損金算入できる場合もありますが、適用条件の判断は税理士または最寄りの税務署へご相談ください。

Q3. 安心プランで返金されたタックスナップ利用料の仕訳はどう書きますか?

A. 同一会計期間内の返金は当初の費用計上を取り消し、(借方) 普通預金 / (貸方) 支払手数料 で処理します。翌期以降の返金は当期の費用計上がすでに締まっているため、(借方) 普通預金 / (貸方) 雑収入 で処理します。税抜経理の場合は仮払消費税の戻し処理も必要です。安心プランの条件詳細は安心プラン記事で確認できます。

Q4. freee 会計・マネーフォワード クラウド確定申告・やよいの青色申告オンラインなど他の会計アプリ利用料も同じ仕訳でよいですか?

A. はい、いずれもクラウド/SaaS 利用料に該当するため、勘定科目は「支払手数料」が一般的で基本的に同じ処理です。月額/年額の仕訳、税抜/税込経理の使い分け、期またぎの前払費用処理も共通です。各社の料金や返金保証の有無は公式サイトで最新確認してください。

タックスナップ自社利用料の勘定科目と仕訳パターンのまとめ

タックスナップ自社利用料の勘定科目と仕訳について、要点を 3 ステップで整理します。

- 勘定科目は「支払手数料」が一般的: タックスナップ利用料はクラウド/SaaS 利用料として支払手数料で計上するのが最も一般的です。通信費・雑費も選択肢ですが、諸会費は SaaS 利用料には使いません。一度決めた勘定科目は継続して使い続けることが原則です。

- 月額/年額で計上タイミングが異なる: 月額プランは毎月の支払時に費用計上、年額プランは一括払い後に期またぎがある場合は前払費用へ振替します。決算時に翌期分を前払費用へ振替し、翌期首に取崩す月割計算が一般的です。

- 安心プラン返金時は期間で処理が変わる: 同一会計期間内の返金は支払手数料の取消、翌期以降の返金は雑収入で処理します。税抜経理では仮払消費税の戻し処理も必要です。

2026年5月時点の公式情報をもとにまとめています。最終的な税務判断は税理士または最寄りの税務署へご相談ください。

※本記事にはPRを含みます

スマホ完結で自社利用料の仕訳と確定申告を始めよう

タックスナップが選ばれる理由

✅ 全プラン青色65万円控除対応・スマホ完結

✅ 月額/年額プランを選べて利用料は経費計上可能

✅ 安心プランは全額返金保証付き

登録はメールアドレス入力のみ・クレジットカード不要 / 30日間無料トライアルの始め方はこちら

合わせて読みたい関連記事

- ▶ タックスナップで帳簿・決算書を作成する完全ガイド — 利用料以外の全勘定科目を含む帳簿・決算書全体の流れを解説

- ▶ タックスナップの料金プランを全網羅 — 月額/年額プランの料金と機能の違いを詳しく解説

- ▶ タックスナップ安心プランの料金・機能・全額返金保証 — 返金保証の 4 条件と対象範囲を詳しく解説

- ▶ タックスナップで領収書を発行する方法 — アプリ内での領収書 PDF 発行手順を解説

- ▶ タックスナップの使い方完全ガイド — 初期設定から帳簿・申告まで全機能を解説