💬「インボイス制度って、タックスナップは対応してるの?」

💬「消費税申告が必要になったけど、タックスナップで申告できる?」

💬「本則課税と簡易課税、どっちを選べばいいの?」

2023年10月に始まったインボイス制度(適格請求書等保存方式)の導入で、これまで免税事業者だった個人事業主やフリーランスの中にも課税事業者への転換を検討する方が増えています。課税事業者になれば消費税の申告義務が生じ、帳簿や請求書の管理方法も大きく変わります。

この記事では、インボイス制度・消費税申告の基本を一般論として整理したうえで、タックスナップがこれらにどのように対応しているかを2026年5月時点の公開情報の範囲でまとめます。制度の最終判断や個別の税務相談については、必ず税務署または税理士にご相談ください。また、最新の制度情報は国税庁公式サイトおよびタックスナップ公式サイトでご確認ください。

タックスナップでできる確定申告の全体像については、親記事のタックスナップでできる確定申告の種類と選び方も合わせてご参照ください。

結論:タックスナップはインボイス(消費税申告)と電子帳簿保存法に対応

- タックスナップはインボイス(消費税申告)に対応(公式情報・2026年5月時点)。課税事業者の消費税申告にも利用できるとされている

- 電子帳簿保存法にも対応(公式情報・2026年5月時点)。電子取引・電子帳簿の保存要件を踏まえた帳簿管理に活用できるとされている

- 本則課税・簡易課税の選択は事業者ごとの判断。届出要件・期限は税理士または税務署にご相談ください

- 適格請求書発行事業者の登録は、課税事業者になるかどうかの意思決定とセット。免税事業者のままでも所得税申告には引き続き利用可

- 法人の消費税申告・農業所得は対象外とされている。代替手段(freee・マネーフォワード クラウド・弥生・税理士)も合わせて検討

※本記事は2026年5月時点の公開情報をもとにした解説です。インボイス・消費税制度は変更が頻繁なため、最新情報は国税庁公式サイトおよびタックスナップ公式サイトでご確認ください。

※本記事にはPRを含みます

タックスナップのインボイス・消費税対応を公式サイトで確認する

公式サイトで確認できること

✅ 対応する申告の種類・消費税申告の対応状況

✅ プランごとの機能・インボイス関連機能の詳細

✅ 30日間無料トライアルの最新条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

インボイス制度・消費税申告とタックスナップの全体像

インボイス制度と消費税申告は、多くの個人事業主・フリーランスにとって2023年以降に新たに意識する必要が出てきたテーマです。制度の基本を理解したうえで、タックスナップがどの部分をカバーするのかを把握することが、適切な申告準備につながります。

まず大きな流れとして、以下の3点が絡み合っていることを理解しておくと整理しやすいとされています。

| テーマ | 概要 |

|---|---|

| インボイス制度 | 2023年10月から開始。適格請求書(インボイス)を発行・保存することで、仕入税額控除が認められる仕組み |

| 課税事業者 | インボイスを発行するには適格請求書発行事業者として登録し、課税事業者になる必要があるとされている |

| 消費税申告 | 課税事業者になると、確定申告とは別に消費税の申告・納付義務が生じるとされている |

※上記は一般的な制度の概要です。個別の判断は税務署または税理士にご相談ください。最新の制度内容は国税庁公式サイトでご確認ください。

タックスナップは主に所得税の確定申告を支援するアプリとして位置づけられています。インボイス制度・消費税申告への具体的な対応状況については、公式サイトで公開されている情報の範囲で後述で整理します。フリーランスとしての活用についてはタックスナップをフリーランスが使う場合のポイント、個人事業主としての活用についてはタックスナップを個人事業主が使う場合のポイントも参考にしてください。

※本記事にはPRを含みます

インボイス・消費税申告の対応状況を公式で確認する

公式サイトで確認できること

✅ 対応申告の種類・消費税申告の最新状況

✅ プランごとの機能一覧

✅ 30日間無料トライアルで実際に試す

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

インボイス制度の基本(一般論)

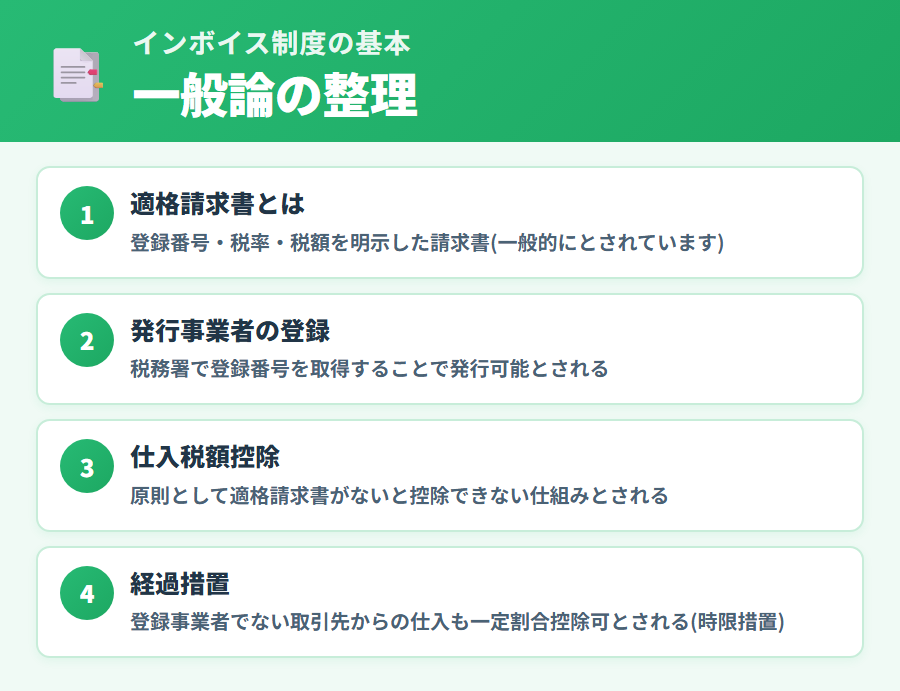

インボイス制度(適格請求書等保存方式)とは、消費税の仕入税額控除を受けるために、一定の要件を満たした請求書(適格請求書)の発行・保存が義務づけられる仕組みです。2023年10月1日から施行されており、一般的に以下のように理解されています。

インボイス制度のポイント(一般論)

- 適格請求書とは、登録番号・税率・消費税額など一定の記載事項を含む請求書のこととされている

- 仕入税額控除を受けるには、適格請求書発行事業者から発行されたインボイスの保存が原則として必要とされている

- 適格請求書の発行ができるのは、税務署に登録した「適格請求書発行事業者」のみとされている

- 登録するには原則として課税事業者である必要があるとされている

- 経過措置として、一定期間は免税事業者からの仕入れについても一部の仕入税額控除が認められるとされているが、期間や割合は変更される可能性がある

※上記は一般的な制度の概要です。最新の制度内容・経過措置の適用期間は国税庁公式サイトでご確認ください。個別の判断は税務署または税理士にご相談ください。

インボイス制度の導入にあたり、免税事業者だった個人事業主・フリーランスは「課税事業者に転換してインボイスを発行できるようにする」「免税事業者のままでいる」の選択を迫られることになります。どちらを選ぶかは取引先との関係・売上規模・事業の性質などによって異なるため、一般論での断定はできません。税理士または税務署にご相談のうえ判断されることを推奨します。

※本記事にはPRを含みます

インボイス対応を見据えてタックスナップ公式を確認する

公式サイトで確認できること

✅ インボイス・消費税申告への対応状況

✅ 対応申告の種類・プランの機能

✅ 無料トライアルの最新条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

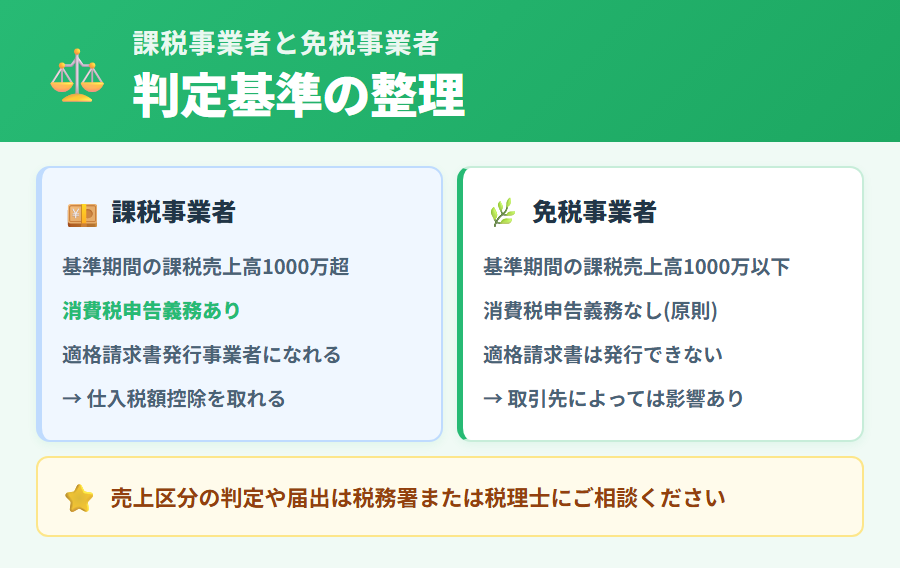

課税事業者と免税事業者の違い

インボイス制度を理解するうえで、「課税事業者」と「免税事業者」の区別は重要です。以下は一般的な整理であり、個別の判断は税務署または税理士にご確認ください。

| 区分 | 課税事業者 | 免税事業者 |

|---|---|---|

| 消費税申告 | 申告・納付義務があるとされている | 原則として申告義務がないとされている |

| インボイス発行 | 登録申請により発行可能 | 原則として発行不可とされている |

| 取引先の仕入税額控除 | インボイスがあれば控除可能とされている | 経過措置期間外は控除不可とされている |

| 判断基準(一般論) | 前々年の課税売上高が1,000万円超など | 前々年の課税売上高が1,000万円以下など |

※上記は一般的な概要であり、適用条件は個別の状況によって異なります。最新の判定基準は国税庁公式サイトでご確認ください。

免税事業者が「課税事業者として消費税申告を行う必要があるか」「インボイスを発行すべきか」の判断は、取引先の業種・規模・消費税の課税売上高・事業の性質によって大きく異なります。自分のケースについては、必ず税理士または税務署にご相談ください。

免税事業者がインボイス登録を検討する主なケース(一般論)

- 取引先(主にBtoB取引)から「インボイスを出してほしい」と求められている

- インボイスを出せないと取引先が仕入税額控除を受けられず、取引継続に影響が出る可能性がある

- 自分自身も消費税の仕入税額控除を受けたい仕入れがある

※上記は一般的な検討理由の例です。インボイス登録の要否は税理士または税務署にご相談ください。

※本記事にはPRを含みます

課税事業者になった場合の対応状況を公式で確認する

公式サイトで確認できること

✅ 消費税申告への対応状況

✅ プランごとの機能・申告対応範囲

✅ 30日間無料トライアルの最新条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

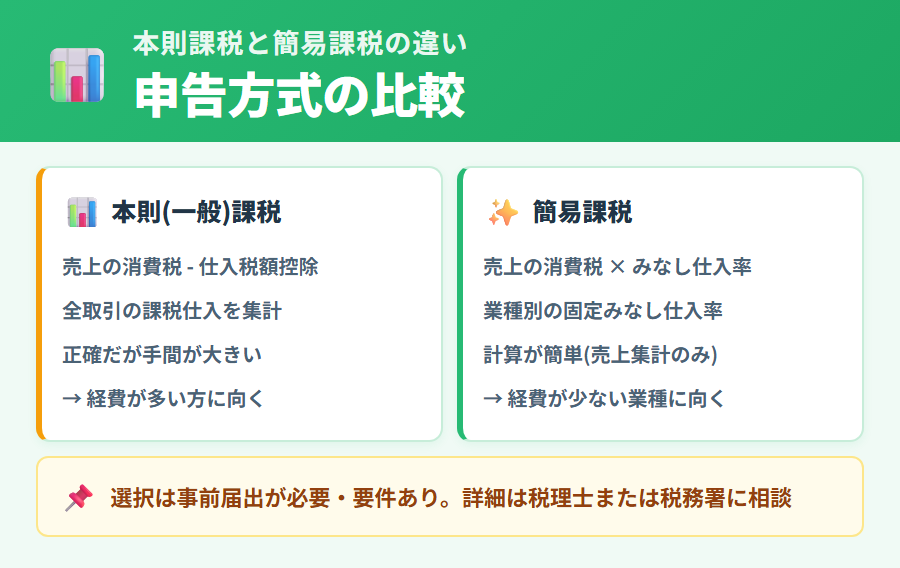

消費税申告の方式(本則課税・簡易課税)

課税事業者になると、消費税の申告方式を選択する必要があります。一般的に「本則課税」と「簡易課税」の2種類があるとされており、どちらを選ぶかによって納税額や申告の複雑さが異なります。方式の選択は税理士または税務署にご相談ください。

本則課税とは(一般論)

本則課税は、「売上時に受け取った消費税」から「仕入れ・経費で支払った消費税」を差し引いて納税額を計算する方式とされています。仕入れが多い事業者には有利になる場合があるとされていますが、帳簿管理が細かくなる傾向があります。

簡易課税とは(一般論)

簡易課税は、売上時に受け取った消費税にみなし仕入率を掛けて納税額を計算する方式とされています。帳簿管理が比較的シンプルになる傾向があり、一般的に前々年の課税売上高が5,000万円以下の事業者が選択できるとされています。

本則課税と簡易課税の概要比較(一般論)

| 項目 | 本則課税 | 簡易課税 |

|---|---|---|

| 計算方法 | 実際の仕入消費税を差し引く | みなし仕入率で計算 |

| 帳簿管理 | 仕入・経費の消費税を細かく記録 | 売上のみの把握で計算可能とされている |

| 選択条件(一般論) | 制限なし | 前々年課税売上高5,000万円以下など |

| 向いているケース(一般論) | 仕入・経費の消費税が多い場合など | 仕入・経費の消費税が少ない場合など |

※上記は一般的な概要の整理です。みなし仕入率は業種によって異なります。最新の条件は国税庁公式サイトでご確認ください。方式の選択は税理士または税務署にご相談ください。

簡易課税で複数の業種区分を扱うには — Q-033

複数の事業区分にまたがる売上があっても、タックスナップ公式ヘルプによると 「複数の簡易課税用事業区分をご利用いただいた場合でも、それぞれのみなし仕入率で消費税計算を行います」とされています。売上ごとの業種区分指定と、初期設定の 2 つの経路で柔軟に運用できます。

| 設定範囲 | 操作経路 (公式ヘルプ準拠) |

|---|---|

| 取引単位 (個別売上) | 取引詳細 > 任意の設定 > 簡易課税用事業区分 で都度指定 |

| 初期設定 (デフォルト業種) | 確定申告書の作成 > 基本 > 課税方式 > 簡易課税用事業区分 で第 1〜6 種を選択 |

業種区分 (みなし仕入率) の概要 (一般論):

| 区分 | 主な業種 | みなし仕入率 |

|---|---|---|

| 第 1 種 | 卸売業 | 90% |

| 第 2 種 | 小売業 | 80% |

| 第 3 種 | 製造業・建設業など | 70% |

| 第 4 種 | 飲食業・その他 | 60% |

| 第 5 種 | サービス業・金融保険業など | 50% |

| 第 6 種 | 不動産業 | 40% |

※ みなし仕入率の数値は一般的な区分です。実際の業種判定や複数業種に該当する場合の取扱いは国税庁公式サイトまたは税理士にご確認ください。

⚠️ 本則課税と簡易課税のどちらが有利かは、事業の種類・仕入の規模・経費の内訳によって大きく異なります。一度選択した方式は原則として翌年以降も続く場合があるため、方式の選択は必ず税理士または税務署にご相談ください。

※本記事にはPRを含みます

消費税申告への対応状況をタックスナップ公式で確認する

公式サイトで確認できること

✅ 消費税申告の対応状況・プランの詳細

✅ 対応する申告の種類

✅ 無料トライアルの最新条件

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

タックスナップとインボイス・消費税申告の対応状況

タックスナップは主に個人の確定申告(所得税申告)を支援するアプリとして設計されていますが、インボイス(消費税申告)と電子帳簿保存法にも対応しているとされています(公式情報・2026年5月時点)。具体的な機能の使い方や対応範囲の詳細は公式サイトでご確認ください。

タックスナップの対応状況(公開情報の範囲での整理)

✅ 対応している項目(公式ヘルプで明示確認済)

- インボイス(消費税申告)に対応(公式情報・2026年5月時点)

- 2割特例にも対応(公式ヘルプ「2割特例も対応してる?」回答: 「はい、対応しています」)

- 免税事業者等からの仕入れに係る経過措置(8割控除)に対応(公式ヘルプ明示・2026年10月からの8割→5割ルール変更にも対応予定とのこと)

- 電子帳簿保存法に全プランで対応(公式ヘルプ「電子帳簿保存法には対応してる?」回答: 「全プランで電子帳簿保存法へ対応しております。タックスナップを導入するだけで対応完了です」)

- 個人の所得税確定申告(青色申告・白色申告)の申告書作成支援

- e-Tax(電子申告)への対応(詳細はタックスナップでe-Tax提出する手順参照)

- 帳簿・経費管理機能(自動仕訳・仕訳パターン学習・銀行/クレカ連携)

⚠️ 公式サイトでの最新確認を推奨する項目

- 本則課税・簡易課税それぞれの計算フローと画面操作の詳細

- 適格請求書(インボイス)の発行・受領・管理画面の使い方

- 電子帳簿保存法の対応区分(電子取引・スキャナ保存・電子帳簿)の細部要件

- 消費税申告書(消費税・地方消費税)のアプリ内作成・提出の操作手順

❌ 対象外とされている項目

- 法人の消費税申告(2026年5月時点の公開情報による)

- 農業所得のある方の申告(2026年5月時点の公開情報による)

ℹ️ インボイス・電子帳簿保存法・消費税申告への具体的な対応範囲は、制度のアップデートに伴って更新される可能性があります。最新の機能仕様はタックスナップ公式サイトでご確認ください。

消費税申告のハブは「課税方式」画面 — Q-029/030/031/032 共通設定経路

タックスナップではインボイス・2 割特例・簡易課税・免税/課税事業者切替がすべて同じ「課税方式」設定画面に集約されています。公式ヘルプの 4 つの Q&A はいずれも、この一画面を経由して機能します。

左上のメニュー > 確定申告書の作成 > 基本 > 必須項目 > 課税方式

| 対象 Q | 公式回答の要点 | 「課税方式」画面でできること |

|---|---|---|

| Q-029 インボイス・消費税申告対応? | YES (課税事業者を選択時に各種書類が出力) | 課税事業者として申告書を作成 |

| Q-030 2 割特例対応? | YES | 2 割特例を選択して納税額計算 |

| Q-031 簡易課税対応? | YES | 簡易課税を選択 (みなし仕入率で計算) |

| Q-032 免税/課税事業者の設定 | YES (同一経路で切替) | 免税 / 一般課税 / 簡易課税 / 2 割特例 を切替 |

※ 経過措置 (Q-132「免税事業者等からの仕入れに係る経過措置」) も、この「課税方式」を「一般課税」に設定したうえで個別取引のチェックを外す運用です。詳しくは「免税事業者からの仕入れの経過措置 (8 割控除) への対応」セクションをご参照ください。

タックスナップ自身もインボイス対応の領収書を発行できる

課税事業者がタックスナップ利用料を経費計上する場合、タックスナップ社自身が適格請求書発行事業者として登録しており、利用規約に適格請求書発行事業者番号と適用税率が記載されています(公式ヘルプ「インボイス対応の領収書がほしい」より)。

決済経路別のインボイス対応方法

| 決済経路 | インボイス対応 |

|---|---|

| Web 決済 | 登録メールアドレスに領収書/請求書が送付される。app.taxnap.com ログインで領収書/請求書のダウンロードも可能 |

| App Store 決済 | 以下 3 点を保管: ① App Store の決済履歴 / ② 利用規約 / ③ 料金表 |

| Google Play 決済 | 以下 2 点を保管: ① Google Play の決済履歴 / ② 利用規約 |

タックスナップが現在対応している申告範囲の詳細については、タックスナップが対応している所得の種類と申告範囲も参考にしてください。

※本記事にはPRを含みます

最新の対応状況をタックスナップ公式サイトで確認する

公式サイトで確認できること

✅ インボイス・消費税申告の最新対応状況

✅ 対応申告の種類・プランの機能一覧

✅ 30日間無料トライアルで実際に試す

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

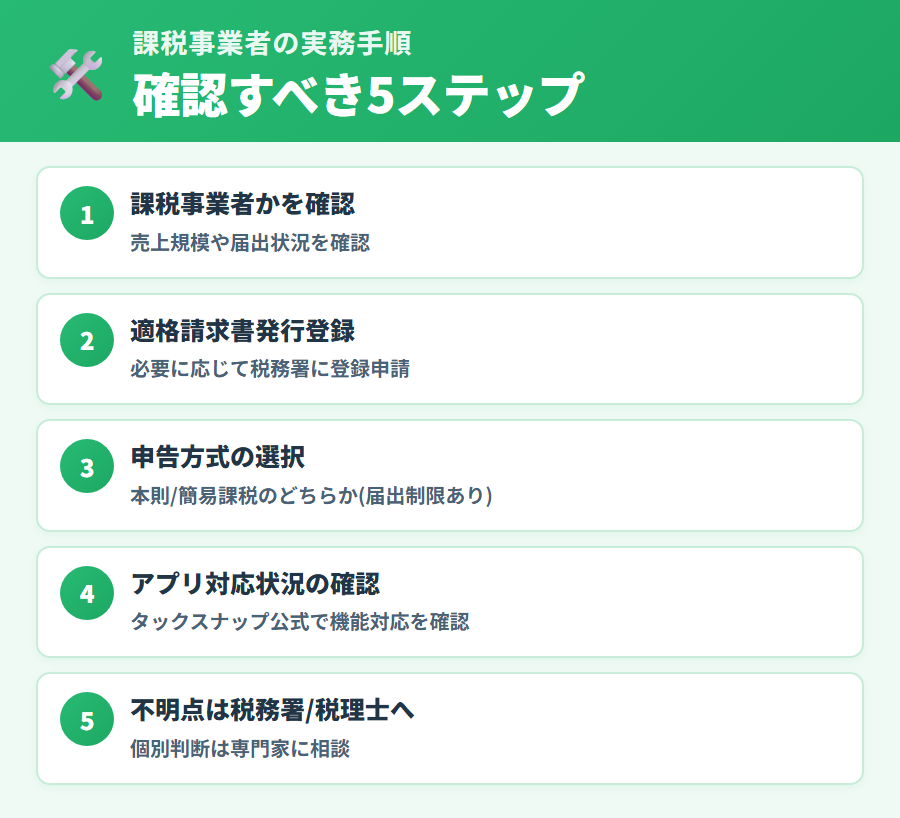

課税事業者がタックスナップを使うときの実務上のポイント

課税事業者(または課税事業者への転換を検討している方)がタックスナップを使う場合、以下の実務上のポイントを事前に確認しておくことが重要です。

帳簿管理でのインボイス対応

インボイス制度への対応においては、受け取ったインボイス(適格請求書)の保存が仕入税額控除の要件となるとされています。タックスナップで帳簿を管理する場合、インボイスの保存・管理に対応した形式で記帳できるかどうかを事前に公式サイトで確認することを推奨します。

所得税申告と消費税申告の並行管理

課税事業者になると、確定申告(所得税)と消費税申告の2種類の申告が必要になります。タックスナップが所得税申告をサポートする場合でも、消費税申告については別途の手続きが必要になる場合があります。消費税申告書の作成・提出についての対応状況は、公式サイトでご確認ください。

課税事業者がタックスナップ使用前に確認すべきこと

- 消費税申告書の作成機能の有無(本則課税・簡易課税への対応状況)

- インボイス(適格請求書)対応の帳簿形式での記帳機能

- 受け取ったインボイスの保存・管理機能の詳細

- 消費税申告が別ソフトで必要になる場合の連携可能性

上記の詳細はすべて公式サイトでご確認ください。対応が不明な場合はサポートにお問い合わせください。

e-Taxでの提出との連携

所得税の確定申告についてはe-Taxでの提出に対応しているとされています。消費税申告書のe-Tax提出への対応状況については公式サイトでご確認ください。e-Taxでの申告手順の詳細についてはタックスナップでe-Tax提出する手順も参考にしてください。

※本記事にはPRを含みます

実務利用前に公式サイトで機能の詳細を確認する

公式サイトで確認できること

✅ インボイス対応の帳簿機能の詳細

✅ 消費税申告書への対応状況

✅ プランごとの機能・料金の詳細

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

2割特例の概要と適用要件(免税事業者からの転換時)

2割特例(2割特例制度)は、インボイス制度をきっかけに免税事業者から課税事業者になった方を対象に、消費税の納税額を「売上に係る消費税額の2割」に抑えられる経過措置とされています。本則課税・簡易課税の計算結果に関わらず、申告時に2割特例を選択できる仕様で、計算が簡単になり納税額を抑えやすいとされています。

2割特例の対象者(一般論)

| 条件 | 補足 |

|---|---|

| インボイス登録で課税事業者になった方 | 適格請求書発行事業者の登録を受けたことが理由で、本来なら免税事業者だった方が対象とされている |

| 基準期間の課税売上高 1,000万円以下 | 2年前(基準期間)の課税売上高が 1,000万円以下であること(本来なら免税要件を満たす規模であること) |

| 事前届出は原則不要 | 確定申告時(消費税申告書の作成時)に「2割特例を適用する」を選択できるとされている。事前の届出書提出は不要 |

| 課税期間ごとに選べる | 本則課税・簡易課税・2割特例 のうち、その年に有利な方法を選択可能とされている |

※2割特例の適用要件・期間は税制改正により変わる場合があります。最新の要件は国税庁公式サイトでご確認ください。

2割特例で納税額がどう変わるか(計算イメージ)

売上に係る消費税額の2割が納税額になるため、計算式は非常にシンプルです。一般論としての試算例を紹介します(実際の数字は事業内容で異なります)。

計算例:年間売上 660万円(税込)、本体 600万円・消費税 60万円のケース

| 計算方式 | 納税額の目安 |

|---|---|

| 2割特例 | 60万円 × 20% = 12万円 |

| 簡易課税(サービス業 みなし仕入率50%) | 60万円 × 50% = 30万円(納税額) |

| 本則課税(仕入の消費税が30万円の場合) | 60万円 – 30万円 = 30万円(納税額) |

※試算例です。実際の納税額は売上構成・経費・業種により大きく変わります。具体的な税額計算は税務署または税理士にご確認ください。

- 基準期間の課税売上高が 1,000万円超(もとから課税事業者だった方)は対象外

- 「消費税課税事業者選択届出書」を提出して課税事業者になったケースの一部は適用条件が異なる

- 新設法人の特例(資本金1,000万円以上)に該当する場合

- 仕入の消費税額が大きい業種(本則課税の方が納税額を抑えられるケース)では、あえて2割特例を選ばない判断もある

インボイス番号(登録番号)の確認・記載のポイント

適格請求書発行事業者の登録番号(インボイス番号)は「T+13桁の数字」の形式で、税務署から交付されます。請求書・領収書に記載することで適格請求書(インボイス)として有効になるとされています。

- 登録番号の記載例: 「登録番号: T1234567890123」のように請求書・領収書に追記

- 取引先の登録番号は国税庁の公表サイトで確認可能: 「適格請求書発行事業者公表サイト」で番号から事業者名を逆引きできる

- 登録番号の通知は申請から数週間〜数ヶ月かかる場合がある: 早めの申請が推奨される

- 免税事業者の登録番号は存在しない: 取引先が免税事業者の場合、インボイスは発行されない(経過措置で一部仕入税額控除が認められる)

タックスナップが2割特例での消費税申告書作成にどこまで対応しているか(対応プラン・操作手順)については、公式サイトのヘルプページや問い合わせ窓口で最新情報をご確認ください。事業規模や仕入構造によっては、本則課税・簡易課税・2割特例のどれが有利かが変わるため、判断に迷う場合は税理士へのご相談をおすすめします。

免税事業者からの仕入れの経過措置(8割控除)への対応

課税事業者(本則課税)が免税事業者から仕入れた場合、インボイス制度導入後も経過措置として一定割合の仕入税額控除が認められています。タックスナップ公式ヘルプの記載によると、この経過措置(免税事業者等からの仕入れに係る経過措置)に対応しているとのことです。さらに、2026年10月からの控除割合変更(8割→5割)にも対応予定と公式が明示しています。

| 期間 | 免税事業者からの仕入の控除割合(一般論) |

|---|---|

| 2023年10月〜2026年9月 | 仕入税額相当額の80%控除(現行) |

| 2026年10月〜2029年9月 | 仕入税額相当額の50%控除(タックスナップは対応予定) |

| 2029年10月以降 | 経過措置終了(控除なし) |

※経過措置の控除割合・期間は税制改正により変わる場合があります。最新の要件は国税庁公式サイトでご確認ください。

タックスナップでの操作手順(公式ヘルプ準拠)

手順1: 課税方式を「一般課税」に設定

操作経路: 確定申告 > 確定申告書の作成 > 課税方式 > 一般課税

手順2: 個別取引の「適格請求書発行事業者との取引である」のチェックを外す

免税事業者からの仕入れがあった場合、当該取引で「適格請求書発行事業者との取引である」のチェックを外すと、8割控除が自動的に適用されるとされています。

操作経路: 当該取引をタップ > 「任意の設定」> 「適格請求書発行事業者との取引である」のチェックを外す

適格請求書発行事業者としての登録準備

インボイスを発行するには、税務署に「適格請求書発行事業者」として登録し、登録番号を取得する必要があるとされています。以下は一般的な登録の流れです。個別の手続きについては必ず国税庁公式サイトまたは税務署でご確認ください。

適格請求書発行事業者登録の一般的な流れ

- 現在の課税売上高・事業者区分(課税・免税)を確認する

- 課税事業者になる必要がある場合は「消費税課税事業者選択届出書」を提出するとされている

- 「適格請求書発行事業者の登録申請書」を税務署に提出するとされている

- 税務署から「登録番号」が交付されるとされている

- 登録番号を請求書に記載することでインボイス(適格請求書)として発行できるとされている

※上記は一般的な手続きの流れです。申請方法・期限・条件は変更される可能性があります。最新の手続きは国税庁公式サイトでご確認ください。

登録申請はe-Taxまたは郵送で行えるとされています。手続きに不明な点がある場合は、税務署の窓口または税理士にご相談ください。

登録前に確認しておきたいこと

- 登録すると翌年から消費税申告が義務になる可能性があるため、申告対応の準備が必要

- 一度登録すると取り消しには手続きが必要な場合がある

- 自分の事業においてインボイス登録が本当に必要かどうかを取引先と相談したうえで判断することが推奨される

- タックスナップが消費税申告に対応しているかどうかを事前に公式サイトで確認する

登録の要否・時期の判断は必ず税理士または税務署にご相談ください。

※本記事にはPRを含みます

インボイス登録後の申告サポートを公式で確認する

公式サイトで確認できること

✅ 登録後の消費税申告への対応状況

✅ プランごとの機能・料金の詳細

✅ 無料トライアルで機能を試す

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

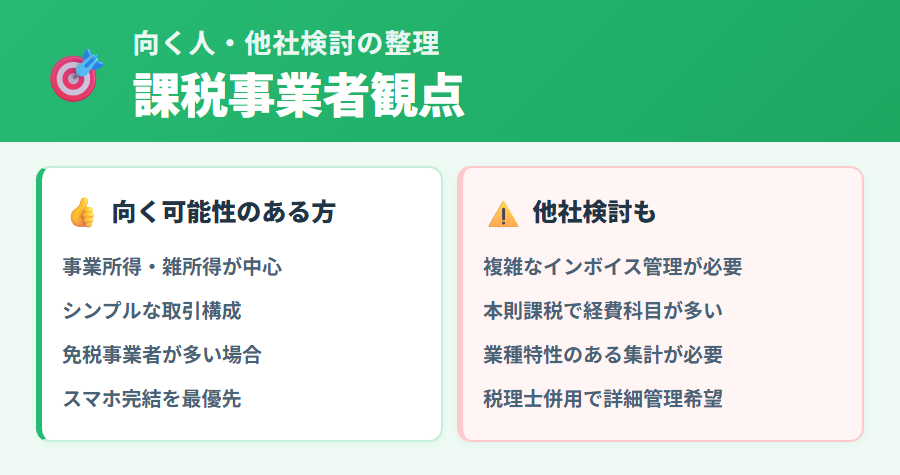

対応が不十分なら検討する代替手段

タックスナップはインボイス(消費税申告)・電子帳簿保存法に対応しているとされていますが、自分のケース(法人申告・農業所得・大規模な仕入管理など)では別の選択肢が向く場合があります。向く人・向かない人を整理します。

✅ タックスナップが向くケース

- 個人の課税事業者で、所得税申告と消費税申告を1つのアプリで完結したい

- 副業・フリーランス・個人事業主で、スマホ中心で申告まで完結したい

- 免税事業者で、所得税申告のみ・将来のインボイス登録も視野に入れている

- 電子帳簿保存法に沿った帳簿管理をスマホで完結したい

⚠️ 別途の対応を検討したいケース

- 法人として消費税申告したい方(タックスナップは個人向け)

- 農業所得がある方(全プラン共通で対象外)

- 仕入先が多く、大量の請求書を一元管理する必要がある事業者

- 本格的な複式簿記カスタマイズや業種特有の科目運用が必要な方

法人や農業所得など対象外の場合の代替手段

法人の消費税申告や農業所得など、タックスナップで対応できないケースでは、弥生の青色申告オンラインやマネーフォワード クラウド確定申告、freee 会計など、自分のケースに合った会計ソフトの利用を検討することも選択肢の一つです。タックスナップ自体の特徴の比較はタックスナップの特徴・評判・総合レビューも参考にしてください。

また、インボイス制度への対応・消費税申告の方式選択・登録申請の手続きについて不明点がある場合は、税理士または税務署にご相談ください。専門家のサポートを受けることで、申告ミスや手続き漏れのリスクを下げることができるとされています。

※本記事にはPRを含みます

まず30日間無料でタックスナップの対応範囲を確認する

公式サイトで確認できること

✅ 対応する申告の種類・消費税申告の対応状況

✅ プランごとの機能と料金の詳細

✅ 無料トライアルで実際に機能を確かめる

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

よくある質問

タックスナップはインボイス(消費税申告)に対応している?

対応しているとされています(公式情報・2026年5月時点)。インボイス制度に伴う消費税申告にタックスナップを利用できるとされています。適格請求書の発行・受領・保管の具体的な画面操作や本則課税・簡易課税それぞれの計算フローの詳細は、最新情報を公式サイトでご確認ください。

タックスナップは電子帳簿保存法に対応している?

対応しているとされています(公式情報・2026年5月時点)。電子帳簿保存法の電子取引・電子帳簿の保存要件を踏まえた帳簿管理に活用できるとされています。対応の具体的な範囲(電子取引・スキャナ保存・電子帳簿の各区分)は公式サイトの最新情報をご確認ください。

なお、領収書/レシート自体は原本を紙や電子で保管できていれば、必ずしもタックスナップへアップロードする必要はないと公式ヘルプで案内されています (アップロードすれば原本破棄も選択可)。詳しくはタックスナップのレシートOCR・電子保管要件をご参照ください。

課税事業者になったが、消費税申告書の作成・提出はタックスナップでできる?

消費税申告に対応しているとされています(公式情報・2026年5月時点)。課税事業者として消費税申告書を作成・提出する場面で利用できるとされています。本則課税・簡易課税の方式選択や、地方消費税を含めた申告書作成の操作手順については公式サイトの最新情報をご確認ください。なお法人の消費税申告は対象外、農業所得のある方も全プランで対象外とされています。

本則課税と簡易課税、どちらを選べばよい?

本則課税と簡易課税のどちらが有利かは、事業の種類・仕入の規模・経費の内訳によって異なります。一度選択した方式は原則として翌年以降も続く場合があるため、方式の選択は税理士または税務署にご相談ください。

インボイス登録は必ずしなければいけない?

インボイス登録は義務ではありませんが、登録しないと取引先が仕入税額控除を受けられなくなる場合があります。登録するかどうかは取引先との関係・事業の性質・売上規模によって判断が異なります。必ず税理士または税務署にご相談ください。

免税事業者のまま確定申告にタックスナップを使える?

はい、タックスナップは所得税の確定申告支援アプリとして、免税事業者の方にもご利用いただける可能性があります。ただし対応する申告の種類・条件については公式サイトでご確認ください。フリーランスとしての利用はタックスナップをフリーランスが使う場合のポイントも参考にしてください。

インボイス制度の経過措置はいつまで?

免税事業者からの仕入れに係る経過措置は、一般的に次のスケジュールで控除割合が段階的に縮小していくとされています。タックスナップ公式ヘルプによると、2026 年 10 月からの「8 割 → 5 割」のルール変更にも対応予定と明示されています (Q-132)。

| 期間 | 仕入税額控除の割合 (一般論) |

|---|---|

| 2023 年 10 月〜2026 年 9 月 | 仕入税額相当額の 80% 控除 (現行) |

| 2026 年 10 月〜2029 年 9 月 | 仕入税額相当額の 50% 控除 (タックスナップは対応予定) |

| 2029 年 10 月以降 | 経過措置終了 (控除なし) |

※ 経過措置の期間・割合は税制改正により変わる場合があります。最新の経過措置の内容は国税庁公式サイトでご確認ください。タックスナップでの具体的な操作手順は本文中の「免税事業者からの仕入れの経過措置 (8 割控除) への対応」H3 をご参照ください。

まとめ

インボイス制度・消費税申告とタックスナップの関係について整理しました。

この記事のまとめ

- インボイス制度は2023年10月から開始。適格請求書の発行には課税事業者として登録が必要とされている

- 課税事業者になると消費税申告の義務が生じ、本則課税・簡易課税の方式を選択する必要があるとされている

- タックスナップはインボイス(消費税申告)と電子帳簿保存法に対応している(公式情報・2026年5月時点)。所得税申告と消費税申告を1つのアプリで管理できるとされている

- 機能の具体的な操作画面・本則課税vs簡易課税の計算詳細・電子帳簿保存法の対応区分は公式サイトの最新情報をご確認ください

- 本則課税・簡易課税の選択、インボイス登録の要否は税理士または税務署にご相談ください

- 法人の消費税申告・農業所得は対象外。代替手段(freee・マネーフォワード クラウド・弥生・税理士)も検討

※本記事は2026年5月時点の公開情報をもとにした整理です。インボイス・消費税制度は変更が頻繁なため、最新情報は国税庁公式サイトおよびタックスナップ公式サイトでご確認ください。

料金プランの詳細についてはタックスナップの料金プランと選び方も合わせてご参照ください。個別の税務判断・消費税申告の要否については、税務署または税理士にご相談ください。

※本記事にはPRを含みます

インボイス・消費税申告の対応状況を公式で確認する

公式サイトで確認できること

✅ インボイス・消費税申告の最新対応状況

✅ プランの機能・料金の詳細

✅ 30日間無料トライアルで実際に体験

※料金・機能は変更になる場合があります。最新情報は公式サイトでご確認ください。

合わせて読みたい

- ▶ タックスナップでできる確定申告の種類と選び方 — 対応申告の範囲と申告種別の全体像

- ▶ タックスナップが対応している所得の種類と申告範囲 — 所得ごとの対応状況を詳しく解説

- ▶ タックスナップをフリーランスが使う場合のポイント — フリーランスの確定申告への活用方法

- ▶ タックスナップを個人事業主が使う場合のポイント — 個人事業主の帳簿・申告への活用方法

- ▶ タックスナップでe-Tax提出する手順 — 電子申告の手順と注意点

- ▶ タックスナップとは?特徴・評判・総合レビュー — サービスの基本特徴と向き不向き

- ▶ タックスナップの料金プランと選び方 — プランごとの機能・料金の詳細比較

- ▶ インボイス制度 個人事業主の始め方完全ガイド – 登録判定から 2 割特例・申告までを順序立てて解説

- ▶ 電子帳簿保存法 個人事業主の始め方完全ガイド – 3 区分と義務化対応・全会計ソフトでの対応方針をまとめて解説

- ▶ タックスナップは電子帳簿保存法に対応?全プラン対応の運用[2026] – タックスナップが全プランで電子帳簿保存法に対応している事実と 3 区分対応・撮影完結の運用フロー・他社対応比較を解説